Dal rapporto capitale/reddito alla divisione capitale-lavoro

È ora nostro compito passare dall’analisi del rapporto capitale/reddito a quella della divisione del reddito nazionale tra lavoro e capitale. La formula α = r × β, che nel capitolo 1 abbiamo definito “prima legge fondamentale del capitalismo”, ci aiuta a passare in modo chiaro e trasparente dall’una all’altra. Per esempio, se il valore dello stock di capitale equivale a sei annualità di reddito nazionale (β = 6) e se il tasso di rendimento medio del capitale è del 5% annuo (r = 5%), la quota dei redditi da capitale α nella composizione del reddito nazionale equivale al 30% (per cui quella dei redditi da lavoro equivale al 70%). La questione di fondo è dunque la seguente: come viene determinato il tasso di rendimento del capitale? Cominciamo, prima di analizzare i meccanismi teorici e le forze economiche e sociali in gioco, con l’esaminare brevemente le evoluzioni osservate sul lungo periodo.

I due paesi per i quali disponiamo dei dati storici più completi dal XVIII secolo a oggi sono nuovamente il Regno Unito e la Francia.

In essi osserviamo un’analoga curva generale a U, sia per la quota di capitale α sia, anche se in modo meno marcato, per il rapporto capitale/reddito β. In altri termini, il rendimento da capitale r pare avere attenuato la crescita della quantità di capitale β: il rendimento r è più alto nei periodi in cui la quantità β è più bassa, e viceversa, la qual cosa sembrerebbe naturale.

Più precisamente: si rileva che, nel Regno Unito come in Francia, alla fine del XVIII secolo e per tutto il XIX, la quota di capitale si aggirava attorno al 35-40% del reddito nazionale, prima di scendere, a metà del XX secolo, a circa il 20-25%, per poi risalire alla fine del secolo e nel primo decennio del XXI verso il 25-30% (cfr. grafici 6.1 e 6.2). Il che corrisponde, nel XVIII e nel XIX secolo, a un tasso di rendimento medio da capitale attorno al 5-6% annuo, prima che esso risalga a metà del XX secolo fino al 7-8%, per poi ridiscendere verso il 4-5% alla fine del XX e all’inizio del XXI secolo (cfr. grafici 6.3 e 6.4).

La curva complessiva e gli ordini di grandezza che abbiamo appena indicato possono essere considerati affidabili e significativi, quantomeno a una prima approssimazione. Conviene tuttavia sottolinearne subito i limiti e le fragilità. Innanzitutto, come abbiamo già notato, la stessa nozione di tasso di rendimento “medio” del capitale è una costruzione piuttosto astratta. In pratica, il tasso di rendimento varia notevolmente a seconda dei tipi di attivo, e anche a seconda delle dimensioni del patrimonio individuale (è in genere più facile ottenere un buon rendimento da un capitale elevato), per cui tende ad amplificare l’effetto delle disuguaglianze, come vedremo nella Parte terza. Più in concreto il rendimento degli attivi più a rischio, a cominciare dal capitale industriale – che nel XIX secolo assume, nelle fabbriche a conduzione familiare, l’aspetto di quote nominative, e nel XX secolo, nelle società quotate, quello di azioni anonime – supera spesso il 7-8%, mentre quello degli attivi meno a rischio è molto più basso, nei secoli XVIII e XIX attorno al 4-5% per i terreni agricoli, attorno al 3-4% per l’immobiliare all’inizio del XXI secolo. Per i piccolissimi patrimoni detenuti su conti bancari o su conti di risparmio poco remunerativi, il tasso di rendimento reale è sovente più vicino all’1-2%, o negativo, quando il tasso d’inflazione supera il magro tasso d’interesse nominale versato. Si tratta di una questione cruciale, sulla quale torneremo ampiamente in seguito.

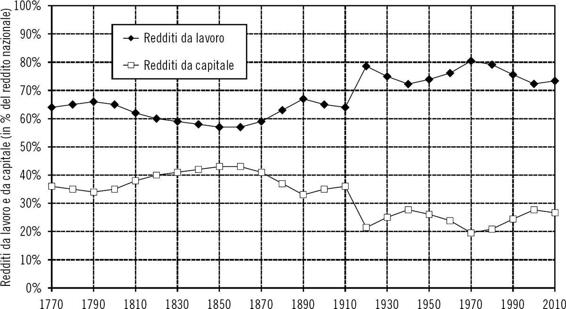

Grafico 6.1.

La divisione capitale-lavoro nel Regno

Unito, 1770-2010

Nel XIX secolo i redditi da capitale (affitti, profitti, dividendi, interessi) equivalgono a circa il 40% del reddito nazionale, contro il 60% dei redditi da lavoro (salariato e non salariato).

Fonti e dati: cfr. http://piketty.pse.ens.fr/capital21c.

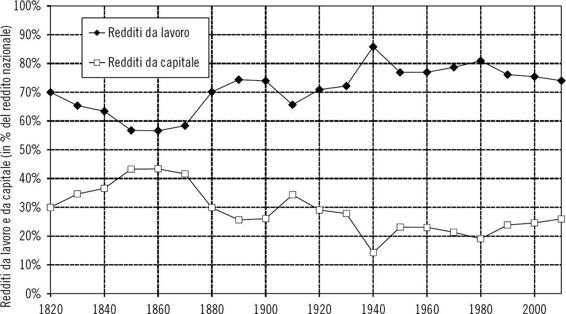

Grafico 6.2.

La divisione capitale-lavoro in Francia,

1820-2010

Nel XXI secolo i redditi da capitale (affitti, profitti, dividendi, interessi) equivalgono a circa il 30% del reddito nazionale, contro il 70% dei redditi da lavoro (salariato e non salariato).

Fonti e dati: cfr. http://piketty.pse.ens.fr/capital21c.

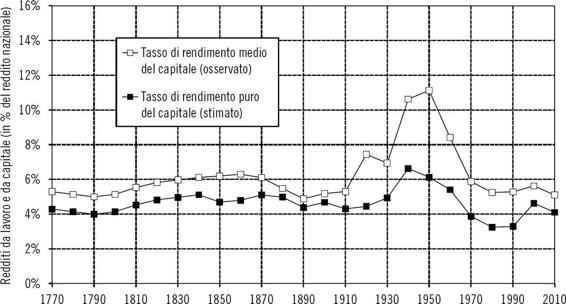

Grafico 6.3.

Il rendimento puro da capitale nel Regno

Unito, 1770-2010

Il tasso di rendimento puro del capitale è relativamente stabile, attorno al 4-5% sul lungo periodo.

Fonti e dati: cfr. http://piketty.pse.ens.fr/capital21c.

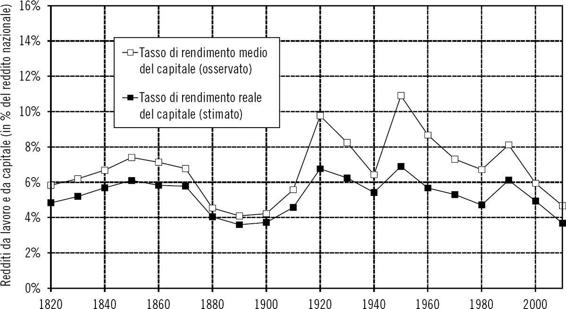

Grafico 6.4.

Il rendimento puro del capitale in Francia,

1820-2010

Nel XX secolo il rendimento medio osservato ha registrato variazioni più forti del rendimento puro del capitale.

Fonti e dati: cfr. http://piketty.pse.ens.fr/capital21c.

Per il momento, è importante precisare che le quote di capitale e i tassi di rendimento medio indicati nei grafici 6.1-6.4 sono stati calcolati sommando l’insieme dei redditi da capitale registrati nei bilanci nazionali (quale che sia il loro titolo giuridico: affitti, profitti, dividendi, interessi, royalty ecc., a eccezione degli interessi del debito pubblico, al lordo dell’imposta) e poi dividendo l’aggregato per il reddito nazionale (ottenendo così la quota di capitale che va a comporre il reddito nazionale, denominata α) e per il capitale nazionale (ottenendo così il tasso di rendimento medio del capitale, denominato r).1 Per come è stato ottenuto, il tasso di rendimento medio aggrega dunque rendimenti di attivi e investimenti assai diversi tra loro: l’obiettivo, in realtà, è sapere quanto rende in media il capitale in una società considerata nel suo complesso, al di là delle differenti situazioni individuali. È chiaro che, rispetto alla media, certe persone riescono a far rendere meglio i propri investimenti mentre altri riescono a farli rendere meno bene. Prima di studiare la ripartizione del rendimento individuale in merito al rendimento medio, è perciò indispensabile cominciare con lo stabilire a che livello si situa la media in questione.