Il ritorno del capitale nei paesi ricchi dopo gli anni settanta

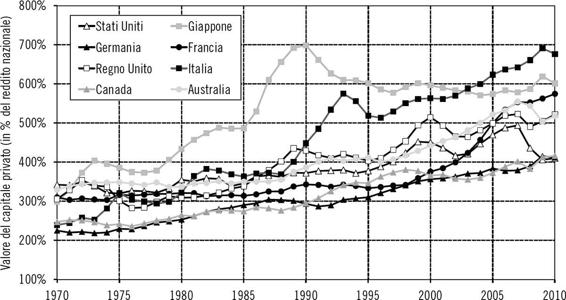

Per illustrare la differenza tra le dinamiche a breve e lungo termine del rapporto capitale/reddito, è utile esaminare l’evoluzione annua osservata nei principali paesi ricchi dal 1970 al 2010, periodo per il quale sono disponibili, per molti paesi, dati omogenei e affidabili. Cominciamo con il rapporto tra capitale privato e reddito nazionale, la cui curva è raffigurata nel grafico 5.3, e riguarda gli otto paesi più ricchi del pianeta – in ordine decrescente di PIL: Stati Uniti, Giappone, Germania, Francia, Regno Unito, Italia, Canada, Australia.

Grafico 5.3.

Il capitale privato nei paesi ricchi,

1970-2010

Nel 1970 il capitale privato nei paesi più ricchi rappresenta tra le 2 e le 3,5 annualità del reddito nazionale, mentre nel 2010 raggiunge un valore tra le 4 e le 7 annualità.

Fonti e dati: cfr. http://piketty.pse.ens.fr/capital21c.

Rispetto ai grafici 5.1 e 5.2, e a quelli dei capitoli precedenti, che raffigurano serie decennali di dati – e ci aiutano a fissare l’attenzione sulle tendenze a lungo termine –, nel grafico 5.3 rileviamo innanzitutto che il rapporto capitale/reddito è soggetto in tutti i paesi a continue variazioni di brevissimo termine. Queste traiettorie irregolari sono dovute al fatto che i prezzi degli attivi – immobiliari (abitazioni e immobili per attività economiche) o finanziarie (in particolare azioni) – sono notoriamente volatili. È sempre molto difficile dare un prezzo al capitale: da un lato, perché è obiettivamente complicato prevedere la domanda futura per i beni e i servizi prodotti da un’azienda o da una determinata attività immobiliare, e quindi i flussi futuri di profitti, dividendi, royalty, affitti ecc. che le attività in questione determineranno; dall’altro, perché il valore attuale di un immobile o di una società non dipende soltanto dai suoi elementi costitutivi ma anche dal prezzo al quale si può contare di rivendere gli stessi beni in caso di necessità, vale a dire la previsione di un plusvalore o di una minusvalenza.

Ora, le previsioni dei prezzi futuri dipendono a loro volta dall’infatuazione per questo tipo di investimento, che può generare fenomeni di convinzione o di “autoadempimento”: nel senso che si spera di rivendere il prodotto a un prezzo più elevato rispetto a quello al quale lo si è comprato – a livello individuale è del tutto comprensibile pagare una cifra superiore al valore effettivo dell’investimento in questione (e inoltre il valore fondamentale è a sua volta assai incerto), cedendo all’entusiasmo collettivo, per quanto esagerato esso sia. Ecco perché le bolle speculative sul prezzo del capitale immobiliare e azionario sono antiche quanto il capitale stesso, e sono intrinseche alla sua storia.

Nel caso, la bolla più spettacolare del periodo 1970-2010 è sicuramente quella giapponese del 1990 (cfr. grafico 5.3). Nel corso degli anni ottanta, in Giappone, il valore dei patrimoni privati si mette letteralmente a volare, passando da quattro annualità di reddito nazionale all’inizio del decennio a sette annualità alla fine dello stesso. Con tutta evidenza, questo gonfiamento smisurato e rapidissimo era in parte artificiale: nei primi anni novanta, il valore del capitale privato è disceso bruscamente, per poi stabilizzarsi, dopo la metà del decennio, attorno alle sei annualità di reddito nazionale.

Non è nostra intenzione tracciare qui la storia delle tante bolle immobiliari e azionarie che si sono gonfiate e sgonfiate nei paesi ricchi dopo gli anni settanta, e ancor meno azzardarci a prevedere le bolle future, cosa di cui siamo del tutto incapaci. Giova ricordare il forte rialzo immobiliare dell’Italia nel periodo 1994-95, e l’esplosione della bolla Internet tra il 2000 e il 2001 – fenomeno che negli Stati Uniti e nel Regno Unito provoca un calo notevole del rapporto capitale/reddito (calo comunque inferiore a quello verificatosi in Giappone dieci anni prima). Si noti anche che il boom immobiliare e dei mercati azionari americani nel XXI secolo, si è protratto fino al 2007 e si è concluso con il forte ribasso determinato dalla recessione del periodo 2008-9. In due anni, i patrimoni privati americani sono passati da cinque a quattro annualità di reddito nazionale, con un calo analogo a quello della correzione giapponese tra il 1991 e il 1992. Negli altri paesi, in particolare in Europa, la correzione è stata molto meno forte, o inesistente: nel Regno Unito, in Francia, in Italia, i prezzi degli investimenti attivi, soprattutto immobiliari, hanno registrato una breve pausa nel 2008, per poi ripartire al rialzo tra il 2009 e il 2010, per cui i patrimoni privati si collocano oggi allo stesso livello del 2007, o a un livello leggermente superiore.

Il punto importante sul quale vogliamo insistere è che, al di là di queste variazioni irregolari e imprevedibili dei prezzi delle attività a breve termine, variazioni la cui ampiezza pare essere cresciuta nel corso degli ultimi decenni (vedremo come il fenomeno possa essere messo in relazione con l’aumento potenziale del rapporto capitale/reddito), nell’insieme dei paesi ricchi esiste, sempre nel periodo 1970-2010, una tendenza in atto di lungo termine (cfr. grafico 5.3).

All’inizio degli anni settanta, il valore totale dei patrimoni privati – al netto dei debiti – era compreso, in tutti i paesi ricchi di tutti i continenti, fra le due e le tre annualità e mezza di reddito nazionale.6 Quarant’anni dopo, dal 2010, i patrimoni privati oscillano, in tutti i paesi studiati, fra le quattro e le sette annualità di reddito nazionale.7 È fuor di dubbio, a questo punto, una generale tendenza alla crescita: al di là delle bolle, dopo il 1970 si assiste nei paesi ricchi a un grande ritorno del capitale privato o, meglio, all’affermazione di un nuovo capitalismo patrimoniale.

Una tale evoluzione strutturale si spiega con tre ordini di fattori, che si sommano e si completano tra loro, dando così al fenomeno una notevole ampiezza. Il fattore più importante, a lungo termine, è il rallentamento della crescita, soprattutto demografica che, sommato al mantenimento di un risparmio elevato, comporta automaticamente, in base alla legge β = s/g, un rialzo strutturale e tendenziale del rapporto capitale/reddito. Il meccanismo rappresenta, sul lungo periodo, la forza trainante, ma non deve far dimenticare gli altri due fattori che nel corso di decenni passati ne hanno sostanzialmente rafforzato gli effetti: da un lato, a partire dagli anni settanta-ottanta, un processo di privatizzazione e di graduale trasferimento della ricchezza pubblica verso la ricchezza privata; dall’altro un fenomeno di riallineamento, sul lungo termine, del prezzo degli attivi immobiliari e azionari, in netta accelerazione nel periodo 1980-90, grazie a un contesto politico complessivamente molto favorevole ai patrimoni privati, rispetto ai decenni dell’immediato secondo dopoguerra.