ECHANDO CUENTAS: ¿CUÁNTO NOS HA COSTADO ESTO?

ECHANDO CUENTAS: ¿CUÁNTO NOS HA COSTADO ESTO?

Aún los mejores datos oficiales relativos a la cuantía de esta crisis resultan incompletos debido a que lo que un país denomina recapitalización, otro lo llama aporte de liquidez. Puede que nadie haya exigido cobrar todavía el montante correspondiente a algunas de las medidas de rescate, como las garantías con las que los estados respaldan los activos de los bancos, pero lo cierto es que esas cantidades siguen en situación de riesgo. Lo mismo puede decirse de los préstamos que han reembolsado los bancos después de la crisis. En el caso de Estados Unidos, las estimaciones del Fondo Monetario Internacional señalan que el montante de la aportación comprometida por el banco central de ese país se elevó inicialmente a un 12,1 por 100 del producto interior bruto, lo que representa aproximadamente una cifra cercana a 1,75 billones de dólares. Sin embargo, si se añaden las ayudas que realmente ha asumido el Sistema de Reserva Federal (en las que hay que incluir los contratos de permuta de divisas establecidos con los bancos centrales extranjeros, esto es, la entrega de tantos dólares como fuera preciso cambiar en la moneda local de esos países para mantener la liquidez del dólar en el sistema bancario extranjero), la cifra puede elevarse nada menos que a nueve billones de dólares.[75] El más reciente ejercicio de estimación contable de los costes incurridos, el llevado a cabo por el Instituto Better Markets de Washington, D. C., viene a cifrar el importe total que ha supuesto la crisis para las arcas estadounidenses en cerca de trece billones de dólares, cantidad a la que se llega una vez se procede a la inclusión de todas las pérdidas de producto interior bruto imputables a la misma.[76] Si nos fijamos en el Reino Unido, el boletín publicado en noviembre de 2009 en el Fiscal Monitor del Fondo Monetario Internacional señala en una nota a pie de página un hecho claro: que las cifras que el Reino Unido ha transmitido al FMI «no incluyen los fondos detraídos del erario público británico como ayuda a las operaciones de su banco central. Dichos fondos ascienden a […] un 12,8 por 100 [del producto interior bruto] del Reino Unido».[77] El hecho de haber gastado un 12,5 por 100 del producto interior bruto del país, sacándolo de las arcas de la Hacienda británica, en la recapitalización del Banco de Inglaterra, no es un asiento insignificante que pueda dejarse al margen de un balance general. Sin embargo, lo que sí muestra con la máxima claridad es el coste que puede llegar a suponer la idea de que el sistema bancario es un coloso demasiado grande como para permitir que se desplome.

Además, hemos de tener presente que esos costes secundarios no han afluido a los bancos al modo de una factura que es preciso satisfacer para sufragar los perjuicios causados. Desde luego, en varios países se ha reembolsado una buena parte del dinero del rescate, pero una vez, como bien aciertan a mostrar las cifras del Fondo Monetario Internacional, el coste neto todavía continúa siendo muy superior al de las sumas recuperadas. A finales de 2010, los estados que habían tenido que rescatar a sus bancos seguían sin haber recuperado todavía cerca de un billón de dólares. No obstante, para verle realmente la punta a todo esto y hacernos una idea precisa de lo que ha costado este disparate tendríamos que incluir en la cuenta los costes derivados de la producción perdida a causa de la crisis, añadiendo su monto a las cantidades que acabamos de señalar.

Sólo el promedio de las pérdidas de producción constatadas entre 2008 y 2011 alcanza casi el 8 por 100 del producto interior bruto en la mayor parte de los países con una economía de peso. En algunos casos, como los de Grecia e Irlanda, el gradiente de inclinación que describe la curva de esas pérdidas es muchísimo más acusado. No obstante, la caída de los ingresos fiscales estatales que ha conllevado la crisis es posiblemente más significativa todavía, dado que ha venido a agravar las bajadas experimentadas por el producto interior bruto. Tanto la disminución del producto interior bruto como la pérdida de ingresos han acabado reflejándose en dos extremos: en primer lugar, en la inmediata aparición de un déficit presupuestario, y en segundo lugar, en el incremento de la deuda gubernamental que ha sido necesario asumir para tapar ese agujero. Al entrar rápidamente en funcionamiento los llamados estabilizadores automáticos de la economía, con transferencias como la generada por el hecho de que el sostenido incremento de los subsidios de desempleo coincida en el tiempo con el descenso de los ingresos, lo que sucede es que el sector público se ve obligado a expandir su presupuesto en el mismo momento en el que el sector privado experimenta una contracción. Si añadimos a este estado de cosas los estímulos adicionales de carácter discrecional que los países afectados hubieron de sumar a los demás paquetes de medidas a fin de evitar una caída todavía más pronunciada del producto interior bruto y de los ingresos gubernamentales, observaremos que el resultado neto termina por cristalizar en la creación inmediata de un mecanismo que viene a transformar, de la noche a la mañana, lo que no era más que una deuda bancaria en una deuda estatal.[78] Si nos remitimos de nuevo a los datos que proporciona el Fondo Monetario Internacional, hay que señalar que, del incremento que se espera que registre en 2015 la deuda de los países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos —que, por término medio, aumentará cerca de un 40 por 100—, la mitad será sencillamente imputable a la reposición de fondos realizada para compensar los ingresos desaparecidos al derrumbarse la renta fiscal del estado como consecuencia del desplome del sector financiero.[79] Por decirlo claramente: lo que el estado hizo fue taponar una brecha y detener el desmoronamiento financiero. Lo que no hizo fue abrir una terrible fosa fiscal procediendo a derrochar a manos llenas.

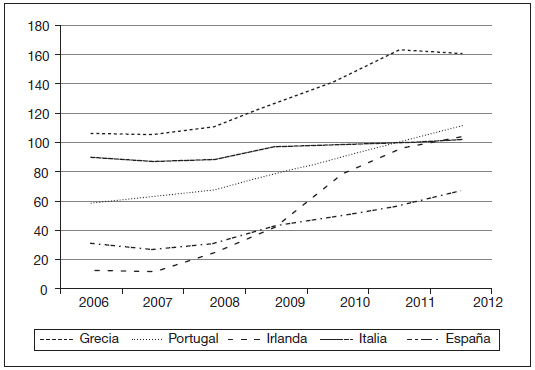

En el Reino Unido en particular, este descenso en picado de los ingresos fiscales iba a revestir unas características especialmente alarmantes, dado que cerca del 25 por 100 de los impuestos británicos procedía del sector financiero. Difícilmente podrá sorprendernos, por tanto, que la deuda de Gran Bretaña se elevara por las nubes. Aproximadamente el 35 por 100 del resto de los incrementos experimentados por la deuda del gobierno británico corresponden al coste directo del rescate de los bancos. En cambio, el estímulo fiscal, esa víctima propiciatoria de los detractores del estado que insisten en hacer recaer sobre ella el grueso de la responsabilidad del aumento de la deuda, apenas representa el 12 por 100 del total del pasivo acumulado.[80] Por consiguiente, si lo que queremos es echar las culpas de la deuda al verdadero elemento que le sirvió de acicate, habrá que tratar de echar las cuentas del 87,5 por 100 del efecto restante. Esto se ve claramente en la relación que muestran los incrementos de la deuda respecto del producto interior bruto de la mayoría de los estados afectados, los denominados PIIGS europeos, como puede verse en la figura 2.3, en la que se reflejan los datos recabados desde 2006.

Espero que esto consiga demostrar que todo relato que pretenda sostener que el exceso de gasto realizado antes de la crisis de 2007 por los diferentes gobiernos implicados fue la causa de esa misma crisis estará haciendo algo más que caer en un error: estará siendo insincero y sectario. De hecho, el promedio de la deuda registrada antes de la crisis en los países pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos se hallaba en fase descendente, no ascendente. Lo que sucedió fue que los bancos que habían prometido crecimiento produjeron en realidad pérdidas, que pasaron la factura del fiasco al estado, y que entonces este se convirtió en la diana del discurso que lo culpaba de haber generado la deuda y sobre todo la crisis, pecado que, obviamente, había que expiar mediante la instauración de un drástico recorte del gasto público. Por mucho que hubieran sido los bancos los generadores de las pérdidas, tendrían que ser los ciudadanos los que pagaran por el desaguisado. Este tipo de actitudes es algo que habrá de constatarse en repetidas ocasiones a lo largo de la crisis.

FIGURA 2.3: Perfil de las deudas registradas en estos gobiernos antes y después de la crisis (2006-2012)

Fuente: Organización para la Cooperación y el Desarrollo Económicos.