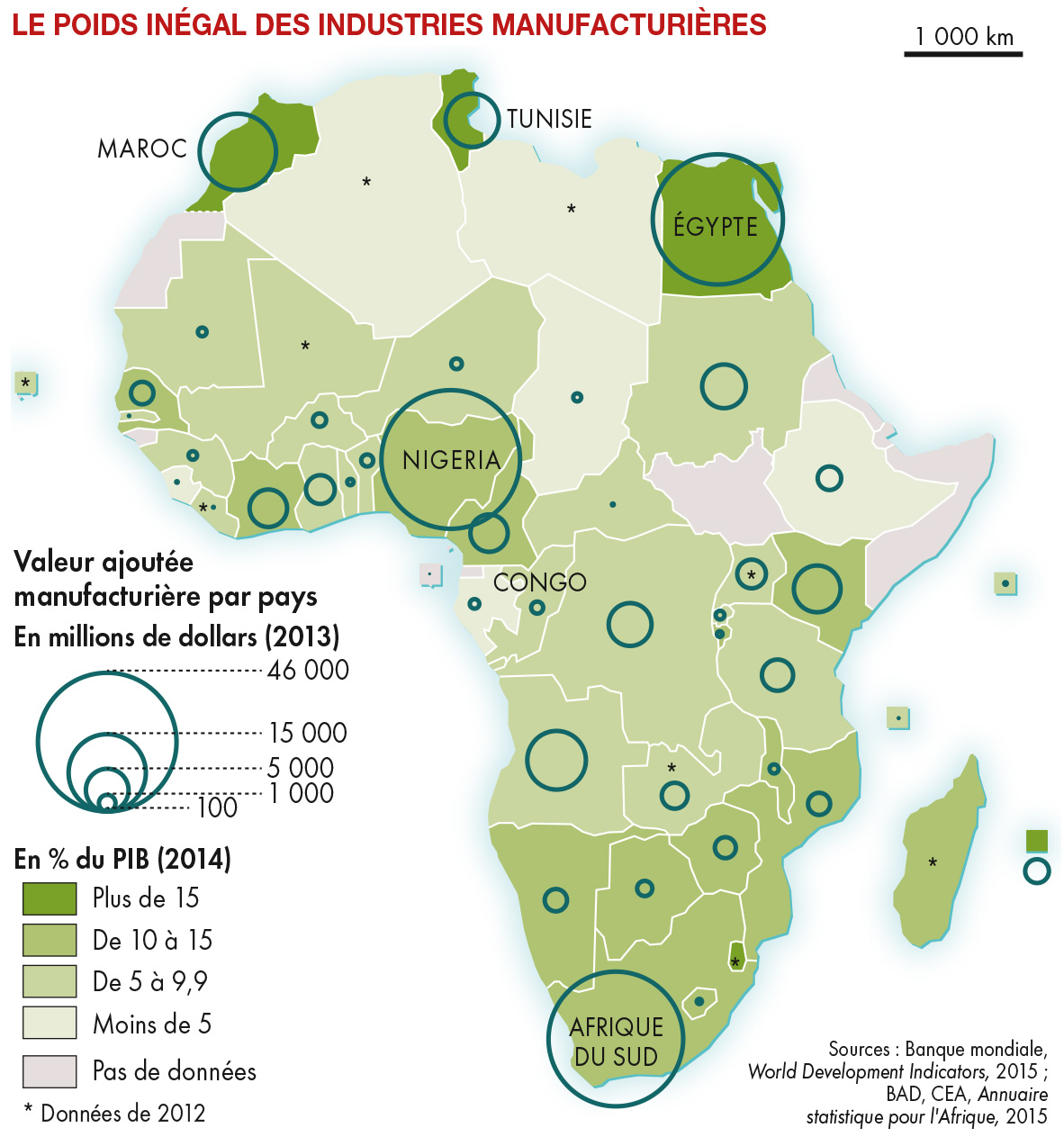

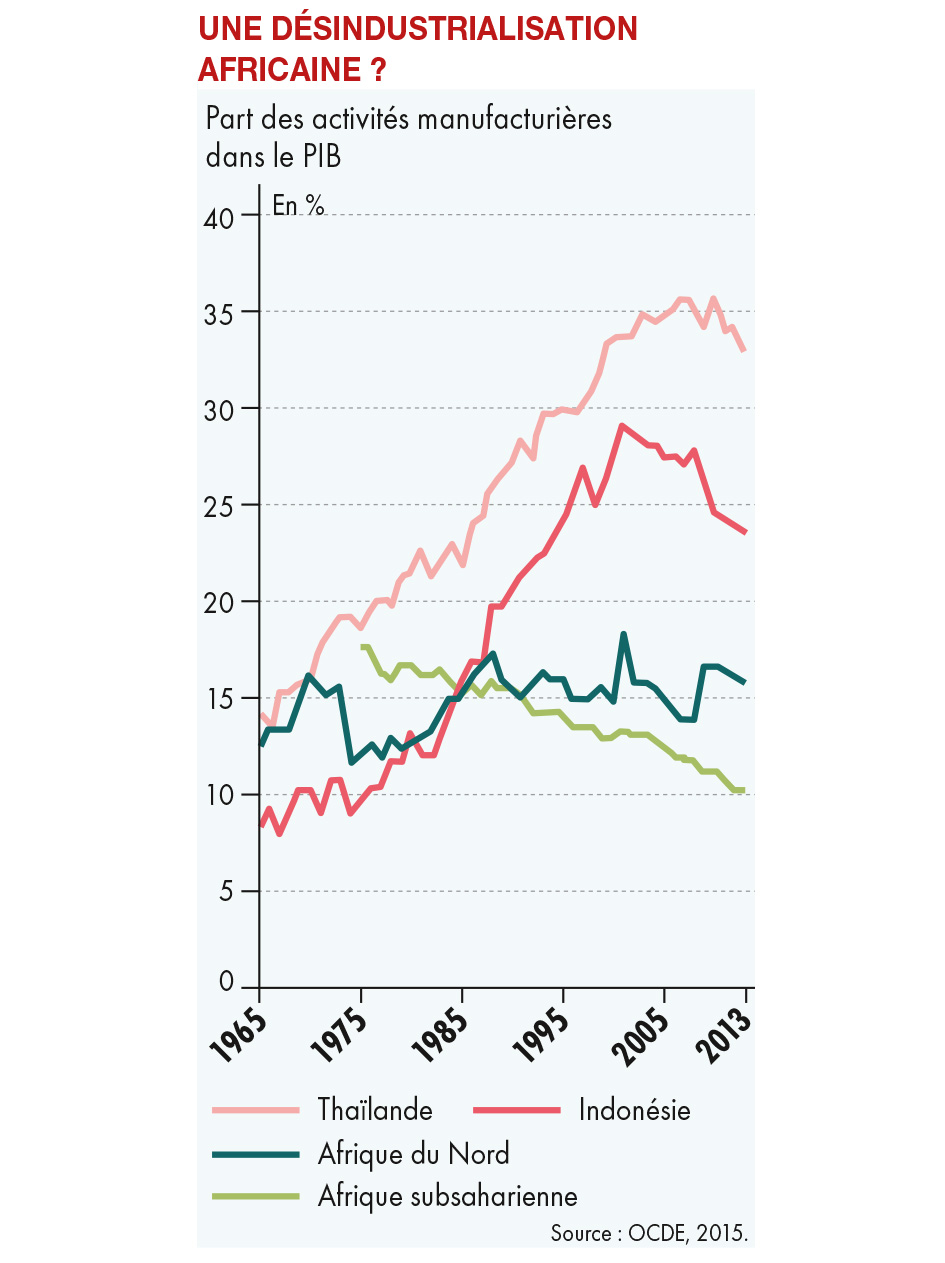

L’industrie manufacturière est concentrée dans quatre pays : l’Afrique du Sud, l’Égypte, le Maroc et le Nigeria totalisent 68 % de la production continentale. Son poids relatif dans le PIB régresse depuis le pic de 1990 et les produits manufacturés ne fournissent que 18 % de la valeur totale des exportations. Les anciens modèles de substitution aux importations et de première transformation de matières premières pour l’exportation ont atteint leurs limites. Les rares appareils industriels ont été mis à mal par les ajustements structurels et la concurrence mondiale. Contrairement à de nombreux pays asiatiques, les remontées de filières – investissements dans les secteurs en amont, à plus forte valeur ajoutée – et les transferts de technologie ont fait défaut : la production de biens d’équipement est insignifiante. Les blocages sont nombreux. La dépendance aux matières premières est un handicap : la moitié des exportations de biens manufacturés est directement liée aux ressources naturelles, entravant une montée en gamme et un changement structurel. Le coût des facteurs de production est grevé par des infrastructures de transport déficientes, une médiocre desserte en électricité et des prix élevés du crédit et des services. De plus, la taille des 54 marchés nationaux est souvent réduite, les échanges intracontinentaux sont limités et la concurrence des activités informelles est rude. Hormis quelques cas dont l’Afrique du Sud, le Maroc ou Maurice, les politiques publiques sont inefficaces.

...

Pour la BAD, le changement doit combiner les dynamiques extérieures et intérieures. Les flux d’IDE en provenance de Chine, d’Inde, de Turquie et d’Europe stimulent la production manufacturière. De nouveaux entrepreneurs locaux prônent un « africapitalisme » : le Boston Consulting Group a identifié 40 compétiteurs africains mondiaux, dont la moitié est composée d’industriels capables de rivaliser avec les firmes étrangères. Dans ce contexte, des initiatives sont encouragées, telles que la confection au Lesotho, et des transferts sont opérés depuis la Chine ou l’Europe : textile en Éthiopie, sous-traitance aéronautique au Maroc ou en Tunisie, montage automobile et sous-traitance en Afrique du Sud, au Maroc et au Nigeria. De nouvelles filières apparaissent (biopharmacie au Sénégal, nanotechnologies en Tanzanie), des plateformes et des start-up informatiques se multiplient (Ushahidi au Kenya). Le spectaculaire développement des TIC pose la question d’un éventuel « saut technologique ». Selon l’économiste Jeremy Rifkin, l’Afrique est un continent propice à la troisième, voire à la quatrième révolution industrielle, fondée sur les énergies renouvelables décentralisées, dont le solaire et l’éolien. Discutable, cette vision ouvre néanmoins des perspectives pour sortir de l’actuel chemin de dépendance industrielle.

...

Mise en péril durant la décennie 1990, l’industrie marocaine a été relancée par une stratégie publique ambitieuse de positionnement sur des créneaux ciblés (Plan d’accélération industrielle en 2014). Il s’agit de diversifier le tissu existant (dont le textile avec le groupe espagnol Inditex) et de développer des « métiers mondiaux » spécialisés : aéronautique, automobile, chimie, para-chimie, pharmacie, agro-alimentaire. En 2020, le pays ambitionne de créer 500 000 emplois et de porter la part de l’industrie de 14 % à 23 % du PIB. Vingt-deux plateformes industrielles intégrées (P2I) ont été programmées et des zones franches d’exportation créées dans tout le pays : autant d’outils d’aménagement du territoire dont la grande plateforme de Tanger Med est la vitrine emblématique. Le Maroc devient ainsi une plaque tournante low cost entre l’Afrique et l’Europe dans les secteurs de l’aéronautique (Safran, Bombardier à Casablanca) et de l’automobile : avec 150 équipementiers, une usine Renault à Tanger et, en 2019, celle de PSA Peugeot Citroën à Kenitra, le Maroc ambitionne de faire passer sa production de 230 000 véhicules en 2014 à 800 000 en 2020.