2. Verschärfung des Stabilitätspakts

Was machen Sie, wenn der Motor Ihres Autos stottert? Normalerweise denken Sie dann nicht gleich daran, sich einen neuen Wagen zu kaufen, vor allem dann nicht, wenn Sie bisher eigentlich recht zufrieden waren. Sie öffnen erst einmal die Motorhaube, um zu schauen, ob man den Defekt nicht reparieren kann.

So ist es auch mit dem Stabilitätspakt in Euro-Land. Er hat zuletzt nicht richtig funktioniert. Die Regierungen waren aber so stolz auf die Erfindung, dass sie ihn nicht zum alten Eisen schmeißen wollten, sondern eher an eine Reparatur dachten.

Der Stabilitätspakt, genauer der Pakt für Stabilität und Wachstum, war keine Erfindung der Krise. Er wurde bereits Anfang der 1990er Jahre in Ergänzung zu den Maastricht-Verträgen formuliert. Diese hatten für die Währungsunion die vier Eintrittskriterien stabile Preise, niedrige öffentliche Defizite, eine nicht zu große Staatsverschuldung und nicht zu hohe Kapitalmarktzinsen festgelegt, um sicherzustellen, dass nur jene Länder in die Union aufgenommen wurden, die sich bisher stabilitätsgerecht verhalten hatten. Sie garantierten aber nicht, dass die Länder auch weiterhin eine stabilitätsorientierte Politik betrieben.

Dies zu erreichen war das Ziel des Stabilitäts- und Wachstumspaktes. Dazu wurden die beiden besonders wichtigen Konvergenzkriterien der Maastricht-Verträge, nämlich die Vorschriften über die öffentlichen Defizite und die Gesamtverschuldung, herausgegriffen. Danach verpflichten sich die Mitgliedstaaten, ihre Haushalte im Normalfall auszugleichen, Defizite nur bis maximal 3 Prozent und die Gesamtverschuldung des Staates bis maximal 60 Prozent des Bruttoinlandprodukts ansteigen zu lassen.

Ausnahmen von diesen Vorschriften gibt es nur für außergewöhnliche Ereignisse wie Naturkatastrophen oder schwere gesamtwirtschaftliche Einbrüche (definiert als ein Rückgang des realen Bruttoinlandsprodukts um wenigstens 0,75 Prozent). Das deficit spending zur Bekämpfung von Rezessionen ist also ausdrücklich erlaubt. In der Rezession 2009, als die meisten Euro-Staaten einen größeren Fehlbetrag in ihren Haushalten aufwiesen, war das kein Verstoß gegen den Stabilitäts- und Wachstumspakt.

Zur Sicherstellung der Selbstverpflichtung müssen die Staaten jährlich ein Stabilitätsprogramm vorlegen. In ihm stellen sie dar, wie sich die öffentlichen Finanzen im kommenden Jahr entwickeln werden und wie sie es schaffen wollen, dass die Ziele eingehalten werden beziehungsweise was sie tun werden, um wieder auf den Pfad der Tugend zurückzukehren.

Die Vorschriften des Stabilitäts- und Wachstumspaktes enthalten auch ausführliche Bestimmungen, was passiert, wenn sich ein Land nicht daran hält. Wenn sich abzeichnet, dass ein Land in einem Jahr ein Defizit von mehr als 3 Prozent des Bruttoinlandsprodukts erzielen wird, dann erhält es in einer ersten Stufe einen »blauen Brief« von der Kommission, eine Frühwarnung. Wenn das höhere Defizit dann wirklich eintritt, leitet die Kommission gegen das betreffende Land ein »Verfahren wegen übermäßigen Defizits« ein, in dem es aufgefordert wird darzulegen, wie es den Fehlbetrag in seinem Haushalt wieder zurückführen will.

Strafen, die nicht wirken

Dieses Verfahren ist für das betroffene Land beziehungsweise dessen Politiker sehr unangenehm. Sie werden von einer europäischen Institution wegen schlechter Politik ermahnt. Noch unangenehmer ist es, die Verfehlung vor den eigenen Wählern rechtfertigen zu müssen.

Wenn gar nichts hilft und das Land seine Finanzen nicht in Ordnung bringt, dann erfolgen am Ende auch Strafen. Es gibt hier verschiedene Möglichkeiten (die in der Praxis bisher aber noch nicht angewandt wurden), zum Beispiel eine Verurteilung zu Geldstrafen, die sich zwischen 0,2 bis 0,5 Prozent des Bruttoinlandsprodukts bewegen. Für Deutschland wären das nach derzeitigem Stand Beträge zwischen 4,8 und 12 Milliarden Euro. Das schmerzt. Die Strafe kann auch darin bestehen, eine unverzinste Einlage in angemessener Höhe zu hinterlegen. Denkbar ist auch, dass die Europäische Investitionsbank ihre Darlehenspolitik gegenüber Haushaltssündern überprüft, so dass diese weniger Mittel von der Gemeinschaft zur Verfügung gestellt bekommt.

Seit der Stabilitäts- und Wachstumspakt in Kraft ist, wurden eine Reihe von »blauen Briefen« geschrieben und »Verfahren wegen übermäßigen Defizits« eingeleitet. Zu Strafzahlungen ist es jedoch nicht gekommen. Manche haben dies bedauert. Sie nahmen dies zum Anlass, darüber zu klagen, dass der Pakt doch nicht wirksam sei. Aber es hat sich in all den Jahren gezeigt, wie sehr die einzelnen Mitglieder die Diskussion über ihre Verfehlungen scheuen. Die Deutschen und die Franzosen taten alles, damit die gegen sie laufenden Verfahren niedergeschlagen wurden. Sie riskierten dabei sogar, dass die EU-Kommission gegen sie eine Klage einreichte.

Insgesamt hat der Pakt dazu beigetragen, das Bewusstsein für die Bedeutung der öffentlichen Finanzen für die Stabilität der Währung zu schärfen. Er ist – eingeführt von Theo Waigel – ein wichtiges Vertrauenselement für den Euro, sozusagen ein eingebauter Stabilitätskompass. In keiner Region der Welt passen die Regierungen so sehr auf, die Fehlbeträge in den Finanzen gering zu halten. Die öffentliche Meinung ist auf das Drei-Prozent-Kriterium fixiert. Das hat der Stabilität im Euro-Raum sicher geholfen.

Wer hätte sich ohne Drei-Prozent-Regel aufgeregt, als die Griechen ein höheres öffentliches Defizit als das ursprünglich gemeldete bekannt gaben? Viel spricht dafür, dass die Finanzpolitik im Euro-Gebiet ohne die Vorschriften wesentlich laxer gewesen wäre. Man muss nur die Defizite in den USA und in Euro-Land vergleichen: 2010 betrugen die Fehlbeträge in den USA über 11,3 Prozent des Bruttoinlandsprodukts, im Euro-Gebiet insgesamt lagen sie bei 6,3 Prozent. Dabei war das gesamtwirtschaftliche Wachstum mit entsprechend positiven Steuereinnahmen in den USA mit 2,5 Prozent deutlich über den 1,7 Prozent in Euro-Land.

Zu keiner Zeit wurde daher in der Krise daran gedacht, am Stabilitäts- und Wachstumspakt zu rütteln. Worüber die Staats- und Regierungschefs und ihre Finanzminister diskutierten, waren Verbesserungen und Verschärfungen der Regeln. Hier gibt es in der Tat einige Punkte, die nach den bisherigen Erfahrungen mit dem Pakt verbesserungswürdig sind.

Erstens muss man die statistische Ermittlung der Defizite verbessern. Es muss ausgeschlossen werden, dass ein Land wie im Falle Griechenlands falsche Zahlen nach Brüssel meldet. Dazu muss das Statistische Amt der EU (genannt »Eurostat«) ein Eingriffsrecht in die nationalen Statistischen Ämter bekommen.

Zweitens muss man das Verfahren, wie Sanktionen bei Verletzungen des Stabilitätspakts in Kraft treten, neu ordnen. Die letzten Jahre haben gezeigt, dass es wenig Sinn ergibt, wenn die Gruppe der Finanzminister über die Einleitung von Sanktionen beschließt. Da entscheiden potenzielle Sünder über einen aktuellen Sünder. Jeder Finanzminister wird es sich dreimal überlegen, ob er für Sanktionen gegen einen anderen votiert. Beim nächsten Mal könnte es sein, dass er selbst auf der Anklagebank sitzt.

Rein theoretisch wäre es am besten, wenn die Sanktionen automatisch in Kraft treten, sobald das Stabilitätskriterium verletzt wird. Automatismen sind in der Wirtschaftspolitik jedoch eher schwierig, immerhin geht es meist um Einzelfälle mit je spezifischen Verhältnissen, die berücksichtigt werden müssen. Zum Beispiel kann der Fall eintreten, dass eine Regierung, die das zu hohe öffentliche Defizit verschuldet hat, längst abgewählt ist. Sollen nun die Nachfolger bestraft werden für etwas, was sie gar nicht zu verantworten haben? Als Alternative zu einem Automatismus kann man die Beweislast beim Beschluss der Sanktionen umkehren. Die Finanzminister beschließen zwar nicht die Sanktionen, haben aber das Recht, automatisch eintretende Sanktionen mit Zweidrittelmehrheit zu verhindern, wenn das opportun erscheint.

Drittens müssen die Strafen bei Verstößen gegen den Stabilitätspakt schneller verhängt werden können. Das bisherige Verfahren ist in der Tat außerordentlich kompliziert und langwierig. Zunächst schlägt die Kommission dem Ministerrat vor, ein Verfahren wegen übermäßigen Defizits in Gang zu setzen, und erstellt dazu einen Bericht. Dieser Bericht muss dem Wirtschafts- und Sozialausschuss zur Stellungnahme vorgelegt werden. Innerhalb von vier Monaten nach Erstellung des Berichts entscheidet der Rat über Empfehlungen an das betreffende Mitgliedsland, welche Maßnahmen zum Abbau des Defizits getroffen werden sollen. Das Land bekommt dann mindestens sechs Monate Zeit, um diese Empfehlungen umzusetzen.

Entzug der Stimmrechte?

Erst nach diesen sechs Monaten wird es richtig ernst. Wenn dann der Rat feststellt, dass von dem Land keine Maßnahmen ergriffen wurden, veröffentlicht er seine Empfehlungen. Geschieht weiterhin nichts, kann er das Land innerhalb von zwei Monaten in Verzug setzen und vier Monate später die Strafen verhängen.

Man muss sich das vor Augen führen: Wenn alles reibungslos abläuft, wird es rund eineinhalb Jahre dauern von der Feststellung des Defizits bis zum Inkrafttreten von Sanktionen. Die Strafe für einen zu hohen Fehlbetrag in 2008 kommt frühestens im Herbst 2010. Inzwischen kann viel passiert sein: Es kann eine neue Regierung an die Macht gekommen sein, es kann einen Wirtschaftsaufschwung mit höheren Steuern gegeben haben, der die Lage der öffentlichen Finanzen verändert, und vieles anderes mehr. Es ist also durchaus sinnvoll, das Verfahren zu straffen und zu beschleunigen.

Ein vierter Ansatzpunkt zur Verbesserung des Stabilitäts- und Wachstumspakts ist die Erhöhung der Strafen. Theo Waigel hat hierzu beispielsweise vorgeschlagen, dem Land vorübergehend das Stimmrecht in Gremien der EU zu entziehen. Auch das würde dazu führen, dass der Pakt »mehr Zähne« bekommt.

Es darf fünftens nicht nur auf das Drei-Prozent-Kriterium geschaut werden. Im Stabilitätspakt heißt es ja auch (ist aber fast in Vergessenheit geraten), dass die gesamten Staatsschulden nicht höher als 60 Prozent des Bruttoinlandsprodukts sein dürften. Diese Hürde ist von einigen Ländern (Belgien, Italien) von Anfang an gerissen worden. Inzwischen liegt die große Mehrheit der Euro-Staaten darüber. Nur die kleineren Staaten Estland, Slowakei, Slowenien, Luxemburg, Zypern und Finnland halten das Kriterium ein. Spanien ist die große Ausnahme, seine Verschuldung beträgt 60,1 Prozent. In Deutschland liegt die Rate bei 83,2 Prozent.

Diesem Bestandskriterium muss mehr Gewicht gegeben werden. Denn es kommt nicht nur darauf an, dass ein Land wenig Schulden macht, es soll auch wenig Schulden haben. Hohe Schulden sind eine Gefahr für den Geldwert und belasten die öffentlichen Haushalte über die hohen Zinszahlungen. Gedacht ist daran, dass die Gesamtverschuldung jedes Jahr um einen bestimmten Prozentsatz zurückgeführt wird.

Ein gewisses Problem stellt sich allerdings dadurch, dass das Drei-Prozent-Kriterium für die Defizite und das Sechzig-Prozent Kriterium für die Verschuldung nur unter ganz besonderen Bedingungen zusammenpassen.

Es gibt einen eindeutigen mathematischen Zusammenhang zwischen dem gesamtwirtschaftlichen Wachstum, den öffentlichen Defiziten und der öffentlichen Gesamtverschuldung, und der lautet: Wirtschaftswachstum gleich öffentliches Defizit in Prozent BIP geteilt durch öffentliche Verschuldung in Prozent BIP. Das heißt:

- Wenn ein Land eine Staatsschuld von 60 Prozent des Bruttoinlandsprodukts hat und ein öffentliches Defizit von 3 Prozent, dann braucht es rein rechnerisch ein nominelles Wachstum von 5 Prozent, um in den kommenden Jahren nicht ins Ungleichgewicht zu rutschen. Wenn seine Wirtschaft nur um 4 Prozent expandiert, dann erhöht sich die Staatsschuld auf 60,6 Prozent, selbst wenn das Drei-Prozent-Kriterium für die öffentlichen Defizite eingehalten wird. Wenn das nicht geschehen soll, dann muss das Defizit niedriger als 3 Prozent sein (genau 2,4 Prozent).

- Umgekehrt: Wenn das nominale Wachstum eines Landes 6 Prozent beträgt, dann kann es sich ein höheres öffentliches Defizit als 3 Prozent »leisten« (genau 3,6 Prozent) und hält trotzdem das Sechzig-Prozent-Kriterium für die Staatsschulden ein.

- Bei einer höheren Gesamtverschuldung des Bruttoinlandsprodukts, wie sie derzeit erreicht ist, kann sich ein Land bei gegebenem Wirtschaftswachstum mehr öffentliche Defizite leisten. Konkret: Bei 80 Prozent Gesamtverschuldungsquote kann das öffentliche Defizit bei einem Wirtschaftswachstum von 4 Prozent bei 3,2 Prozent liegen, ohne dass die Gesamtverschuldung weiter steigt.

Das sind rein mathematische Zusammenhänge, über die man nicht diskutieren kann und die den Schöpfern der Kriterien auch durchaus bewusst waren. Man hat sie in der Öffentlichkeit nur nicht in den Mittelpunkt gestellt. Ich vermute, man wollte unliebsame Diskussionen, die wenigstens in Deutschland sicher aufgekommen wären, vermeiden. Denn 5 Prozent nominales Wachstum sind für Deutschland sehr hoch. Sie würden bei 2 Prozent Preissteigerung bedeuten, dass die Wirtschaft um 3 Prozent real steigen müsste. Das ist unter den gegebenen Umständen unrealistisch. Wenn das reale Wachstum aber niedriger ist, dann müsste die Preissteigerung entsprechend höher sein, was natürlich auch nicht gewünscht ist.

Das nominale Wachstum betrug in Deutschland seit dem Inkrafttreten des Euro nicht 5 Prozent, sondern gerade einmal 2,1 Prozent jährlich. Wenn unter diesen Bedingungen die 60 Prozent Staatsschulden in Prozent des Bruttoinlandsprodukts eingehalten werden sollen, dann darf das jährliche öffentliche Defizit nicht über 1,3 Prozent liegen. Umgekehrt: Wenn unter diesen Umständen das öffentliche Defizit 3 Prozent beträgt, dann steigt der Schuldenstand deutlich über die 60 Prozent. Er hätte 2010 bei 77 Prozent gelegen, was nun von dem tatsächlichen Schuldenstand des Jahres 2010 gar nicht so weit entfernt ist. Deutschland hat im Prinzip also nicht zu hohe öffentliche Defizite gehabt, es hatte nur ein zu geringes Wachstum.

In jedem Fall ist die Kombination der beiden Ziele – öffentliches Defizit 3 Prozent und Schuldenstand 60 Prozent – Unsinn, wenn man nicht exakt ein nominales Wachstum von 5 Prozent erreicht.

Wenn man sich die heißen Diskussionen über den Stabilitätspakt anschaut, kann man dann sagen, dass wir die Fiskalunion gar nicht mehr brauchen? Wozu müssen wir den gesamten Aufwand einer Koordinierung der Wirtschafts- und Finanzpolitik betreiben, wenn man das ganz einfach über den Stabilitätspakt erledigen kann? Haben wir uns zu viele Gedanken gemacht? An sich könnte man nun sagen: Wenn alle in einer Währungsunion stabilitätsgerecht handeln, dann muss es in der Union insgesamt auch stabilitätsgerecht zugehen, dann ist die Welt in Ordnung und wir können uns den Aufwand einer Koordinierung der Wirtschafts- und Finanzpolitik sparen. Ganz so einfach ist es leider nicht. Und zwar aus zwei Gründen.

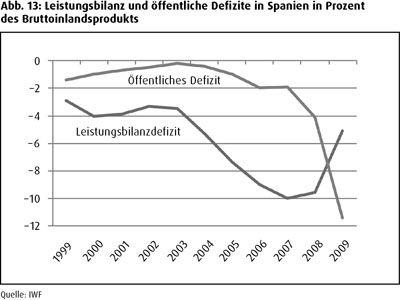

Der eine ist, dass die Einhaltung des Stabilitäts- und Wachstumspakts nur eine Art von Ungleichgewicht verhindert. Sie sichert die Solidität der öffentlichen Finanzen und hilft damit der Preisstabilität. Sie hilft aber keineswegs, dass es zum Beispiel Leistungsbilanzdefizite in der Union gibt, die zu erheblichen Problemen werden können. In der Grafik ist die Entwicklung in Spanien gezeigt. Dieses Land hat fast mustergültig lange Jahre die Stabilitätskriterien eingehalten. Von 1999 bis 2007 betrug sein öffentliches Defizit immer 2 Prozent des Bruttoinlandsprodukts und darunter. Die gesamten Staatsschulden lagen unter 40 Prozent. Niemand konnte den Spaniern auch nur irgendetwas am Zeug flicken.

Die Illusion von der Allmacht der Finanzpolitik

Die Grafik zeigt aber auch, dass sich in dieser Zeit erhebliche Leistungsbilanzdefizite aufbauten. Sie lagen 1999 noch bei gut 3 Prozent, 2007 waren sie auf 10 Prozent gestiegen und damit größer als in den hier immer wieder kritisierten USA. Sie signalisierten einen klaren Verlust an Wettbewerbsfähigkeit. Die Arbeitslosigkeit stieg in der Krise auf über 20 Prozent. 2010 kamen Zweifel auf, ob Spanien sich in der Währungsunion halten könnte.

Eine ähnliche Erfahrung machte Irland. Auch dieses Land war in der Finanzpolitik gut und hielt den Stabilitätspakt ein. Es kam mit seiner Leistungsbilanz, seinen Immobilienmärkten und seinen Banken aber in erhebliche Schwierigkeiten.

Wie konnte es passieren, dass so stabilitätsbewusste Länder in solche Ungleichgewichte hineinliefen? Ganz einfach, der Grund für das entstandene Ungleichgewicht lag darin, dass sich durch den Beitritt Spaniens zur Währungsunion seine Zinsen deutlich verringert haben. Sie kamen von teils zweistelligen Raten auf das Niveau der Deutschen mit 6 Prozent und weniger zurück. Diese Zinssenkung hat einen Boom vor allem im spanischen Immobilienmarkt ausgelöst. Es wurde gebaut, was das Zeug hielt. Das half dem gesamtwirtschaftlichen Wachstum und der Beschäftigung. Es wurden höhere Löhne bezahlt, Unternehmen konnten mehr Geschäft im Inland als im Export machen. Die Immobilienpreise stiegen und führten auch auf diesem Sektor zu einer Überhitzung. Nicht zuletzt profitierte auch der Staat in Form von höheren Steuereinnahmen davon, was ihm wiederum die Einhaltung der Stabilitätskriterien erleichtert hat.

Das bedeutet: Die Einhaltung des Stabilitäts- und Wachstumspakts ist wichtig, garantiert aber keineswegs, dass ein Land nicht auf andere Weise in Schwierigkeiten gerät. Eine gemeinsame Finanz- und Wirtschaftspolitik hätte den Spaniern in dieser Zeit längst auf die Finger klopfen müssen. So aber geschah nichts.

Auch aus einem anderen Grund ist der Stabilitäts- und Wachstumspakt als Ersatz für eine koordinierte europäische Wirtschafts- und Finanzpolitik nicht geeignet. Der Pakt ist statisch konstruiert. Er funktioniert und erfüllt seine Aufgaben in Zeiten ohne größere Probleme. Wenn aber eine Finanz- und Wirtschaftskrise wie 2007/2008 eintritt, dann hilft er nicht viel weiter. Seine Vorschriften greifen nicht mehr, weil die Länder in eine Rezession rutschen, und es gibt keinen Mechanismus, wie man die Krise gemeinsam mit fiskalpolitischen Mitteln bekämpfen könnte.

Jeder macht sein eigenes Ankurbelungsprogramm, wohl wissend, dass es für den Erfolg des Ganzen darauf ankommt, dass auch die anderen Programme machen. Denn über den Binnenmarkt sind alle miteinander verbunden und sitzen in einem Boot. Kleinere Länder mit einer sehr hohen Außenhandelsverflechtung könnten sogar auf die Idee kommen, selbst gar keine Maßnahmen zu ergreifen, sondern sich darauf zu verlassen, dass alle anderen etwas tun und sie über vermehrte Exporte davon profitieren. Trittbrettfahren also. Es ist nicht fair und widerspricht dem Geist der Gemeinschaft, aber durch den Stabilitäts- und Wachstumspakt ist es nicht verboten. Das kann man nicht zulassen.

Daher muss es neben einem verschärften Stabilitäts- und Wachstumspakt in jedem Fall eine gemeinsame Institution geben, die die Finanz- und Wirtschaftspolitik der Mitglieder koordiniert und dafür sorgt, dass die Gemeinschaft bei weltweiten »externen Schocks« handlungsfähig bleibt. Ohne koordinierte politische Schritte und Maßnahmen wird der Euro immer weniger stark sein, als er es für den großen Wirtschaftsraum, in dem er gilt, eigentlich sein muss.