8. Mangelnde Konvergenz

Die größte Fehlentwicklung beim Euro war die, die man am spätesten bemerkt hat: das Auseinanderdriften der Konjunktur und der Preise in der Gemeinschaft. Alle Welt hatte erwartet, dass die Wirtschaft des Euro-Raums als Folge der Währungsunion stärker zusammenwächst. Wenn alle Mitglieder den gleichen Zins und die gleiche Geldmengenentwicklung haben, dann müssen sie sich auch bei Wachstum und Inflation angleichen. Zumindest müssen sich die Zyklen aneinander annähern. So jedenfalls sagen es die Lehrbücher.

Eingetreten ist davon aber leider nichts. Was man zunächst für eine Kinderkrankheit gehalten hatte, entpuppte sich relativ spät als ein gravierender Strukturfehler, der die ganze Währungsunion aufs Spiel setzen kann.

Schauen wir uns zunächst die Wachstumsraten an. Sie blieben in der Gemeinschaft nach der Einführung des Euro sehr unterschiedlich. Spanien expandierte seit Beginn des Euro um insgesamt 35 Prozent, Deutschland dagegen nur um weniger als die Hälfte (14 Prozent). In Italien ging es während des ganzen Zeitraums noch schleppender voran (8 Prozent). Solche Divergenzen erschweren eine gemeinsame Geldpolitik.

Noch schlimmer war, dass sich die Konjunkturzyklen nicht nur nicht angenähert, sondern im Gegenteil auseinanderentwickelt haben. In den 1980er und 1990er Jahren betrug der Abstand zwischen der höchsten und der niedrigsten Wachstumsrate bei den vier Großen der Gemeinschaft (Deutschland, Frankreich, Italien und Spanien) im Schnitt 1,9 Prozentpunkte. Seit der Einführung des Euro ist er auf 2,4 Prozentpunkte gestiegen. Im Jahr 2010 lag er sogar bei 3,7 Prozentpunkten. In Deutschland nahm das reale Bruttoinlandsprodukt in diesem Jahr um 3,6 Prozent zu, in Spanien sank es dagegen um 0,1 Prozent.

Noch wichtiger ist die unterschiedliche Entwicklung der Preise und Inflationsraten in den einzelnen Ländern, die lange Zeit weitgehend unentdeckt geblieben war. Wir ärgerten uns über die Schuhe, die in Italien nicht mehr so billig waren. Wir sahen die steigenden Hauspreise und Mieten in Frankreich und Spanien. Natürlich haben die Ökonomen bemerkt, dass die Preise jedes Jahr in den einzelnen Ländern etwas unterschiedlich zunahmen. Sie haben es aber nicht so ernst genommen. Auch innerhalb der einzelnen Länder in der Bundesrepublik erhöhen sich die Preise unterschiedlich stark.

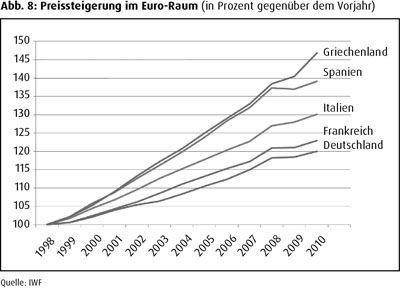

Über die Jahre haben sich daraus aber zum Teil erhebliche Diskrepanzen entwickelt. Ich war über das Ausmaß der Unterschiede selbst überrascht, als ich die entsprechenden Statistiken zusammenstellte. Die Grafik zeigt, dass von 1998 bis 2010 die Preise in Deutschland um insgesamt 20 Prozent gestiegen sind. In Spanien erhöhten sie sich mit 39 Prozent fast doppelt so schnell, in Griechenland betrug die Inflation in diesem Zeitraum sogar 46 Prozent. Selbst in den Niederlanden, die manche gerne zusammen mit Deutschland in einem Nord-Euro sähen, wuchsen die Preise deutlich schneller als in der Bundesrepublik (29 Prozent).

Nur in zwei Ländern war die Stabilität in etwa so ausgeprägt wie in Deutschland. Das eine Land ist – kaum überraschend – Österreich, das mit Deutschland durch die über Jahrzehnte festen Wechselkurse und die gemeinsame Stabilitätskultur so stark zusammengewachsen ist, dass sich hier keine Ungleichgewichte mehr ergeben konnten. Das andere Land – damit hatte ich nicht gerechnet – ist Frankreich. Eigentlich gehörten die Franzosen früher immer zu den Ländern, die der Inflation nicht sehr kritisch gegenüberstanden. Doch schon weit vor der Währungsunion zielte Frankreich auf einen »Franc fort«, um gegenüber den Deutschen nicht zurückzufallen. Zusätzlich spielt auch in diesem Fall die enge Handelsbeziehung mit Deutschland eine Rolle.

Preisdifferenzen von 10 Prozent sind – selbst wenn sie sich »nur« über einen Zeitraum von zehn Jahren ergeben – auf Dauer nicht mit einer Währungsunion vereinbar. Sie führen zu erheblichen Wettbewerbsverzerrungen. Wie wollen Unternehmen in Spanien, Holland oder Italien mit deutschen Firmen auf den Weltmärkten mithalten, wenn sie über die Preis- und Lohnentwicklung derart benachteiligt werden? Sie müssen langfristig im Wettbewerb zurückfallen. Die Folge sind Leistungsbilanzdefizite und/oder – noch schlimmer – eine Abwanderung von Unternehmen in die stabileren Regionen. Damit werden die Arbeitsplätze endgültig vernichtet. Kein Land kann sich so etwas leisten.

Es gibt viele Gründe, mit denen man diese Fehlentwicklungen herunterspielen und sich trösten kann. Das Zusammenwachsen der Volkswirtschaften durch eine gemeinsame Geldpolitik braucht Zeit. Das geht nicht im Handumdrehen, vor allem nicht, wenn die Ausgangslage der Volkswirtschaften so unterschiedlich ist.

Viele meinten, für die Integration der Mitglieder in dem gemeinsamen Binnenmarkt müsse man nur die Eintrittsbarrieren herunterreißen und der Markt richte alles Weitere schon von selbst. Weit gefehlt. Märkte sind heute auf so viele unterschiedlichen Weisen reguliert, dass sie nicht einfach zusammengewürfelt werden können. Da müssen die Standards der Produkte harmonisiert und steuerliche Vorschriften auf einen Nenner gebracht werden. Da gibt es unterschiedliche Sicherheits- und Umweltvorschriften, schwierige Standortfragen und vieles andere mehr. Das Zusammenwachsen des Marktes ist noch komplizierter und aufwendiger als das der Währungspolitik. Doch ohne Regelung kommen auch die Volkswirtschaften nicht zusammen. Der Binnenmarkt ist schon 1992 ins Leben gerufen worden, also weit vor der Währungsunion, aber immer noch nicht voll realisiert.

Schwierigkeiten mit dem gemeinsamen Markt

Auch unterschiedliche Stabilitätskulturen gleichen sich nicht so schnell an. In Deutschland reagieren die Konsumenten besonders empfindlich auf Preissteigerungen, in Italien oder in Griechenland ist die Sensibilität weit weniger ausgeprägt. Natürlich sind Gesellschaften lern- und anpassungsfähig. Wenn sie merken, dass in einer Währungsunion kein Weg an einer gemeinsamen Stabilität vorbeiführt, dann werden sie die Konsequenzen ziehen und sich aneinander annähern. Es geht nicht darum, aus jedem Italiener einen Deutschen zu machen oder aus jedem Deutschen einen Spanier, sondern nur darum, dass sie sich noch stärker annähern. Aber auch das braucht das Zeit – nicht nur zehn Jahre, sicher eine Generation, vielleicht sogar mehr.

Im Übrigen gibt es selbst in den USA, die schon so lange eine Währungsunion sind, unterschiedliche regionale Konjunkturen. Kalifornien oder der Mittlere Westen sind so weit von New York oder Florida entfernt, dass sich hier vieles unterschiedlich entwickelt. Auch in einem so relativ kleinen Staat wie der Bundesrepublik ist in Bayern nicht alles so wie in Nordrhein-Westfalen oder Mecklenburg-Vorpommern.

Trotz all dieser Beruhigungsversuche: So einfach kann man über die Sache nicht hinweggehen. Dies umso mehr, als die genannten Fehlentwicklungen zu einem wesentlichen Teil durch den Euro selbst gemacht sind und bisher niemand etwas getan hat, das zu beseitigen. Im Gegenteil: Im Jahr 2011 ist Europa gerade dabei, in eine neue Fehlentwicklung hineinzulaufen. Das muss ich erklären.

Als der Euro 1999 als Buchgeld eingeführt wurde, haben sich die Zinsen in der Gemeinschaft angeglichen. In einer Währungsunion kann es nur einen kurzfristigen Zins geben. Anders ist es bei den langfristigen Zinsen, die entsprechend der unterschiedlichen Bonität der Länder auch verschieden sein können. In der Anfangszeit des Euro hat man aber nicht viel auf die unterschiedlichen Bonitäten geschaut. Die Zinsdifferenzen waren daher auch im langfristigen Bereich sehr niedrig – wie wir heute wissen, zu niedrig.

Theoretisch hätte sich der Zins auf einem Mittelwert einpendeln können zwischen den Ländern mit hohen Sätzen und denen mit niedrigen. Das war aber nicht der Fall. Die neuen Sätze im Euro-Raum entsprachen fast genau den Zinsen, die es vorher in Deutschland gegeben hatte. Das hatte erhebliche Konsequenzen.

In Spanien beispielsweise sanken die Zinsen von vorher 12 bis 13 Prozent auf etwas über 6 Prozent. In Deutschland blieben sie dagegen weitgehend gleich. Das bedeutete: Spanien erlebte durch die Zinssenkung einen massiven Konjunkturschub. Die Hypothekenzinsen gingen nach unten und kurbelten die Bauwirtschaft an. Die Unternehmen mussten bei ihrer Bank weniger bezahlen und schoben daher neue Investitionen an. Die Ratenkredite waren nur noch halb so hoch, was den privaten Konsum belebte. Ähnlich war es in Portugal, später auch in Griechenland. In Deutschland blieb dagegen alles beim Alten. Es ist klar, dass sich aus dieser unterschiedlichen Datenlage auch verschiedene Konstellationen für die Konjunktur und die Preise ergeben mussten.

Die Fiskalpolitik hätte diese Unterschiede ausgleichen müssen. In den südeuropäischen Ländern hätte sie restriktiv ausgerichtet sein müssen, um zu verhindern, dass sich die Wirtschaft überhitzt. In Deutschland hätte sie tendenziell expansiv sein müssen, um das Wachstum anzukurbeln. Auf diesem Gebiet taten die Regierungen jedoch nichts. Sie achteten nur darauf, dass die Maastricht-Grenze von 3 Prozent für die öffentlichen Defizite nicht überschritten wurde.

Das Echo in der Wirtschaft

Nun konnte man damals sagen, dass dies eine einmalige Konstellation war, hervorgerufen durch die Einführung der gemeinsamen Währung. So etwas wiederholt sich nicht. Irgendwann würde der Konjunkturschub in Südeuropa durch die niedrigen Zinsen auslaufen – und dann würde sich die zyklische Entwicklung in Süd und Nord wieder aneinander annähern.

Das war aber nicht der Fall. Auch in der Wirtschaft gibt es so etwas wie ein Echo. Wenn sich irgendwo ein Ungleichgewicht breitmacht, dann verschwindet es nicht einfach. Es kommt vielmehr in Form eines Echos später wieder zurück. In dieses Echo geriet Euro-Land zehn Jahre später. Da lagen die südeuropäischen Länder mit hohen Budgetdefiziten und einer Rezession danieder. Sie mussten die Folgen der vorherigen Expansion auskurieren. Andererseits boomte die Konjunktur in Deutschland. Es ergab sich ein Ungleichgewicht in der umgekehrten Richtung.

Die gemeinsame Geldpolitik in Euro-Land kann das nicht richten. Sie muss sich immer am Durchschnitt der Gemeinschaft orientieren. Das Catchword heißt: »One size fits all« – ein Zins passt für alle. Als die Konjunktur in Südeuropa boomte, hätte die EZB eigentlich die Zinsen erhöhen müssen. Sie konnte das aber nicht, weil das Wachstum in Deutschland so niedrig war und die Arbeitslosigkeit hoch. So hat sie durch ihre vergleichsweise niedrigen Zinsen den Boom in Südeuropa und die Ungleichgewichte innerhalb Europas noch befördert.

Zehn Jahre später war es umgekehrt. Da musste die EZB die Zinsen relativ niedrig halten, weil sich die Peripherieländer in Schwierigkeiten befanden. Dagegen hätte Deutschland schon längst höhere Sätze gebraucht. Die Folge war, dass sich hier ein neues Ungleichgewicht entwickelte. Das Wachstum war relativ zu den anderen Ländern eigentlich zu hoch und hätte durch eine restriktivere Fiskalpolitik gebremst werden müssen. Das öffentliche Defizit hätte nicht nur kleiner werden müssen (was in der Tat geschah), Deutschland hätte einen Überschuss anpeilen müssen (was aber nicht passierte).

So befindet sich die Gemeinschaft durch die gemeinsame Geldpolitik in einem Teufelskreis. Zuerst der Boom in Südeuropa mit einem langsam wachsenden Norden, dann der Boom im Norden mit rezessiven Tendenzen im Süden, und irgendwann setzt sich das Echo fort und wir bekommen wieder einen Boom im Süden und eine Anpassung im Norden. So kann es nicht weitergehen.

An sich sind solche Differenzen ein K.o.-Kriterium für eine Währungsunion. Wenn man die Preis- und Konjunkturentwicklung nicht in den Griff bekommen kann, dann sollte man es mit einer Währungsunion erst gar nicht versuchen. Denn Wechselkursabwertungen, mit denen man solche Probleme früher gelöst hätte, sind hier nicht mehr möglich. Um ein dauerhaftes Ungleichgewicht zu vermeiden, müssen sich entweder alle Länder auf eine höhere Inflation einigen oder die Länder mit der größeren Geldentwertung müssen regelmäßig eine schmerzhafte Entziehungs- und Abmagerungskur machen. So etwas ist denkbar und durchführbar. Deutschland hat von 1995 bis 2005 eine solche Kur mit niedrigen Wachstumsraten, niedrigen Lohnsteigerungen und hoher Arbeitslosigkeit durchgestanden. Es ist dem Land – wenn auch auf sehr schmerzhafte Weise – gelungen, dadurch real um knapp 20 Prozent »abzuwerten«.

Auch die Fiskalpolitik darf nicht im Korsett des Stabilitätspakts und der Grenze von 3 Prozent eingeschnürt bleiben. Sie muss aktiv werden und in den schnell wachsenden Ländern eine antizyklische Haushaltspolitik betreiben. Darum geht es in der Währungsunion.