1. Der Sündenfall

Alles wäre nicht passiert, wenn Griechenland im Frühjahr 2010 pleitegegangen wäre. Dann müssten heute keine riesigen Hilfsprogramme finanziert werden. Dann hätte Deutschland sich nicht den Zorn der anderen EU-Mitglieder zugezogen. Die Europäische Zentralbank hätte keinen Reputationsverlust erlitten. Es hätte keine Diskussion über einen neuen Stabilitätspakt gegeben, über den Euro und seine Stabilität überhaupt. Dann wäre die Welt noch in Ordnung, und wir könnten so weitermachen wie bisher. Oder?

Nicht ganz. Auch wenn zunächst vielleicht alles so weitergegangen wäre wie in den letzten zehn Jahren – es wäre nur eine Frage der Zeit gewesen, bis wir mit den in der jetzigen Krise zutage getretenen Schwächen und Defiziten des Euro konfrontiert worden wären. Möglicherweise wäre das große Erwachen zu einem viel ungünstigeren Zeitpunkt gekommen.

Fünf Pleiten in den letzten 200 Jahren

Natürlich hätte Griechenland im Falle einer Pleite erhebliche Probleme gehabt. Dies insbesondere, weil es ja nicht das erste Mal ist, dass das Land in finanziellen Schwierigkeiten ist. In den letzten 200 Jahren stand es insgesamt fünfmal vor dem finanziellen Ruin, zuletzt in der Weltwirtschaftskrise im Jahr 1932. Daran wäre überall erinnert worden.

Die Frage, ob man Athen erneut ins ökonomische Aus laufen lassen soll und kann, ist in der Tat nicht einfach zu beantworten. Athen würde auf den internationalen Kapitalmärkten geächtet und sich schwertun, neue Gelder aufzunehmen. Das Land müsste einen rigorosen Konsolidierungskurs bei den Staatsfinanzen einschlagen, die Wettbewerbsfähigkeit der Wirtschaft verbessern, damit die Wirtschaft besser läuft und mehr Steuern eingenommen werden. Und es müsste seine Kreditgeber immer wieder davon überzeugen, dass sie ihr Geld zurückbekommen. Auch gegenüber den Partnern in der Europäischen Union und in der Euro-Zone hätte es seine Glaubwürdigkeit wiederherstellen müssen.

Aber steht nicht all das auch heute – mit der finanziellen Unterstützung durch die Partner – auf dem Konsolidierungsplan? Die Griechen mussten ein außerordentlich weitgehendes, sehr schmerzhaftes Sparprogramm akzeptieren. Löhne wurden gekürzt, Steuern erhöht, Sozialleistungen, vor allem Renten, zusammengestrichen. Die Folgen eines Bankrotts hätten nicht viel schlimmer sein können. Er hätte sogar im Gegenteil den Vorteil gehabt, dass den Griechen im Gegenzug ihre Schulden zumindest zum Teil gestrichen worden wären. Sie hätten mit den Gläubigern gleich eine Umschuldung vereinbaren (und nicht erst vielleicht in ein paar Jahren) und dann einen Neuanfang ohne viele Altlasten starten können.

Ein »neues Griechenland« hätte der Welt beweisen können, dass in Zukunft alles anders und besser sein wird. So aber steht immer die Frage im Raum, ob Athen seine Verbindlichkeiten wirklich je wieder zurückzahlen kann und ob nicht irgendwann in den nächsten Jahren doch ein Schuldenschnitt notwendig ist. Wer heute die Investoren an den Finanzmärkten oder die Politiker fragt, ob Griechenland seine Schulden je wieder voll zurückzahlen wird, wird nur Kopfschütteln ernten. Kaum jemand glaubt es, obwohl es die Griechen hoch und heilig versprochen haben.

Der europäische Lehman

Die Befürchtung der Partnerländer war, dass eine Pleite Griechenlands eine Neuauflage der Turbulenzen an den internationalen Finanzmärkten auslösen würde, vielleicht sogar die berüchtigte »Kernschmelze« (von der niemand so recht weiß, wie sie eigentlich aussieht). Hellas als »der europäische Lehman« – das musste unbedingt vermieden werden.

Die damit verbundenen Ängste waren aber übertrieben. Griechenland war etwas ganz anderes als Lehman Brothers. Bei der Investmentbank waren Millionen von zum Teil kleinen und Kleinstsparern in aller Welt betroffen. Sie alle hatten – ohne die damit verbundenen Risiken beachtet zu haben – Zertifikate gekauft, die von Lehman zusammengestellt worden waren und für die Lehman haftete. Dazu kamen die geschäftlichen Verbindungen zu Tausenden von Banken in den USA und in anderen Teilen der Welt. Als Lehman Konkurs erklärte, hatte niemand eine Vorstellung, wer alles von der Pleite betroffen sein könnte.

In Griechenland waren dagegen die Summen und die Betroffenen weitgehend bekannt und insgesamt auch begrenzt. Es ging um ein paar Banken, vor allem in Frankreich und Deutschland (und natürlich in Griechenland selbst), die griechische Staatspapiere in ihren Portefeuilles hatten, um Versicherungen und Pensionsfonds, die für die Anleger ihrer Gelder höher rentierliche griechische Anleihen gekauft hatten, und um ein paar Privatleute, in erster Linie wiederum in Griechenland selbst. Insgesamt eine überschaubare Situation.

Das Volumen der griechischen Staatsschulden belief sich Ende 2009 auf 283 Milliarden Euro. Wenn davon bei einer Umschuldung die Hälfte für die Gläubiger verloren gewesen wäre, hätte man gut 140 Milliarden Euro Verlust akzeptieren müssen. Das ist viel Geld, ja. Aber es ist bedeutend weniger als das, was bei Lehman vermutlich verloren wurde, und nicht viel mehr als die 110 Milliarden Euro, die die EU-Staaten zusammen mit dem Internationalen Währungsfonds im Frühjahr 2010 den Griechen als Kredit zur Verfügung gestellt haben. Vermutlich wäre der Steuerzahler im Euro-Raum am Ende sogar besser weggekommen. Hätte man den Verlierern einer Pleite im Schnitt die Hälfte ihres Schadens (was ungewöhnlich viel ist) ersetzt, wäre das ein Aufwand von 70 Milliarden Euro (wahrscheinlich aber deutlich weniger) gewesen.

Selbst wenn ein Staatsbankrott in Griechenland sich negativ auf die anderen hochverschuldeten Länder in Südeuropa ausgewirkt hätte (das berühmte »Contagion«, die Ansteckung), wäre der entstandene Schaden immer noch nicht mit dem von Lehman zu vergleichen gewesen. Betroffen gewesen wären vor allem Irland, Portugal und Spanien, vielleicht auch ein wenig Italien und Belgien. Diese Länder hätten dann für ihre Verbindlichkeiten mehr Zinsen zahlen müssen. Im schlimmsten Fall hätte Brüssel ihnen eine Unterstützung zukommen lassen müssen, um sie von Marktturbulenzen abzuschotten. Ob Irland, Spanien oder Portugal als Folge der griechischen Probleme wirklich ebenfalls eine Umschuldung hätten beantragen müssen, ist sehr fraglich. Vielleicht Irland und Portugal, sicher aber nicht Spanien. In jedem Fall wären aber kaum jene 750 Milliarden Euro notwendig gewesen, die die Regierungen in der EU zusammen mit dem Internationalen Währungsfonds nunmehr für die Problemländer in der EU zur Verfügung stellen mussten.

Manche sagen, der Bankrott eines Staates sei mit dem Funktionieren einer Währungsunion nicht vereinbar. Das ist nicht richtig. In Amerika standen in der Geschichte schon viele Bundesstaaten vor der Zahlungsunfähigkeit. Zuletzt waren es New York (wo in der Bankenkrise die Steuereinnahmen aus der Wall Street fehlten) und Kalifornien (wo der Staat über seine Verhältnisse gelebt hatte). Das war schlimm für die Bürger und für die Staatsangestellten, hat aber die Stellung der USA und des US-Dollar in keiner Weise berührt. Gleiches hätte auch für Europa gegolten.

Hätte, hätte, wäre, wäre – es ist anders gekommen, wir können das Rad der Geschichte nicht zurückdrehen. Das Kind ist in den Brunnen gefallen, und wir müssen sehen, wie wir damit fertig werden.

Die neue Welt der Staatsverschuldung

Angefangen hat die Euro-Krise mit der Finanz- und Wirtschaftskrise von 2007/2009. Das war noch keine Krise des Euro. Nur wenige brachten damals den Zusammenbruch der amerikanischen Immobilienblase und seine Auswirkungen auch auf Europa mit der europäischen Währung in Verbindung. Was hatten die Industriekreditbank IKB in Düsseldorf, die SachsenLB in Leipzig und all die anderen, die die toxischen Wertpapiere in ihren Bilanzen hatten, mit dem Euro zu tun? Der Wechselkurs des Euro gegenüber dem US-Dollar stieg bis Mitte 2008 noch weiter an und erreichte im Sommer 2008 mit 1,60 Dollar seinen bisherigen Höhepunkt. Als er sich in den folgenden Monaten auf 1,19 Dollar abschwächte, sah man darin keinen Beginn einer Euro-Krise (jedenfalls nicht in erster Linie), sondern den Anfang einer lang fälligen Normalisierung der Wechselkurse.

Der Fokus lag damals auf der Banken- und Konjunkturkrise. In den Jahren 2008/2009 mussten erhebliche Mittel mobilisiert werden, um die Banken zu retten und einen Zusammenbruch des Finanzsystems zu verhindern. Allein in Deutschland wurden 100 Milliarden Euro als Eigenkapitalhilfen mobilisiert und 400 Milliarden Euro als Garantien für Anleihe-Emissionen der Banken. Zur Bekämpfung der Rezession waren noch einmal viele Milliarden erforderlich. Als Folge explodierten die öffentlichen Defizite in einem zuvor nicht gekannten Ausmaß. In Deutschland waren die Haushalte 2007/2008 leicht im Plus, 2009 drehte das in ein Defizit von 75 Milliarden Euro. Zum ersten Mal seit drei Jahren schrammte Deutschland mit einem Fehlbetrag von 3,0 Prozent des Bruttoinlandsprodukts wieder an das Drei-Prozent-Kriterium der Maastricht-Verträge. 2010 fiel das Defizit noch höher aus. Entsprechend stiegen die Staatsschulden von 1600 Milliarden Euro auf 1800 Milliarden. Ihr Anteil am Bruttoinlandsprodukt wuchs von 64,9 Prozent im Jahr 2007 auf 73,5 Prozent Ende 2009 und 83,2 Prozent Ende 2010. Zur Erinnerung: Laut Maastricht-Vertrag sollte der Prozentsatz nicht über 60 liegen.

Ungekannte Höhen

Noch schlimmer ging es anderen Staaten des Euro-Raums. In der gesamten Gemeinschaft hat sich das Defizit in den öffentlichen Haushalten von 0,7 Prozent des Bruttoinlandsprodukts auf 6,3 Prozent erhöht und damit verneunfacht. Die Maastricht-Kriterien wurden 2009 nur noch in Luxemburg und Finnland eingehalten. Alle anderen Mitglieder der Euro-Zone hatten Defizite, die über 3 Prozent lagen, Irland mit 14,3 Prozent und Griechenland mit 15,4 Prozent an der Spitze.

Der Schuldenstand der Gemeinschaft erhöhte sich von 66,3 Prozent Ende 2007 auf 79,5 Prozent des Bruttoinlandsprodukts Ende 2009, Ende 2010 waren es 85,3 Prozent. Das hatte nichts mehr mit dem für den Euro so wichtigen Stabilitätspakt zu tun. Er war de facto außer Kraft gesetzt.

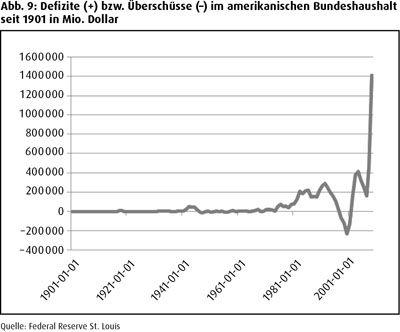

Natürlich waren auch in anderen Teilen der Welt die öffentlichen Finanzen als Folge der Krise aus den Fugen geraten, besonders krass in den Vereinigten Staaten. Die Grafik (Abb. 9) zeigt die Überschüsse und Defizite im Bundeshaushalt der USA seit Anfang des vorigen Jahrhunderts. Sie macht deutlich, in welch massivem Umbruch sich die Staatsfinanzen befinden. Nichts ist mehr wie früher. Im Ersten und Zweiten Weltkrieg gab es nur ganz leichte Anstiege der Haushaltsfehlbeträge, obwohl die Amerikaner bereits damals eine ganze Menge Geld ausgaben. Der Vietnamkrieg in den 1960er Jahren, der auch viel Geld kostete, ist fast gar nicht zu erkennen. Erst der erste und der zweite Irakkrieg ließen die Defizite stark ansteigen.

Aber 2009 begann eine neue Welt. So etwas hat es bisher noch nicht gegeben. Die Grafik erinnert ein bisschen an die Statistiken in der Klima-Debatte. Tausende und Millionen Jahre hält sich die Klimaveränderung in engen Grenzen. Und erst in den letzten Jahren schießt sie nach oben, als wollte sie nie wieder zurückkommen. Das sind nicht mehr Ausreißer, die sich nach einer gewissen Zeit wieder normalisieren. Das ist ein Strukturbruch.

Verglichen damit sind die Euro-Länder Waisenknaben. Aber Sünde ist Sünde. Es hilft nichts, wenn man darauf hinweisen kann, dass es anderswo noch schlimmer ist. Mit dem starken Anstieg der Staatsschulden wurde einer der Grundpfeiler der Stabilität des Euro verletzt. Aus der Finanz- und Wirtschaftskrise wurde eine Euro-Krise. Man kann es noch drastischer formulieren: Der Euro ist ein Opfer der Maßnahmen, die die Regierungen zur Bekämpfung der Finanz- und Wirtschaftskrise ergriffen haben und ergreifen mussten. Der Euro geriet ins Stolpern, weil eine größere und längere Finanz- und Wirtschaftskrise verhindert werden sollte. Die Regierungen haben den Teufel mit dem Beelzebub ausgetrieben.

Derartig große öffentliche Defizite waren im System des Euro nicht vorgesehen. Natürlich wussten die Väter des Euro auch, dass die Regierungen in konjunkturellen Krisen die Ausgaben erhöhen und die Steuern senken müssen, um Schlimmeres zu verhüten. Es gibt die Unterscheidung zwischen konjunkturbedingten Fehlbeträgen (die vorübergehend sind und die man daher auch hinnehmen kann und soll) und strukturbedingten (die man nicht akzeptieren kann). Aber diese Unterscheidung ergibt nur Sinn, wenn es sich um vergleichsweise kleine Defizite handelt. Wenn die Haushalte explodieren wie in der Finanz- und Wirtschaftskrise, dann bilden sich die Verwerfungen nicht wieder so leicht zurück.

Was bleibt, sind in jedem Fall die Zinszahlungen für die in der Krise aufgenommenen Kredite. Um sie zu vermeiden, müssten die Staaten nach der Krise Überschüsse in ihren Haushalten erwirtschaften, die größer sind als die vorherigen Defizite. Sonst können sie die aufgelaufenen Schulden nicht zurückzahlen. Das ist der Idealfall, der aber bisher noch nicht vorgekommen ist. Daher die Gefahr, dass aus konjunkturbedingten Defiziten strukturbedingte werden. Das alte Modell, wonach der Staat in Rezessionen Kredite aufnimmt und sie in Boomzeiten wieder zurückzahlt, funktioniert nicht mehr.

Vermutlich hätte der Euro selbst diese Fehlentwicklung noch relativ gut ausgehalten, wenn anschließend die notwendigen Maßnahmen zur Konsolidierung der Haushalte ergriffen worden wären. Konkreter Auslöser der Euro-Krise war noch ein anderer Punkt.

Das griechische Problem

Hier ist nun zu sprechen von den spezifischen »Sünden« Griechenlands. Im Herbst 2008 war in Athen eine neue Regierung an die Macht gekommen. Der neue Ministerpräsident Giorgos Andrea Papandreou, ein Mann, der in den USA aufgewachsen und mit den Traditionen des good governance und der internationalen Finanzmärkte gut vertraut ist, gab als eine seiner ersten Amtshandlungen bekannt, dass das öffentliche Defizit seines Landes nicht 6 Prozent betrug (was schon hoch genug ist), sondern das Doppelte, nämlich 12 Prozent. Das war ein Schock. Nicht nur für die Europäische Union, sondern auch für die internationalen Kapitalmärkte und das Standing des Euro. Später musste er das Defizit noch einmal auf 15,4 Prozent heraufkorrigieren.

Schlimm genug, dass die Defizite so hoch waren (fünfmal so hoch wie die vertraglich festgesetzten 3 Prozent), schlimmer war, dass die Vorgängerregierung offenbar nicht die Wahrheit gesagt hatte. Wie konnte man also den neuen Zahlen trauen, zumal es nicht die erste »Trickserei« war, die in der griechischen Statistik auftauchte. Schon beim Eintritt Athens in den Euro soll es – so sagen Experten – Unsauberkeiten gegeben haben.

Sofort stiegen als Folge dieser neuen »echten« Zahlen die Zinsen für griechische Anleihen drastisch an. Lagen sie vorher lange Jahre um einen halben Prozentpunkt oder etwas mehr über denen für deutsche Bundesanleihen, stieg der Aufschlag mit einem Mal auf fünf bis acht Prozentpunkte und mehr an. Die Credit Default Swaps, das heißt die Versicherung für einen Ausfall der Zins- und Tilgungszahlungen durch die griechische Regierung, schossen nach oben und durch die Decke. Zeitweise mussten über 1000 Euro (später sogar über 2000 Euro) für die Versicherung einer Anleihe von 10.000 Euro bezahlt werden. Ein Jahr zuvor waren es noch 100 Euro, vor der Krise nur 20 Euro.

Entscheidend für die Krise waren dann aber die Ereignisse des 11. Februar 2010. An jenem kalten und verhangenen Donnerstag fand in Brüssel ein Sondergipfel des Europäischen Rats statt. Eigentlich nichts Dramatisches, es ging bei diesem Treffen der Staats- und Regierungschefs um die langfristigen Perspektiven der europäischen Wirtschaft bis zum Jahre 2020. Es sollte eine Neuauflage des Lissabon-Abkommens aus dem Jahr 2000 beschlossen werden, in dem die EU-Kommission Europa binnen zehn Jahren zum wettbewerbsfähigsten wissensbasierten Wirtschaftsraum der Welt machen wollte. Das war damals kläglich gescheitert. Jetzt sollte ein neuer Versuch gestartet werden. Dazu hatte die EU-Kommission einen Vorschlag zur Diskussion vorgelegt. Routinearbeit in Europa.

Daneben sprachen die Staats- und Regierungschefs an diesem Abend aber auch über Griechenland. Ministerpräsident Papandreou schilderte die Schwierigkeiten seines Landes und machte deutlich, dass die Griechen ohne zumindest symbolische Hilfe der Partner nicht auskommen würden. Er hatte mit seinem Appell Erfolg. Die Partner reichten ihm die Hand und sicherten ihm zu, dass man ihn und sein Land nicht hängen lassen werde.

So deutlich wurde das zwar nicht gesagt. Es wurde so auch nicht schriftlich in einem Kommuniqué niedergelegt. Aber so verstanden es die meisten der Anwesenden. Es war eine Art von Garantie gegen den Staatsbankrott. Oder, wie Angela Merkel es später vor dem Bundestag ausdrückte: »Wenn es notwendig sein sollte, sind die Euro-Mitgliedsländer bereit, entschlossen und koordiniert zu handeln, um die Finanzstabilität in der Euro-Zone insgesamt zu sichern.«

Das hieß mit anderen Worten: Wir sind eine Gemeinschaft, in der sich jeder auf den anderen verlassen kann. Wir lassen niemanden im Regen stehen. Das war nichts Unrechtes, im Gegenteil, es war hochherzig und solidarisch. Es war sympathisch. So wie man sich das Zusammenleben in einer Familie oder in einem Verein eben vorstellt und wünscht.

Aber es war etwas ganz anderes als das, was in den Maastricht-Verträgen festgelegt worden war. Das Ziel der Währungsunion war nicht Solidarität, sondern Stabilität. Es ging nicht darum, anderen zu helfen, sondern den Geldwert in der Gemeinschaft zu gewährleisten.

Die Garantie an die Griechen entsprach damals auch der Seelenlage der Staats- und Regierungschefs. Sie hatten sich in der Finanzkrise auf die Spekulanten, die ihnen all die Schwierigkeiten bereitet hatten, »eingeschossen«, so dass sie auch jetzt primär Investmentbanker am Werk sahen. Schuld an der Misere war in ihren Augen nicht Athen, das die Zahlen manipuliert und seinen Haushalt nicht in Ordnung gehalten hatte. Schuld waren die Spekulanten, die an der Krise Geld verdienen, die Zinsen der hellenischen Staatspapiere nach oben treiben und die »armen Griechen« ausbeuten wollten. Diesen Spekulanten musste das Handwerk gelegt werden. Das war eine Story, die man dem Wähler gut verkaufen konnte.

Damit hatte man, was damals nur wenigen klar war, den Rubikon überschritten. Ab jetzt gab es eine neue Union. In Europa musste fortan nicht mehr jeder allein für Ordnung in seinem Haus sorgen, er konnte vielmehr darauf hoffen, dass die Partner ihm bei Schwierigkeiten helfen würden. Wenn man die Maxime der Selbstverantwortung aufhebt, dann funktioniert auch der Rest nicht mehr. Darüber muss man sich im Klaren sein. Die Währungsunion, als die der Euro gestartet war, war auf dem Weg, zumindest in der Gefahr, zu einer Transferunion zu werden. Das hatte ursprünglich niemand gewollt.

Zunächst war der Systemwechsel auch gar nicht so einfach zu erkennen. Es wurde ja keine formelle Garantie ausgesprochen. Die Bundeskanzlerin wies ausdrücklich darauf hin, dass die Griechen nach deren eigenen Aussagen gar kein Geld von ihren Partnern bräuchten. Es handle sich nur eine Vorsichtsmaßnahme. Die Zinsen für griechische Staatspapiere würden wieder sinken, die Spekulanten würden Geld verlieren und in Zukunft die Finger von solchen Aktivitäten lassen. Dann kehre wieder Ruhe ein, ohne dass Geld von den Mitgliedern der Euro-Zone an die Griechen geflossen wäre. Es spricht einiges dafür, dass die Staats- und Regierungschefs das auch wirklich glaubten.

So kann man sich täuschen. Es dauerte nur wenige Wochen, bis die Griechen wieder über die zu hohen Zinsen klagten, die sie am Kapitalmarkt zahlen mussten. Sie bekamen zwar Geld, mussten dafür aber 6 oder 8 Prozent Zinsen akzeptieren. Zum Vergleich: Die Deutschen mussten damals gerade mal 2 oder 3 Prozent hinblättern. Diese Ungleichbehandlung empfanden die Hellenen als ungerecht und untragbar. Dabei hatten sie vor dem Beitritt zur Währungsunion 15 und 20 Prozent zahlen müssen. Das hatten sie aber verdrängt.

Und so trat wenige Wochen später der griechische Regierungschef auf seine Kollegen aus den anderen Euro-Ländern zu und eröffnete ihnen, dass er auf den Beschluss vom 11. Februar zurückkommen müsse und nun doch Geld benötigte. Damit war der Sündenfall komplett. Die Mitglieder des Euro-Raums standen für die Verbindlichkeiten Griechenlands ein. Sie schnürten zusammen mit dem Internationalen Währungsfonds ein Paket von insgesamt 110 Milliarden Euro, das den Griechen zur Verfügung gestellt werden sollte. Es war an rigorose Auflagen an die Athener Wirtschafts- und Währungspolitik gebunden. Sie sollten regelmäßig von der EU, der Europäischen Zentralbank und dem Internationalen Währungsfonds geprüft werden.

Aber es kam noch schlimmer. Der Karren war so an die Wand gefahren, dass die Ansteckungsgefahren für andere Länder an der Peripherie Europas von Tag zu Tag größer wurden. Die Zinsen für deren Staatsanleihen stiegen immer weiter, zwar nicht so hoch wie bei den Griechen (die nachher zweistellige Sätze berappen mussten), immerhin aber mussten die Iren zeitweise auch über 10 Prozent Zins zahlen, ebenso die Portugiesen. Die Preise für die Kreditausfallversicherungen für diese Länder gingen ebenfalls nach oben. Es kam wieder das unschöne Wort von den »PIGS« auf, jetzt erweitert zu PIIGS – Portugal, Italien, Irland, Griechenland und Spanien. Diese Bezeichnung geht eigentlich unter die Gürtellinie. Das Wort pig bedeutet im Englischen Schwein. Es ist ähnlich unfair wie die des »Club Med«.

Eskaliert ist die Situation an jenem denkwürdigen Wochenende vom 7. bis 9. Mai 2010. Es ging darum, ein neues Hilfspaket zu schnüren, diesmal nicht für Griechenland, sondern für die Länder, die von der Griechenland-Krise infiziert werden könnten. Betragsmäßig ging es um viel mehr Geld als vorher, nämlich um 750 Milliarden Euro. Wieder war der Internationale Währungsfonds (hinter dem wohlgemerkt die gesamte Weltgemeinschaft steht) mit von der Partie. Er leistete 250 Milliarden Euro, die EU-Kommission steuerte 60 Milliarden Euro bei. Der Rest wurde von den Mitgliedern des Euro-Raums aufgebracht. Auch diesmal sollten die Gelder nur unter strengen Auflagen an die Empfängerländer vergeben werden.

Zur Verwaltung und Steuerung der Gelder wurde eine neue Institution gegründet, die European Financial Stability Facility (EFSF, Europäische Finanzmarktstabilisierungs-Fazilität) mit Sitz in Luxemburg. An ihre Spitze wurde Klaus Regling berufen, der in den 1990er Jahren im deutschen Finanzministerium unter Theo Waigel an der Ausarbeitung und Durchsetzung des Stabilitätspaktes maßgeblich beteiligt war. Regling baute in Windeseile eine neue Institution auf, die die Fazilität verwalten sollte. Sie war klein (gerade mal zwölf Leute am Anfang) und arbeitete sehr effizient. Sie logierte ganz unscheinbar im zweiten Stock eines Bürohauses der Avenue John F. Kennedy in Luxemburg. Von dort aus pflegte sie Kontakte in die ganze Welt und überzeugte die Investoren von der Qualität des Euro.

So verliert man Reputation

Als ob das alles nicht genug war: Am Tag nach diesen Beschlüssen griff auch die Europäische Zentralbank in das Geschehen mit eigenen Maßnahmen ein. Ihr Präsident war bei den Beratungen der Minister anwesend gewesen. Noch am Sonntagabend berief er eine Sitzung des Governing Council, der die wichtigsten geldpolitischen Beschlüsse der EZB trifft, ein. Nach heftigen internen Diskussionen und gegen erhebliche Widerstände wurde beschlossen, dass die EZB in unbeschränktem Maße europäische Staatspapiere auf den Kapitalmärkten kaufen sollte.

Am Tag darauf gab der deutsche Bundesbankpräsident, selbst Mitglied im Governing Council, öffentlich und sehr prononciert bekannt, dass er diese Entscheidung für einen gefährlichen Schritt hält – eine Haltung ganz der Tradition der Deutschen Bundesbank entsprechend und damit auch den ursprünglichen Zielsetzungen der EZB.

Das ist die offizielle Version der Euro-Krise. Die, die in die Geschichte eingeht. Der gefallene Sohn (Griechenland, später Irland und Portugal) wird von seinen barmherzigen Brüdern (den anderen Mitgliedern der Gemeinschaft) gerettet und muss dafür Buße tun (wirtschafts- und währungspolitische Auflagen).

Könnte es aber nicht ganz anders gewesen sein?