Capítulo cinco

¿Cuánto dinero estás imprimiendo?

Cómo asumir el control

Recordatorio: la impresión de dinero no es nada nuevo.

Recordatorio: la impresión de dinero falso es la base del sistema bancario.

Entender cómo se imprime el dinero te ofrece una mejor oportunidad de triunfar en un mundo de dinero falso.

LECCIÓN: Cuando entiendas cómo se imprime el dinero, comprenderás mejor por qué los pobres son pobres y qué hacer para no convertirte en uno de ellos.

IMPRIMIR DINERO #1: VACAS DE IMPRESIÓN

A lo largo de miles de años el dinero ha tomado muchas formas distintas. Puede ser cuentas, plumas, piedras, animales u objetos de arcilla. Una de las formas más antiguas e importantes que tuvo el dinero fue el ganado.

El ganado ha sido la base del dinero moderno desde hace miles de años. El ganado es dinero real, incluso en la actualidad. De hecho, la palabra ganado quiere decir «propiedad» de cualquier tipo, y eso incluye dinero, tierra e ingresos.

Cuando una persona que tenía ganado necesitaba pedir dinero prestado, le llevaba sus animales al prestamista, pedía el dinero que le hacía falta y dejaba el ganado como colateral.

En cuanto la persona pagaba el préstamo, recobraba su ganado.

El sistema colateral sigue en uso hasta la fecha. Las palabras depósito y fianza son sinónimos de colateral. La gran caída de 2008 tuvo lugar porque las obligaciones de deuda garantizada (CDO por sus siglas en inglés) y los valores respaldados por hipoteca (MBS), fallaron.

Recuerda bien las palabras colateralizado y valores porque representan el mismo propósito que el ganado de hace 1000 años. Hace un milenio, el ganado era un colateral y un valor real.

La economía mundial estuvo a punto de colapsar porque los colaterales falsos en forma de CDO y de MBS, resultaron ser falsos.

¿Cómo pudo tanta gente educada, talentosa y bien pagada creer que los colaterales falsos eran auténticos? Es algo que da mucho mucho miedo. Lo más atemorizante es que estas mismas personas que creyeron que los colaterales falsos eran auténticos, ¡siguen a cargo del sistema financiero!

¿Te imaginas a un banquero que hace 1000 años no supiera lo que era una vaca de verdad? Pues justamente eso es lo que está sucediendo ahora.

«MUCHO SOMBRERO Y NADA DE GANADO»

Actualmente, cuando la gente habla de la brecha entre los ricos y todos los demás, se refiere a la falta de colateral.

LECCIÓN: Una de las razones por las que las clases media y pobre siguen sin tener dinero es porque no tienen colateral. El equivalente sería un ranchero que va al banco a pedir dinero sin nada de ganado para presentarlo como respaldo.

Mis amigos de Texas tienen un dicho: «Mucho sombrero y nada de ganado».

El mundo está repleto de gente que es «mucho sombrero y nada de ganado». Tal vez vivan en casas enormes, manejen automóviles hermosos y envíen a sus hijos a escuelas privadas, pero no tienen colateral. Un banquero podría prestarles dinero para la casa y los automóviles, e incluso darles tarjetas de crédito —una categoría de deuda conocida como crédito de consumo—, pero no les daría crédito para invertir. Luego, esas mismas personas se van a quejar y a decir «Mi banquero no quiere otorgarme un préstamo».

Los banqueros necesitan colateral real, y tú también.

Los modernos CDO y MBS están relacionados con el colateral y los valores que conocemos como depósitos o fianzas. El problema fue que estos instrumentos modernos estaban respaldados por colaterales y valores falsos.

Si quieres estar más seguro en el futuro, necesitas tener un colateral real para poder respaldar un valor real. Este libro se trata precisamente de estos conceptos.

Alfabetismo literario:

En inglés, la expresión en especie se dice «in kind». Por eso, este término financiero se deriva del alemán kínder que quiere decir «niño». La palabra kindergarten significa, simplemente, «jardín de niños».

Cuando una persona dejaba su ganado como colateral, el prestamista recibía su pago en especie con los «niños» del ganado.

Los terneros o kinder fueron una forma temprana de interés. Actualmente, cuando un banquero te presta dinero, el interés que le pagas es una forma moderna de kinder.

En especie significa «por algo parecido». Terneros por ganado, dinero por dinero… y ojo por ojo.

El interés es en especie. Otra manera de entender el interés es como si el dinero tuviera hijos… o como si el dinero imprimiera dinero.

Los bancos modernos no podrían sobrevivir si no les permitieran cobrar intereses sobre su dinero falso.

AHORROS: TÚ… IMPRIMES EL DINERO

Cuando ahorras dinero en un banco, tu dinero también está imprimiendo dinero.

Cuando ahorras dinero, el banco te paga intereses en especie, es decir, dinero por dinero. Te reitero que el interés por tus ahorros es el equivalente a que tu dinero imprima dinero.

TARJETAS DE CRÉDITO

Cada vez que usas tu tarjeta de crédito, estás imprimiendo dinero. Porque, en realidad, una tarjeta de crédito no tiene dinero, lo único que la respalda es tu buen crédito. Es decir, tu buen crédito es el colateral del banco. En Estados Unidos, tu crédito se mide a través de una calificación FICO, o sea, una medida de cuán confiable eres para que te otorguen crédito.

La diferencia es que cuando usas la tarjeta de crédito, tú estás imprimiendo dinero para el banco, dinero que tienes que pagarle de vuelta y, posiblemente, con un interés (en especie).

PRÉSTAMOS

Cuando solicitas dinero prestado para un automóvil, casa o negocio, estás imprimiendo dinero. Estás imprimiendo dinero para el banco, y el banco te cobra interés sobre su dinero recién impreso.

¿CUÁL ES EL DINERO MÁS VALIOSO?

Piensa en estos dos ejemplos de ti imprimiendo dinero:

- Ahorras 1000 dólares en tu cuenta de ahorros y el banco te paga 2 % de interés.

- Le cargas 1000 dólares a tu tarjeta de crédito y el banco te cobra 18 % de interés.

En ambos ejemplos, tú eres quien imprimió el dinero, pero la pregunta es: ¿cuál es el dinero más valioso? ¿El tuyo? ¿O el dinero que imprimiste para el banco?

Recuerda que desde 1971 todo el sistema monetario mundial se ha basado en la impresión de dinero falso.

Y que la gente que trabaja para obtener dinero, en realidad trabaja para la gente que imprime el dinero.

IMPRIMIR DINERO #2: EL SISTEMA DE BANCA DE RESERVA FRACCIONARIA

El sistema bancario del mundo está constituido con base en el sistema de banca de reserva fraccionaria.

La banca de reserva fraccionaria ha controlado el mundo durante miles de años. A continuación te daré un ejemplo sencillo de este sistema.

Supongamos que, hace 1000 años, eres dueño de una tienda. Tienes 10 monedas de oro y necesitas viajar muchísimos kilómetros en un país lleno de tipos rudos para comprar suministros para tu tienda.

Vas a ver a un «banquero» local, que con frecuencia es un herrero, y este acepta guardar tus 10 monedas de oro en su caja fuerte.

El «banquero» te emite un trozo de papel que dice que le depositaste tus 10 monedas de oro. Ese trozo de papel es un certificado de depósito (CD), término que se sigue usando hasta la fecha.

Luego viajas esos miles de kilómetros en el país hostil y llevas contigo solamente el trozo de papel, el CD. Mientras tanto, tus monedas de oro están a salvo con tu «banquero».

Luego compras los nuevos suministros para tu tienda, le das tu CD —el trozo de papel— a la persona que te los vendió y regresas a casa.

La persona que te vendió la mercancía va a su «banco» y cobra su pago en forma de oro a través del CD de tu oro.

Tiempo después, te das cuenta de que el papel es mucho más conveniente que las monedas de oro, así que dejas estas con tu banquero y empiezas a usar sus CD como papel moneda.

CÓMO IMPRIME DINERO EL BANQUERO

La gente que necesita dinero va con un banquero y le pide un «préstamo». El banquero presta 9 de tus 10 monedas de oro, y la moneda que continúa guardando en su bóveda es la «reserva fraccionaria». El banquero solo necesita conservar en su caja fuerte 10 %, o una de tus 10 monedas de oro originales, para cumplir con el requerimiento de la «reserva».

El dinero ya fue impreso. Ahora, 10 monedas son 19 gracias al sistema de banca de reserva fraccionaria. Tus 10 monedas son el dinero real, y las 9 monedas que les entregan a los prestatarios son el dinero falso. El dinero falso ya fue impreso.

Aquí es donde las cosas se ponen emocionantes. La persona que pidió prestadas 9 de tus 10 monedas de oro va a su banco y deposita las 9 monedas. Luego, a la persona que pidió prestado ese dinero le emiten un CD por 9 monedas.

Después, el banquero que tiene las 9 monedas prestadas, le presta 8,1 de ellas al siguiente prestatario.

Este prestatario toma sus 8,1 monedas y las deposita en su banco. Entonces, su banquero le presta al siguiente prestatario 90 % de las 8,1 monedas… y así hasta la eternidad.

EL MECANISMO DE MANDRAKE

¿Ya te diste una idea? A esto se le llama Mecanismo Mandrake en honor al mago de las tiras cómicas del mismo nombre. Mandrake podía sacar cualquier cosa de su sombrero, de la misma manera que tu banquero puede sacar dinero de la nada.

En este ejemplo, gracias al sistema de banca de reserva fraccionaria, las 10 monedas originales se llegan a expandir hasta convertirse en 27,1 monedas. Las 27,1 monedas pronto serán 2710 o más, gracias a la magia que te acabo de explicar y al Mecanismo de Mandrake.

El sistema de banca de reserva fraccionaria y el Mecanismo Mandrake explican la manera en que se imprimen cantidades obscenas de dinero falso.

MANDRAKE SE APODERA DEL MUNDO

Piensa en lo siguiente: en 1971, el año en que Nixon sacó el dólar del patrón oro, el mundo ya no necesitó esas 10 monedas originales. El sistema de Mandrake del Dinero Mágico se apoderó del mundo.

Ahora imagina a miles de millones de personas solicitando y depositando miles de millones de dólares falsos en bancos de todo el planeta, mientras Mandrake sigue sacando, como por arte de magia, más y más dinero falso de su sombrero.

A partir de 2008 Mandrake el Mago tuvo que sacar un cuatrillón de dólares de su sombrero para evitar que su Mágico Mundo del Dinero colapsara.

¿Pero cuánto tiempo más podrá seguir sacando dinero mágico de su sombrero? Esa es la pregunta.

PÁNICO BANCARIO

Si la magia de Mandrake se acaba, entonces se produce un pánico bancario y el espectáculo del mago es clausurado. Un pánico bancario es un estado de emergencia en que los ahorradores se forman afuera del banco y exigen que les devuelvan su dinero. El problema es que… Mandrake no lo tiene.

Esta es la razón por la que los bancos estadounidenses tienen un plan de emergencia: la FDIC, una institución que asegura los ahorros en los bancos por hasta 250 000 dólares. El problema es que la FDIC no tiene suficiente dinero para cubrir un pánico bancario masivo.

Si el pánico bancario se produjera, todo el sistema podría cerrarse legalmente. De hecho, los bancos han cerrado en muchas ocasiones en la historia moderna.

Si el espectáculo mágico de Mandrake cerrara, la cantidad de dinero que una persona podría retirar sería determinada por los cajeros automáticos. Imagina que vas al cajero de tu banco y te encuentras con un letrero que dice: «Su límite para hoy es de 100 dólares».

LA CONFIANZA EN EL ESPECTÁCULO MÁGICO DE MANDRAKE

Después de que padre rico nos explicó el sistema de banca de reserva fraccionaria y el acto mágico de Mandrake a su hijo y a mí, supimos por qué en nuestro dinero aparecía la leyenda «En Dios confiamos».

Hoy, yo prefiero confiar en el dinero de Dios, en el oro y la plata auténticos. No tengo fe en el espectáculo mágico de Mandrake ni en lo que Bucky Fuller llamó el Grunch, es decir, los poderes detrás del Flagrante atraco universal.

Prefiero confiar en el oro y la plata en lugar de en las élites que Mandrake contrata para que dirijan su espectáculo, impriman dinero, y gobiernen nuestros bancos centrales, bancos locales, mercados de bonos y bolsas de valores.

Siempre recuerda que el oro y la plata seguirán estando aquí muchísimo tiempo después de que tú, yo, las élites y las cucarachas hayamos desaparecido.

ORO FALSO Y PLATA FALSA

Mandrake también produce oro falso y plata falsa.

LECCIÓN: Oro falso y plata falsa. Yo no invierto en oro y plata falsos, a los que también se les conoce como fondos cotizados, es decir, metales de papel.

Los GLD y SLV son, respectivamente, los fondos cotizados de oro y plata: metales falsos. Yo no invierto en fondos cotizados (o ETF, por sus siglas en inglés), porque son parte del sistema de banca de reserva fraccionaria… o mejor dicho, del espectáculo mágico de Mandrake. A través de los ETF, por ejemplo, Mandrake puede tomar una onza de oro real y transformarla en unas 50 o 100 onzas de oro falso en papel. La impresión de estos fondos cotizados y fondos mutualistas forma parte del espectáculo del mago. Mandrake puede imprimir dinero, acciones, bonos e incluso bienes raíces.

A los fondos cotizados de bienes raíces se les llama Fideicomisos de Inversión y Bienes Raíces (REIT, por sus siglas en inglés). Yo adoro el oro, la plata y los bienes raíces, por eso no invierto en GLD, SLV ni REIT.

LECCIÓN: Lo anterior, sin embargo, no significa que tú no debas invertir en ETF (fondos cotizados) o en fondos mutualistas, ya que estos activos de papel pueden ofrecer ciertas ventajas a distintos tipos de personas.

En la tercera parte de este libro, «Activos falsos», hablaré de quiénes deberían invertir en GLD, SLV y REIT, y explicaré por qué yo no lo hago.

Una razón es porque estos instrumentos son derivados y forman parte del espectáculo mágico de Mandrake.

IMPRIMIR DINERO #3: DERIVADOS

El sistema bancario mundial se basa en los derivados.

LECCIÓN: ¿Qué son los derivados?

Haré lo posible por mantener esta explicación súpersimple.

DERIVADOS DE LA NARANJA

Piensa en una naranja. Cuando la exprimes, obtienes jugo de naranja. El jugo es el derivado de la naranja. Si le quitas el agua al jugo, te quedas con jugo de naranja concentrado, y ese concentrado es un derivado tanto del jugo de naranja como de la naranja misma.

DERIVADOS DEL PETRÓLEO Y EL URANIO

Piensa ahora en el petróleo en crudo. La gasolina es un derivado del petróleo crudo. La gasolina, sin embargo, es mucho más inflamable y volátil que el crudo. Otros de los derivados de la gasolina son el combustible para la aviación, el combustible para los jets y otros destilados refinados del petróleo.

El número atómico del uranio es 92, y su símbolo es U. El uranio es más abundante que la plata. Cuando haces derivado tras derivado del uranio, este se vuelve inestable, tóxico y peligroso. Los derivados del uranio se usan como combustible nuclear para reactores y armas de destrucción masiva.

DERIVADOS DEL DINERO

Las acciones son derivados de una empresa. Una hipoteca es un derivado de los bienes raíces, y un bono es un derivado del dinero.

Pero hace unos 50 años las cosas cambiaron.

Bucky Fuller dijo que habían empezado a jugar con el dinero.

Por su parte, Steven Brill cita a Martin Lipton: «Creamos toda una actividad económica independiente que consistía en intercambiar trozos de papel, y con eso no se logra nada».

En 1950 la fabricación ascendía a 60 % de las ganancias corporativas. Hoy, en cambio, solo asciende a 25 %. En 1950, la industria financiera ascendía a 9 % de las ganancias corporativas, hoy solo representa 30 por ciento.

En su libro Maker and Takers: The Rise of Finance and the Fall of American Business, Rana Foroohar escribe: «La creación de la riqueza en los mercados financieros se ha convertido en un fin en sí mismo, en lugar de ser un medio para alcanzar el objetivo de la prosperidad compartida».

Traducción: «Yo tengo lo mío, que los demás se frieguen».

El ejemplo que nos da Rana Foroohar para ilustrar la actitud de «Yo tengo lo mío» en la industria financiera estadounidense es: «En conjunto, los gerentes de los veinticinco fondos de cobertura más importantes de Estados Unidos ganan más que todos los maestros de jardín de niños del país juntos».

ENTREVISTA CON RANA FOROOHAR EN RICH DAD RADIO

Para tener acceso a la entrevista en que Rana habla de la manera en que la codicia controla la industria financiera estadounidense, sigue este enlace:

http://youtu.be/VgZZnG7US14

INGENIERÍA FINANCIERA

En lugar de generar nuevos activos, es decir, activos que produzcan prosperidad legítima y perdurable, la ingeniería financiera se apoderó del negocio del dinero y empezó a crear activos falsos y tóxicos.

Aproximadamente en 2005, los ingenieros financieros de las élites, desesperados por obtener rendimientos más altos, tomaron derivados financieros como las hipotecas y fueron en busca de los prestatarios subprime. Les dieron préstamos que no podían pagar, y así crearon al Frankenstein de los monstruos financieros, es decir, los valores respaldados por hipoteca (MBS) y las obligaciones de deuda garantizada (CDO) que luego le vendieron al mundo como «valores», mejor conocidos como derivados financieros de derivados financieros.

A estos derivados financieros de derivados financieros, Warren Buffett les llamó «armas financieras de destrucción masiva».

Por su parte, esto es lo que nos dice Steven Brill al respecto en su artículo publicado en Time:

[Las élites] volcaron al Estados Unidos corporativo y a Wall Street con inventos en las áreas del derecho y las finanzas, y de esa manera produjeron una economía construida sobre tratos que permitían el movimiento de activos viejos en vez de fomentar la producción de nuevos activos. Crearon instrumentos financieros exóticos y riesgosos como los derivados y los seguros de impago de deuda que produjeron una euforia de ganancias inmediatas, pero que también separaron a quienes corrieron el riesgo de quienes pagarían las consecuencias.

En 2008 estallaron esas armas financieras de destrucción masiva, y la economía mundial estuvo a punto de derrumbarse.

¿HA CAMBIADO ALGO?

En 2007 había 700 billones de dólares en derivados.

En 2008 estallaron las armas financieras de destrucción masiva y estuvieron a punto de causar el derrumbe de la economía mundial.

En 2018 había 1,2 cuatrillones en derivados.

Pero ¿para qué cambiar? ¡El espectáculo mágico del dinero de Mandrake debe continuar!

IMPRIMIR DINERO #4: INFLACIÓN

El espectáculo mágico del dinero de Mandrake se alimenta gracias a la inflación, así que si la inflación termina, la carpa del mago se viene abajo y el espectáculo tiene que terminar.

LA CARPA DE MANDRAKE SE DESPLOMÓ

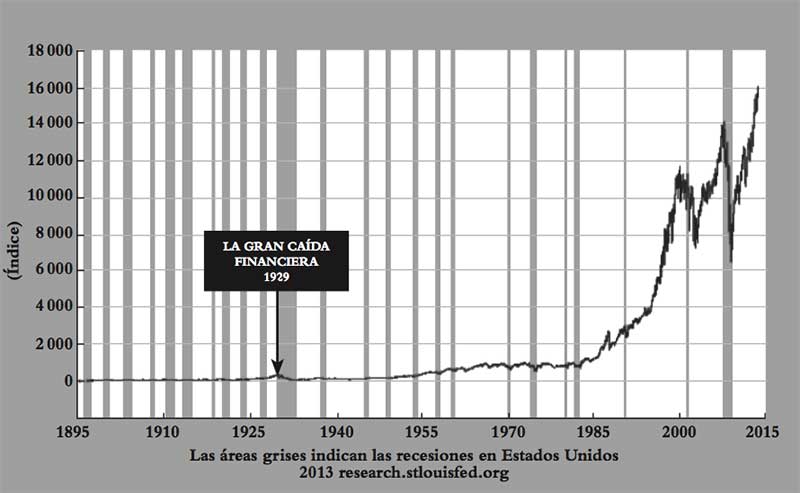

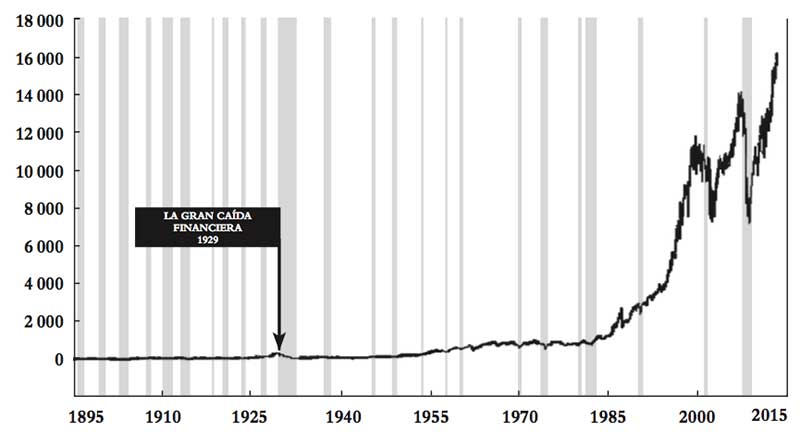

Observa nuevamente la gráfica de 125 años del Dow.

Promedio Industrial Dow Jones (PIDJ).

Fuente: S&P Dow Jones Indices LLC

Aquí puedes ver claramente dónde y cuándo se vinieron abajo las puntas de las carpas de Mandrake en 2000 y 2008.

Promedio Industrial Dow Jones (PIDJ) 1895-2015

Las áreas grises indican las recesiones en Estados Unidos

Fuente: S&P Dow Jones Indices LLC (2013 research.stlouisfed.org).

¿No te parece que los picos parecen puntas de enormes carpas de circo?

También puedes ver el momento en que el Flagrante atraco universal, el Grunch, empezó a inyectarle aire de nuevo a la carpa de Mandrake.

Promedio Industrial Dow Jones (PIDJ) 1895-2015

Las áreas grises indican las recesiones en Estados Unidos

Fuente: S&P Dow Jones Indices LLC (2013 research.stlouisfed.org).

TARP Y QE

En lugar de llamarle «impresión de dinero», a los miembros más encumbrados de las élites —Ben Bernanke, presidente de la Reserva Federal y Hank Paulson, secretario del Tesoro de Estados Unidos y antiguo director ejecutivo de Goldman Sachs— se les ocurrió usar nuevos nombres: Programa de Alivio para Activos en Problema (Troubled Asset Relief Program o TARP), y más adelante, Expansión o Flexibilización Cuantitativa (QE, por sus siglas en inglés).

Supongo que a ellos estos términos les sonaron más inteligentes que simplemente decir «imprimir dinero».

Yo le llamaría VC, o sea, Vernos la Cara.

El acto del dinero mágico de Mandrake y el sistema de banca de reserva fraccionaria había impreso tanto dinero, que las carpas del mundo empezaron a desinflarse. Nuestro planeta estaba al borde de una depresión colosal.

El TARP y el QE eran necesarios para evitar que las carpas se desplomaran.

LECCIÓN: El acto mágico de Mandrake solo puede sobrevivir si la inflación continúa.

(¿Comprendes? Hay que mantener las carpas infladas…).

LECCIÓN: Si no hay inflación, Mandrake no puede pagar la deuda monumental que genera la impresión de dinero.

LECCIÓN: Con la inflación, la deuda se abarata porque el dinero también se abarata, y entonces la deuda se puede pagar con dólares menos caros.

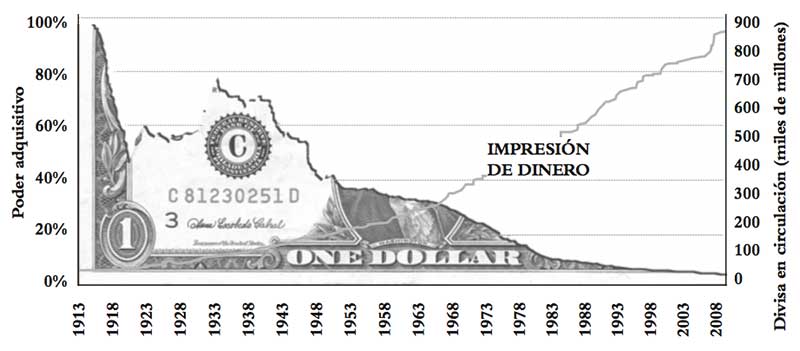

Por qué los ahorradores son perdedores

Poder adquisitivo del dólar estadounidense desde 1913

Fuente: Bureau of Labor Statistics

LA INFLACIÓN ES MEJOR QUE LA DEFLACIÓN

LECCIÓN: Si hay deflación, la deuda se vuelve más cara y tiene que ser pagada con dólares más valiosos y más costosos.

A menudo, la deflación conduce a la depresión.

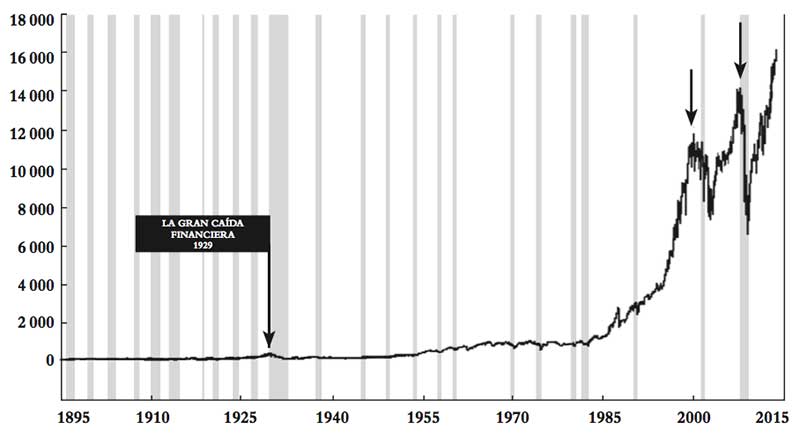

Promedio Industrial Dow Jones (PIDJ) 1895-2015

Las áreas grises indican las recesiones en Estados Unidos

Fuente: S&P Dow Jones Indices LLC (2013 research.stlouisfed.org).

INFLACIÓN Y DEFLACIÓN

LECCIÓN: Con la inflación, la gente gasta más rápido porque tiene miedo de que los precios suban.

LECCIÓN: Con la deflación, la gente no gasta porque prefiere esperar a que bajen los precios, y esto puede conducir a una depresión económica.

LECCIÓN: Esta es la razón por la que el espectáculo mágico del dinero de Mandrake necesita de la inflación para continuar. Si no hay inflación, el mago no puede pagar el último show.

LECCIÓN: Esta es la razón por la que la Reserva Federal y el Tesoro de Estados Unidos usaron el TARP y el QE. Tuvieron que volver a inflar las carpas del mago con billones y cuatrillones de dólares en dinero falso.

EL DAÑO COLATERAL

Date cuenta de que estoy volviendo a usar la palabra colateral. El daño colateral que tuvieron los derivados tóxicos, los activos falsos y los colaterales falsos, fue precisamente la gente inocente del mundo. Y así, los ahorradores se convirtieron en perdedores.

Alguien les robó el sueño americano a los propietarios de casas, y también a los ahorradores.

Cuando los mercados colapsaron en 2008, los bancos dejaron que se desplomaran las tasas de interés y le suplicaron a la gente que pidiera dinero prestado.

Los ahorradores, que en muchos casos eran personas jubiladas que vivían de sus ingresos fijos, se convirtieron en los mayores perdedores en cuanto los bancos recortaron los intereses sobre sus ahorros, y en algunos casos, hasta por debajo de cero.

Como ya no contaban con los intereses sobre sus ahorros, los jubilados empezaron a vivir del capital, y eso disminuyó la cantidad de dinero que tenían guardada.

LOS MILLONARIOS ERAN RICOS

En 1970, un año después de que me gradué de la universidad, los ahorradores podían ganar hasta 15 % de interés sobre sus ahorros. Para mantener las operaciones aritméticas sencillas, comencemos con un millón.

1 millón x 15 % = 150 000

En 1970 una persona podía vivir con 150 000 dólares sin problemas.

Después de 2008 las tasas de interés se desplomaron y en algunos países llegaron a caer por debajo de cero.

Los ahorradores fueron los mayores perdedores y los millonarios se volvieron pobres.

Una vez más, voy a mantener las operaciones sencillas y usaré un millón en ahorros como ejemplo:

1 millón x 2 % = 20 000

Es difícil que cualquier persona en Estados Unidos viva con 20 000 dólares al año. De hecho, es difícil incluso si esa persona es millonaria. Los millonarios que viven de los intereses sobre sus ahorros son los nuevos pobres.

Esta situación forzó a mucha gente a entrar a la bolsa de valores con la esperanza de obtener rendimientos más altos por su dinero. El resultado fue que se produjo una burbuja en la bolsa. Observa la gráfica de 125 años del Dow para que veas cómo estalló esta burbuja después de las caídas financieras de 2000 y 2008.

EL BITCOIN Y EL CIBERDINERO

En 2009 apareció el bitcoin… y el ciberdinero empezó a desafiar al espectáculo del dinero mágico de Mandrake.

Pero a Mandrake no le gusta la competencia, y por eso el Grunch va a luchar contra el ciberdinero, es decir, el dinero de la gente. Algunos miembros de las élites, sin embargo, están optando por este instrumento.

LECCIÓN: La inflación genera pobreza.

La impresión de dinero vuelve ricas a algunas personas. Asimismo, la gente se siente más adinerada cuando su casa se «revaloriza» o cuando su «valor neto» aumenta porque su portafolio de acciones subió de valor.

Pero también hay millones de personas a las que la impresión de dinero solo las empobrece más.

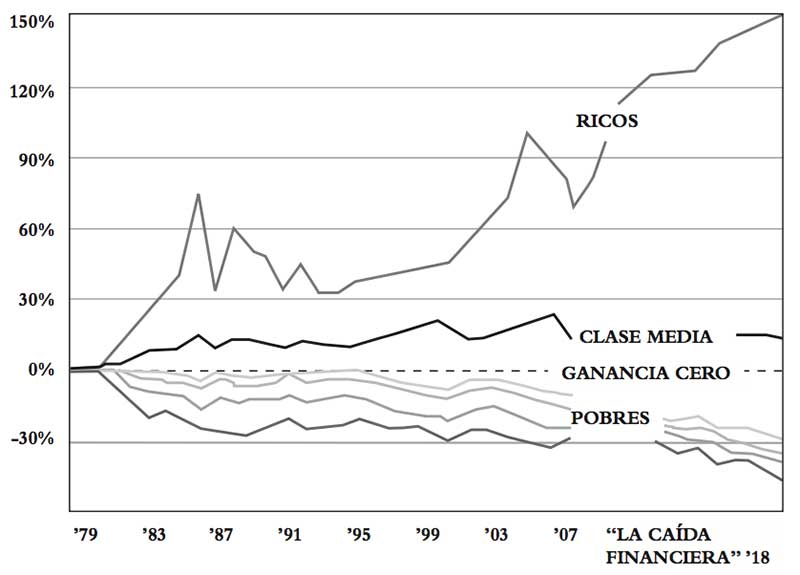

La brecha

Cambios en repartición de ingreso vs. 1979, después de impuestos e inflación

Fuente: Congressional Budget Office

Gracias a un estudio realizado por profesores de Stanford, Harvard y Berkeley, se descubrió que: la posibilidad de que los niños ganen más que sus padres cayó de 90 % a 50 % en solamente 40 años.

En otro estudio se encontró que, entre 2009 y 2012, los ingresos para el 1 % en la cima de quienes generan dinero aumentó 31,4 %. Sin embargo, los ingresos para el 99 % restante solo aumentó 0,4 %.

CIUDADES CARPA

En todo Estados Unidos están apareciendo las ciudades carpa, en especial en algunas de nuestras urbes más prósperas como San Francisco, Seattle y Honolulu.

Muchas de las personas que viven en estas carpas tienen empleo, pero no pueden darse el lujo de comprar una casa. En 2018 había aproximadamente 550 000 personas sin hogar en Estados Unidos.

DICES QUE QUIERES UNA REVOLUCIÓN

Lo que a mí me preocupa es que, desde tiempos inmemoriales, cada vez que la brecha entre los ricos y todos los demás se abre demasiado, hay una revolución.

Cuando la brecha entre los ricos y todos los demás se abrió demasiado, hubo revoluciones en Rusia, Cuba y Venezuela.

¿Acaso nos estamos encaminando a una nueva revolución?

La canción «Revolution» de los Beatles expresa mis pensamientos mejor de lo que yo mismo puedo hacerlo. La encontrarás en YouTube (https://youtu.be/BGLGzRXY5Bw).

¿PUEDES VER EL FUTURO?

El doctor Fuller nos enseñó a ver el futuro a través del estudio del pasado. Aquí tienes algunas gráficas y fotografías que te ayudarán a hacerlo por ti mismo.

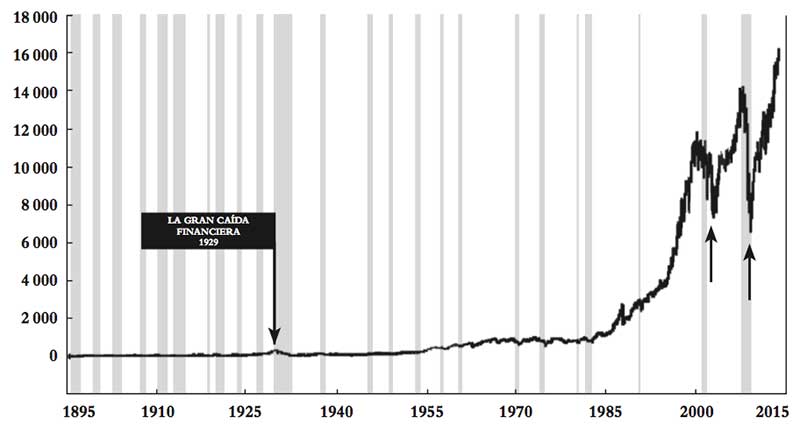

Promedio Industrial Dow Jones (PIDJ) 1895-2015

Las áreas grises indican las recesiones en Estados Unidos

Fuente: S&P Dow Jones Indices LLC (2013 research.stlouisfed.org).

Impresión de dinero falso

¿QUÉ SUCEDE CUANDO UN PAÍS IMPRIME DEMASIADO DINERO?

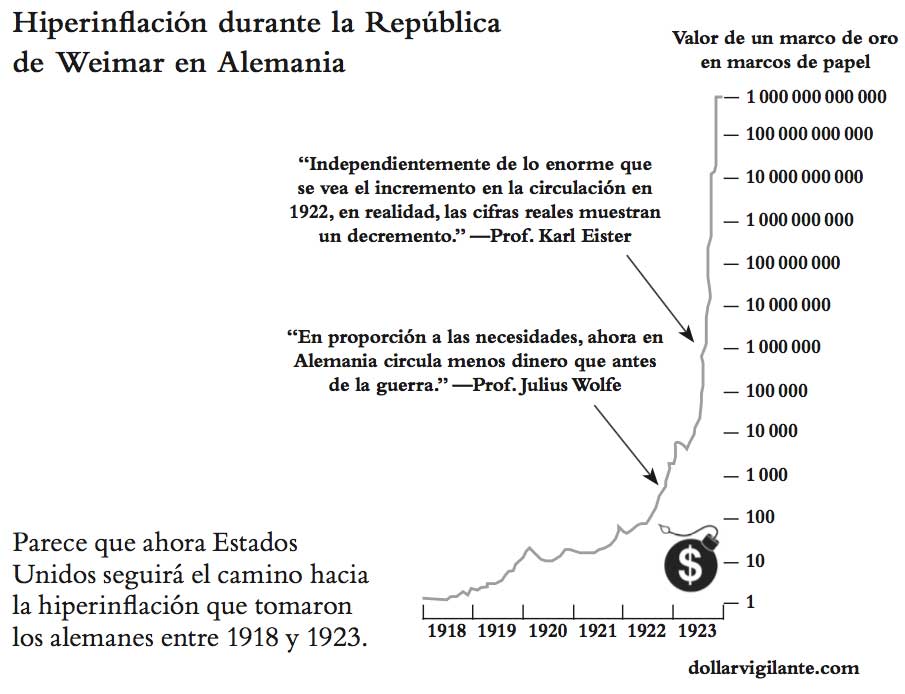

Cuando la inflación ha fracasado, muchos países han sufrido de una hiperinflación que, a menudo, es impulsada por la impresión excesiva de dinero. A continuación verás fotografías de la hiperinflación en Alemania durante la década de los veinte. Al analizarlas, tal vez comprendas por qué yo no ahorro dinero falso.

Fuente: Getty Images / Albert Harlingue / Roger Viollet

Pilas de billetes en el sótano de un banco en la época de la devaluación del marco en 1923

Fuente: Getty Images / Universal History Archive

La hiperinflación en Alemania posterior a la Segunda Guerra Mundial permite que una mujer use billetes para encender su estufa

Fuente: Getty Images / Corbis

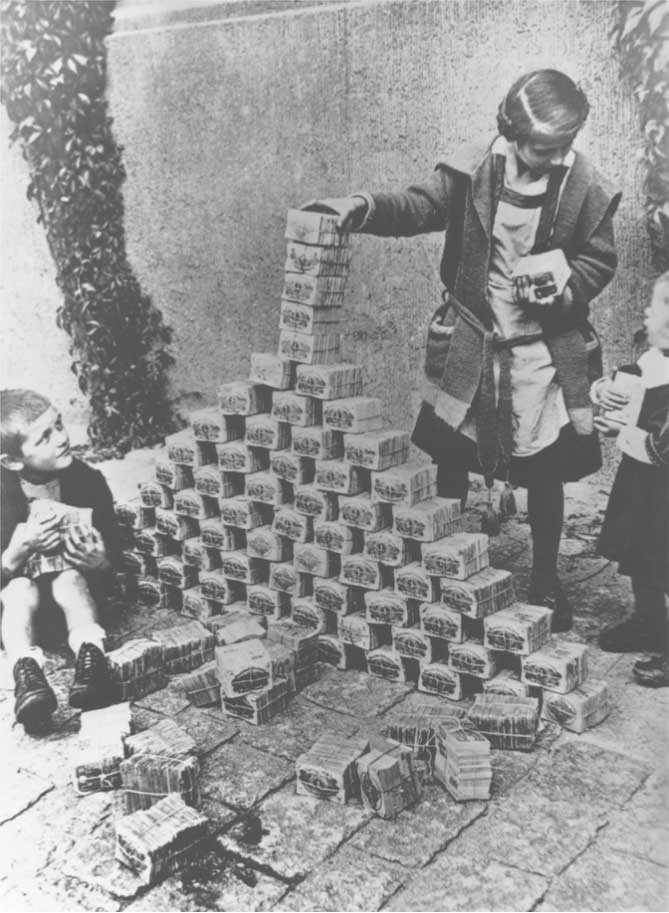

Niños alemanes jugando en 1923 con dinero en las calles (miles de millones en dinero falso y sin valor).

Fuente: Getty Images / ullstein bild

El dinero que perdió todo su valor en 1923 durante la República de Weimar fue quemado

Esta hiperinflación condujo al ascenso de Adolfo Hitler, a la Segunda Guerra Mundial y al asesinato de millones de personas inocentes.

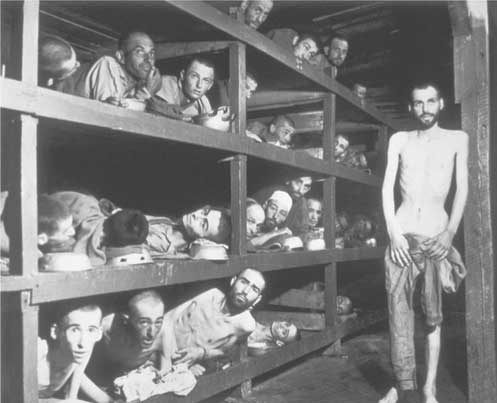

Fuente: Getty Images / H. Miller

Víctimas del campo de concentración Buchenwald

La impresión de dinero jamás ha generado prosperidad sostenible. Imprimir billetes siempre les ha traído pobreza a quienes trabajan para obtener dinero.

El año 1971 fue el inicio de la primera «impresión de dinero» mundial. Hoy en día, el sistema bancario de todo el planeta se basa en la impresión de dinero. ¿Pero cuánto tiempo pueden Estados Unidos y el mundo continuar imprimiendo dinero falso?

¿SE ESTÁ REPITIENDO LA HISTORIA?

A mí me parece que sí.

En el siguiente capítulo explicaré por qué yo poseo oro y plata auténticos.

TUS PREGUNTAS… LAS RESPUESTAS DE ROBERT

P: Entonces, ¿qué pasa cuando las burbujas estallan? ¿El dinero simplemente desaparece?

Chris G. —Grecia

R: Sí y no. Cuando una burbuja estalla, parte del dinero cambia de manos y va de los ganadores a los perdedores. La mayoría de los perdedores son inversionistas promedio que bebieron mucho Kool-Aid sabor «invierte a largo plazo». A veces, invertir a largo plazo funciona, y otras veces no.

Cuando el dinero cambia de manos y pasa de los ganadores a los perdedores, realmente no se pierde. El perdedor perdió, pero el dinero no desapareció, solo cambió de dueño.

Por eso muchos expertos te dicen que, si no vendes, no pierdes dinero. Estos expertos se basan en el hecho de que sigues teniendo las participaciones accionarias.

Yo, sin embargo, no estoy de acuerdo. Digamos que compro 100 acciones a 20 dólares.

100 × 20 = 2000

El mercado colapsa al día siguiente, y ahora las acciones valen 2 dólares cada una.

100 × 2 = 200

En este ejemplo, el dinero sí desapareció. El inversionista perdió 1800 dólares. Luego le llama a su asesor financiero y le dice: «Perdí 1800 dólares».

El asesor contesta: «Solo pierdes cuando vendes, por eso invertiste a largo plazo. El precio de las acciones volverá a subir».

Pero eso es una mentira. En este ejemplo, en ese momento, el dinero se perdió. Desapareció de la columna de activos del inversionista.

P: ¿Qué pasaría si todos exigieran que les devolvieran su dinero en el marco de un pánico bancario? ¿Los bancos podrían prestarle dinero a alguien?

Manuel A. —México

R: Depende. Durante un pánico bancario, la gente hace cosas interesantes, así que es difícil predecir lo que podría suceder.

A partir de la caída financiera de 2008, millones de personas perdieron billones de dólares. Los ricos no perdieron porque el gobierno de Estados Unidos «rescató» a los bancos más grandes.

Los ahorradores perdieron porque los bancos imprimieron billones de dólares falsos y con eso provocaron que disminuyera el valor de los ahorros de la gente.

En el siguiente colapso, si todos quisieran reclamar su dinero al mismo tiempo, podría suceder lo contrario al «rescate», o sea, en lugar de que el gobierno rescatara a los bancos, los bancos podrían «rescatarse». Podrían tomar el dinero de los ahorradores y convertirlo en acciones del banco (participaciones accionarias). Y si eso sucediera, el dinero de los ahorradores se quedaría congelado en el banco. Una vez más, los ahorradores pierden y los ricos ganan.

En su libro The Road to Ruin, Jim Rickards predice un evento «Ice Nine». Esto significa que todo el sistema monetario y bancario se queda congelado. Por eso este autor recomienda guardar algo de dinero, así como oro y plata, fuera del sistema bancario.

P: Me resulta difícil tener la mente abierta a las verdades que tú y otros han expuesto. Leo, escucho y pienso… pero siempre termino en negación. ¿Qué puedo hacer para ser más abierta y aceptar la realidad?

Jana V. —Estados Unidos

R: Ya estás demostrando que tienes mente abierta. Cuando estás consciente, tu mente se abre a nuevos pensamientos e ideas. ¡Felicidades!

P: ¿Cómo averiguas si las noticias en los medios de comunicación son falsas o auténticas?

Rohit M. —India

R: Siempre toma en cuenta la fuente de las noticias. En este libro te ofrezco una lista de las fuentes que he presentado en Rich Dad Radio. La mayoría de las entrevistas dura 40 minutos. En esos 40 minutos aprenderás mucho porque escucharás a gente que ha hecho cosas auténticas en el mundo real del dinero falso.

Si tú obtienes tu información a través de corredores de bolsa, corredores de bienes raíces o corredores de seguros, no olvides la advertencia de padre rico: «Les llaman “corredores” porque tienen que correr más que tú para perseguir la chuleta».

P: ¿Acaso el verdadero problema no es el sistema central bancario de mi país, o sea, la Reserva Federal?

Jon K. —Estados Unidos

R: Todo dependerá de a quién le preguntes. Yo creo que hay varias dificultades, pero definitivamente, la Reserva Federal y el sistema de los bancos centrales son una de ellas.

Me parece que el verdadero problema es la falta de educación financiera en nuestro sistema educativo. Si un individuo tuviera educación financiera real, esta crisis financiera en la que estamos no representaría un inconveniente. Más bien, sería una oportunidad de volverse verdaderamente rico. Por eso escribí este y mis otros libros.

Lo anterior me recuerda que el símbolo chino para la palabra crisis se forma con dos palabras: peligro y oportunidad.

Yo escribo para gente como tú, gente que quiere encontrar la oportunidad en el peligro.

P: ¿La cuenta Roth IRA es un activo real o falso?

Ivan K. —Estados Unidos

R: Todo depende. El Roth IRA es un vehículo con ventajas fiscales. A pesar de ello, no todos los IRA son activos. En el marco de un colapso financiero, los IRA también van a derrumbarse y a convertirse en un pasivo.

P: ¿Por qué la gráfica que muestra la bolsa de valores estadounidense es tan negativa? ¿O acaso es mi impresión? Aquí veo grandes oportunidades para la gente que compre acciones.

Lukas D. —Alemania

R: Excelente pregunta. La gráfica puede ser positiva o negativa, dependiendo de la persona que la observe. Para alguien que invierte a largo plazo, el colapso puede convertirse en una crisis. Para alguien que puede invertir en el mercado en «corto», el colapso puede convertirse en una oportunidad.

Te repito: Crisis = Peligro + Oportunidad

P: ¿No es el dinero solamente un medio de intercambio? En ese caso, el valor a largo plazo no es tan importante. ¿Qué la culpa no la tiene la gente que ahorró su dinero en dólares estadounidenses? Porque, vaya, también pudo comprar acciones.

Danny W. —Japón

R: Estoy de acuerdo. Para cuando termines de leer este libro habrás aprendido que ni siquiera necesitas dinero, y mucho menos ahorrarlo. El verdadero valor de la educación financiera es que te puede ayudar a volverte rico con o sin dinero.

P: ¿Por qué la gente nunca ve lo que hacen los bancos y el gobierno sino hasta que ya es demasiado tarde?

Victor R. —Singapur

R: Como dice el dicho, «No puedes pescar en agua limpia».

El propósito de este libro y de todos los de la serie Padre Rico, es permitirte vislumbrar lo que los otros no ven.

P: ¿El bitcoin se convertirá en la divisa mundial dominante?

Benny S. —Israel

R: Lo dudo, sin embargo, la tecnología de cadena de bloques sí va a cambiar al mundo.