Capítulo tres

Siete razones prácticas por las que poseo oro y plata

auténticos

Defensa del dinero de Dios

¿Has notado que siempre digo que poseo oro y plata auténticos? ¿Que no digo «Yo invierto en» ni «Yo intercambio» oro y plata auténticos? Hay siete razones para diferenciar entre poseer, invertir e intercambiar algo.

RAZÓN #1: El oro y la plata auténticos no son una inversión

Yo no poseo oro ni plata para hacer dinero. Para mí, son un seguro, una forma de protegerme de la estupidez de las élites… y de mi propia estupidez.

Mi automóvil lo tengo asegurado en caso de que alguien llegue a chocar conmigo o en caso de que yo golpee algún automóvil. El oro y la plata tienen un propósito similar.

No confío en los miembros de las élites porque creen que lo saben todo, creen que siempre están en lo correcto. Están convencidos de que no cometen errores, jamás admitirán que se equivocan.

Pero los miembros de las élites no son los únicos que sufren de esta enfermedad. Todos decimos «Yo estoy en lo correcto y tú estás equivocado». Todos conocemos a alguien que siempre tiene la razón. A veces, incluso yo soy esa persona.

El desafío radica en que los miembros de las élites viven en un mundo protegido donde también viven los otros miembros, y no tienen contacto con el resto de la gente. Envían a sus hijos a las mismas escuelas de élite a las que asisten los otros chicos de la élite. Creen que están haciendo lo correcto y que trabajan por el bien del mundo, pero ni siquiera están en contacto con él. Llevan a cabo enormes eventos de caridad, se sienten bien, lucen bien, van a las galas a ver a otros y a que los demás los vean, recolectan miles de millones de dólares para salvar al mundo… ¿pero quién salva al mundo de ellos? Nacen siendo inteligentes, luego reciben una educación de alto nivel, y el trabajo los motiva, pero sin darse cuenta, manipulan el sistema para enriquecerse aún más… a costa de todos los demás.

Leamos Lucas 23:34 para comprender mejor:

Y Jesús dijo: «Padre, perdónalos porque no saben lo que hacen». (Versión Estándar Americana).

Esto fue lo que dijo Jesucristo cuando lo estaban crucificando. A mí nunca me fue bien en la escuela dominical, pero esta es una de las enseñanzas más importantes que recuerdo: una lección de perdón.

Es posible que las élites no sepan lo que hacen, el problema es que el que paga por su «no saber lo que hacen», es el mundo.

Steven Brill escribió en Time:

[Los miembros de las élites] lograron consolidar sus ganancias, aprovechar las fuerzas que habrían podido restringirlos y ser más inteligentes que ellos, y luego destruyeron el puente para que nadie más pudiera ser partícipe de ese éxito o contender su supremacía.

Se volvieron mejores en lo que hacían, derribaron las vallas de contención que limitaban sus ganancias, diseñaron cambios en el panorama político de una forma muy agresiva, y debido a las consecuencias —con frecuencia no anticipadas— de sus innovaciones, crearon una nación rodeada de fosos que las protegían de asumir la responsabilidad y del daño que sus triunfos habían provocado en la comunidad.

Traducción: Los miembros de las élites están por encima de la ley, no existen vayas que los contengan. Tienen dinero para contratar a los mejores abogados que, con frecuencia, son compañeros que asistieron a las mismas escuelas de élite, y con ellos luchan contra los mal pagados abogados del gobierno provenientes de escuelas de derecho menos prestigiosas. Tienen el poder de hacer lo que quieran sin responsabilizarse de sus actos ni del daño que infligen en la vida de mucha gente. Su educación privilegiada y su éxito los convierten en déspotas.

Definición:

déspota (s.), mandatario u otra persona con poder absoluto que, generalmente, lo ejerce de una manera cruel u opresiva.

NO LO SÉ TODO

Sé bien que no lo sé todo, solo algunas cosas. Me esfuerzo, pero de todas formas cometo errores con mi dinero. No confío en nuestros líderes, no confío en nuestro dinero falso, por eso poseo oro y plata auténticos: el dinero de Dios.

El oro y la plata son mi seguro, la forma en que me protejo de nuestros líderes y de mí mismo.

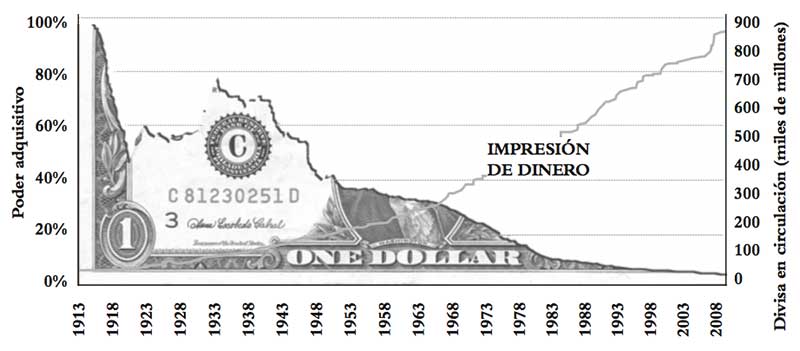

RAZÓN #2: No hay riesgo.

Todas las inversiones conllevan un riesgo, pero no en el caso del oro y la plata. El precio del oro y la plata aumentará y disminuirá porque el valor de nuestro dinero falso también lo hace.

Cuando una persona invierte en, por ejemplo, acciones o bienes raíces, está corriendo un riesgo, y por lo tanto espera recibir un retorno sobre la inversión (ROI, por sus siglas en inglés). Cuando una persona ahorra dinero en un banco, espera recibir ciertos rendimientos, conocidos como intereses, porque ahorrar dinero en un banco es extremadamente riesgoso, en especial porque las élites siguen imprimiendo dinero.

Observa la siguiente gráfica:

Por qué los ahorradores son perdedores

Fuente: Bureau of Labor Statistics

Cuando compro una moneda de oro o de plata, no espero retornos sobre la inversión porque no estoy corriendo ningún riesgo. El oro y la plata son el dinero de Dios. Siempre recuerda que el precio del oro y la plata aumentará y disminuirá porque el valor de nuestro dinero falso también lo hace. El oro y la plata son simplemente metales, y seguirán estando aquí muchísimo tiempo después de que tú, yo, las élites y las cucarachas hayamos desaparecido.

Cuando compro oro o plata, los compro para siempre, nunca tengo el plan de venderlos. Así como Warren Buffett se aferra a sus acciones por siempre, yo seguiré comprando estos metales toda la vida.

Ya sé que algunos de los lectores de este libro dirán: «Pero quiero gastar», «necesito dinero». Por eso la mayoría de la gente no es rica, porque le encanta gastar. A mí también me agrada hacerlo porque adoro los automóviles elegantes, la ropa, las casas y la comida, pero incluso cuando no tenía empleo, protegía estos activos, o sea, nunca he vendido mi oro ni mi plata. Volveré a repetirlo: así como Warren Buffett se aferra a sus acciones por siempre, yo seguiré comprando metales toda la vida.

LOS BANCOS NO SON SEGUROS

Los bancos no son seguros, son riesgosos. A mi banquero, sin embargo, lo adoro porque me presta dinero. Yo uso los bancos para almacenar dinero en efectivo a corto plazo porque ese es mi capital de operaciones, pero mi riqueza a largo plazo no la guardo ahí porque es muy arriesgado.

CÓMO REDUCIR EL RIESGO

Para reducir el riesgo aún más, resguardo mi oro y mi plata en distintos países donde hay seguridad, donde es legal hacerlo, y que están muy muy lejos. De esta manera reduzco cualquier tentación y dejo de preocuparme de que alguien me fuerce a ir a mi banco local a sacar mis metales.

RIESGO DE CONTRAPARTE

¿Qué significa arriesgado? Vaya, esta es una pregunta difícil…

Alfabetismo financiero

Riesgo de contraparte es un término fundamental para cualquier persona que desee adquirir un vocabulario financiero auténtico y ser versado en el aspecto económico. Al riesgo para la contraparte también se le conoce como riesgo de incumplimiento.

Todas las inversiones tienen riesgo de incumplimiento o, dicho de otra forma, si una persona no cumple su fin del contrato, se produce un impago. Digamos, por ejemplo, que un amigo te pide prestados 100 dólares y promete pagarte 110 en un año. Los 10 dólares adicionales cubren el riesgo que corres al prestarle el dinero, son para contrarrestar el riesgo de tu amigo.

Si tu amigo no tiene empleo y ya te debe 1000 dólares, el interés debería ser más alto porque el riesgo de contraparte es mayor. De hecho, lo mejor sería que dijeras «No». Tal vez tu amigo decida pedirle un préstamo a su banquero, que es precisamente lo que desean los banqueros: prestar dinero. Quieren que usemos las tarjetas de crédito que nos emiten porque los bancos no obtienen dinero gracias a sus ahorradores, sino gracias a quienes les piden dinero prestado.

OTRO EJEMPLO DE RIESGO DE CONTRAPARTE

Aquí tienes otro ejemplo de riesgo de contraparte. Digamos que compras una póliza de seguro para tu casa, pero tu póliza solo es tan buena como la aseguradora que la emite, así que si tu casa se incendia y tu aseguradora quiebra, ambas resultarán inútiles.

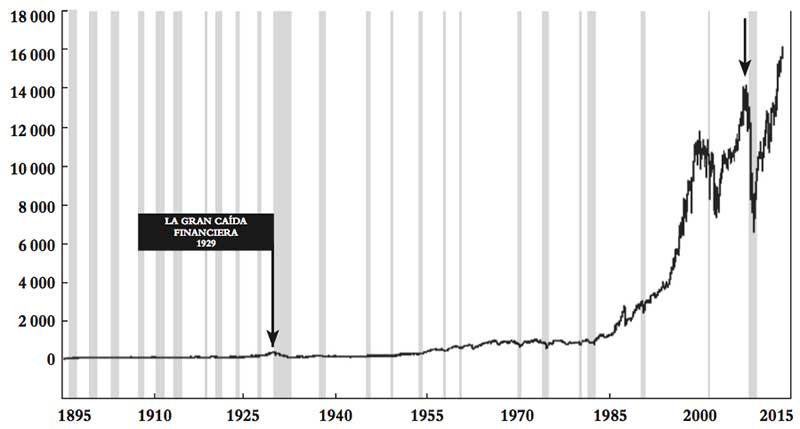

La caída financiera de 2008

Promedio Industrial Dow Jones (PIDJ) 1895-2015

Las áreas grises indican las recesiones en Estados Unidos

Fuente: S&P Dow Jones Indices LLC (2013 research.stlouisfed.org).

Esto es lo que sucedió en 2008:

- Quienes solicitaron préstamos subprime, como tu amigo, pidieron dinero prestado para comprar una casa que no podían pagar.

- Los bancos estuvieron felices de otorgarle el préstamo subprime a tu amigo subprime.

- Luego el banco le vendió la hipoteca a un banco de inversión.

- Y entonces el banco de inversión empaquetó miles de estos préstamos subprime y los etiquetó como valores respaldados por hipotecas o MBS, por sus siglas en inglés: un derivado financiero.

- Los bancos de inversión les vendieron estos MBS a los gobiernos, a los fondos de inversión, los planes de pensión y a otras personas ingenuas.

- Para darles a todos los involucrados una sensación de seguridad, las élites compraron pólizas de seguros conocidas como seguros de impago de deuda o CDS, por sus siglas en inglés (credit default swaps).

Y por cierto, todos empezaron a volverse ricos porque estaban cobrando «comisiones».

Repetiré las palabras de Brill en el artículo de Time:

[Las élites ] crearon una economía con base en acuerdos que permitían mover activos viejos en lugar de crear activos nuevos. Crearon instrumentos financieros exóticos y riesgosos como los derivados y los seguros de impago de deuda que produjeron una euforia de ganancias inmediatas, pero que también separaron a quienes corrieron el riesgo de quienes pagarían las consecuencias.

Cuando los prestatarios subprime dejaron de pagar, los derivados estallaron exactamente como Warren Buffett lo predijo en 2002 cuando los llamó «armas financieras de destrucción masiva».

Nadie terminó en la cárcel. Todas las personas que hicieron dinero, desde los corredores de bienes raíces, hasta los agentes hipotecarios, los banqueros, los banqueros de inversión y la gente de Wall Street, conservaron sus ganancias.

Millones de personas perdieron su empleo, su hogar, sus ahorros y su futuro. Hoy en día, el gobierno de Estados Unidos está profundamente sumido en la deuda, lo que significa que los contribuyentes, sus hijos y sus nietos pagarán los bonos de esos banqueros.

SEGUROS DE IMPAGO DE DEUDA O CREDIT DEFAULT SWAPS

En el mundo del dinero invisible, los seguros de impago de deuda son tan importantes como el seguro de tu automóvil, tu casa o tu vida.

Los tres involucrados en un seguro de impago de deuda, son:

- El vendedor de bonos

- El comprador de bonos

- El asegurador de bonos

El vendedor de bonos empaca la deuda (pagaré o IOU) y la vende con el nombre de bono. El comprador acepta pagar un interés, retorno sobre la inversión o ROI, tiempo después. Esto no es muy distinto a la situación en que tu amigo te pide prestados 100 dólares y te paga 10 % de interés al año. Básicamente, tu amigo de vendió un bono.

El comprador de bonos adquiere el bono con la esperanza de recibir tiempo después el rendimiento, es decir, el interés, dividendos o ROI.

El comprador de bonos eres tú. Le prestaste a tu amigo 100 dólares y él te prometió pagarte 110 en un año.

Tú, el comprador de bonos, quieres asegurarte de que tu amigo, el vendedor de bonos, cumpla su promesa, y para eso, ambos van a ver a un asegurador de bonos, quien asegura tus 100 dólares y los 10 del interés.

Un seguro de impago de deuda es la póliza de seguro que evita que alguno de los involucrados no cumpla su promesa.

¿QUÉ ES UN DERIVADO?

Para explicar de una manera sencilla lo que es un derivado, podemos pensar en una naranja.

Cuando exprimes una naranja, el jugo sale. El jugo es el derivado de la naranja. Si le quitas el agua al jugo, te quedas con jugo de naranja concentrado, y ese concentrado es otro derivado de la naranja.

Cuando un prestatario subprime compraba una casa que no podía pagar, los miembros de las élites tomaban al prestatario y su casa, y los volvían a empaquetar como un derivado llamado valor respaldado por hipoteca. Luego las aseguradoras crearon los seguros de impago de deuda que, finalmente, eran otro derivado. Las élites amasaron fortunas e incluso recibieron bonos… en cuanto la casa de naipes colapsó.

Nada ha cambiado. Esa misma gente continúa produciendo derivados financieros. Ningún miembro de la élite terminó en la cárcel.

Brill escribe:

El dinero, el poder, los cabilderos, los abogados y el impulso [de las élites] abrumaron a las instituciones que se suponía que se encargarían de obligarlos a responsabilizarse de sus acciones, es decir, abrumaron a las agencias del gobierno, el Congreso y las cortes.

Una de las razones por las que el concepto riesgo de contraparte es tan importante es porque todo el sistema monetario global está construido sobre ese riesgo.

Yo confío en el dinero de Dios —en el oro y la plata—, porque con ellos no hay riesgo de contraparte.

NO TE PREOCUPES…

Si no entiendes a la perfección lo que es el riesgo de contraparte, los valores respaldados por hipotecas o los seguros de impago de deuda, no te preocupes. Noventa y nueve por ciento de la gente no entiende los juegos que se juegan en el mundo del dinero invisible. Si deseas entender mejor este mundo invisible, júntate con uno o dos amigos más, lee lo que Brill y yo hemos estado escribiendo, y luego discutan lo que hayan entendido. Recuerda que dos mentes funcionan mejor que una. Excepto en la escuela, en donde a eso se le llama hacer trampa.

Lo más importante es que recuerdes que todo el sistema monetario del mundo depende del riesgo de contraparte.

EN EL BANCO, ¿ESTÁ SEGURO TU DINERO?

Los bancos te pagan intereses sobre tu dinero porque hay un riesgo de contraparte.

El gobierno asegura los depósitos bancarios a través de la Corporación Federal de Seguro de Depósitos (FDIC, por sus siglas en inglés) hasta por 250 000 dólares para que los ahorradores se sientan seguros y a salvo en lo concerniente a su dinero. Ni el banco ni el gobierno quieren pánicos bancarios, por eso ofrecen seguros sobre los depósitos o por incumplimiento.

Desafortunadamente, si el ahorrador tiene ahorros por un millón de dólares y el banco quiebra, solo obtiene 250 000 dólares de su millón.

Cuando vas a tu banco local a depositar dinero, el banco te ofrece guardarlo en una cuenta de ahorros o en una cuenta del mercado monetario. La cuenta del mercado monetario le ofrece al ahorrador una tasa de interés ligeramente más alta. ¿Por qué?, porque no hay seguro sobre los depósitos en este tipo de cuentas. Si piensas confiarle los ahorros de toda tu vida al banco, entonces te bastará con las cuentas del mercado monetario.

CONFÍA EN EL ORO Y LA PLATA

Como el oro y la plata son dinero de verdad, no tienen riesgo de contraparte porque Dios no deja de pagar ni de cumplir sus promesas.

Por cierto, tampoco guardo mi oro y mi plata auténticos en la caja de seguridad de un banco porque no confío ni en los bancos ni en el gobierno. No son Dios, son solamente humanos.

CAJAS DE SEGURIDAD EN BÓVEDAS PRIVADAS

Uno de los negocios que más han prosperado en la actualidad es el de las cajas de seguridad en el interior de bóvedas privadas con guardias. Hace poco estuve en Singapur revisando la operación de una de estas bóvedas. La bóveda en cuestión estaba en una franja aérea privada a lo largo del aeropuerto principal. Mientras hablaba con el gerente, un avión privado aterrizó en el aeropuerto y luego rodó hasta la pista que llevaba a las bóvedas privadas. Se abrió la puerta del avión y vi a dos guardias armados escoltando tres cajas de acero cerradas. Guardaron el contenido, se firmaron los papeles, y luego el avión volvió a despegar sin haber apagado los motores ni por un instante.

Si todavía no viajas por el mundo en tu avión privado, tal vez prefieras guardar tu oro y tu plata auténticos en una caja fuerte a prueba de fuego en algún lugar alejado de tu hogar. Si le dices a alguien dónde se encuentran tu caja fuerte y las llaves, asegúrate de que sea una contraparte confiable.

RAZÓN #3: El oro y la plata atraen riqueza real.

La riqueza atrae riqueza, de la misma manera que la pobreza atrae pobreza

En una ocasión me invitaron a un seminario donde se presentó el gurú indio Gurudeva. Yo estaba muy emocionado de asistir, y cuando llegó el momento de hacer preguntas, la mayoría preguntó sobre la iluminación. Otros preguntaron sobre la espiritualidad, la paz y la felicidad. El gurú llevaba mucho oro encima: lentes de oro, un gran arete de oro, brazaletes y una cadena al cuello. A mí me educaron en la fe metodista, y los ministros metodistas no usan oro, por eso levanté la mano y pregunté:

—¿Por qué usa tanto oro?

—Porque las lágrimas de Dios están hechas de oro —me contestó el amable gurú con una sonrisa—. Las lágrimas de Dios, el oro, atraen riqueza.

—¿Qué quiere decir con eso? —le pregunté.

—Digamos que quieres atraer a tu vida 1000 dólares al mes. Entonces posees 1000 dólares de oro real —explicó.

—¿Y si quiero un millón al mes, entonces debo poseer un millón en oro?

El gurú sintió que mi codicia estaba ganándole a mi espiritualidad, así que solo sonrió y dijo:

—¿Por qué no empiezas con 1000 dólares y ves si te sirve?. El oro no le funciona a toda la gente porque la generosidad de Dios tiene condiciones.

Eso fue en 1986 y, como no tenía mucho dinero en ese tiempo, se me dificultó conseguir 1000 dólares más en oro. Sin embargo, Kim y yo lo logramos. Empezamos a comprar un poco de oro y de plata cada mes, y no hemos parado desde entonces. Por ejemplo, si yo decidía incrementar nuestros ingresos de 5000 a 10 000 dólares mensuales, adquiríamos 10 000 dólares en monedas de oro y luego nos olvidábamos de él. Algunos meses después nos daba la impresión de que nos estaba llegando más riqueza sin que realmente notáramos el incremento. Si el precio del oro bajaba, comprábamos más y seguíamos adelante. Ahora tenemos cajas de seguridad en el interior de bóvedas privadas en refugios lejanos en otros países. No necesitamos un avión privado ni pistas exclusivas para ocultar nuestro metal… aún.

Cada vez que a Kim y a mí nos preguntan: «¿El oro me servirá para atraer riqueza?», nosotros usamos la respuesta del gurú. «¿Por qué no lo pones a prueba y ves si las lágrimas de Dios te funcionan? Dios es generoso, pero su generosidad tiene condiciones».

UNA LECCIÓN ESPIRITUAL SOBRE EL ORO

Aunque las lágrimas de Dios están hechas de oro, todos deberíamos preguntarnos si son «de alegría o de tristeza».

Buena parte del oro que está almacenado proviene de lágrimas de tristeza.

Mientras estaba en los Andes observando las antiguas minas de oro incas, recordé mis clases de historia y pensé en la forma en que los españoles, dirigidos por Francisco Pizarro, asesinaron a miles de nativos solo para quitarles su oro y otros metales y gemas preciosas. Los nazis hicieron lo mismo con los judíos. Fue lo que hicieron casi todos los conquistadores. Los ingleses lo hicieron con los escoceses, los irlandeses, los maoríes y los aborígenes. Los estadounidenses lo hicieron con los nativos norteamericanos y los hawaianos. Los blancos esclavistas lo hicieron con los esclavos africanos. Los japoneses lo hicieron con los chinos y los coreanos. Y los miembros de las élites están haciendo lo mismo hoy.

Esta lección espiritual es aplicable a todo. Lo importante no es tu dinero ni tu riqueza, sino la forma en que los adquieres.

RAZÓN #4: ¿Por qué oro y plata auténticos? ¿Por qué no oro en papel o fondos cotizados (ETF, por sus siglas en inglés)?

Yo no confío en nada que esté en papel porque cualquier cosa de papel es un derivado, algo falso, algo que para respaldar su valor requiere de una contraparte.

EDUCACIÓN FINANCIERA

Buena parte del sistema bancario mundial funciona con base en lo que se conoce como banca de reserva fraccionaria.

El sistema bancario global está construido con base en la banca de reserva fraccionaria, un sistema que ha servido para controlar el mundo durante miles de años. A continuación te daré una explicación sencilla del mismo.

Pensemos que estamos viviendo hace 1000 años y eres dueño de una tienda. Tienes 10 monedas de oro y necesitas viajar miles de kilómetros en un país hostil para comprar suministros para tu tienda, pero corres el riesgo de encontrarte con gente mala del lugar.

Vas a ver a un «banquero» local y este acepta guardar tus 10 monedas de oro en su caja fuerte. El «banquero» te emite un trozo de papel que dice que le depositaste tus 10 monedas.

Luego viajas esos miles de kilómetros en el país hostil y llevas contigo solamente el trozo de papel. Mientras tanto, tus monedas de oro están a salvo.

Luego compras los suministros para tu tienda, le das el trozo de papel a la persona que te los vendió y regresas a casa.

La persona que te vendió la mercancía va a su «banco» y cobra su oro.

Tiempo después, tú y la persona que te vendió la mercancía se dan cuenta de que el papel es mucho más conveniente que las monedas. Ambos le entregan su oro a sus respectivos banqueros y empiezan a usar los certificados de depósito (CD) como papel moneda.

La gente que necesita dinero va con tu banquero y pide un «préstamo». El banquero presta 9 de tus 10 monedas de oro, y la moneda que continúa guardando en su bóveda es la «reserva fraccionaria». En este ejemplo, la reserva fraccionaria es una moneda, equivalente a 10 % del dinero que depositaste.

Aquí es donde las cosas se ponen emocionantes. La persona que pidió prestadas 9 de tus 10 monedas de oro va a su banco y deposita las 9 monedas. Luego, su banquero les presta 8,1 de esas 9 monedas a otros prestatarios que hacen lo mismo con su banco.

Tus 10 monedas (auténticas) de oro podrían fácilmente convertirse en 1000 monedas (falsas) de oro, y todo seguiría bien, siempre y cuando nadie quiera las monedas de oro auténticas. Este es el sistema bancario moderno.

La razón por la que quiero que mis monedas auténticas de oro estén guardadas en mi propia caja de seguridad, y por la que no deseo las monedas de oro de papel de un fondo cotizado, es porque por cada moneda real de oro, hay aproximadamente entre 100 y 500 monedas falsas de papel.

Pero todo estará bien… hasta que toda la gente quiera que le devuelvan su oro real.

El sistema bancario de reserva fraccionaria se aplica en todo, no solo en el dinero y el oro. Todo el sistema se basa en la confianza en una contraparte.

A partir de que mi padre rico nos explicó a su hijo y a mí cómo funcionaba el sistema bancario de reserva fraccionaria, empecé a reírme cada vez que veía la leyenda «En Dios confiamos» en mis billetes.

Yo prefiero confiar en el dinero de Dios, o sea en el oro y la plata de verdad. No confío en las élites que imprimen nuestro dinero y que dirigen el gobierno, los bancos centrales, los bancos locales, los mercados de bonos y las bolsas de valores.

No lo olvides: el oro y la plata seguirán estando aquí mucho después de que tú, yo, las élites y las cucarachas hayamos desaparecido.

RAZÓN #5: El sistema está en quiebra y está roto.

La brecha está creciendo. Estamos al borde de una guerra de clases

Steven Brill nos reporta:

- Entre 1929 y 1970 los ingresos de la clase media crecieron con mucha más rapidez que los de la clase alta. Así se redujo la desigualdad en el ingreso.

- En 1928 90 % inferior compartía 52 % de la riqueza total.

- Para 1970 el porcentaje de la riqueza total que compartía el 90 % inferior había llegado a 68 por ciento.

- En 1970 el porcentaje de riqueza que compartía 1 % que se encontraba en el nivel superior, había ascendido a 9 % de la riqueza total.

- En 1971 la tendencia empezó a ir en la dirección contraria y a acelerar.

- Para 2007 la riqueza del 1 % del nivel superior abarcaba 24 % de la riqueza total.

- Para 2010 el porcentaje de riqueza que compartía el 90 % de la parte inferior, había disminuido y llegado a 49 %, es decir, menos de la mitad de toda la riqueza.

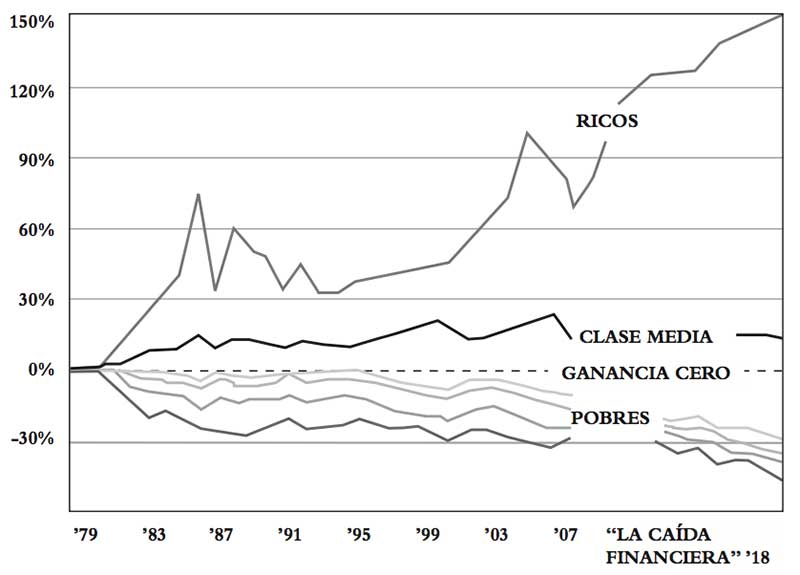

UNA IMAGEN VALE MÁS QUE MIL PALABRAS

La brecha

Cambios en repartición de ingreso vs. 1979, después de impuestos e inflación

Fuente: Congressional Budget Office

¿A QUIÉN LE IMPORTAN LOS POBRES?

En su libro Tailspin, del cual salió el fragmento adaptado como artículo para Time, Brill nos dice lo siguiente respecto a las clases media y pobre:

Aunque de boca para afuera, por lo menos ahora los políticos mencionan los aprietos de la clase media. Sin embargo, rara vez hablan de los pobres y, mucho menos, hacen lo suficiente para ayudarles. Esto solo se puede explicar por el miedo que tienen de que los integrantes de la clase media vean que se les está prestando atención a quienes se encuentran por debajo de ellos, y que lo tomen como una evidencia adicional de que los funcionarios que eligieron los han abandonado.

Brill cita un estudio realizado por Daniel Markovits y Ray Fisman que dice: «Independientemente de su partido, a las élites que hacen las políticas no les importa mucho la igualdad [económica]».

Traducción: ¿A quién le importan las clases media y pobre?

Brill señala que estas mismas élites han dado grandes pasos con su trabajo por ciertas causas liberales relacionadas con la democracia como la igualdad de derechos, los derechos de las mujeres, los derechos LBGT… pero que no podría importarles menos el desequilibrio en el poder económico y la creciente desigualdad entre sus ingresos y los de las clases media y pobre.

Voy a destacar siete hechos que también presenta Brill:

- «El celebrado motor de la movilidad económica estadounidense está chisporroteando. En los últimos 90 años, la probabilidad de que un niño gane más que sus padres ha bajado de 90 a 50 por ciento».

- Para 2017 la deuda interna sobrepasó el pico que había alcanzado en 2007, antes del colapso económico».

- «El país más rico del mundo [Estados Unidos] continúa teniendo el índice más alto de pobreza de las 35 naciones que forman parte de la Organización para la Cooperación y el Desarrollo Económico (OCDE), excepto por México. (Está empatado en segundo lugar con Israel, Chile y Turquía.)»

- «Entre esos mismos 35 países de la OCDE, los niños estadounidenses ocupan el trigésimo lugar en habilidad matemática y el decimonoveno en habilidad en ciencias.»

- «Casi uno de cada cinco niños estadounidenses vive en hogares que el gobierno califica como “inseguros en el aspecto alimentario”, lo que quiere decir que no tienen “acceso a alimentos para tener una vida activa y sana”.»

- «Los aeropuertos estadounidenses son una vergüenza y el sistema moderno de control de tráfico aéreo tiene 25 años de rezago. Las carreteras, la red eléctrica y los trenes se están desmoronando, lo que hace que Estados Unidos continúe bajando en las calificaciones de calidad en la infraestructura. En un día promedio, en el territorio estadounidense hay 657 fugas de agua importantes.»

- «Los miembros [del Congreso] están cansados y hartos de pasar cinco horas diarias suplicando. [En Washington hay] más de 20 [cabilderos registrados] por cada miembro de la Cámara y del Senado.»

¿Pero a quién le importan las clases media y pobre?

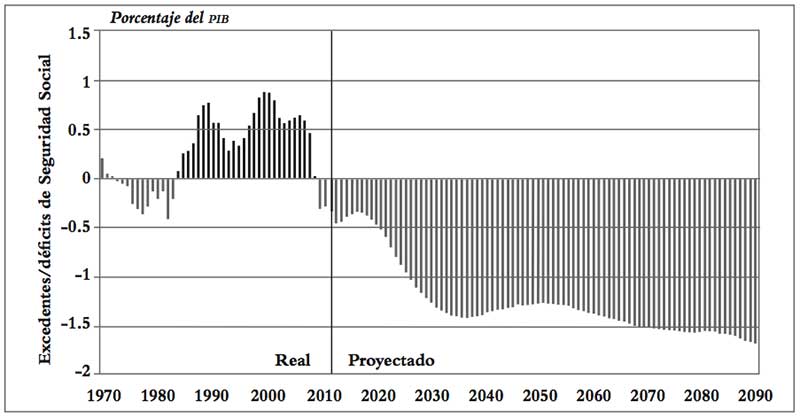

MIS PREOCUPACIONES

Cuando estudié con Fuller en los ochenta y comencé a aprender a ver el futuro, también noté las siguientes nubes de tormenta en el horizonte. Ahora, la tormenta ya está aquí.

- Buena parte de la generación de los baby boomers no cuenta con ahorros para el retiro. Esto se debe a que, antes de 1974, la mayoría de los empleados tenía planes de pensión a través de los mecanismos para el retiro de las empresas. A partir de 1974 los empleados se quedaron solos y con la esperanza de que sus cuentas personales de ahorro para el retiro como las 401(k) los pudieran mantener vivos cuando sus días laborales llegaran a su fin.

- Los fondos de pensiones más grandes e importantes están en quiebra. Por ejemplo, CalPERS, el fondo de pensiones de California para empleados del gobierno —el fondo de pensiones para empleados del gobierno más grande de Estados Unidos—, tiene un déficit de un billón de dólares.

- Esta es una gráfica de Seguridad Social:

Fuente: The Peter G. Peterson Foundation | Social Security Administration

Y Medicare representa un problema aún mayor. Estados Unidos ha estado librando una guerra de muchos años y de una gran cantidad de billones de dólares, que no podemos ganar.

PERO ESPERA… LA SITUACIÓN EMPEORA

Brill señala que «desde 1994, el Congreso [de Estados Unidos] no ha aprobado un presupuesto completo».

En la edición del 25 de enero de 2018 de The Economist se explica la razón por la que los líderes estadounidenses no pueden equilibrar el presupuesto y por qué Estados Unidos terminará en quiebra (el énfasis es mío).

La constitución le otorga al Congreso el poder de actuar como tesorero. Hay cuatro aspectos peculiares en la forma en que lo utiliza. En primer lugar, los presupuestos anuales solo cubren, apenas, ese tercio del gasto del presupuesto federal que el Congreso decidió que necesita ser vuelto a aprobar cada año. La mayoría de los programas de derecho a subsidios como Medicare y el cuidado médico para los adultos mayores, son financiados automáticamente. Así que, mientras la creación del presupuesto permite que los miembros del Congreso se pavoneen sobre los problemas fiscales a largo plazo, el proceso da pocas oportunidades de lidiar con la causa principal: un engrosamiento en el gasto de los programas de subsidios.

Traducción: Tarde o temprano, los pobres a los que hemos estado ignorando van a llevar a Estados Unidos a la quiebra. La constitución lo garantiza.

¿CUÁL ES EL FUTURO?

La pregunta es si nuestras élites imprimirán más dinero para pagar nuestros programas masivos de subsidios o volverán a meternos al patrón oro. ¿O entraremos gradualmente en la siguiente Gran, Gran depresión?

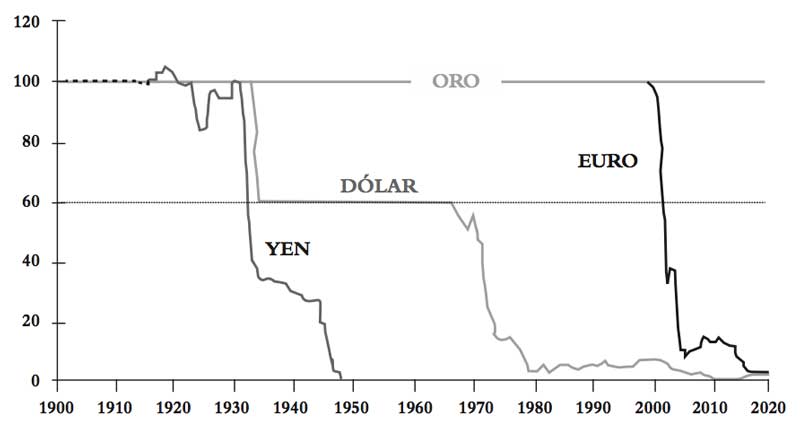

RAZÓN #6: El dinero de Dios contra el dinero del gobierno

Una imagen vale más que mil palabras.

Oro vs. dinero falso

Las divisas más importantes contra el oro | 1900-2018

Pregunta: ¿Cuánto más dinero falso pueden imprimir nuestros gobiernos?

Respuesta: Las élites pueden imprimir todo lo que quieran, siempre y cuando la gente trabaje por ese dinero.

EL SIGUIENTE PASO

El siguiente paso podría ser que el FMI emita derechos especiales de giro (SDR, por sus siglas en inglés), o sea una divisa global que, en efecto, sería más dinero falso. Pero te reitero que mientras la gente lo acepte, los gobiernos seguirán imprimiendo.

Mientras tanto, las élites están almacenando oro auténtico porque saben que el juego ha llegado a su fin.

RAZÓN #7: Es muy fácil adquirir el dinero de Dios

Comprar minas de oro y de plata es difícil. Lo sé porque yo he comprado y construido dos.

Comprar minas de oro y de plata toma demasiado tiempo, dinero y esfuerzo mental.

Para adquirir oro y plata auténticos se necesita muy poco dinero, muy poco riesgo y muy poca educación financiera.

Es mucho más fácil y económico comprarle monedas de oro y plata a un distribuidor filatelista respetable.

En 1965 empecé a adquirir monedas de plata de 10, 25 y 50 centavos de dólar.

¿Por qué en 1965? En 1965 la casa de moneda de Estados Unidos comenzó a degradar nuestras monedas de plata. «Degradar» significa que empezaron a diluir el contenido de plata de las monedas, mezclándolas con metales comunes como cobre y estaño.

Los romanos les hicieron lo mismo a sus monedas cuando necesitaron más dinero para librar sus prolongadas guerras. ¿Te suena familiar?

En 1965, en cuanto noté el matiz cobrizo de las monedas estadounidenses, empecé a visitar los bancos locales con mis billetes para comprar rollos de monedas de 10 o 25 centavos de dólar. Luego desenvolvía las monedas y las inspeccionaba. Si no tenían borde cobrizo, las guardaba, pero las monedas degradadas las regresaba al banco. Luego compraba más rollos de monedas y continuaba con mi búsqueda. No era ciencia nuclear y tampoco necesitaba educación financiera para hacerlo porque no había riesgo de contraparte.

En pocas palabras, la ley de Gresham establece que el dinero malo hace que el dinero bueno desaparezca.

No sé por qué empecé a recolectar monedas, solo me pareció lógico querer plata auténtica.

En 1972 compré mi primera moneda de oro en Hong Kong, pero no fue sino hasta 1974 cuando los estadounidenses pudieron poseer este metal legalmente.

La buena noticia es que, incluso ahora, con un dólar puedes comprar monedas de plata de antes de 1965.

Con unos 20 dólares puedes comprar un verdadero dólar de plata, y con unos 1500 dólares puedes comprar una moneda de oro auténtica.

Si eres novato en esto, no te recomendaría involucrarte en la numismática —comprar monedas raras coleccionables— porque eso exige mucha educación financiera y años de experiencia.

La buena noticia es que cualquier persona, ya sea rica o pobre, puede comprar el dinero de Dios.

James Rickards, alguien a quien respeto mucho, predice que en algún momento el oro llegará a costar 10 000 la onza. Otros predicen que caerá a 400 dólares.

Lo que hagas dependerá de lo que creas.

A mí, sin embargo, no me interesan las conjeturas. Como ya lo mencioné, compro oro y plata, y no pienso venderlos jamás por las siete razones que acabo de explicar.

Por otra parte, siempre puedes hacer lo que hace toda la gente: leer las palabras impresas en el dinero estadounidense y confiar en Dios.

En la segunda parte, «Maestros falsos», y en la tercera parte, «Activos falsos», explicaré cómo y por qué no necesito dinero, cómo y por qué puedo comprar lo que yo quiera, y cómo y por qué sigo comprando más oro y plata.

Por el momento, es importante entender por qué poseo oro y plata, y por qué no les creo a las élites cuando dicen: «Confía en Dios».

TUS PREGUNTAS… LAS RESPUESTAS DE ROBERT

P: ¿Al «rompecabezas de 1000 piezas» podríamos llamarle el rompecabezas del GRUNCH?

Scott J. —Estados Unidos

R: Al rompecabezas de 1000 piezas puedes llamarle como gustes. Yo digo que el dinero es un rompecabezas de 1000 piezas porque quiero animar a los lectores a que se conviertan en estudiantes del dinero, a que busquen las respuestas a su propio rompecabezas financiero al que yo denomino «el dinero y tu vida».

La vida real no es como la vida en la escuela. En la vida real no memorizas respuestas, no haces exámenes, y no pasas ni repruebas. La vida real es un proceso permanente de aprendizaje. No hay respuestas correctas.

Cuando estás aprendiendo de verdad, lo haces a través de tu vida. No hay ningún maestro en especial de quien tengas que aprender. En la vida real, todo se convierte en tu maestro. En la vida real no existen las respuestas correctas. La respuesta correcta en una situación puede ser la respuesta equivocada en otra situación. En la vida real aprendes de todo, de tus éxitos, pero especialmente de tus fracasos. En la vida real sería tonto seguir solo a un maestro, creer en una filosofía única o vivir en el mundo de «Yo tengo la razón y tú estás equivocado».

Creer en alguien solo porque tiene un doctorado, porque es director ejecutivo o porque es rico, es una verdadera locura. Un estudiante legítimo aprende de todo y de todos. La vida misma es tu maestra y tú estás en un estado de aprendizaje constante.

Mi deseo es que, cuando terminen de leer este libro, todos los lectores vayan en busca de las piezas de su propio rompecabezas de 1000 piezas del dinero.

Puedes llamarle «el rompecabezas del Grunch» o «el rompecabezas de mi vida».

P: ¿Por qué a las élites académicas les enseñaron a despojar (legalmente) al mundo por medio de la ingeniería de los derivados? Y si los miembros de las élites son los títeres, ¿quiénes son los titiriteros que los controlan?

Jackson G. —Estados Unidos

R: Esta es una gran pregunta, pero tal vez nunca nos enteraremos de la verdad.

La respuesta es que la gente miente sobre el dinero. La mayoría de las personas no son honestas consigo mismas ni con otros, y por eso suelen decir: «No me interesa el dinero». Sin embargo, en el fondo desean, codician y, con frecuencia, anhelan el dinero con desesperación. En casi todos los casos, el dinero destruye la mente, el cuerpo y el alma de las personas.

La verdad es que, en la actualidad, el dinero representa la supervivencia. Hace 1000 años nadie necesitaba dinero para sobrevivir. Hace 1000 años, los hombres podían cazar su comida y recolectar lo que necesitaban para sobrevivir; vivían en cuevas o tiendas, y no tenían que pagar mensualidades de una hipoteca. Caminaban o montaban animales, y no tenían que pagar las mensualidades del financiamiento del auto ni comprar gasolina.

Actualmente, la gente necesita dinero para pagar por alimentos, resguardo, transporte, educación y supervivencia personal. En lugar de decir la verdad sobre el dinero, o sea, que es esencial para sobrevivir, la gente miente. ¿Por qué? Porque en la mayoría de los casos no puede manejar la verdad.

Por eso la gente va a la oficina a hacer un trabajo que detesta, y dice: «No me interesa el dinero».

Muchos dicen: «No me interesa el dinero», pero al mismo tiempo están resentidos con los ricos porque ellos sí tienen recursos. Las personas dicen: «No me interesa el dinero», pero juegan a la lotería con la esperanza de ganar millones de dólares.

La gente dice: «No me interesa el dinero», pero muchos son capaces de demandarte por millones de dólares en una corte de justicia.

La gente dice: «No me interesa el dinero», y de todas maneras se casa para conseguirlo.

Muchos dicen: «No me interesa el dinero», pero les exigen a sus hijos que saquen buenas calificaciones. No porque quieran que sus niños aprendan, sino porque esperan que consigan empleos muy bien pagados.

Entonces ¿por qué las élites académicas despojan al mundo? Porque sus miembros no son honestos consigo mismos respecto a que necesitan dinero. Los miembros de las élites académicas se pueden salir con la suya porque la mayoría de la gente no es honesta respecto al dinero.

P: ¿Cuánto tiempo crees que la gente seguirá aceptando el dólar estadounidense a pesar de que su poder adquisitivo continúa disminuyendo? ¿Qué será necesario hacer para que la gente cuestione el verdadero valor del dólar?

Leticia J. —Croacia

R: Nadie lo sabe de cierto, pero creo que debemos estar preparados. Por eso yo poseo oro y plata auténticos, y los mantengo fuera del sistema bancario.

P: ¿Cómo podemos protegernos de las élites? ¿Hay esperanza o alguna forma de protección?

TJ B. —Reino Unido

R: La mejor manera de protegerte de las élites es poseer oro y plata auténticos.

Las élites pueden controlar y manipular todo lo que está hecho por los humanos, pero les es más difícil controlar, manipular o destruir el dinero de Dios. El oro y la plata estarán aquí hasta mucho después de que las élites, tú y yo hayamos desaparecido.

P: ¿Cómo puede usar la gente el dinero falso a su favor?

Lincoln T. —Estados Unidos

R: Yo uso la deuda para crear valor, para generar dinero falso. Con el dinero falso adquiero activos que, a su vez, también producen dinero falso. Luego uso ese dinero para adquirir dinero real, el dinero de Dios, o sea, oro y plata. Pero por favor toma en cuenta que para hacer esto se necesita educación financiera de verdad.