Capítulo catorce

¿Por qué retirarse joven?

La siguiente gran crisis

En junio de 1974 firmé mis papeles de licencia y salí manejando de la Estación Aérea de la Marina en Hawái. Después de hacer mi último saludo desde la Guardia Marina me dirigí a mi nueva casa en Waikiki convertido en un hombre libre. Había formado parte de las fuerzas armadas desde agosto de 1965, fecha en que ingresé a la Academia de la Marina Mercante de Estados Unidos en Kings Point, Nueva York.

Mi nueva casa era un departamento de una recámara y un baño en el Hotel Ilikai, un centro vacacional de lujo en Waikiki Beach. Elegí el Ilikai porque tenía departamentos en la zona de renta, lo que significaba que podía convertir el pasivo que era mi casa, en un activo que produjera ingresos. La principal razón para adquirirlo fue que yo tenía acceso a todos los servicios del hotel como la piscina, el gimnasio, los restaurantes, los clubes nocturnos y, por supuesto, al servicio a la habitación. Además, el precio era adecuado, solo pagué 32 000 dólares por un diminuto departamento de hotel de 56 metros cuadrados. Como era un soltero de 27 años, 56 metros cuadrados en el corazón de la vida nocturna de Waikiki era todo lo que necesitaba.

El lunes siguiente empecé a trabajar en Xerox Corporation, en el centro de Honolulu. No me tomé un descanso porque ahora tenía que pagar una hipoteca.

RETÍRATE EN 20 AÑOS

Mi padre pobre no quería que yo abandonara el Cuerpo de Infantería de Marina, quería que me quedara ahí 20 años y que luego me retirara.

Tanto por el lado de la familia de mi madre como por el de mi padre las prestaciones del retiro parecían importar más que el empleo en sí. Por el lado de mi madre tenía dos tíos que hicieron carrera en el Departamento de Bomberos del Estado del Condado de Hawái. Tras 20 años de servicio, ambos se jubilaron con pensiones del gobierno y prestaciones. Gracias a esa pensión ninguno de ellos tuvo que trabajar después de los 40 años. Pescaron y jugaron golf por el resto de su vida, y anualmente viajaban a Las Vegas como parte de un peregrinaje que hacían al continente. En verdad disfrutaron de un excelente retiro.

Por el lado de la familia de mi papá sucedió algo similar. Algunos parientes llegaron a tener dos pensiones por retiro del gobierno, más las prestaciones de Seguridad Social y de Medicare. Uno de ellos consiguió tres pensiones. Este tío con tres pensiones primero se retiró del Ejército después de 20 años de servicio, luego se retiró de un empleo en el gobierno federal tras cinco años, y luego se consiguió otro cheque de pensión por parte del Estado de Hawái. Era la envidia de mi papá, quien insistía en que me quedara 20 años en el Cuerpo de Infantería de Marina.

EL PLAN 401(K)

En 1971 el presidente Richard Nixon dio fin a la convertibilidad entre el dólar estadounidense y el oro. Esta fecha marcó el inició de una transferencia masiva de riqueza de las manos de los trabajadores a las manos de los miembros de las élites académicas y financieras. Es sobre estas mismas élites que Steven Brill escribe en su libro Tailspin.

Anteriormente cité la crónica de Brill sobre la manera en que la élite académica de las escuelas más importantes del país empezaron a crear productos financieros exóticos como las obligaciones de deuda garantizada y los valores respaldados por hipoteca, derivados financieros que le añadieron muy poco valor a la economía y terminaron despojando a la clase trabajadora, pero que enriquecieron en extremo a las élites académicas y financieras.

En 1974, el año en que salí del Cuerpo de Infantería de Marina, también se aprobó la Ley de Seguridad de Ingresos de Jubilación para el Empleado, mejor conocida como ERISA, por sus siglas en inglés. La ley ERISA protegía las pensiones de la empresa de los empleados. Cuatro años después lanzaron el plan 401(k), otro programa de jubilación diseñado por medio de la ingeniería financiera.

Pero había un gran problema porque, de repente, hombres y mujeres que carecían de educación financiera tuvieron que convertirse en inversionistas. Ese fue el inicio de una masiva estafa que perpetraron los bancos que eran «demasiado grandes para fallar», el gobierno de Estados Unidos y Wall Street.

Los años 1971 y 1974 pasarán a la historia como parteaguas. Tal vez en unos 100 años los académicos mirarán hacia atrás y verán esos años como el momento en que las élites académicas y financieras de Estados Unidos perpetraron el gran atraco flagrante y robaron la riqueza de millones de baby boomers que, de forma inocente, participaron en esas estafas billonarias permitidas por el gobierno a las que conocemos con el nombre de… planes para el retiro.

Hablando de fechas, por cierto, en 1972 Nixon le abrió las puertas a China.

EL INMINENTE DESASTRE DEL RETIRO

El mundo enfrenta actualmente muchos desastres como el envenenamiento del medio ambiente, la masiva deuda global y el ciberterrorismo.

Sin embargo, se está gestando otro desastre al que casi nadie le presta atención, y es el mismo que mi padre pobre enfrentó en los setenta: la llegada a los años del retiro… sin un cheque de pensión.

LAS PENSIONES SE DESPLOMAN

Analiza estos reportes:

16 de abril de 2018

Investor’s Business Daily

Crisis de pensiones: Mientras los medios de comunicación se enfocan inclementemente en la creciente deuda del gobierno federal, aparece un nuevo reporte que dice que los estados enfrentan su propia bomba de tiempo: los explosivos pasivos generados por las magníficas pensiones otorgadas a los empleados públicos locales y estatales. No será sencillo implementar una reforma, pero no hay otra opción.

22 de junio de 2018

Simon Black, hombre soberano

La ciudad de San Diego tiene un déficit de 6250 millones de dólares en obligaciones prometidas a empleados activos y en retiro.

El estado de Nueva Jersey tiene pasivos por 90 000 millones de dólares correspondientes a pensiones sin fondos.

Y por supuesto, Seguridad Social y Medicare tienen pasivos que ascienden a decenas de billones de dólares.

En Europa la situación no es muy distinta.

El Fondo de Reserva de la Seguridad Social de España se usó para invertir fuertemente en bonos del gobierno español durante varios años, y esos bonos tuvieron una ganancia promedio de 0,19 % negativo.

Sí, negativo, leíste bien.

No es ninguna sorpresa que el fondo de pensiones de España ya casi se haya agotado.

El Reino Unido tiene pensiones públicas no financiadas por cantidades que ascienden a billones de libras.

Incluso la conservadora Suiza tiene un fondo de pensiones públicas cuyo financiamiento asciende solo a 69 %: una cifra fantástica si la comparamos con los funestos estándares de la actualidad.

El año pasado el gobierno suizo propuso un plan para salvar sus pensiones. Solicitó incrementar la edad de retiro para las mujeres un año, de 64 a 65, como aplica en el caso de los hombres, y aumentar el VAT 0,3 %.

Sin embargo, el plan fue rechazado por los ciudadanos suizos en un referendo nacional. Es la tercera vez en 20 años que la reforma pensionaria es rechazada.

Y esta es realmente la dificultad central aquí, que los planes de pensión estén casi arruinados en todo el planeta.

La mayor parte del tiempo los políticos solo ignoran el problema y tratan de patear la lata más allá de su gestión para que la administración siguiente lidie con ella, pero ocasionalmente tratarán de hacer algo al respecto.

Sin embargo, cada vez que lo hacen… los votantes rechazan el plan, el sindicato demanda o sucede algo que impide que estas reformas tan necesarias sean aprobadas.

Esto solo sirve para acelerar lo inevitable: el desplome de las pensiones.

4 de marzo de 2018

Martin Armstrong, Armstrong Economics

El fondo de pensiones público más grande de Estados Unidos es el Sistema para el Retiro de los Empleados Públicos de California (CalPERS, por sus siglas en inglés). California es un estado con un serio problema de insolvencia. Nosotros les recomendamos a nuestros clientes que se salgan de ahí antes de que sea demasiado tarde. Yo le he estado advirtiendo a la gente que CalPERS está al borde de la quiebra. Le he informado que CalPERS ha estado cabildeando en secreto en el Congreso para que se expropien todas las pensiones privadas 401(k) y les sean entregadas a la institución para que las maneje. Mezclar el dinero de particulares con el dinero público les permitiría demorar la insolvencia un poco más. CalPERS no puede administrar el dinero que tiene, así que, ¿por qué habría alguien de esperar que ofreciera resultados distintos con dinero privado? Es obvio que solo les robarían a los ciudadanos para poder pagar las pensiones de los empleados del gobierno y de los políticos.

CalPERS ha estado haciendo inversiones para actuar con corrección política respecto al medio ambiente en lugar de buscar proyectos con una base económica. Luego hace todo lo necesario para encubrir este y otros hechos y para negarle al público la transparencia a la que tiene derecho. Y para colmo, como el año pasado les pareció que las acciones estaban sobrevaluadas, prefirieron invertir en otros instrumentos y cayeron directamente en la burbuja de bonos. Es evidente que la economía de California alcanzó un pico muy preciso y desde entonces los residentes han emigrado de forma constante a otros estados.

30 de julio de 2018

Sarah Krause, The Wall Street Journal

El Servicio para Inversionistas de Moody calcula que las pensiones estatales y locales tienen activos no financiados por cerca de 4 billones de dólares, lo que equivale aproximadamente a la economía de Alemania, la cuarta más grande del mundo.

11 de octubre de 2018, AFP

«Billones de dólares en valor neto en Estados Unidos son vulnerables a la recesión: FMI».

La fuente más grande de riesgo viene de las pensiones para el retiro de los gobiernos estatales y locales que podrían perder dinero en cuanto Wall Street colapse, lo que significa que el déficit tiene que salir de los presupuestos de los gobiernos locales.

Luego las ciudades y los estados tendrán que recortar su gasto en todas las demás áreas, lo cual generará una carga para la economía.

En todo el país, estos fondos de pensiones ya están insuficientemente financiados, alrededor de 8 % del PIB.

Continúa leyendo para conocer más hechos asombrosos y reveladores.

Zimbabue

En 2000 el dinero de Zimbabue se convirtió en el hazmerreír del mundo porque el presidente Robert Mugabe empezó a imprimir billones y trillones de dinero falso para pagar las pensiones de los empleados del gobierno y sus deudas de guerra.

Muchos países occidentales están imitando la política financiera de Zimbabue y solo imprimen, imprimen e imprimen.

Nicaragua

Es 2018 y Nicaragua se encuentra al borde de la revolución porque el gobierno no puede pagar por el retiro de sus empleados.

Ciudades ricas

Actualmente, en 2018, millones de familias están viviendo en las calles de muchas grandes urbes como Nueva York, San Francisco, Seattle y Honolulu.

Italia

El 13 de octubre de 2018 en The Economist se reportó que «Italia, en particular, es una bomba de tiempo… No se necesitaría gran cosa para desencadenar una nueva crisis que sería extremadamente difícil controlar. El pánico en Italia podría extenderse a los mercados financieros y eso congelaría las inversiones y el crecimiento en todo el mundo».

19 de julio de 2018

The Wall Street Journal

Estados ricos

Los tres estados con las pensiones para empleados mejor financiadas son:

- 1. Dakota del Sur financiado 100 %

- 2. Wisconsin financiado 99,9 %

- 3. Washington financiado 98,7 %

Estados pobres

Y los tres estados con los programas de pensiones peor financiados son:

48. Connecticut financiado 51,9 %

49. Kentucky financiado 48,9 %

50. Illinois financiado 47,1 %

27 de julio de 2018

Mark Miller, Reuters

«Las preocupaciones por los fondos de pensiones de los trabajadores de Ohio son símbolo del problema nacional».

Roberta Dell ha trabajado durante 46 años fabricando paletas de caramelo y adora su trabajo, pero le preocupa que su retiro no sea tan dulce como las Dum Dum que empaca todos los días.

La señora Dell trabaja para la empresa Spangler Candy en Bryan, Ohio. Spangler Candy es un negocio familiar que cuenta con 550 empleados y fabrica las venerables paletas Dum Dum. En 1950 el sindicato International Brotherhood of Teamsters organizó Spangler, y en 1972 la empresa se unió al Plan de pensiones con aportaciones de empleadores múltiples de los Estados del Centro (Central States Multiemployer Pension Plan).

A pesar de todo esto, las perspectivas de la señora Dell en cuanto a su pensión son inciertas. El fondo de los Estados del Centro ha declarado que en menos de 10 años estará en quiebra. Este fondo cubre a más de 400 000 personas retiradas y trabajadores activos, y se ha convertido en un símbolo de todo lo que no funciona de los planes de pensiones con aportaciones de empleadores múltiples, que en realidad son planes tradicionales con prestaciones definidas, pero fundados por varios empleadores distintos en lugar de solamente uno. Los empleadores suelen ser pequeñas empresas de distintas industrias como la de la construcción, los camiones de transporte pesado, la minería y la venta minorista de alimentos que normalmente no podrían patrocinar un plan de pensiones individual.

«Siempre pensé que la pensión estaría esperándome cuando llegara el momento de retirarme —dijo la señora Dell en una entrevista—. Creí que sería mi plan de ahorros».

La señora Dell es la representante líder del sindicato en Spangler y a principios de este mes testificó en una audiencia en Columbia, Ohio, frente a un comité especial del congreso de Estados Unidos que está analizando las posibles soluciones para los trabajadores como ella.

Aproximadamente 1400 planes de pensiones con aportaciones de empleadores múltiples cubren a más de 10 millones de trabajadores, pero por lo menos 200 de esos planes están severamente subfinanciados como resultado de las caídas que sufrió la bolsa de valores en 2001, y entre 2008 y 2009; así como del declive industrial que condujo a la falta de consolidación y al desplome del empleo.

Estos problemas no solo amenazan las pensiones de los trabajadores individuales, también son la causa de que en menos de 10 años caiga en quiebra el programa de seguros para planes con empleadores múltiples que ofrecía la Pension Benefit Guarantee Corporation (PBGC). La PBGC es la agencia del gobierno estadounidense que actúa como respaldo para los planes de pensión accidentados, ya que es la aseguradora de las pensiones de millones de trabajadores.

NOTA: Muy pocos trabajadores del país han oído hablar de la PBGC, pero pronto tendrán más noticias cuando dicha agencia se declare en quiebra y las pensiones sean reducidas o eliminadas.

La señora Dell tiene 65 años y es viuda; hasta antes de morir en 2015 su esposo también trabajó para Spangler. La señora espera trabajar unos años más antes de retirarse y cree que su pensión será de 1200 dólares mensuales. Seguridad Social le proveerá 1400 dólares adicionales, pero para como están las cosas ahora, los recortes a las prestaciones de las pensiones amenazan con llegar para 2025.

EL DILEMA DE PADRE POBRE

En 2018 millones de empleados se encuentran en la misma situación que enfrentó mi padre pobre en 1974: el momento de retirarse llegó, pero no tendrán un cheque de pensión. Millones de baby boomers que soñaban con un retiro feliz estarán muy decepcionados cuando, gracias al siguiente gran descalabro financiero, sus ahorros para el retiro y la PBGC se esfumen.

LA INVERSIÓN EN ACTIVOS FALSOS

Esto es lo que sucede cuando la gente invierte en activos falsos o les confía sus ahorros a administradores de fondos que invierten en activos falsos como acciones, bonos, fondos mutualistas, ETF (fondos cotizados), seguros y efectivo.

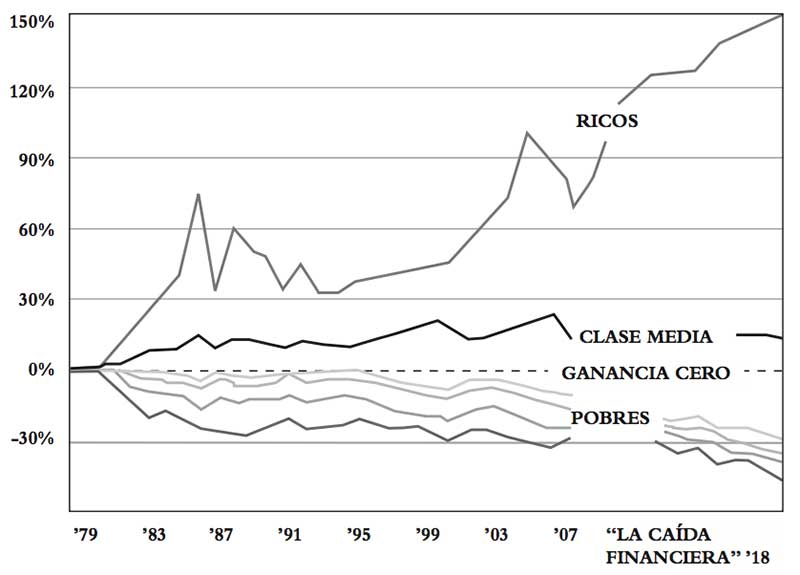

LA BRECHA

En la siguiente gráfica se aprecia el viaje de Estados Unidos hacia la pobreza.

La brecha

Después de impuestos y de la inflación

Fuente: Congressional Budget Office

Gracias a un estudio realizado en 2018 por el Centro Schwartz para el Análisis de Políticas Económicas de New School se llegó a la conclusión de que, cuando llegue a su etapa de retiro, 40 % de la clase media estadounidense se deslizará a la clase pobre.

Los pobres del futuro tienen empleo hoy, pero mañana no contarán con dinero para su retiro.

RETÍRATE JOVEN

En 1974 juré que me retiraría joven. No porque quisiera dejar de trabajar sino porque quería desafiarme a mí mismo. De esa manera, si no lo lograba, todavía me quedarían varios años para seguir trabajando en mi objetivo. No quería llegar a los 65 años y descubrir que debido a una caída de la bolsa de valores el dinero de mi retiro había desaparecido, o que no tenía suficiente dinero para mantenerme en mis años de descanso.

En capítulos anteriores mencioné que he fallado muchas veces a lo largo de mi vida. No fue sino hasta que tuve 47 años que encontré mi fórmula personal y pude retirarme a pesar de no tener ni un empleo ni una pensión. Yo estaba dispuesto a fallar y a aprender de mis errores porque solo así llegaría a ser empresario y, más adelante, me convertiría en una persona que jamás necesitaría ni un empleo, ni un cheque de nómina constante, y mucho menos una pensión.

Me tomó 20 años retirarme. Si me hubiera quedado en el Cuerpo de Infantería de Marina a «cubrir mis 20 años de servicio» como quería mi papá, al salir de ahí no habría sido ni más inteligente ni más rico.

RETÍRATE RICO

Otra de las razones por las que siempre estuve dispuesto a fallar y a aprender de mis errores fue por que quería retirarme joven… y rico. En los setenta, 500 dólares mensuales eran señal de una excelente jubilación, pero hoy, esos 500 dólares solo te sirven para vivir en la pobreza.

En 1974 mi objetivo era ganar 120 000 dólares anuales en ingresos pasivos para poder «retirarme joven».

En 1994 Kim y yo alcanzamos esa meta, ella tenía 37 años y yo 47. Te repito que a mí me tomó 20 años, pero a Kim solamente 10.

En cuanto empezamos a ganar esos 120 000 dólares anuales nos fijamos la siguiente meta: 1,2 millones al año. Y en cuanto ganamos eso, nos fijamos la meta de 12 millones.

Ese fue nuestro desafío personal. Primero quisimos retirarnos jóvenes, y luego, ricos. No es difícil hacer el cálculo mensual porque primero fueron 10 000 dólares mensuales, luego 100 000 y por último, un millón.

Si me hubiera quedado en el Cuerpo de Infantería de Marina 20 años, estaría ganando unos 5000 dólares mensuales.

Recuerdo que en 1990 una mujer nos dijo a Kim y a mí: «¿Solo ganan 120 000 dólares al año?». Lo que no entendía era que esos 120 000 entraban a nuestro hogar sin que nosotros tuviéramos que trabajar. Su esposo era abogado y ganaba 500 000 dólares anuales, pero no podía dejar de atender clientes.

Actualmente, sin tener que trabajar, Kim y yo ganamos en dos semanas más de lo que su esposo gana en un año como abogado.

RETRIBUIRLE A LA SOCIEDAD

Kim y yo tenemos el objetivo de donar 100 millones o más al año a una organización de beneficencia cuando nos retiremos. La idea es ganar dinero y retribuirle a la sociedad.

En cuanto Kim y yo encontramos nuestra fórmula personal de retiro, dejamos de trabajar siendo aún jóvenes, y luego nos volvimos ricos.

La clave radicó en invertir en lo que nos gustaba y no en lo que algún asesor financiero nos recomendaba.

Tal vez pienses que aquí valdría la pena preguntarse: ¿Cuánto es suficiente? Permíteme decirte que nuestros objetivos y el plan de alcanzar la libertad financiera, de ser ricos, nunca tuvo que ver con ningún «suficiente». Yo ya rebasé el suficiente hace mucho.

¿Realmente necesito hacer tanto dinero? No. Para mí, generar dinero desde las zonas D e I del cuadrante es solo un juego. Algunas personas pasan su vida persiguiendo una pelotita blanca en un club de golf con la esperanza de estar debajo del par. Algunos se pasan la vida cantando con la ilusión de que alguien los descubra, o creen que algún día se convertirán en estrellas deportivas o de cine. Pero lo hacen porque ese es su juego.

La pregunta que más importa es: ¿te apasiona tu juego?

Es una pregunta algo capciosa. La gente apasionada hace lo que le gusta porque la pasión suele ser egoísta. Por un lado, la pasión es mejor porque te aleja de hacer lo que te desagrada y estudios recientes muestran que 70 % de los estadounidenses detesta su trabajo, a pesar de que apenas hace unos años la cifra ascendía a solamente 62 %.

Con frecuencia me preguntan si mi propósito en la vida es tener más dinero. No. Mucha gente trabaja con un propósito específico, quieren proveer para su familia, enviar a sus hijos a la escuela o realizar un trabajo que significa algo especial.

En 1983 el doctor R. Buckminster Fuller nos dijo: «Yo hago lo que Dios quiere que haga». Entonces me pregunté: ¿Qué quiere Dios que haga? Y ahora animo a otros a que se hagan la misma pregunta.

En 1983 yo trabajaba en el negocio del rock and roll y me divertía. Era cool y salía con algunas de las bandas más importantes de aquel tiempo como The Police y Van Halen. Pero a pesar de eso y de que estaba ganando mucho dinero, no podía decir con honestidad que fabricar productos para grupos de rock fuera lo que Dios quería que hiciera.

Por eso te pregunto: ¿Qué crees que Dios quiera que suceda?

Aunque no podría decir que lo sé con certeza, sospecho que Dios no quiere que la gente viva en la pobreza, por eso empecé a compartir lo que me enseñó mi padre rico acerca del dinero, y creo que estas enseñanzas tienen el apoyo de Dios.

Por eso continúo enseñando, y sí, haciendo mucho dinero. Si le enseñara a la gente cómo ser rica y fuera pobre, sería un maestro falso.

Ahora permíteme hacerte algunas preguntas.

¿Qué crees que Dios quiera que hagas… que también te gustaría hacer a ti?

¿Estás dispuesto a hacer lo que Dios desea?

Si pudieras curar el cáncer, ¿lo harías?

Si pudieras erradicar el hambre mundial, ¿lo harías?

Si pudieras resolver el problema del calentamiento global, ¿lo harías?

¿O solo quieres hacer suficiente dinero para ti?

En 1974 yo ya tenía dos profesiones que me permitían ganar buenos sueldos, era oficial de marina y navegaba buques para la empresa Standard Oil, pero también podía volar para aerolíneas comerciales. Estas dos carreras me habrían permitido seguir ganando bien en la zona E del cuadrante, pero yo quería averiguar si sería capaz de mudarme a las zonas D e I.

ATRAVESAR EL INFIERNO

Winston Churchill dijo: «Cuando estés atravesando el infierno… solo sigue avanzando».

Pasar a las zonas D e I del cuadrante fue una travesía difícil. En el capítulo anterior dije que, de no ser por mi educación espiritual y por mis maestros espirituales, no lo habría logrado.

Atravesar el infierno nos hizo más inteligentes a Kim y a mí, nos fortaleció y nos dio la capacidad de hacer lo que Dios quería.

Padre rico solía decir: «Hay muchas puertas para llegar al cielo financiero, pero hay muchas más para llegar al infierno».

Como ya sabes, la mayoría de los empresarios tiene que atravesar el infierno antes de alcanzar el éxito en las zonas D e I del cuadrante. Los ejemplos incluyen la salida de Steve Jobs de Apple, su propia empresa. Asimismo, a Bill Gates lo demandaron porque se decía que Microsoft era un monopolio. A Mark Zuckerberg lo demandaron los gemelos Winklevoss, quienes aseguraban que Facebook había sido idea suya. Incluso Jeff Bezos tuvo que librar algunos obstáculos para fundar Amazon.

Padre rico me advirtió: «Mucha gente entra por la puerta del infierno financiero y no regresa jamás».

Como sabes, muchas personas venden su alma con la esperanza de volverse ricas. Les han arrebatado millones de dólares a inocentes. Muchas de esas personas todavía tienen poder y ocupan altos puestos en el ámbito bancario, en especial en Goldman Sachs, el Banco de la Reserva Federal y el Tesoro de Estados Unidos.

Algunos de los culpables más famosos como Bill Clinton, Robert Rubin, Larry Summers, Alan Greenspan, Jack Lew, Tim Geithner, Han Paulson, Ben Bernanke, Warren Buffett y Phil Gramm, declaran haber salvado la economía, pero en realidad salvaron a los ricos. Qué mal karma.

Si hubiera otra catástrofe, millones de personas inocentes y trabajadoras terminarían en el infierno financiero por culpa de estos líderes desalmados.

Por eso critico tanto a este sistema educativo que no les enseña nada a los estudiantes sobre educación financiera, que los castiga por cometer errores y que considera que la cooperación es hacer trampa.

Nuestro sistema educativo… es desalmado. Si toda la gente lo usa todos los días, ¿por qué no enseñar algo sobre el dinero en la escuela?

EL APRENDIZAJE PARA LLEGAR A SER EMPRESARIO

En 1974 empecé a trabajar en Xerox para aprender a vender porque no era un vendedor nato. Batallé mucho porque odiaba estar tocando puertas y se me dificultaba enfrentar un rechazo tras otro. Cuando la oficina de Xerox cerraba, yo me quedaba en mi oficina escribiendo propuestas de ventas para posibles clientes nuevos. Si no vendía, no podía comer ni pagar mi hipoteca, si no aprendía a vender, jamás sería empresario en las áreas D e I del cuadrante. Pasaron dos años antes de que llegara a ser el vendedor número uno de la oficina de Xerox en Honolulu.

Entre 1974 y 1976 tomé un curso para ser asesor financiero certificado (CFP). Fue un curso maravilloso. Fue muy pesado y fatigante, pero aprendí mucho sobre la planeación financiera profesional.

Hay una gran diferencia entre los CFP y los asesores financieros de hoy en día que prometen maravillas en 30 días y que obtienen su licencia en unas cuantas semanas. Para que te des una idea, obtener una licencia oficial le toma cerca de dos años a cualquier masajista profesional.

La mayoría de los asesores financieros de hoy, los que ofrecen hacer maravillas con tu presupuesto en 30 días, saben muy poco o casi nada sobre inversión, solo estudian para pasar el examen Series 7 de la Autoridad Reguladora de la Industria Financiera.

La diferencia entre uno de estos asesores y un Planeador Financiero Certificado (CFP) es parecida a la diferencia entre un tenedor de libros y un contador certificado.

En cuanto el asesor que hace maravillas en 30 días recibe su licencia, sale a la calle a buscar clientes. La mayoría busca a gente que no está satisfecha con su asesor actual. El asesor convence al cliente insatisfecho de que debe pasarle a él los «activos» de su plan 401(k) o IRA para que haga magia con ellos, y en general, no hay acto de magia. ¿Cómo podría haberlo si todos los asesores financieros venden básicamente los mismos productos? Acciones, bonos, fondos mutualistas, ETF (fondos cotizados), ahorros y seguros.

EL NOMBRE DEL JUEGO

La magia no sucede porque el juego que juegan las empresas de planeación financiera no se llama «Volvamos ricos a nuestros clientes» sino «activos bajo administración» o AUM, por sus siglas en inglés. Si ves los programas sobre información económica como CNBC, o si lees los anuncios en las revistas sobre finanzas como Money, encontrarás anuncios de cosas como El gran fondo mágico, los 100 000 millones o activos bajo administración. A la persona común y corriente, 100 000 millones y activos bajo administración le suena como algo impresionante, pero para el inversionista promedio no significa gran cosa. El objetivo principal de los asesores que hacen maravillas en 30 días, también conocidos como planeadores financieros, no es garantizar que el futuro de sus clientes sea más seguro, sino incrementar los AUM de su empresa. Más adelante continuaré hablando de los AUM.

El curso para ser CFP no lo tomé porque quisiera tener ese título, sino porque así podría averiguar la manera de retirarme lo más joven posible. Y efectivamente, aprendí mucho:

- Hay dos tipos básicos de asesores o planeadores financieros. Los que cobran una tarifa por hora trabajada y los que cobran una comisión por venderle activos al cliente.

- La mayoría solo tiene información sobre activos de papel, acciones, bonos, fondos mutualistas, fondos cotizados (ETF), ahorros y seguros. Los asesores financieros no saben gran cosa sobre cómo ser empresarios, inversionistas en bienes raíces, ni inversionistas en oro o petróleo, y lo peor de todo es que no saben cómo usar la deuda ni los impuestos para obtener riqueza.

- La mayoría de los asesores que prometen lograr maravillas con tu presupuesto en 30 días no son inversionistas profesionales sino empleados o autoempleados que trabajan a cambio de un cheque de nomina, honorarios, bonos o comisiones.

- Cuando estudié para obtener mi licencia de CFP no aprendí a retirarme ni joven ni rico.

- Aprendí mucho sobre seguros, que era lo que más trataban de vender los CFP porque las comisiones eran lucrativas.

EL PLAN DE PADRE RICO

Padre rico nos enseñó a su hijo y a mí que había cuatro clases básicas de activos:

- Negocios

- Bienes raíces

- Activos de papel (acciones, bonos fondos mutualistas, fondos cotizados y ahorros)

- Insumos (oro, plata, petróleo, alimentos, agua)

La mayoría de los asesores financieros y CFP solo vendía activos de papel y seguros por los que cobraban comisiones.

INVIERTE EN LO QUE TE ENCANTE

A la mayoría de la gente le enseñan que debe «hacer lo que le encante». Padre rico nos enseñó a su hijo y a mí a «invertir en lo que nos encantara».

Para cuando terminé mi curso de CFP ya sabía en qué me iba a enfocar.

- Sabía que me encantaba aprender lo necesario para ser empresario y para empezar a construir negocios en la zona D del cuadrante, no en la A. Mi desafío era llegar a ser D, o sea, dueño de un negocio de 500 empleados o más.

- Ya sabía que adoraba los bienes raíces. En cuanto empecé a ganar 25 dólares mensuales sin invertir ni un centavo quedé fascinado. Además, había encontrado la manera legal de no pagar impuestos. Quedé fascinado de recibir retornos infinitos: me refiero al arte de hacer dinero sin dinero.

- Particularmente después de tomar el curso para ser CFP me interesaron todavía menos los activos de papel. Sabía que eran activos falsos y que eran los mejores instrumentos de inversión para la gente común y corriente, para los empleados y autoempleados sin educación financiera auténtica.

- Ya me encantaban los insumos. Adoraba el oro desde que compré mi primera moneda de oro en Hong Kong en 1973. También me interesaba el petróleo porque en la academia me entrenaron para ser oficial de un buque petrolero.

Te repito que los activos de papel son más adecuados para el inversionista promedio, es decir, para la gente con poca educación financiera.

ACTIVOS LÍQUIDOS

La principal razón por la que los activos de papel son mejores para el inversionista promedio es porque son activos «líquidos». Esto quiere decir que puedes comprarlos y venderlos con rapidez. Si cometes un error, te puedes deshacer de ellos casi de inmediato.

Pasa lo mismo con las monedas de oro y plata, son casi tan líquidas como los activos de papel.

La desventaja de estos activos es también su ventaja, que son líquidos. Porque cuando hay un descalabro económico o un pánico, la venta masiva puede destruir en minutos el portafolio de un inversionista común y corriente.

Hoy en día, gracias al intercambio de alta frecuencia (HTF, por sus siglas en inglés), los activos de papel se pueden comprar y vender a toda velocidad: 10 000 en un segundo.

Esto quiere decir que el inversionista común que invierte a largo plazo podría perderlo todo mientras está comiendo.

RESERVAS OSCURAS

Anteriormente mencioné que la mayor parte del mundo del dinero actual es invisible porque el dinero moderno ya no es de papel sino cibernético. Con los activos de papel sucede lo mismo. Las «reservas oscuras» son los lugares donde inversionistas institucionales a gran escala como bancos, fondos de cobertura y fuertes inversionistas profesionales como Warren Buffet se reúnen para comprar y vender en secreto. Actualmente se calcula que 40 % de todos los intercambios de activos de papel se hace en reservas oscuras. Los inversionistas promedio de menor escala no tienen ni idea de lo que está sucediendo.

En el próximo colapso financiero, los pequeños inversionistas podrían perder sus ahorros para el retiro en un abrir y cerrar de ojos.

Cuando cuestionaron a Alan Greenspan sobre el colapso de 2008, dijo algo como: «Bueno, nadie lo vio venir». Esta declaración ¿sería auténtica o falsa?

Greenspan es un economista profesional que trabaja en la zona I del cuadrante. Además de inversionista, «I» quiere decir infiltrado. Actualmente yo soy un «infiltrado» en mis propias inversiones. En cambio, los pequeños inversionistas que siguen los consejos de sus asesores financieros, están «marginados».

A principios de 2008, seis meses antes de que Lehman se declarara en quiebra, estuve en CNN y le dije a Wolf Blitzer que los mercados iban a la baja. Si yo lo vi venir, Greenspan seguramente sabía. Los infiltrados en el cuadrante I sabían lo que estaba sucediendo.

LA PREDICCIÓN DE LA CAÍDA

Si quieres ver el video de CNN en donde predigo la bancarrota de Lehman y la caída de 2008, visita https://vimeo.com/183 740 821.

P: ¿Cómo supiste que se acercaba el colapso?

R: Lo supe porque soy un infiltrado, soy un inversionista de la zona I del cuadrante. Antes del colapso estuve en televisión y radio, y advertí sobre la inminente caída del mercado de bienes raíces.

P: ¿Qué sabías tú que los otros no?

R: Vi tendencias. Entre 2005 y 2008 los inquilinos empezaron a abandonar nuestros edificios de departamentos. Muchos, que apenas podían pagar una renta de 500 dólares mensuales, empezaron a irse de nuestros departamentos para comprar casas de 300 000 y 500 000 dólares.

P: ¿Cómo se dieron el lujo de pagar esas casas?

R: Les otorgaron unos créditos conocidos en inglés como créditos NINJA, No Income, No Job. Es decir, eran créditos para gente que no tenía ni ingresos ni empleo. Estos créditos eran subprime porque eran para prestatarios subprime.

P: ¿Cómo sabes que Warren Buffett estaba al tanto?

R: Porque Berkshire Hathaway, su empresa, tenía participaciones en Moody’s, la agencia que les otorgó a esos préstamos subprime la calificación «prime». En cuanto recibieron esta excelente calificación, los vendieron como valores respaldados por hipoteca y como obligaciones de deuda garantizadas (derivados). Los compradores fueron fondos de pensiones, fondos gubernamentales, fondos de cobertura, fondos de valores privados y otros fuertes inversionistas de todo el mundo.

La gasolina es un derivado del petróleo y el combustible para avión es un derivado de la gasolina. Entre más alejado está el derivado de la fuente original que, en este caso, es el petróleo, más volátil se vuelve.

En 2008 estos «derivados» estallaron porque los prestatarios subprime ya no pudieron pagar sus deudas, y entonces todo el planeta estuvo a punto de desplomarse.

Millones de personas perdieron sus hogares, empleos y pensiones, pero ninguno de los «chicos o chicas grandes» fueron castigados. El único banco que fue llevado a juicio fue un banquito de barrio en Chinatown, Nueva York, un banco propiedad de chinos estadounidenses a quienes después declararon inocentes.

PBS realizó un documental sobre este banco. Se llama Abacus, Small Enough to Jail. El gobierno se ensañó con un pequeño banco en lugar de ir tras los verdaderos criminales.

Como casi todo mundo sabe, los bancos que eran «demasiado grandes para fallar» como Goldman Sachs, Wells Fargo y Citibank, fueron los que provocaron la caída y ganaron miles de millones de dólares. Pero no se procesó a nadie. Para colmo, después del descalabro los banqueros que ganaron todo ese dinero a partir de activos falsos, también recibieron bonos multimillonarios. En mi opinión, esto es un verdadero crimen.

Entonces, si yo sabía que los préstamos subprime eran un crimen y que se avecinaba un colapso, sospecho que Buffett también estaba enterado. Creo que él sabía que el hecho de que Moody les otorgara a estos préstamos la calificación prime era un acto fraudulento.

Porque, después de todo, Buffett es quien les llamó a los derivados «armas financieras de destrucción masiva».

Esta es la ventaja de ser un «inversionista infiltrado» en la zona I del cuadrante, y de tener educación financiera auténtica.

Cuando los mercados de valores se desplomaron en 2008, Kim y yo ganamos millones de dólares.

Por eso yo no invierto en activos de papel como acciones, bonos, fondos mutualistas, fondos cotizados ni ahorros. No me gusta estar marginado y no saber qué pasa. Además, todos los activos de papel son una especie de derivados. No son activos auténticos, son falsos.

Los activos de papel, sin embargo, siguen siendo una gran opción para el inversionista «común» que carece de educación financiera porque son activos líquidos, es decir, es fácil conseguirlos y deshacerse de ellos.

NEGOCIOS Y BIENES RAÍCES

El problema con tener un negocio y bienes raíces es que son activos sin liquidez. Si cometes un error te conviertes en el capitán del Titanic. Y yo lo sé bien porque, como empresario he sido capitán de varios Titanic.

Con los bienes raíces, sin embargo, nunca he perdido dinero y por eso recomiendo tomar cursos sobre el tema antes de invertir, empezar con poco, seguir los niveles superiores del maestro y practicar, practicar y practicar.

Recuerda que los negocios y los bienes raíces no tienen liquidez, y eso significa que tienes que ser más inteligente que el inversionista promedio. Cuando inviertes en estas áreas te conviertes en un infiltrado.

MI FÓRMULA

Cada vez que me preguntan cuál es mi fórmula doy dos respuestas.

Respuesta #1: Digo que mi educación financiera empezó cuando mi padre rico jugaba Monopoly con su hijo y conmigo. Actualmente, Kim y yo jugamos Monopoly en la vida real porque a ambos nos gustan los activos auténticos, no los derivados de activos. Nos gusta ser infiltrados, no marginados.

Respuesta #2: Kim y yo seguimos la fórmula de McDonald’s para generar una gran riqueza. En Padre Rico, Padre Pobre cité a Ray Kroc, fundador de McDonald’s. Ray ofreció una conferencia para los alumnos de maestría de la Universidad de Texas y durante la misma preguntó: «¿En qué negocio está McDonald’s?». Un estudiante dio la respuesta más obvia: «En el negocio de las hamburguesas».

Pero la respuesta de Ray fue: «No, McDonald’s está en el negocio de los bienes raíces».

Yo sigo la fórmula de McDonald’s y por eso estoy en el negocio de los bienes raíces.

Esta es la fórmula de McDonald’s:

Más adelante seguiré hablando de esta fórmula

EL PODER DE LAS PALABRAS

Cuando me preguntan cuál es el secreto para volverse rico, contesto que: «Hay muchos “secretos”. Uno de ellos es el poder de las palabras. Si una persona quiere volverse rica tiene que aprender a controlar las palabras que piensa y que articula. La mayoría de la gente piensa y articula palabras que la vuelven pobre y la mantienen así».

En la escuela dominical aprendí lo siguiente: «Y el Verbo se hizo carne y vivió entre nosotros» (Juan 1:14).

Mi padre rico me enseñó:

La gente pobre dice: «No puedo darme ese lujo».

La gente rica dice: «¿Qué tengo que hacer para darme ese lujo?».

La gente pobre dice: «No me interesa el dinero».

La gente rica dice: «Si no te interesa el dinero, tú no le interesas al dinero».

La gente pobre dice: «Jamás seré rico».

La gente rica dice: «Debo ser rico».

LECCIÓN: La gente que piensa y articula palabras de gente pobre debería solicitar la ayuda de un asesor financiero e invertir en activos de papel.

Para quienes piensan y articulan las palabras de la gente pobre, posiblemente invertir en acciones, bonos, fondos mutualistas, fondos cotizados (ETF), ahorros y seguros sea suficiente y posiblemente sea mejor opción que no hacer nada.

ACTIVOS CONTRA PASIVOS

Esta es la definición de activos de padre rico:

«Los activos llevan dinero a tus bolsillos».

Esta es la definición de pasivos de padre rico:

«Los pasivos sacan dinero de tus bolsillos».

Recuerda: Sustantivos más verbos. Para saber si algo es un activo real o un pasivo real, necesitas un sustantivo y un verbo. Te daré un ejemplo: la palabra activo es un sustantivo y la palabra fluir es un verbo. No puedes diferenciar entre un activo y un pasivo si no hay verbo. Una casa, por ejemplo, podría ser un activo o un pasivo, pero todo dependerá de la dirección en la que fluya el dinero.

En la gran caída de 2008 millones de E (empleados) perdieron sus trabajos y sus hogares, y así fue como descubrieron que sus casas eran un pasivo, no un activo real.

LOS ACTIVOS FALSOS SON PASIVOS AUTÉNTICOS

Miles de millones de personas invierten en activos falsos.

Un plan 401(k) es un activo falso porque hace que el dinero fluya hacia afuera de tu bolsillo… durante años. Una cuenta individual para el retiro o IRA, por sus siglas en inglés, es un activo falso porque saca dinero de tu bolsillo, también durante años.

Una pensión del gobierno es un activo falso porque saca dinero de tu bolsillo… durante años.

Un fondo mutualista es un activo falso como también lo son las acciones, los bonos, los fondos cotizados o ETF, y los ahorros. Todos son derivados. Los fondos mutualistas, por ejemplo, están cargados de tarifas que solo hacen que los ricos se vuelvan más ricos y que tú seas más pobre.

Los infiltrados saben que los inversionistas de los fondos mutualistas ponen 100 % del dinero y corren 100 % del riesgo, y a pesar de eso obtienen menos de 20 % en ganancias.

Te repito que los fondos mutualistas y los fondos cotizados (ETF) son derivados —activos falsos—, y que son más recomendables para el inversionista promedio y pasivo que no cuenta con educación financiera auténtica.

El problema es que si hay otro colapso financiero, el dinero de los pequeños inversionistas particulares se esfumará de la misma forma que sucedió en 2008.

Recuerda:

Los activos llevan dinero a tu bolsillo.

Los pasivos sacan dinero de tu bolsillo.

En el siguiente capítulo descubrirás adónde se va todo el dinero que desaparece cada vez que los mercados de valores se desploman.

TUS PREGUNTAS… LAS RESPUESTAS DE ROBERT

P: Mencionaste algo sobre «hacer lo que Dios quiere que se haga». ¿Cuáles fueron las señales que Dios te envió que te hicieron pensar que estabas haciendo lo correcto?

Bruno T. —Francia

R: No he dicho que Dios me habló y tampoco soy tan presuntuoso como para creer que «Dios me eligió para que hiciera su trabajo». Además, solo una persona extremadamente arrogante o delirante creería saber lo que piensa Dios. Para ser honesto, dudo que la mente humana sea capaz de operar al mismo nivel que la de Dios… si es que Dios existe.

Bucky Fuller me hizo cobrar conciencia de que yo estaba haciendo lo que la mayoría de la gente solo sueña: estaba haciendo lo que me encantaba… generar dinero.

Yo estaba haciendo algo que me encantaba porque era empresario, tenía mi propia empresa, era el jefe y trabajaba con las bandas de rock más importantes y conocidas del mundo. Conseguía pases para ir tras bambalinas y, claro, eso me fascinaba. Mi ego lo adoraba porque era divertido. Vivía en el condominio más exclusivo de Waikiki Beach, tenía fábricas en Corea y Taiwán, y oficinas en todo Estados Unidos. Manejaba una Harley-Davidson y un Mercedes convertible, y salía con mujeres hermosas. Era muchísimo más que simplemente un tipo cool.

En el fondo, sin embargo, sabía que mis productos de rock and roll no estaban haciendo gran cosa por el mundo. Dios no tuvo que decirme que con mis productos yo no estaba logrando que este planeta fuera un mejor lugar para vivir. Eso yo ya lo sabía. Mis productos de rock eran lo que Fuller llamaba «obnoxico» porque en inglés la palabra obnoxious quiere decir ofensivo, repulsivo. Esto significa que mis productos eran productos ofensivos fabricados por una empresa repulsiva.

Tal como me lo sugirió Buckminster Fuller, decidí abrir los ojos y preguntarme qué querría Dios que yo hiciera. Como Fuller era un futurista, observaba constantemente la evolución de la evolución y se preguntaba «qué quería Dios para la humanidad, para el planeta y para el futuro».

Él creía que los humanos eran un experimento de miles de millones de años, y que con ellos Dios quería ver si la raza humana lograba «entender» de qué se trataba la vida. Fuller creía que Dios quería saber si los humanos usaríamos nuestra mente para crear el cielo o el infierno en la tierra.

También creía que nosotros, la raza humana, estábamos en el «examen final» y que si no llegábamos a «entender» la vida, terminaríamos usando nuestra mente para matarnos entre nosotros y para destruir nuestro diminuto planeta. Fuller decía que cuando nosotros y el planeta nos «extinguiéramos», Dios permitiría que el este sanara y que en él resurgiera la vida. Que Dios pondría un nuevo montón de primates sobre la Tierra y empezaría un nuevo experimento de miles de millones de años.

La visión que tenía Fuller de la vida se medía en millones de años. La visión que tenemos los humanos se mide en décadas, por eso sus predicciones sobre el futuro han sido tan precisas. Bucky miraba el futuro desde la perspectiva de la mente de Dios, no desde la de los humanos.

Después de pasar una semana con él empecé a preguntarme: «¿Qué quiere Dios que se haga?», en lugar de: «¿Qué quiero hacer yo?».

Como yo detestaba la pobreza y dudaba que Dios quisiera que la gente fuera pobre, me pareció que la educación financiera podría ser una respuesta viable para este problema. Por eso empecé a difundir lo que padre rico me había enseñado. Fue un salto de fe.

Bucky atravesó un proceso similar. Tarde o temprano llegó a preguntarse: «¿Qué puedo hacer si solo soy un hombrecito?».

Después de cuestionarse, el futurista dejó de trabajar para conseguir dinero y empezó a preguntarse qué era lo que Dios deseaba que se hiciera… y qué podía hacer él.

No sé si Dios quiere que haya prosperidad en lugar de pobreza, pero así fue como se formó Rich Dad Company. Nosotros creemos en enseñarle a la gente a pescar en lugar de nada más regalarle pescado.

P: Si las cosas continúan como hasta ahora, ¿vislumbras la posibilidad de que haya otra guerra mundial?

Melinda G. —Australia

R: Sí. De hecho, ya estamos en esa guerra. Es una guerra que se libra en muchos frentes y en distintos niveles. A las guerras actuales las conocemos como guerras de divisas, guerras comerciales, terrorismo, guerras tecnológicas, guerras militares y guerras de redes sociales.

Alexis de Tocqueville, dijo:

Todos aquellos que buscan destruir la libertad de una nación democrática deberían saber que la guerra les ofrece la ruta más segura y corta al éxito.

Me temo que el Estados Unidos donde nací, ya desapareció. También el sueño americano.

Me temo que ya estamos viviendo otra guerra mundial, pero esta vez se trata de un conflicto de codicia, ignorancia, odio y muchedumbres a las que se instiga a través de las redes sociales a rebelarse.

Me temo que estamos a punto de convertirnos en ese mundo sobre el que escribió Ayn Rand en su clásico La rebelión de Atlas, un mundo dirigido por burócratas socialistas y fascistas también conocidos como los Illuminati, en el que los capitalistas, los verdaderos generadores de la riqueza, tienen que ocultarse.

En muchos sentidos, yo ya me estoy escondiendo.

P: ¿Crees que la devaluación del dólar y la hiperinflación servirán para exhibir por fin a las élites y para terminar con su dominio sobre 99 % de la población restante?

William J. —Suecia

R: No. Siempre habrá gente que quiera dominar, oprimir y arrebatarles a otros su libertad.

Este carácter arrogante, opresivo, codicioso y dominante de la naturaleza humana es al que se refería Fuller cuando decía que los humanos «no entendían» y que por eso estaban en «el examen final».

Cuando Fuller decía que los humanos necesitaban «entender», en realidad estaba describiendo la evolución humana, el paso del «tú y yo trabajamos solo para nosotros mismos» al «tú y yo trabajamos para un mundo que trabaja para todos»… no solo un mundo que trabaja para quienes tienen educación y dinero.

Aquí hay otra cita de Alexis de Tocqueville:

La grandeza de Estados Unidos no radica en que sea más iluminada que cualquier otra nación, sino en su habilidad para enmendar sus errores.

Estados Unidos perdió su grandeza cuando la Reserva Federal despojó al mundo de su riqueza por medio de la impresión de billones de dólares en 1998, 2008 y en la actualidad. Estados Unidos perdió su brújula moral cuando, para proteger a los ricos, empezó a imprimir dinero y, de paso, destruyó a la clase media y creó una subclase de gente trabajadora con preparación académica, pero pobre.

Nuestro sistema educativo es cómplice de este proceso en el que los ricos y los educados despluman al resto de la humanidad y destruyen el medio ambiente en nombre de la generación de dinero falso.