Capítulo cuatro

La impresión de dinero falso

La historia se repite

Imprimir dinero falso no tiene nada de nuevo.

Los sistemas bancarios de la antigüedad y el sistema moderno están construidos sobre la base de la impresión de dinero falso porque esa es la manera en que los bancos hacen dinero.

Los bancos hacen muchísimo dinero porque, durante miles de años, el sistema bancario ha tenido permiso para imprimirlo.

Estas, sin embargo, no son las únicas organizaciones con licencia para imprimir dinero. La bolsa de valores, el mercado de bonos, el mercado de bienes raíces, los mercados de derivados financieros y muchos otros, también tienen autorización.

Los falsificadores imprimen dinero falso real.

Tú también puedes imprimir dinero legalmente, y además, no necesitas licencia.

LECCIÓN

La gente que trabaja por dinero… trabaja para la gente que lo imprime.

EL PROBLEMA CON LA EDUCACIÓN

El mayor problema es que nuestro sistema educativo no les enseña a los estudiantes nada respecto a la impresión de dinero, más bien, les enseña a trabajar para quienes lo imprimen. Este problema es el verdadero culpable de las crisis que enfrentamos hoy en día.

El 15 de agosto de 1971 fue el inicio de la mayor expedición de impresión de dinero en la historia del mundo. Ese día, el presidente Richard Nixon anunció que el dólar estadounidense ya no podría ser intercambiado por oro a una tasa fija.

En 1972, año en que crucé la línea enemiga para buscar oro, no sabía lo que estaba haciendo ni por qué. Solo tenía curiosidad y me preguntaba lo que mi padre rico había querido decir cuando dijo: «Ten cuidado, el mundo va a cambiar».

Viéndolo en retrospectiva, me doy cuenta de que, sin querer, estaba siendo testigo del inicio del más grande despojo financiero de la historia mundial.

SIGLOS DE IMPRESIÓN DE DINERO

Solo como recordatorio: la impresión de dinero no es nada nuevo.

La mayoría de los proyectos de impresión de dinero ha sido diminuta, regional, aislada y limitada a países más bien pequeños.

Algunos atracos financieros, sin embargo, son monstruos que han cambiado el juego en todo el mundo. Estos son algunos de ellos:

- Los chinos fueron los primeros en imprimir papel moneda en 618 d. C. Durante sus viajes, Marco Polo descubrió el papel moneda chino, y esta práctica se extendió lentamente hacia Europa.

- El Imperio romano, al verse asediado por las deudas crecientes y las prolongadas guerras que libraba a distancia, empezó a diluir sus monedas de oro y plata con metales ordinarios como níquel y estaño.

- Los colonizadores americanos imprimieron dinero falso para llevar a cabo la Guerra de Revolución, de la misma manera que lo hizo el Sur al imprimir el dólar confederado para librar la Guerra Civil.

- Alemania imprimió billones en dinero falso en la década de los veinte. Esto condujo a la Segunda Guerra Mundial, al surgimiento de Adolfo Hitler y al asesinato de millones de judíos y de otras personas inocentes.

- Zimbabue, que alguna vez fue el gran proveedor de África, se convirtió en un caso perdido cuando los líderes del continente empezaron a imprimir dinero a partir de 2000.

- Venezuela es uno de los países más ricos en petróleo del mundo. En 2018 llegó al borde de la bancarrota y la revolución, y aun así, continúa imprimiendo dinero falso.

LECCIÓN

En casi todos los ejemplos, los ricos se volvieron más ricos, y todos los demás perdieron.

LECCIÓN

La impresión de dinero falso jamás ha terminado de buena manera.

LECCIÓN: LA PROMESA

En 1944, en una conferencia de 44 países realizada en Bretton Woods, New Hampshire, se decidió que el dólar sería la divisa de reserva del mundo. Ese mismo año, a través del Acuerdo Bretton Woods, Estados Unidos le prometió al mundo respaldar su dólar con oro, y con esa promesa, el dólar se convirtió en la primera divisa global. El escenario estaba listo para la madre del mayor delito de impresión de dinero: el flagrante atraco universal.

LECCIÓN: INTERCAMBIOS CON EL ENEMIGO

En la década de los cincuenta, los antiguos enemigos Alemania y Japón empezaron a vender automóviles Volkswagen y Toyota en Estados Unidos. Entre más importaba Estados Unidos, más oro salía del país.

LECCIÓN: UNA PROMESA ROTA

En 1971 Estados Unidos rompió su promesa de 1944. Richard Nixon rompió esta promesa para impedir que el oro saliera de Estados Unidos. La historia ha demostrado que Nixon era un mentiroso, y por eso le apodaban Dick el Truculento. También mintió respecto a por qué rompió su promesa.

Si Nixon hubiera mantenido el dólar dentro del patrón oro, eso habría resuelto el problema de que el oro saliera de Estados Unidos. Nuestro país habría sido castigado por importar más de lo que exportaba y habría tenido que empezar a producir mejores productos a precios más competitivos (lo que también se conoce como capitalismo), y entonces el oro habría regresado a nuestra tierra.

Pero en lugar de eso, las élites académicas asesinaron al capitalismo, las fábricas se vieron forzadas a cerrar y los empleos se fueron de Estados Unidos hacia países con salarios más castigados.

El patrón oro fue roto para que las élites académicas pudieran imprimir dinero, para que despojaran al mundo y así se enriquecieran aún más. En palabras de Bucky Fuller, llegó el Grunch: el Flagrante atraco universal.

LECCIÓN: EL DÓLAR SE CONVIERTE EN DEUDA

En 1971 el dólar se convirtió en un pagaré firmado involuntariamente por el contribuyente estadounidense. Nuestro país empezó a pagar por los Volkswagen y los Toyota con esos pagarés.

LECCIÓN

Nixon prometió que la salida del dólar del patrón oro sería temporal.

LECCIÓN

Nixon renunció antes de su destitución por el escándalo Watergate y no cumplió su promesa de regresar el dólar estadounidense al patrón oro.

La operación de impresión de dinero más grande de la historia del mundo estaba en camino, y sigue operando en la actualidad. Los ricos se están volviendo extremadamente ricos, y los pobres y la clase media se encuentran en serios aprietos.

De acuerdo con lo que escribe Steven Brill:

Independientemente de sus preferencias políticas, la mayoría de los estadounidenses empezó a formularse hace poco la misma pregunta de una u otra manera: ¿Cómo llegamos hasta este punto? ¿Cómo fue que la democracia y la economía más grande del mundo se convirtió en una tierra de carreteras desmoronadas, de una desbocada desigualdad en el ingreso, polarización sin límites y un gobierno disfuncional?

En los últimos dos años que he tratado de encontrar las respuestas, descubrí que había una ironía recurrente. Aproximadamente hace cinco décadas, los valores fundamentales que hacían de Estados Unidos un gran país, empezaron a destruirlo.

El doctor Fuller le advirtió esto a nuestro grupo de estudio. En una paráfrasis que creé a lo largo de las tres veces que estudié con él, te diré que los ricos con dinero viejo empezaron a abrir las puertas de la educación superior de élite para darles acceso a los estudiantes extremadamente brillantes de las clases media y pobre de las décadas de los sesenta y los setenta. Estos estudiantes baby boomer de élite se convirtieron en los títeres de quienes ahora son el Grunch.

Brill es uno de esos estudiantes de clase media increíblemente inteligentes de los sesenta que fueron elegidos.

Entre otros de estos estudiantes podemos encontrar a los presidentes Barack Obama y William Clinton, a la secretaria de estado Hillary Clinton, al presidente de la Reserva Federal, Ben Bernanke, y a la presidenta Janet Yellen.

Bucky Fuller pertenecía a la antigua aristocracia blanca estadounidense que había heredado su riqueza, pero aunque fue parte de la cuarta generación de su estirpe tanto en Milton Academy como en Harvard, nunca se graduó de esta universidad.

Los presidentes John Kennedy, George H. W. Bush, George W. Bush, y el senador Mitt Romney se graduaron de Harvard y de Yale, y pertenecen a la aristocracia blanca estadounidense que también heredó su riqueza.

TRABAJA MÁS

El abogado y periodista Steven Brill se dio cuenta de que sus compañeros, los estudiantes brillantes de las clases media y pobre que llegaron a conformar la élite académica, no poseían riqueza heredada. Por esta razón, tuvieron que usar esa misma tenacidad y perseverancia que los llevó a ser parte de la élite académica, y aprovecharla para volverse ricos. También usaron su tenacidad y perseverancia para invadir Wall Street, el Estados Unidos corporativo y los bufetes legales.

Brill comprendió que estas élites académicas conformadas por estudiantes de las clases media y pobre fueron quienes destruyeron la economía estadounidense para la gente de las clases media y pobre.

El abogado nos afirma:

Sus compañeros ingresaron al Estados Unidos corporativo y, en lugar de competir con los países con salarios bajos, exportaron los empleos a otros lugares. Los abogados se apoderaron de los bufetes y empezaron a servirles solamente a los pudientes en lugar de proteger a las clases media y pobre. Wall Street se entregó a la ingeniería financiera y manufacturó activos falsos en lugar de crear nuevos activos auténticos. En vez de enfocarse en el «excepcionalismo estadounidense», las élites académicas de la educación se centraron en la ingeniería social para asegurarse de que todos fueran iguales y que no se lastimara los sentimientos de nadie.

Mientras se enfocaban en que los niños fueran iguales, para proteger a los suyos y asegurarse de que pudieran escalar hasta la cima, los enviaron a las mismas escuelas privadas preuniversitarias de alto nivel, lo que les garantizó el ingreso a la mayoría de las universidades de élite.

Dicho llanamente, sus niños de élite recibieron una educación a la que las clases media y pobre no tenían acceso.

A pesar de todo, Steve Brill se dio cuenta de algo respecto a sus compañeros, quienes trabajaban con ahínco y tenían grandes logros:

[Los miembros de las élites] crearon una nación rodeada de fosos que los protegían de asumir la responsabilidad y del daño que sus triunfos habían provocado en la comunidad […] Después, lograron consolidar sus ganancias, aprovechar las fuerzas que habrían podido restringirlos y ser más inteligentes que ellos, y luego destruyeron el puente para que nadie más pudiera ser partícipe de ese éxito o contender su supremacía.

En sus conferencias y en su libro sobre el Grunch, Fuller habló de preocupaciones similares. En Grunch of Giants, el doctor casi se refirió al presidente Ronald Reagan como una «marioneta» rodeada y obediente de las ambiciosas élites académicas que despedazaron a Estados Unidos desde el interior.

IMPRESIÓN MUNDIAL DE DINERO

El año 1971 fue el inicio de un flagrante atraco universal en que se despojó a la gente del planeta de su riqueza.

En 1983 el libro Grunch of Giants —Grunch son las siglas en inglés de Flagrante atraco universal— del futurista Buckminster Fuller se convirtió en una advertencia profética y adivinatoria de lo que vendría, y nos explicó el gran desfalco que continúa operando hasta nuestros días.

En 1971, cuando el dólar dejó de estar respaldado por oro, el dinero se volvió invisible. Ya nadie pudo ver el atraco y, como lo dijo Fuller, la gente no puede quitarse del camino de algo que no ve moviéndose hacia ella.

NO TODO ES MALO

A pesar de todo, la impresión de dinero no ha sido completamente mala. Imprimir dinero falso también ha causado mucho bien porque miles de millones de personas que trabajan para obtener dinero falso han generado una economía que funciona, nuevos inventos, mejores viviendas, avances médicos, la posibilidad de viajar, productos de consumo y tecnología.

Esta gente trabajadora ha logrado crear un mundo mejor a pesar de las élites de parásitos que succionan la salud y la riqueza de la gente que trabaja para que este mundo sea un mejor lugar para vivir.

El problema es que imprimir dinero nunca ha funcionado. Tarde o temprano, el gran atraco que dio inicio en 1971 fracasará. La fiesta que ha generado la impresión de dinero falso está a punto de terminar, y la resaca, que te aseguro que será espantosa, está muy cerca.

Mientras 1 % de la gente se ha vuelto muy rica, miles de millones de personas solo han empobrecido aún más… o están a punto de hacerlo.

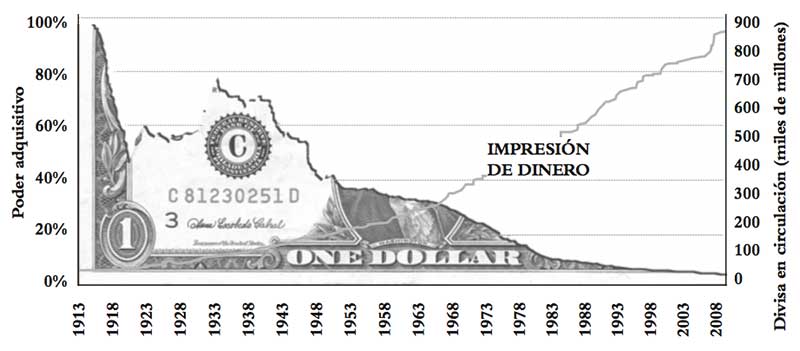

Actualmente, millones de baby boomers estadounidenses —discutiblemente la generación más adinerada y afortunada de la historia—, están esperando su glorioso retiro. Millones de baby boomers están preocupados porque saben que nunca se retirarán. Después de trabajar toda su vida, muchos de ellos vivirán mal y serán cada vez más pobres conforme pasen los años. Esto es lo que sucede cuando trabajas para obtener dinero falso y lo ahorras. La siguiente gráfica nos cuenta la historia:

Por qué los ahorradores son perdedores

Poder adquisitivo del dólar estadounidense desde 1913

Fuente: Bureau of Labor Statistics

Sacado de The Wall Street Journal, junio 23 de 2018:

Bomba de tiempo en el horizonte de los ancianos estadounidenses

«Los estadounidenses están llegando a la edad del retiro en peores condiciones financieras que la generación anterior».

LECCIÓN

La «generación anterior», la de la Segunda Guerra Mundial, contaba con un plan de pensiones con prestaciones bien definidas (DB, por sus siglas en inglés). O sea, contaban con un cheque de por vida. La educación financiera no era necesaria para la generación de la Segunda Guerra Mundial porque los planes DB eran «administrados profesionalmente».

Pero luego estos planes se acabaron. Las corporaciones que solían ofrecerlos a sus empleados dejaron de hacerlo porque eran demasiado costosos.

Actualmente, solo algunos baby boomers tienen planes DB, es decir, planes de retiro que les garantizan un cheque de por vida.

Sin embargo, incluso esos baby boomers están preocupados. Según The Wall Street Journal: «Algunos trabajadores del sector público viven con incertidumbre porque los gobiernos, ahora cortos de fondos, están considerando recortes en las pensiones».

LECCIÓN

Muchas pensiones DB se encuentran en problemas porque basaron sus cálculos en un retorno de 7,5 % sobre sus inversiones, y en la idea de que la mayoría de los boomers no pasaría de los 70 años. La buena noticia es que los boomers están viviendo más tiempo, la mala, que los mercados no siempre cooperaron con una entrega adecuada de las proyecciones.

A esto, añádele la perturbadora mezcla de hechos y cifras: 10 000 baby boomers se retiran diariamente.

En 2026, cuando los primeros boomers cumplan 80 años y necesiten más y más cuidados de salud a largo plazo, Seguridad Social y Medicare se declararán en quiebra, y esta crisis se convertirá en un desastre financiero.

LOS BOOMERS TIENEN PLANES DC, NO PLANES DB

En 1974 millones de baby boomers se convirtieron en población activa, y se aprobó la Ley de seguridad de ingresos de jubilación para el empleado, mejor conocida como ERISA, por sus siglas en inglés. Esta ley se aprobó para reducir el costo de los empleados. Algunos años después, también vimos nacer el primer plan 401(k), también conocido como plan de pensiones con contribuciones definidas (DC, por sus siglas en inglés).

Los baby boomers tuvieron que convertirse en administradores «profesionales» sin educación financiera, y esto provocó la crisis de dicha generación.

Un plan DC se limita a las contribuciones realizadas y las prestaciones totales ascienden solamente a la cantidad que haya alcanzado el plan al momento de la jubilación. Si no hay nada en la cuenta DC, el baby boomer estará perdido y solo… sin suerte y, quizá, sin dinero.

The Wall Street Journal continúa reportándonos:

Las ganancias en expectativas de vida, combinadas con el cada vez más elevado costo de la educación, han permitido que la gente de cincuenta y sesenta y tantos años tenga que continuar manteniendo a sus hijos adultos y a otros parientes mayores.

Con frecuencia, a los baby boomers se les llama la «generación sándwich» porque tienen que mantener a sus hijos y a sus padres.

En 2017 los estadounidenses de entre 60 y 69 años tenían una deuda por dos billones de dólares, y si piensas que solamente hay 75 millones de boomers, es una cantidad enorme de deuda por cada uno.

[Los baby boomers] tienen una deuda promedio muy elevada; con frecuencia tienen que pagar por la educación de sus hijos y se ven forzados a usar sus ahorros para cuidar de sus padres que ya son ancianos. Sus irrisorios fondos para el retiro del plan 401(k) les darán un ingreso promedio de menos de 8000 dólares al año para un hogar de dos personas.

En total, más de 40 % de los hogares dirigidos por gente de entre 55 y 70 años carece de recursos suficientes para mantener su estilo de vida durante el retiro. Esto equivale a 15 millones de hogares estadounidenses.

En 2016 los hogares con inversiones en planes 401(k) y en los que habitaba por lo menos un trabajador de entre 55 y 64 años, tenía un promedio de 135 000 dólares en cuentas para el retiro con ventajas fiscales. Para una pareja de 62 y 65 años que se retirara hoy, eso generaría aproximadamente 600 dólares al mes por ingreso de renta de por vida.

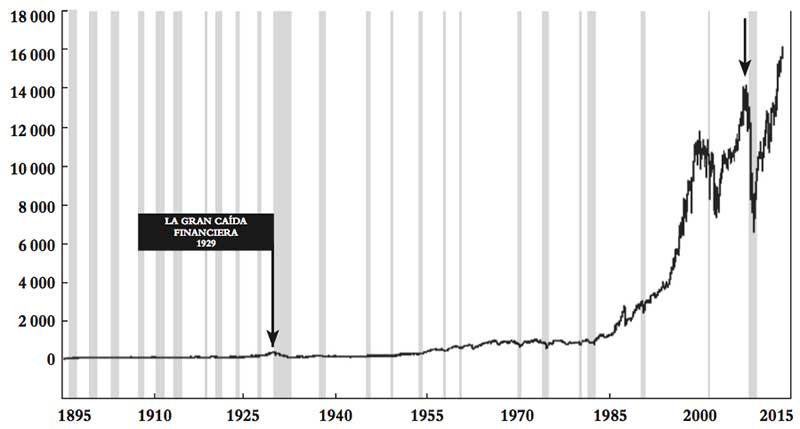

Los declives que tuvo el mercado en 2000 y 2008 revelaron los peligros de los planes de retiro manejados por el empleado porque muchos participantes de los 401(k) recortaron sus contribuciones, sacaron de sus fondos acciones que nunca restituyeron o, simplemente, retiraron dinero para pagar sus gastos.

Promedio Industrial Dow Jones (PIDJ) 1895-2015

Las áreas grises indican las recesiones en Estados Unidos

Fuente: S&P Dow Jones Indices LLC (2013 research.stlouisfed.org).

Arthur Smith Jr., de 61 años, sigue resintiendo el impacto. Según información que él mismo proveyó, ahorró de manera consistente durante 35 años en planes tipo 401(k) con varios empleadores. En las caídas financieras su plan se vio fuertemente afectado, en buena parte porque invirtió en acciones de tecnología individuales.

«Nos permitían elegir nuestras propias acciones, y yo me fui directamente por algunas de las de alto riesgo», relata. A principios de los 2000 su plan 401(k) perdió aproximadamente la mitad de su valor, y volvió a perder la mitad otra vez en 2008.

LECCIÓN

Cuando yo era niño en los sesenta, solo los apostadores invertían en la bolsa de valores. En esa década, si la gente llegaba a invertir, lo hacía en el mercado de bonos. Actualmente, la mayoría de los baby boomers apuesta en la bolsa.

LECCIÓN

Una de las razones por las que la mayoría de los baby boomers está en la bolsa de valores es porque las tasas de interés sobre los ahorros y los bonos han caído a niveles históricamente bajos. En su búsqueda de «rendimientos más altos», muchas personas se han convertido en apostadores y han entrado a la bolsa de valores.

Vuelve a observar la gráfica del Dow. Ve dónde está la gráfica ahora. Una vez más, el Dow se encuentra en un punto históricamente alto, pero esto se debe a que el dinero falso está tratando de obtener retornos sobre la inversión.

UN BONO DE 1500 MILLONES DE DÓLARES

En la misma portada de aquella edición de The Wall Street Journal, junto al artículo sobre los baby boomers, se puede leer:

Xiaomi le da a su director ejecutivo

1500 millones de dólares. Gracias.

El artículo comienza así:

El fabricante chino de teléfonos celulares Xiaomi Corp, con una valuación que muy pronto podría registrarse en 70 000 millones de dólares, les entregó a su fundador y a su director ejecutivo una señal de su aprecio: 1500 millones de dólares en acciones, sin condición alguna. Fue uno de los días de pago más importantes en la historia corporativa.

LA HISTORIA SE REPITE DE NUEVO

La historia ha demostrado que imprimir dinero falso nunca termina en un escenario de prosperidad. La historia pone en evidencia que imprimir dinero siempre termina en pobreza para quienes trabajan para ganar dinero falso.

Los baby boomers estadounidenses son el canario en la mina de la economía. A quienes alguna vez fueron acaudalados, ahora les preocupa vivir en la pobreza. Los boomers son canarios que presienten el inminente fracaso del dinero falso.

Desde la perspectiva histórica —desde los chinos, los romanos, la república alemana de Weimar, y hoy en día, Venezuela—, imprimir dinero nunca ha generado prosperidad sustentable. Desde la perspectiva histórica, imprimir dinero falso siempre ha terminado en un escenario de depresión, revolución, guerra, o todos los anteriores.

El año 1971 fue el principio de la impresión de dinero más grande de toda la historia.

La pregunta es: ¿cómo y cuándo terminará?

La educación financiera real debería incluir cómo y por qué la gente imprime dinero. Estar al tanto de cómo se hace aumenta la probabilidad de que sobrevivas en el aspecto financiero.

TUS PREGUNTAS… LAS RESPUESTAS DE ROBERT

P: ¿Por qué hablas del dinero de Dios si Dios no existió sino hasta que lo inventamos? (No estoy en contra de la religión ni de la espiritualidad). ¿Por qué esta es razón suficiente para poseer dinero real?

Jason C. —Estados Unidos

R: ¿Estás cuestionando la existencia de Dios… o del oro? No tengo prueba de Dios, pero sí del oro.

Yo digo que el oro y la plata son el dinero de Dios porque tuve la oportunidad de echar a andar una mina de cada uno de estos metales. La de oro estaba en China y la de plata en Argentina. Ambas las vendimos al público a través de una Oferta Pública Inicial (OPI), en la bolsa de Valores de Toronto.

Antes de cotizar en la bolsa o «salir al público», tuvimos que probar que habíamos encontrado oro y plata auténticos. Tuvimos que verificar físicamente que había oro y plata en la tierra, y que nuestra empresa tenía el derecho legal para poseer, extraer y vender esos metales. También tuvimos que probar que teníamos derecho a vender acciones de la empresa a través de la OPI.

Por eso sé que el oro y la plata auténticos estuvieron aquí desde que la tierra fue creada. Vi verdadero oro y plata en la tierra, y por eso digo que son el dinero de Dios. El oro y la plata seguirán estando aquí hasta mucho después de que el dinero falso, el dinero del dinero, el dinero de la gente y la gente misma se hayan ido.

También sé que hay oro y plata falsos. Son oro y plata en ETF, o sea, en fondos cotizados. Los fondos cotizados pueden vender legalmente oro y plata que no poseen. Se calcula que por cada onza de oro real que tenga, un fondo cotizado podría vender 100 onzas de oro falso. Esto lo sé porque he realizado el proceso necesario para que las empresas coticen en la bolsa. Cuando hice que estas empresas cotizaran y fueran incluidas en la lista de intercambios de valores, aprendí que la mayoría de los activos en papel que se venden en las bolsas de valores, es falsa.

P: ¿Cuánto oro debería poseer? ¿Tienes alguna recomendación respecto al porcentaje de «portafolio»?

Bruno T. —Francia

R: La mayoría de los expertos financieros recomienda que 10 % de tus activos lo tengas en metales preciosos, pero yo no sigo esa fórmula.

En la primera parte, «Dinero falso», escribí que el oro era el dinero de Dios y que atrae la riqueza. Esto significa que tengo oro real porque creo que el oro real atrae riqueza verdadera.

Dicho en términos sencillos, si quiero tener ingresos mensuales por 10 000 dólares, conservo 10 000 dólares en oro. No podría demostrar que este sistema te servirá a ti, pero puedo decirte que a nosotros sí nos funciona.

El gurú nos dijo a Kim y a mí hace muchos años: «El oro es las lágrimas de Dios».

Cada vez que Kim y yo queremos un ingreso mayor, solo compramos más oro auténtico. Nos funciona. Si no crees que el oro atrae la riqueza, o si no crees en Dios, entonces no lo compres.