Apéndice 1

El abecé del análisis fundamental

El análisis fundamental es la disciplina que utilizan los gestores profesionales de carteras para tomar decisiones de inversión. Todos los profesionales de este sector necesitamos un soporte numérico que nos ayude en el proceso inversor, y eso es lo que nos proporciona este método, que puede ser de una complejidad numérica bastante abrumadora.

Aun así, y antes de que cierres el libro espantado por la última frase, me gustaría que recordaras algo sobre lo que ya te he insistido desde el primer capítulo: la mejor técnica de inversión para el inversor particular, para ti, es plantearte qué estás haciendo con tu dinero. Es más importante que enfrascarse en llenar hojas y más hojas de números.

De lo que se trata, pues, es de pensar. Pero de pensar bien.

Dicho lo cual, ¿seguimos leyendo?

Qué es el análisis fundamental

El análisis fundamental es un método de cálculo cuya misión

es estimar el valor de una empresa. Aunque este tipo de análisis se

suele relacionar con la valoración de las acciones que cotizan en

bolsa, lo cierto es que su alcance es mucho más amplio. Sin ir más

lejos, las empresas de rating (si quieres saber más sobre ellas, ve

al capítulo 4) hacen análisis fundamental de las empresas y de los

países para valorar su situación financiera y establecen qué rating

otorgarles. La valoración de empresas no cotizadas también se basa

en las técnicas de análisis fundamental.

El análisis fundamental es un método de cálculo cuya misión

es estimar el valor de una empresa. Aunque este tipo de análisis se

suele relacionar con la valoración de las acciones que cotizan en

bolsa, lo cierto es que su alcance es mucho más amplio. Sin ir más

lejos, las empresas de rating (si quieres saber más sobre ellas, ve

al capítulo 4) hacen análisis fundamental de las empresas y de los

países para valorar su situación financiera y establecen qué rating

otorgarles. La valoración de empresas no cotizadas también se basa

en las técnicas de análisis fundamental.

El entorno macroeconómico es primordial para hacer un

análisis fundamental a fondo. Piensa si no en una empresa europea

que exporta el 80 % de su producción a Estados Unidos. Por fuerza,

el cambio del euro con el dólar impactará de forma directa en su

rentabilidad. Otro caso muy diferente: imagínate que el banco

central sube los tipos de interés. Esta decisión macroeconómica

provoca un fuerte impacto en los costes financieros de una empresa

que está muy endeudada y eso se traduce en una reducción de sus

beneficios (en el capítulo 3 puedes repasar algunos aspectos

relevantes de la macroeconomía).

El entorno macroeconómico es primordial para hacer un

análisis fundamental a fondo. Piensa si no en una empresa europea

que exporta el 80 % de su producción a Estados Unidos. Por fuerza,

el cambio del euro con el dólar impactará de forma directa en su

rentabilidad. Otro caso muy diferente: imagínate que el banco

central sube los tipos de interés. Esta decisión macroeconómica

provoca un fuerte impacto en los costes financieros de una empresa

que está muy endeudada y eso se traduce en una reducción de sus

beneficios (en el capítulo 3 puedes repasar algunos aspectos

relevantes de la macroeconomía).

El objetivo del análisis fundamental es ofrecer una estimación dinámica de una empresa, o lo que es lo mismo, no solo lo que vale hoy, sino qué expectativas de valoración tiene en el futuro. Lo relevante no es lo que ha hecho (eso ya lo sabemos) sino lo que hará, que es lo que da dinero.

Ahora bien, ¿cómo se valora el futuro? Ahí radica la gran dificultad del análisis fundamental.

¿Se puede valorar el futuro?

Los seguidores de la teoría financiera tradicional te dirán que no, pues el futuro nadie lo conoce. Y para dar más peso a tan sesuda elucubración concibieron la hipótesis del mercado eficiente.

Esta hipótesis establece que:

Los precios del mercado reflejan toda

la información disponible al instante.

Los precios del mercado reflejan toda

la información disponible al instante.

Los cambios en los precios solo se

producen por la irrupción de nueva información no

predecible.

Conclusión: la evolución futura de los precios no es predecible y, por tanto, nadie puede ganar al mercado de forma recurrente.

Dentro de esta teoría, se definieron tres niveles de eficiencia:

1. Eficiencia débil: los precios muestran toda la información contenida en transacciones pasadas.

2. Eficiencia semifuerte: los precios recogen toda la información pública.

3. Eficiencia fuerte: los precios recogen toda la información que existe, tanto pública como privada (la que solo conocen los directivos de la empresa).

Si eres un seguidor convencido de la hipótesis del mercado eficiente no vale la pena que sigas leyendo este apéndice de análisis fundamental. ¿Para qué? Y tampoco te será de utilidad el siguiente apéndice sobre análisis técnico... Ya puestos... Tampoco este libro ni ningún otro de finanzas... Si te crees a pies juntillas lo que predica esta teoría, a largo plazo no obtendrás una rentabilidad superior a la de los índices, por lo que la mejor estrategia sería replicarlos vía ETF y punto (en el capítulo 13 te hablo de los índices y, en el 15, de los ETF).

El mercado se puede batir

Pero la realidad es tozuda. Y va y sale un tipo como Warren Buffett que lleva treinta años batiendo al mercado con rentabilidades espectaculares (el capítulo 18 está dedicado al estilo de invertir de este gurú). Y no, no es la excepción que confirma la regla, pues también tienes los casos de gente como Peter Lynch, Anthony Bolton, Bill Gross, James Simons o el español Francisco García Paramés, entre otros. Todos han conseguido batir a los mercados de forma recurrente. El propio Buffett objetaba a la teoría financiera tradicional que “Si los mercados fueran eficientes, yo hoy sería un vagabundo con un cazo de hojalata”.

Que el futuro no se puede predecir es indiscutible. ¿O eres de los que crees en futurólogos, echadores de cartas y quirománticos? Sin embargo, que eso sea así no quita que, aplicando ciertas buenas técnicas, se pueda batir a los mercados. Y por buenas técnicas me refiero al análisis fundamental y al análisis técnico, del que te hablaré en el apéndice 2.

Si una empresa tiene un buen producto, un buen equipo gestor y unos buenos números, podemos deducir que tiene más probabilidades que otra empresa con peores cifras de batir la rentabilidad del mercado. No tenemos certezas, tenemos probabilidades. Pongo un ejemplo extremo: si compro acciones de una buena empresa como Apple, tengo más probabilidades de que, a largo plazo, mi inversión funcione mejor que si compro acciones de Mangantes Asociados, S. A. (aunque puedas pensar lo contrario por algunos comportamientos que se ven por ahí, el nombre es inventado).

Es cierto que el futuro nadie lo conoce, pero también es

cierto que, haciendo los deberes, podemos poner probabilidades a

nuestro favor. Y las probabilidades de que Apple funcione en el

futuro mejor que Mangantes Asociados son aplastantes.

La esencia de la cuestión

A lo largo de este apéndice verás algunos apuntes (es un abecé, recuerda) sobre cómo valorar la salud financiera de una empresa, pero quédate con la esencia de la cuestión. Esta se puede resumir en estos tres puntos:

Si el precio de mercado —cotización

de la acción— es más alto que el valor teórico que obtienes por

análisis fundamental, se dice que la acción está sobrevalorada. No

la compres.

Si el precio de mercado es el justo

(fair value) y coincide con el valor por análisis fundamental, la

compra tampoco te aporta nada.

Si el precio de mercado está por

debajo del valor fundamental, esa acción está infravalorada y puede

interesarte comprarla. Dicho sea de paso, esta es la base

intelectual del estilo de inversión en valor o value investing (que te

explico en el capítulo 5).

Nota: una expresión muy habitual que verás en muchos textos y artículos para definir el valor de una empresa por análisis fundamental es la de “valor intrínseco”. Aunque esta expresión se haya vinculado estrechamente al estilo de inversión en valor o value investing (encontrarás más al respecto en los capítulos 5 y 18), puedes utilizarla con total corrección como la acepción generalista del valor de una empresa por análisis fundamental.

El análisis fundamental en números

Sí, el título de este apartado puede pecar de redundante. Porque, ¿cómo se va a hacer análisis fundamental si no es con números? De hecho, nadie hace análisis fundamental sin números. ¿Nadie? Tú lo harás. ¿Cómo? Pensando.

Reflexiona sobre las inversiones que vas a hacer. Para ello, tienes a tu disposición estas tres herramientas:

El plan o la estrategia de la

empresa.

El modelo de Porter de las cinco

fuerzas competitivas.

El análisis SWOT o DAFO.

No te dejes intimidar por los nombres. Ahora te explico en qué consiste cada herramienta.

La estrategia, que no falte

La primera pregunta, y seguramente la más importante, no es si estudias o trabajas (estamos hablando de inversiones, no de otras cosas). Cuando te planteas una inversión, esa primera e importante pregunta es: ¿qué estrategia tiene esta empresa?

Hay muchas definiciones de estrategia y montones de libros que aplican a la economía los principios de dos grandes estrategas militares: el chino Sun Tzu y el prusiano Carl von Clausewitz. Esos libros buscan paralelismos y relacionan la caída de ventas del trimestre con un ataque por los flancos de los arqueros, o la falta de motivación de los directores de departamento con una fortaleza sitiada sin pan ni agua y majaderías por el estilo.

Como asesor financiero, la definición de estrategia más acertada que

he visto en mi vida es la de un señor japonés conocido como Mr.

Strategy, aunque no fue ese el nombre que le pusieron sus padres al

nacer, sino el de Kenichi Ohmae. En su libro, The Mind of the Strategist,

escribe lo siguiente: “La estrategia empresarial, en una palabra,

es ventaja competitiva. El único propósito de la planificación

estratégica es permitir que la empresa obtenga, tan eficientemente

como sea posible, una ventaja sostenible sobre sus competidores. La

estrategia corporativa supone, así, un intento de alterar las

fortalezas relativas de la compañía para distanciarse de sus

competidores de la manera más eficiente”.

Bellas palabras que cualquier añadido no haría más que empeorar, así que paso al siguiente apartado. Solo te recordaré que Warren Buffett basa gran parte de sus criterios de inversión en la búsqueda de empresas que tengan una ventaja sobre su competencia. Él lo llama foso económico o economic moat. Aunque le haya puesto un nombre raro para personalizar su sistema de inversión, no es más que la búsqueda de una ventaja competitiva.

Las cinco fuerzas competitivas

Michael Porter, profesor de la Harvard Business School, creó un marco de análisis muy útil, tanto que se ha convertido en un estándar en las escuelas de negocios para analizar los factores que inciden en la rentabilidad de una empresa (y de un sector empresarial concreto).

Porter concibe la empresa como una realidad sobre la que actúan cinco fuerzas competitivas:

Rivalidad en el sector:

competencia entre las empresas existentes.

Poder

de los clientes: poder de negociación de

los compradores.

Poder

de los proveedores: poder de negociación

de los suministradores.

Productos sustitutivos:

amenaza de sustitución de los productos de la empresa.

Entrantes potenciales: amenaza

de entrada de nuevos competidores.

La combinación de todos estos factores te puede ayudar a crearte una imagen sobre el posicionamiento que tiene una empresa dentro de su sector.

La hora de los SWOT

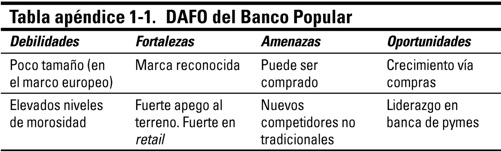

Si has visto la serie o la película Los hombres de Harrelson, a lo mejor te suenan los SWAT, unas fuerzas especiales de la policía estadounidense. Pues bien, nuestro SWOT nada tiene que ver con el teniente Harrelson. Es el acrónimo de otro método ampliamente utilizado en las escuelas de negocios que obedece a la leyenda Strengths, Weaknesses, Opportunities y Threats, que en español, y cambiando el orden, se convierte en DAFO: ‘Debilidades, Amenazas, Fortalezas y Oportunidades’.

Si observas la tabla apéndice 1-1, verás un DAFO, absolutamente personal (este método tiene bastante de subjetivo), del Banco Popular.

Date cuenta de que las debilidades y fortalezas pertenecen al ámbito interno, y las amenazas y oportunidades, al externo. A mi juicio, y en el momento de escribir este capítulo (diciembre de 2014), el Popular es un banco que, en clave europea, se está quedando pequeño y tiene mucha mora. Pero, a la vez, su franquicia es potente (marca) y tiene una red en poblaciones de segundo rango donde ha hecho un buen trabajo y está muy implantado. De cara al futuro, la amenaza es que puede ser comprado —lo cual, como accionista no es una amenaza, sino que es bueno, ya que el precio de la acción suele ir al alza— y que las grandes empresas tecnológicas arrasarán en los servicios transaccionales (transferencias y tarjetas de crédito), restando así comisiones a los bancos. Como oportunidades, creo que puede hacer un crecimiento selectivo comprando pequeños bancos, que todavía quedan muchos en Europa, y que en pymes, que es su nicho de negocio tradicional y sin duda el más rentable del negocio bancario, puede seguir creciendo y asumir una posición de liderazgo.

El DAFO es más intuitivo que el método de Porter, pero ambos se complementan y te pueden ir muy bien. Ten en cuenta esto: en las escuelas de negocios te cobran unas matrículas de escándalo para que te enseñen estas cosas (y alguna más), mientras que tú lo tienes todo aquí condensado por el precio de un libro Para Dummies. ¡Vaya chollo!

Es hora de coger la calculadora

Veamos ahora la estructura básica de un balance de situación y de una cuenta de resultados y, a partir de ahí, algunos ratios y conceptos importantes para valorar una empresa y poder tomar decisiones de inversión sobre ella. Aquí solo te voy a dar una pincelada, pero si quieres profundizar en este campo, te recomiendo que te hagas con un ejemplar de Contabilidad y finanzas para Dummies, del profesor Oriol Amat.

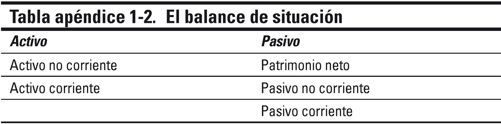

Activo igual a pasivo

El balance de situación nos muestra la posición financiera de una empresa a través de dos conceptos diferenciados:

Activo: cómo están utilizados

los recursos de la empresa. Lo que tiene.

Pasivo: de dónde salen los

recursos de la empresa. Lo que debe.

Si miras la tabla apéndice 1-2, verás que el activo y el pasivo son conceptos compuestos por varios otros. Así, dentro del activo encontramos:

Activo

no corriente: activos que permanecerán en

la empresa más de un año. Incluye las inmovilizaciones (terrenos,

edificios, maquinaria) y las inversiones financieras a largo

plazo.

Activo

corriente: activos que permanecerán en la

empresa menos de un año. Incluye las existencias, el crédito a

clientes y la caja.

Y dentro del pasivo:

Patrimonio neto: es el capital

que han puesto los socios y las reservas acumuladas (beneficios que

no se distribuyen). Y aunque te suene extraño también son un

pasivo: la empresa “debe” eso a sus propietarios.

Pasivo

no corriente: deudas con vencimiento a

más de un año, como hipotecas y préstamos a largo plazo por compra

de maquinaria.

Pasivo

corriente: deudas con vencimiento a menos

de un año. Incluye deuda a proveedores, administraciones públicas y

créditos bancarios a corto plazo.

Lo que siempre debes tener presente es la siguiente

fórmula:

Activo = Pasivo

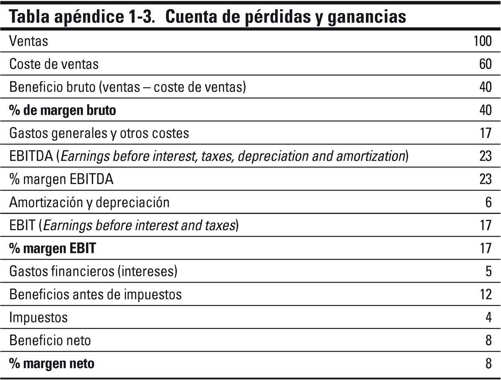

Pérdidas y ganancias

La cuenta de resultados muestra la capacidad de generación de fondos de la empresa, sus pérdidas y ganancias. La primera forma de analizar la cuenta de resultados es en porcentaje sobre la cifra de ventas, que es 100. En la tabla apéndice 1-3 verás un ejemplo en el que me he inventado los distintos porcentajes sobre ventas. Al final te explico los conceptos.

El coste de las ventas surge de esta sencilla ecuación:

Existencias iniciales + compras – existencias finales

¿Y el EBITDA? Es el beneficio antes de intereses, impuestos, depreciación y amortización, es decir, el beneficio bruto de la empresa sin tener en cuenta la política de financiación, fiscalidad y amortizaciones. Es el indicador de rentabilidad más utilizado en las finanzas corporativas y es muy habitual que en la compraventa de empresas, que es un campo técnico y complejo, se acabe pagando x veces EBITDA y tan panchos (eso sí, con un PowerPoint de 147 páginas para demostrar que ha habido un intenso trabajo).

En cuanto al EBIT, no necesita explicación. Es como el primo mayor del EBITDA, pero aquí no computan la depreciación ni la amortización.

De la cuenta de resultados se obtiene otro concepto

importantísimo. Me refiero al flujo de caja económico. Es el

beneficio neto más todo lo que no se paga (amortizaciones y

depreciaciones). Supone el efectivo que ha generado la empresa en

el supuesto de que se cobren todos los ingresos y se paguen todos

los gastos. Este concepto es el que suele vincularse con la

expresión generalizada cash

flow (si profundizas en las finanzas

corporativas, verás que hay distintas clases de cash flow y todas útiles,

pero tú quédate con esta acepción: beneficio +

amortizaciones).

El abecé del análisis financiero

Un apartado con vida propia dentro del análisis fundamental es el análisis financiero de la compañía (no te compliques la vida con los nombres, solo recuerda que análisis fundamental implica cálculos y valoraciones numéricas. Más adelante también te hablaré de algo que ya has visto en el capitulo 6, los multiplicadores, que asimismo están dentro del saco del análisis fundamental).

Para poder abordar con garantías el análisis financiero, por básico que lo hagamos, hay que tener una mínima idea de contabilidad. Pero como ya eres un experto en contabilidad financiera (je,je...), vamos a ver algunas relaciones importantes (ratios) y te daré algunas pautas generalistas básicas sobre el significado de cada ratio y los valores estándares que se esperan de cada uno de ellos.

El análisis de ratios no es algo estático. No te interesa si

el ratio de solvencia es de 1,25 para decir “¡Oh, qué bien! Mayor

que 1”. Los ratios se analizan como serie histórica y se recomienda

un mínimo de tres años de análisis. ¿Te gusta más una empresa con

un ratio de solvencia del 1,15 o una del 1,10? La del 1,15,

¿verdad? Pero si te digo que la evolución de los últimos tres años

es la siguiente: 1,60–1,35–1,15 y en el otro caso 0,68–0,98–1,10,

¿cuál es mejor? Una está empeorando y la otra está mejorando (en

cuanto veas como se valora ese ratio lo entenderás).

Es cierto que los números ofrecen menos margen para el arte, para la intuición, pero el ejemplo que te acabo de poner es un caso que los analistas vemos a diario y donde el factor experiencia juega un importante papel: una empresa está, en un momento concreto, mejor que otra técnicamente hablando pero su tendencia es a empeorar, y la que es técnicamente peor, está haciendo los deberes y su tendencia es claramente de mejora. No hay solución con un único indicador: hay que poner más cosas en la balanza antes de decidir cuál es la mejor.

Dicho lo cual, vamos a ver algunos ratios básicos para valorar la situación económico-financiera de una empresa. Empezamos con los de solvencia:

Solvencia a corto plazo

Liquidez: activo corriente / pasivo corriente. Queremos que sea mayor que 1, que la empresa tenga activos a corto plazo mayores que las deudas que tiene contraídas a corto plazo. Un concepto muy pero que muy importante en el análisis de cualquier empresa es el fondo de maniobra o working capital, que es la diferencia entre al activo corriente y el pasivo corriente.

fondo de maniobra = activo corriente – pasivo

corriente

Así, a bote pronto y sin necesidad de estudiar un MBA en Harvard, dime si prefieres una empresa que a corto plazo tenga más bienes que deudas o una empresa que, a corto plazo deba más de lo que tiene. Sin duda la primera opción; “tengo más que debo”. No obstante debo advertirte que si lees obras de mayor especialización en finanzas corporativas verás que, como casi todo en el mundo financiero, admite mucha casuística y que hay empresas con fondos de maniobra negativos, o lo que es lo mismo, con ratio de liquidez menor que 1 que funcionan excepcionalmente bien (supermercados y todos los negocios que cobran en efectivo de sus clientes y pagan a sus proveedores a plazo).

Vamos a ver un ejemplo de este ratio para que entiendas mejor la forma de cálculo. ¡Es una simple división! (En el fondo, todos los ratios no tienen mayor dificultad técnica que hacer una división.)

Supongamos la empresa Riqueti, que tiene un activo corriente de 100 millones de euros y un pasivo corriente de 75 millones, y la empresa Pobreti, que tiene un activo corriente de 35 millones de euros y un pasivo corriente de 48 millones de euros. El cálculo quedaría así:

Ratio de Liquidez de Riqueti: 100 / 75 = 1,33

Ojo, esto no son millones de euros ni ninguna otra unidad.

Es una relación (un ratio) que nos dice que el activo corriente

(los bienes y derechos que tiene la empresa a corto plazo) tiene un

valor de 1,33 veces el pasivo corriente (las deudas y obligaciones

a corto plazo). Sin entrar en otras consideraciones, la conclusión

es que Riqueti puede hacer frente con holgura a sus obligaciones a

corto plazo.

Ojo, esto no son millones de euros ni ninguna otra unidad.

Es una relación (un ratio) que nos dice que el activo corriente

(los bienes y derechos que tiene la empresa a corto plazo) tiene un

valor de 1,33 veces el pasivo corriente (las deudas y obligaciones

a corto plazo). Sin entrar en otras consideraciones, la conclusión

es que Riqueti puede hacer frente con holgura a sus obligaciones a

corto plazo.

Su fondo de maniobra será de 100 millones – 75 millones = 25 millones.

Ojo, esto sí que son unidades monetarias.

¿Quieres probar tú solo con Pobreti? El ratio debería darte más o menos 0,73 (0,7291), menor que 1, y el fondo de maniobra, 13 millones. Ojo al dato: es una cifra negativa, esto es –13 millones (si el ratio es menor que 1, el fondo de maniobra será necesariamente negativo)

Tesorería: (activo corriente –

existencias) / pasivo corriente. Queremos que sea 1 o lo ronde. Es

la versión del ratio anterior quitando las existencias que, sobre

el papel, es lo que tiene un periodo más largo para convertirse en

dinero.

Prueba

del ácido: tesorería / pasivo corriente.

Entre 0,25–0,40. Queremos que la caja de la empresa suponga entre

un 25 y un 40 % de las deudas totales que tiene la empresa a corto

plazo.

Endeudamiento

Este es otro de los parámetros que debes analizar dentro del estudio financiero de una empresa. Básicamente debes conocer los siguientes puntos:

Endeudamiento: pasivo (no

corriente y corriente) / activo. Queremos que esté entre 0,5 y 0,6,

no queremos empresas muy descapitalizadas (o lo que es lo mismo:

muy endeudadas). A mayor deuda, mayor riesgo.

Calidad

de la deuda: pasivo corriente / pasivo

total. Buscamos el nivel más bajo posible. Contra menos deuda a

corto plazo, mejor.

Coste

de la deuda: gastos financieros / deuda

con coste. No hay un estándar claro, ya que tiene que ver con los

tipos de interés de mercado. Si es muy elevado respecto de los

tipos de interés vigentes, malo; si es ascendente en el análisis de

diversos periodos, peor: significa que la empresa tiene poca

capacidad de negociación ante la banca y debe firmar cualquier cosa

que le ofrezcan, que es uno de los peores síntomas de salud

financiera de una compañía.

Capacidad de devolución deudas: cash flow / préstamos

bancarios. Contra más alto, mejor.

Ventas y rentabilidad

Y ahora, los conceptos básicos para valorar las ventas y la rentabilidad, la tercera pata del análisis financiero:

Crecimiento de las ventas:

ventas ultimo año / ventas año anterior. Te permite valorar cuánto

crecen las ventas de un año a otro.

Innovación: ventas de nuevos

productos / ventas. Valora qué éxito están teniendo los nuevos

lanzamientos en la estrategia de la empresa.

Rentabilidad de los fondos propios o ROE

(Return On

Equity):

beneficio neto / fondos propios. Es la rentabilidad del accionista,

que puede compararse con las rentabilidades del mercado (si

invierto en una empresa que me da una rentabilidad similar o

inferior al bono a diez años y muchos quebraderos de cabeza...

habría que planteárselo).

Rentabilidad económica o ROA (Return On Assets): EBIT / activo. Cuanto más

alto mejor, pero no sirve para comparar empresas de distintos

sectores. Es difícil comparar el ROA de Banco de Santander con el

de McDonald’s, no es un buen comparador intersectorial... Compara

al Santander con el BBVA y al McDonald’s con Burger

King.

La bolsa y sus ratios

Y siguiendo dentro del análisis fundamental, la mejor herramienta con mucha diferencia para el inversor particular son los multiplicadores.

Todo lo anterior está muy bien y si llegas a manejarte con soltura con la contabilidad financiera, análisis de balances, análisis de la cuenta de resultados, cash flow, working capital... pasarás, no ya a inversor experto, sino a megacrack de la inversión.

La verdad de la buena: salvo los analistas profesionales, nadie hace ese trabajo. Ni siquiera los asesores financieros. Si quieres amargarle la mañana a tu asesor de inversiones del banco, cuando te recomiende que compres acciones de Gas Natural, por un decir, pregúntale la evolución del working capital y “cómo va de ROA”. No te llamarán más. No hay ni tiempo, ni ganas, ni, a veces, conocimientos.

La buena noticia es que los multiplicadores nos facilitan la tarea a todos y permiten valorar la evolución de una compañía dedicando poco tiempo y con un esfuerzo limitado.

En el capítulo 6 ya te he hablado de los multiplicadores o ratios bursátiles, pero aun así creo que vale la pena que hagamos un repaso.

¿Cómo se puede valorar una empresa de forma rápida e

intuitiva? La respuesta son los multiplicadores. Los más usados en

empresas cotizadas en bolsa son:

Capitalización bursátil:

número de acciones por precio de la acción.

BPA o

beneficio por acción: beneficio neto /

número de acciones. En inglés se utiliza EPS (Earning Per Share). Si puedes

pronosticar con éxito qué empresas van a crecer más en BPA, serás

un inversor de éxito, ya que, a mayor beneficio, más crece el valor

de la empresa y esta es una relación que, antes o después, el

mercado siempre acaba reflejando.

Dividendo por acción o yield: dividendo por acción

/ precio por acción.

Pay-out: parte de los

beneficios de la empresa que se destina a dividendos. Si una

empresa gana 100 y destina 60 a dividendos, decimos que el

pay-out es del 60

%.

PER o

P/E: el rey de los multiplicadores,

el Price Earning Ratio

relaciona el precio de la acción con el

beneficio por acción o BPA. Nos informa de cuántas veces pagamos

beneficios. Otra forma de verlo es, en términos de beneficio

actual, cuántos años de beneficio estamos pagando en el precio; así

un PER 12 se puede interpretar como que estamos pagando 12 años de

beneficio. PER = precio de la acción / beneficio por acción. Cuanto

más bajo, mejor.

Rentabilidad por beneficio o Earning Yield: inversa del

PER, esto es, cambia el orden para tener el beneficio por acción /

precio por acción y obtendrás la rentabilidad por beneficio que

arroja la empresa. Se da en porcentaje.

Precio

/ cash flow: como el PER, pero en vez de beneficio neto utiliza

el cash flow que es menos manipulable (queda feo decirlo, pero el

beneficio neto da mucho juego a los expertos en maquillar cuentas).

Nos indica cuántas veces pagamos el cash flow de la compañía. Se

calcula dividiendo el precio por acción entre el

cash flow por

acción (que no es más que el cash

flow de la compañía entre el número de

acciones).

Precio

/ ventas: la forma fácil es dividir la

capitalización bursátil (recuerda, precio por acción entre número

de acciones) entre las ventas de la empresa. Es un ratio muy

utilizado en empresas de tecnología que ganan poco pero tienen (o

se supone) un gran futuro por delante.

Precio

/ valor contable (P/VC) o Price /

book value (P/BV): compara lo que vale la compañía en bolsa con su valor

teórico contable, resultado de dividir los fondos propios (capital

+ reservas) entre el número de acciones. Cuando en un mercado sin

grandes altibajos una compañía cotiza por debajo de su valor en

libros (valor en libros y valor teórico contable es lo mismo), una

de dos: o es una castaña o es un chollo.

Los multiplicadores no tienen el nivel de profundidad y

detalle del análisis financiero, pero son la mejor aproximación que

puede hacer un inversor particular. Un PER bajo es bueno. Pero no

sabemos si es bajo por una disfunción del mercado que valora mal a

la empresa o es que el precio ha caído en picado porque la empresa

va camino de la quiebra porque su deuda se ha multiplicado por tres

y, además, es toda a corto plazo, información que obtendríamos del

análisis financiero. Si has llegado hasta aquí, habrás visto que

analizar una empresa por análisis fundamental no es fácil. Es

complejo, requiere un nivel de conocimientos financieros notables,

una alta dedicación y no está al alcance del inversor particular

salvo que haga los deberes: como tú, que ya los estás

haciendo.