Capítulo 11

Productos derivados y estructurados

En este capítulo

Qué son los productos

derivados

Qué son los productos

derivados

Futuros y opciones

Los productos

estructurados

“Las finanzas son el arte de pasar el dinero de mano en mano hasta que desaparece.”

ROBERT SARNOFF

Los derivados son un mundo apasionante. Son la Champions de las finanzas y, de la misma manera que no todos los equipos están preparados para jugar en esa competición, no todos los inversores están capacitados para sacar provecho de estos maravillosos productos a los que tantas veces se les llama, de forma despectiva, “ingeniería financiera”.

Antes de que te emociones (reconozco que lo de la Champions es para emocionar a cualquiera) quiero recordarte dos aspectos muy importantes sobre los productos derivados:

Los productos derivados conllevan

niveles de riesgo considerables y, aunque no sea mi intención, es

posible que la lectura de este capítulo te quite las ganas, si es

que las tenías, de operar con derivados.

Los productos derivados conllevan

niveles de riesgo considerables y, aunque no sea mi intención, es

posible que la lectura de este capítulo te quite las ganas, si es

que las tenías, de operar con derivados.

Los derivados son complejos. No te

voy a engañar. Si invertir en bonos y acciones es aspirar a sacar

una buena nota, invertir en derivados es apuntar a

matrícula.

Si después de leer las páginas de este capítulo entiendes qué son los productos derivados y les pierdes el miedo y, sobre todo, te das cuenta de los riesgos a los que te expones cuando tu cartera de inversión cuenta con ellos, me daré por satisfecho.

El origen de los productos derivados no se encuentra en la

especulación, sino en la necesidad de gestionar de forma adecuada

los riesgos financieros.

El origen de los productos derivados no se encuentra en la

especulación, sino en la necesidad de gestionar de forma adecuada

los riesgos financieros.

Una definición abstracta

Quien avisa no es traidor: la siguiente definición de producto derivado raya en lo incomprensible. Es así, qué le vamos a hacer, pues la economía, para justificar que es una ciencia, usa las explicaciones más alambicadas posibles, como si la oscuridad mejorase su ciencia. Pero no te preocupes. Te la doy porque toca, pero espero que, con lo que viene a continuación, te quede más claro. Dicho esto, ahí va la definición:

Un producto derivado es un instrumento financiero cuyo valor

deriva, a su vez, de la evolución del precio de otro activo

llamado activo

subyacente.

Un producto derivado es un instrumento financiero cuyo valor

deriva, a su vez, de la evolución del precio de otro activo

llamado activo

subyacente.

Duro, ¿no? Intentemos suavizarlo. A ver, la palabra clave de todo esto es subyacente. Según el diccionario de la Real Academia de la Lengua Española, algo subyacente es algo “que subyace”. Si buscamos subyace, nos sale lo siguiente: “dicho de una cosa: estar oculta tras otra”.

El activo subyacente es el activo financiero o real sobre el que se compra o vende un derecho o una obligación. Sirve de base para la contratación en los mercados de derivados. En un derivado sobre el índice bursátil Eurostoxx 50, el activo subyacente es el índice Eurostoxx 50 (un producto financiero); en un derivado sobre el trigo, el activo subyacente es el trigo (un producto real); en un derivado sobre el tipo de cambio euro / dólar, el activo subyacente es el tipo de cambio euro / dólar, etc.

Los activos subyacentes no son solo financieros, también existen derivados sobre materias primas de todo tipo (cereales, petróleo, oro, cobre, etc.).

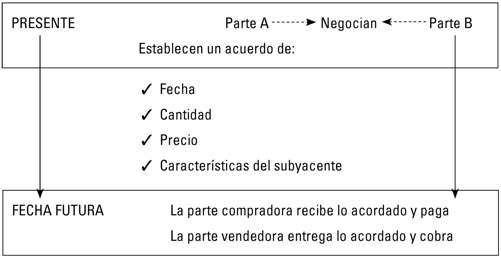

El cuándo y el cómo cuentan

El secreto en la negociación de derivados es cuándo y cómo se hará la transacción, pues un derivado no es más que un acuerdo cuyos términos se fijan hoy (cantidades y precios), aunque la transacción se haga en una fecha futura.

Figura 11-1:

Esquema de negociación de los productos derivados

Si quieres entenderlo mejor, el apunte histórico del recuadro gris te irá de perlas.

La necesidad agudiza el ingenio

Nos vamos al Japón de finales del siglo XVII. Para evitar rebeliones, el clan Tokugawa obligaba a los señores feudales a vivir medio año en Tokio (llamada Edo entonces), que es donde estaba el gobierno del país. El gobierno, además de tenerlos controladitos, los hacía pasar por caja y “ayudar” a pagar los gastos del imperio. Esa ayuda que gustosamente pagaban los caballeros feudales japoneses, era imprescindible para seguir con la cabeza unida al cuerpo.

Pero ¿qué pasaba? Pues que esos señores feudales eran como nuestros viejos hidalgos castellanos, vivían de la tierra y, fuera de eso, solo se preocupaban de leer novelas de caballerías. El arroz era el producto que cultivaban sus vasallos y, una vez finalizada la cosecha y la venta, no tenían liquidez para “ayudar” al gobierno... Pero como querían seguir manteniendo la cabeza sobre los hombros, se les ocurrió emitir unos certificados que daban derecho a comprar la próxima cosecha de arroz a un precio pactado de antemano.

Estos certificados tuvieron una gran acogida entre los comerciantes japoneses, ya que, por primera vez, podían saber a qué precio comprarían el arroz y hacer sus previsiones financieras sin sobresaltos (si hacía mal tiempo, era problema del productor, no suyo). Y también los señores feudales estaban contentos, pues consiguieron liquidez entre cosechas para pagar al emperador... y mantenerse con vida.

¿Qué nos dice esta historia? Pues que:

El

producto derivado son los certificados

sobre la próxima cosecha de arroz.

El

subyacente es el arroz.

Las

condiciones del contrato son la fecha de

la próxima cosecha (fecha de entrega), el precio pactado y el lugar

de entrega (si el comerciante debía recogerlo en origen o el

productor lo entregaba en destino).

Si el arroz no te convence, piensa en un piso

En el cuadro gris te cuento una historia de hace 350 años, pero el funcionamiento de los derivados ha llegado hasta nuestros días en otras facetas de nuestra vida. ¿Alguna vez te has comprado un piso? (Si no lo has hecho, sígueme la corriente y haz ver que sí.) Pues un contrato de arras, en esencia, no es más que un producto derivado.

Un contrato de arras es un acuerdo

entre dos partes, comprador y vendedor, sobre el que se reserva el

derecho sobre un inmueble:

El

producto derivado es el contrato de

arras.

El

subyacente es la vivienda.

Las

condiciones del contrato son el plazo que

os habéis dado para formalizar la compraventa, el precio de la

compraventa y la penalización en caso de no cumplir estas

condiciones (por regla general supone la devolución del doble de

las arras).

Un producto derivado es un producto financiero cuyo precio deriva de la cotización del activo subyacente en que está basado.

Be short, my friend

La leyenda negra de los derivados no para de crecer. Sin ir más lejos, se les culpa del colapso del banco de la reina de Inglaterra, Barings, en 1995 o, recientemente, del caso Kerviel en Francia, que supuso unas pérdidas de 4.900 millones en 2008 al banco Société Générale. Pero, para los especuladores, los derivados son como un caramelo a la puerta de un colegio: irresistibles.

La fascinación que ejercen sobre cualquier aspirante a especulador se debe a dos de sus cualidades:

Posibilidad de invertir tanto al alza

como a la baja.

Apalancamiento.

Te las explico a continuación.

Vender lo que no tienes

Toda la vida has invertido comprando algo que esperas que suba de precio. Por ejemplo, una casa o una acción. Igualmente, has suscrito un fondo de inversión esperando que suba de precio. La idea es:

Comprar barato para vender caro

Tampoco te descubro nada si te digo que eso mismo que has hecho tú lo hemos hecho todos. No hace falta ir a Harvard para saberlo. Por eso, si aspiras a ser un inversor de verdad, tienes que conocer los secretos más importantes de las finanzas.

En otras palabras, tienes que aprender a cubrir tu cartera de inversión de los riesgos del mercado y, todavía más bonito, a ganar cuando todos pierden. ¿Qué pasaría si, en vez de comprar barato para vender caro, lo hicieras en orden inverso?

Vender caro para comprar barato

Es verdad, parece lo mismo que el caso anterior, pero dicho al revés. Por eso, presta atención al siguiente ejemplo.

Imagínate que Telefónica cotiza a 11 euros. Crees que la empresa lo está haciendo de fábula y va a subir de precio. Compras la acción de Telefónica y esperas que suba. Si el precio sube, ganarás, y si baja, perderás. Hasta aquí vamos bien. Lo de siempre. Supón que has acertado y que Telefónica ha subido a 13 euros. Habrás ganado dos euros por acción, un bonito 18 %. Insisto: Compras a 11 y vendes a 13 euros.

Pues bien, ahora imagina ese mismo caso pero dándole la vuelta, como si se tratara de un calcetín. Ves la cotización y no te explicas cómo Telefónica sigue cotizando a 11 euros. Crees que lo está haciendo de pena, que no está a la altura de la competencia, que su tecnología está obsoleta y que las inversiones en Latinoamérica serán ruinosas (es un ejemplo, ¡no te lo tomes al pie de la letra!).

En ese escenario, harías algo que solo se puede hacer con derivados (también se puede hacer con la venta a crédito, que te explico cómo funciona al final de este apartado): venderías algo que no tienes esperando que el precio baje. Tu orden no sería “compra de Telefónicas a 11” como has hecho antes, sino “venta de Telefonicas a 11”. Repito una vez más que la gracia de los derivados es poder vender algo que no has comprado antes. Supón que tu apuesta es correcta y Telefónica cae a 9 euros la acción y entonces lo que haces es comprarlas para cerrar la operación. Vendes a 11 y compras a 9. Y has vuelto a ganar 2 euros por acción.

Cuando hacemos lo normal, comprar para que algo suba,

decimos que “estás largo” (long

position). En cambio, cuando vendes algo

que no tienes, lo que se llama venta al descubierto, es porque

crees que el activo va a bajar. Esta técnica se llama “estar corto”

(short position). En jerga profesional puedes oír algo como: “estoy largo

de España y corto de Japón” o su equivalente “estoy comprado de

España y vendido de Japón”. No está loco, significa que el gestor

tiene bolsa española “comprada” porque cree que va a subir y bolsa

japonesa “vendida” porque cree que va a bajar.

No te preocupes si te has perdido un poco, lo de vender algo que no tienes para comprarlo después no es fácil de entender. Te voy a confesar que, cuando empecé a especular con futuros y abría un corto (es decir, esperaba una caída del mercado), para fijar mis parámetros de inversión (nivel de salida en beneficios y nivel máximo de pérdidas) necesitaba plasmarlo de forma gráfica sobre el papel y escribirlo a mano para no equivocarme (¡no sabes cuántos problemas me ha evitado el uso del lápiz y el papel!). Yo no soy más listo que nadie pero me dedico a esto y aun así me costó pillarlo al principio; así que tranquilo si de inicio te cuesta.

Comprar un activo → estar largo → beneficios si sube → pérdidas si baja.

Vender al descubierto → estar corto → beneficios si baja → pérdidas si sube.

Esto de estar corto no significa que los “malditos especuladores” te estén insultando. La primera función que te ofrece estar corto es la cobertura (si quieres salir de dudas, puedes leer el apartado “¿Los derivados te pueden servir para algo?”, en este mismo capítulo). Hasta tú estás corto si tienes una hipoteca a tipo variable, como verás si lees el siguiente apartado.

“Oiga, que yo no especulo con mi hipoteca”

Voy a ponerte un ejemplo del día a día. Tu hipoteca, si la tienes. Desde un punto de vista financiero, ¿qué es lo que te conviene?

a) Que suba el precio de la vivienda. ¿Sabes por qué? Porque estás largo de inmuebles. Tienes comprada una posición en inmuebles, por lo que al estar largo, si suben, tu posición comprada sube de valor.

b) Que bajen los tipos de interés. ¿Y sabes por qué? Adivina. Porque estás corto, estás vendido de tipos de interés. Fíjate, tú ganas si los tipos bajan, tienes una posición corta sobre el tipo de interés. Si, por el contrario, los tipos suben, tú pierdes.

En lenguaje financiero dirías que “estás largo en inmuebles y corto en tipos” o “comprado en inmueble y vendido en tipos de interés”.

Ya ves qué “curiosas” son las finanzas. Puedes tener ahorros invertidos en un plazo fijo y a la vez tener tu hipoteca referenciada al Euribor. Si los tipos suben, tu plazo fijo subirá (cuando se renueve). En esas inversiones estás largo, estás comprado en tipo de interés. Pero, por el contrario, al tener una hipoteca a tipo variable, tu posición permanente ahí es estar corto en tipos, por lo que, cuando estos suban, pagarás más.

Los productos derivados te permitirán abrir tanto posiciones

largas como cortas.

También se pueden abrir posiciones cortas sin derivados con la llamada “venta a crédito de acciones”, una herramienta que muy pocos bancos ofrecen. Lo que hacen algunos bancos es alquilarte las acciones que ellos tienen compradas y cobrarte una comisión y un interés por ello. Y en este caso no utilizo la palabra alquilarte para que me entiendas, es tal cual. Otra opción que solo se puede hacer con acciones y brokers norteamericanos es vender directamente la acción sin tenerla. Es verdad que esto ya no es nivel Para Dummies, pero no viene mal saberlo. Si alguna vez abres una cuenta en un broker made in USA te encontrarás una orden rara que yo no te he explicado en el capítulo 5 (en el que hablo de acciones) que es short sell (venta en corto). ¿Y cómo se cierra un short sell? Pues con otra orden rara: buy to cover. No te las he explicado porque la regulación española no las permite y ahí si que traspasaríamos la frontera Para Dummies, cosa que no pretendemos.

Oso o toro

Como curiosidad, a los inversores que suelen invertir en el mercado comprando largos se les llama toros (bulls), ya que el toro ataca con su cornamenta de abajo arriba. Y a los inversores que acostumbran a invertir vendiendo en descubierto se les llama osos (bears), pues utilizan sus garras de arriba abajo.

¿Quieres motivación para aprender a invertir como un oso? John Paulson, gestor de uno de los mayores hedge fund del mundo, ganó 15.000 millones de dólares posicionándose bajista en el mercado inmobiliario americano en 2007 (si no tienes claro qué son los hedge fund te hablo de ellos en el capítulo 7).

“Dadme un punto de apoyo y moveré el mundo”

No está claro si fue el físico griego Arquímedes quien dijo esta frase allá por el siglo III a. C., pero a nosotros nos viene de perlas, por la fuerza de la descripción, para introducir la segunda cualidad de los derivados: el apalancamiento (leverage).

El apalancamiento se produce al relacionar el resultado de

la inversión con el capital invertido.

En el apartado titulado “Futuros” te pongo ejemplos detallados, pero lo importante es entender el concepto. Lo que tiene que quedarte muy claro es que, cuando inviertes al contado (la inversión normal, sin derivados), tu inversión tiene una relación directa con los resultados 1 × 1. Si compras 6.000 euros de un fondo de inversión y sube un 10 %, habrás ganado un 10 %, es decir, 600 euros (6.000 × 10 %). Con derivados, tu inversión tendrá un nominal (capital invertido) mayor que el capital efectivo que has puesto. Por ejemplo, con futuros del Eurostoxx tendríamos un apalancamiento de 10 veces, es decir, cada euro que pones se multiplica por 10. Tus 6.000 euros equivaldrían a 60.000, por lo que una ganancia del 10 % sobre 60.000 seria 6.000 euros, no 600.

Inversión al contado (sin apalancamiento) = (600 / 6.000) × 100 = 10 %

Inversión con apalancamiento = (6.000 / 6.000) × 100 = 100 %

¡Cómo mola ganar un ciento por ciento! Pero ¿cómo se te quedaría el cuerpo si sucede al revés? Inviertes tus 6.000 euros en productos derivados que dan un nominal de 60.000 y cae un 10 %. No hay que hacer números, has perdido el 100 % de tu inversión. Pierdes todo lo que has puesto. Y se podría perder aún más de lo que inviertes. Si en vez de caer un 10 cayese un 20 %, habrías invertido 6.000 y perdido 12.000 (20 % sobre 60.000 nominales) y el broker te estaría dando 24 horas para reponer fondos o ir a los tribunales. Esto, en la práctica, y con bancos y brokers de calidad no sucede. El propio broker liquida la posición antes de ir a mayores. Es el famoso margin call (no tiene una traducción estandarizada pero yo lo llamaría “reposición de fondos”).

El apalancamiento no hace que una inversión sea mejor, solo amplifica el resultado, tanto el positivo como el negativo.

El apalancamiento es peligroso. Si no te lo crees, lee el

recuadro “Hasta los Nobel se equivocan (y mucho)”. Pero, a pesar de

todo, el apalancamiento no siempre es malo. En el recuadro “Oso o

toro” te he puesto el ejemplo de las ventas en corto con las que

John Paulson ganó 15.000 millones de dólares. La rentabilidad de la

operación fue de un 600 %. Eso es un buen uso del

apalancamiento.

El apalancamiento es peligroso. Si no te lo crees, lee el

recuadro “Hasta los Nobel se equivocan (y mucho)”. Pero, a pesar de

todo, el apalancamiento no siempre es malo. En el recuadro “Oso o

toro” te he puesto el ejemplo de las ventas en corto con las que

John Paulson ganó 15.000 millones de dólares. La rentabilidad de la

operación fue de un 600 %. Eso es un buen uso del

apalancamiento.

Hasta los Nobel se equivocan (y mucho)

Uno de los mayores fiascos de la historia de las finanzas fue un hedge fund llamado Long Term Capital Management (LTCM), que gestionaban, entre otros, dos premios Nobel: Myron Scholes y Robert C. Merton. Este fondo utilizaba el apalancamiento en exceso. Lo normal era 1 x 25, esto es, por cada dólar propio pedía 25 de préstamo, otras veces 1 x 40, y en momentos puntuales llegó a tener un apalancamiento 1 x 100, es decir, por cada dólar propio tenía 100 de préstamo.

Ganó mucho hasta que las cosas se torcieron por una crisis en Rusia. Cuando tienes mucha deuda y las cosas se tuercen, quien acaba torcido eres tú. Para entendernos, en nuestro mundo de personas de a pie, significa que si vas a comprarte una casa y pones 20.000 euros, con un apalancamiento de 1 a 100 te comprarías una casa de dos millones de euros, algo impensable (aunque no tanto entre 2001 y 2005) y casi siempre acaba mal. Por cierto, el LTCM ha sido una de las mayores quiebras no fraudulentas de la historia.

¿Los derivados te pueden servir para algo?

Los derivados mueven billones de euros, y aunque tienen diferentes usos en las finanzas, se pueden concretar en dos:

Cobertura: ofrecen un

mecanismo de cobertura frente a los riesgos del mercado. Recuerda

el ejemplo de la hipoteca a tipo variable; podrías contratar un

producto derivado que te proteja de subidas en los tipos de

interés. Imagínate un derivado que, a cambio de una prima (un pago

por contratar la cobertura), limitase el tipo de interés al 2,00 %.

Podrías limitar tu riesgo y saber cuánto pagarías en el peor de los

casos: un 2,00 %. Otro ejemplo real es el caso de las compañías

aéreas y la compra de petróleo a plazos. Las líneas aéreas tienen

un importante coste en el consumo de combustible. Si este sube, sus

beneficios bajan o incluso pueden incurrir en pérdidas. Una forma

de evitar el riesgo del mercado es comprar el petróleo a un plazo

futuro y a un precio determinado, con lo que también consiguen

limitar su riesgo: conocerán a ciencia cierta su coste de

combustible y podrán ajustar sus tarifas sin perder

dinero.

Especulación: ¿de verdad te

has creído eso de que “la principal función de los derivados es

ofrecer un mecanismo de cobertura bla, bla, bla...”? Es cierto que

los derivados nacieron para eso, para protegernos de los riesgos

financieros, pero no lo es menos que los grandes volúmenes de

contratación de los derivados no vienen de la cobertura, sino de la

especulación. El principal fin de los derivados es ganar dinero.

Aquí no hay nada que cubrir. Abres una posición larga o corta

aprovechando la versatilidad de los derivados: posición larga si

crees que va a subir y posición corta si crees que va a

abajar.

Para utilizar derivados y no morir en el intento hay que

tener una buena base financiera. Cualquier aproximación a la

especulación sin la armadura del conocimiento acabará

mal.

Un uso adicional de los derivados es el arbitraje, pero no te asustes, que no vamos a entrar. Es un tema solo apto para profesionales que se basa en aprovechar las ineficiencias del mercado.

Clases de productos derivados

Ahora sí, sin más preámbulos, vamos a ir al meollo del asunto. Por si consultas algún otro libro sobre el tema, ya te adelanto que el enfoque que he dado a los derivados no es el habitual. En general, en la literatura de derivados se ponen dos palabras a modo de definición e inmediatamente se entra de cabeza a los productos derivados. Mi enfoque es que antes de entrar en detalle tengas claro qué son los derivados en general, que no son algo novedoso y que, sin darte cuenta, con negocios tan pueriles como una hipoteca a tipo variable o un contrato de arras, estás asumiendo operaciones parecidas a lo que ofrecen los productos derivados. Y, sobre todo, me gustaría que, con este capítulo, les perdieras el miedo. Ya has visto que los derivados tan solo consisten en fijar las condiciones de un contrato hoy para que se cumpla en un futuro. El miedo, o más que miedo el respeto, debes centrarlo en las partes “antinatura” de los derivados:

La posibilidad de vender lo que no

tienes (estar corto de un activo).

El apalancamiento (estar invertido en

más dinero del que realmente has puesto).

A continuación voy a presentarte los dos productos derivados principales:

Los futuros.

Las opciones.

Son los que, en mayor o menor medida, tendrán relación con tu cartera de inversión, quizá no directamente pero sí a través de fondos de inversión u otros productos financieros.

Verás que los futuros te los explico bastante a fondo. De hecho, me he saltado alguna cosita técnica pero tengo que reconocer que este apartado es para Dummies que tengan especial interés en ello, digamos que es un Dummy al cuadrado. El motivo es que los futuros son la madre de todas las batallas del mundo de los derivados y si entiendes este producto, sabrás salir por ti mismo de cualquier otro jardín. Las opciones, que también dan mucho juego, están tratadas en cuanto a sus especificidades y aquí sí que no me he alargado porque su casuística es inabarcable.

Futuros

Un contrato de futuros es un contrato de compraventa

aplazado en el tiempo, en el que se pacta de antemano el precio, el

activo subyacente (el producto) y el momento en el que se realizará

la transacción. Dicho de otro modo, un contrato de futuros es una

obligación: el comprador del futuro tiene la obligación de comprar

y el vendedor del futuro tiene la obligación de vender cuando llega

la hora del vencimiento.

Una de las claves de los mercados de futuros es que los

contratos que se mueven están estandarizados. Esto significa que

estos contratos se rigen por unas condiciones generales o normas

del mercado que describen las características concretas de cada

contrato. La gran ventaja de esta estandarización es que dota de

liquidez a la negociación diaria La estandarización de los

contratos significa que tanto el nominal del contrato, como las

fechas de vencimiento y las características de los activos

subyacentes están definidas de antemano.

Una de las claves de los mercados de futuros es que los

contratos que se mueven están estandarizados. Esto significa que

estos contratos se rigen por unas condiciones generales o normas

del mercado que describen las características concretas de cada

contrato. La gran ventaja de esta estandarización es que dota de

liquidez a la negociación diaria La estandarización de los

contratos significa que tanto el nominal del contrato, como las

fechas de vencimiento y las características de los activos

subyacentes están definidas de antemano.

Y te preguntarás ¿y esto de la estandarización y cumplimiento de normas quién me lo garantiza? Tu garante es el mercado oficial de productos derivados del país que se trate. En el caso español tenemos el MEFF (Mercado Oficial de Opciones y Futuros Financieros de España), que a su vez está regulado y supervisado por la CNMV y por el Ministerio de Economía. En el caso de los futuros franceses, su mercado organizado es el Matif (Marché à Terme Intenational de France), en Japón tienes el Tokyo Financial Exchange, etc. No te preocupes por esto ya que es tu broker el que tiene el canal operativo con cada mercado.

Lo que nos importa es que estos mercados organizados funcionan con un mecanismo de “cámara de compensación” cuya función es eliminar el riesgo de un posible incumplimiento por alguna de las partes. Imagina que has comprado un contrato de futuros sobre el petróleo y el que te lo ha vendido es un señor de Rusia (muchos rusos en Rusia, ya sabes el chiste...). En una operación entre particulares, si el señor de Rusia no cumple tienes un buen lío. ¿Cómo le reclamas tu petróleo al señor ruso? Cierto es que podrías emprender acciones legales, pero la cosa puede ser complicada. En un contrato de futuros que cotiza en un mercado organizado te puedes despreocupar absolutamente de esto: la cámara de compensación garantiza el buen fin de todas las operaciones (hasta de la del ruso).

Estos son algunos de los conceptos que debes tener muy

claros cuando te plantees operar con futuros:

Abrir

un contrato: es la operación por la que

compras o por la que vendes un contrato de futuro. Insisto una vez

más (la última lo prometo): Abrir un contrato no significa

necesariamente “comprar un futuro”. Puedes abrir un contrato

“vendiendo un futuro”, vendiendo algo que no tienes.

Cerrar

un contrato: consiste en realizar una

transacción opuesta a la que hiciste al abrir el contrato. Si has

comprado un futuro debes vender un futuro y si has vendido un

futuro debes comprar un futuro. Recuerda el ejemplo de Telefónica:

supón que en vez de acciones —como era el ejemplo— son futuros.

Cuando crees que va a subir has comprado un futuro y cerrarás la

posición vendiendo el futuro. Cuando crees que va a bajar venderás

un futuro y cerrarás la posición comprando un futuro.

Supongo que la existencia de una

cámara de compensación que te garantice que la operación es buena

te gusta, pero como esa cámara no tiene todo el dinero del mundo,

para protegerse de los incumplimientos tiene que ejercer

dos medidas que

hacen a los futuros muy característicos:

• Liquidación diaria de pérdidas y ganancias: cuando abres un contrato de futuros tienes que tener muy claro que no hay que esperar al vencimiento del contrato para saber si ganas o si pierdes. En los futuros hay una liquidación diaria de pérdidas y ganancias. La liquidación diaria de perdidas y ganancias es la liquidación en efectivo de las diferencias que se producen todos los días en la evolución de tu inversión (más adelante te he puesto un ejemplo muy simple que es la mejor forma de verlo).

• Y la otra cosa que tienes que saber es que (¿recuerdas el apalancamiento?) no tienes que poner todo el dinero que quieres invertir (el nominal de la inversión), sino una pequeña parte, que es la garantía, y como garantía que es ya puedes suponer que si la operación va en tu contra (cada día liquidan, recuerda) te harán poner más. Es el margin call que te decía antes. Piensa que la garantía sirve para cubrir los riesgos que asume la cámara de compensación.

Cómo se liquida un futuro

Ya te he explicado que puedes cerrar un futuro cuando te dé la gana. Es más, los futuros son los reyes del daytrading (las operaciones de especulación que se llevan a cabo en un solo día) y comprarlos y venderlos (o venderlos y comprarlos) en lapsos de unos minutos es lo más normal del mundo. Esto no es óbice para que sepas cómo va la cosa si esperas hasta el vencimiento del contrato:

Liquidación a vencimiento:

pues eso, te esperas a que venza. La liquidación puede ser por

entrega física o por diferencias.

Liquidación por diferencias:

hay un intercambio de efectivo por la diferencia entre el precio

pactado en el contrato y el precio de liquidación a vencimiento.

Por ejemplo, el futuro del Ibex 35. Si te esperas al vencimiento,

no va a venir un señor a tu casa llevándote una cajita con “tu

Ibex”. Y si va, sal corriendo porque está como una regadera. Si has

ganado, te dan dinero y si has perdido lo das tú.

• Liquidación por entrega: Cuidado con esta porque al vencimiento se entrega el activo subyacente a cambio del precio pactado en el contrato. Supón que vas a especular (invertir a corto plazo, quería decir, porque este es un libro para invertir) con el petróleo. Crees que el petróleo va a subir y compras un contrato en el mercado Nymex (New York Mercantile Exchange, otro mercado organizado) del petróleo Light Sweet WTI (West Texas Intermediate). Se te pasa el arroz y a tu broker también y un buen día te encuentras que eres propietario de 1.000 barriles de petróleo que, además, según las normas del contrato, se entrega en Cushing, Oklahoma (EE. UU.). Tranquilo, esto, con brokers serios no pasa. Pero como he machacado a lo largo del libro el responsable de tus inversiones eres tú, así que si te metes en futuros con entrega física (materias primas en general), ¡al loro!

Un poco de operativa

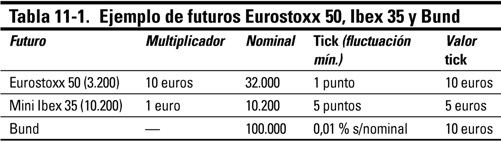

Los elementos clave para operar con futuros son:

El multiplicador o por cuántas

veces se multiplica el subyacente.

El nominal del contrato o el

valor en el que realmente estás invertido.

La fluctuación mínima (tick), que es el movimiento mínimo que genera ganancias o

pérdidas en la inversión.

El valor del tick

en unidades monetarias o el valor monetario que

supone cada movimiento del futuro.

Nota: Eurostoxx y Mini Ibex incluyen un valor de cotización a modo de ejemplo de 3.200 y 10.200 respectivamente.

Dado que un ejemplo vale más que mil palabras, observa la tabla 11-1. Si el Eurostoxx cotiza a 3.200 puntos, el valor nominal del contrato de futuros será de 32.000 euros (3.200 × multiplicador) y cada punto de fluctuación valdrá 10 euros. Si sube 10 puntos, el que esté largo o comprado, ganará 100 euros (10 ticks × 10 euros el tick), y el que esté corto o vendido, perderá 100 euros.

En el caso del Mini Ibex 35, que cotiza a 10.200 puntos, el nominal son 10.200, ya que el multiplicador es de 1 euro y la fluctuación mínima son 5 puntos del índice. Es decir, si el índice se mueve 3 puntos, no tiene incidencia en tu resultado. Imagina que estás vendido, estás corto, y el Ibex 35 cae 203 puntos, estarás ganando 200 euros (200 puntos, porque recuerda que, a efectos de cálculo va de cinco en cinco, los tres no te sirven de nada), los 200 puntos dan lugar a 40 ticks (200/5), y como el tick se paga a 5 euros, 40 × 5 = 200.

En el caso del Bund, el nominal son 100.000 euros como estándar. Supón que estás comprado a una cotización de 120,52 y sube a 120,89: ganarías (120,89 – 120,52) × 100.000 de nominal × 0,01= 370 euros.

Los futuros más simples de entender son los de índices de bolsa. Los futuros sobre otros activos, como renta fija (bonos), divisas y materias primas, tienen mayor complejidad.

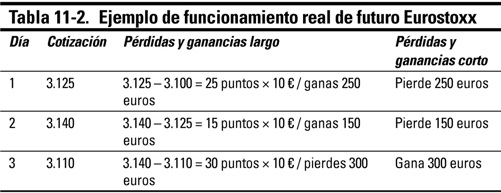

Un caso de la vida misma

Para cerrar este apartado vamos a ver un ejemplo de los de

verdad: tú crees que el Eurostoxx 50 va a subir y tu mejor amigo

cree que va a bajar. Decides abrir un largo, esto es, comprar un

futuro, pero tu amigo hace una venta en descubierto, esto es, abre

un corto. Operáis sobre el futuro de vencimiento en diciembre de

2014. El futuro del Eurostoxx cotiza a 3.100 puntos en el momento

en que abrís la posición. Como ya has visto, cada

tick es un punto,

y el valor del tick

son 10 euros. Para abrir el contrato te han

pedido 3.000 euros de garantía.

Para cerrar este apartado vamos a ver un ejemplo de los de

verdad: tú crees que el Eurostoxx 50 va a subir y tu mejor amigo

cree que va a bajar. Decides abrir un largo, esto es, comprar un

futuro, pero tu amigo hace una venta en descubierto, esto es, abre

un corto. Operáis sobre el futuro de vencimiento en diciembre de

2014. El futuro del Eurostoxx cotiza a 3.100 puntos en el momento

en que abrís la posición. Como ya has visto, cada

tick es un punto,

y el valor del tick

son 10 euros. Para abrir el contrato te han

pedido 3.000 euros de garantía.

Tú has ganado 250 + 150 – 300 = 100 euros y tu amigo los ha perdido. ¿Por qué? Porque los futuros te liquidarán las pérdidas y ganancias cada día. Aquí no sirve aquello de “a largo plazo”. En tu caso, habrás ganado 100 euros sobre una inversión de 3.000, lo cual es un atractivísimo 3,33 % en tres días (100 / 3.000 × 100), pero para tu amigo será todo lo contrario.

Al tercer día os habéis cansado y queréis cerrar la operación... ¿Cómo se hace?

Para cerrar una posición, debes hacer lo contrario a la

posición que tienes abierta: si has comprado, debes vender; si has

vendido, debes comprar.

¿Anticipan los futuros el futuro?

Cuántas veces hemos visto titulares como “Los precios de los futuros de las materias primas anticipan que....” o “los futuros del arroz anticipan que la cosecha de este año será...”.

¡Qué romanticismo! ¡Qué mística, que los precios de los futuros anticipen lo que va a pasar en el futuro....! Pues no. Nadie anticipa lo que va a pasar en el futuro. Ni siquiera los futuros.

La diferencia que hay entre el precio al contado de un activo y el precio a futuro de ese activo se llama coste neto de financiación o cost of carry y no es más que el coste de financiación en el tiempo. Si el activo del que hablamos son acciones, a ese cost of carry se le detraería el dividendo (distribución de beneficios a los accionistas). Te voy a dar un ejemplo sencillo (sin dividendo).

Donde i = tipo de interés; T = tiempo hasta el vencimiento y base = 360 en días o 12 en meses.

Veamos un ejemplo con el precio del futuro a tres meses de una acción que no paga dividendo, el precio de la acción son 40 euros y el tipo de interés 2 %

En esas condiciones, si el precio del contado es de 40 euros por acción, el precio teórico del futuro es de 40,2 euros la acción. Fin del romanticismo.

¿Verdad que te gustaba más la idea de que los futuros anticiparan lo que iba a pasar? Pues no, el precio del futuro simplemente es el resultado de aplicar el coste de financiación al precio del presente. Y nada más. A la diferencia entre el precio al contado (presente) y el precio a futuro se le llama “base” y recuerda también que la base tiende a cero a medida que se acerca el vencimiento del contrato (es muy simple, a menos días, menos coste de financiación).

Aunque todavía nos queda una razón para la mística: el precio teórico del futuro es una cosa y el precio real de cotización del futuro es otra. Puede haber diferencias, y se producen por nosotros, por las expectativas de las personas que intervienen en el mercado.

Opciones

Si la parte de futuros la has entendido, la de opciones es pan comido. Ciertamente, el mundo de las opciones ofrece un amplio abanico de oportunidades, pero para un inversor particular vamos a quedarnos con los conceptos básicos.

Una opción es un contrato por el que se otorga el derecho a

comprar o vender un activo, a un precio determinado y en un momento

concreto. A cambio de ese derecho, pagas una prima.

En las opciones también existen unos elementos clave, y son los siguientes:

Activo

subyacente: activo objeto de la opción.

Como en el caso de los futuros, hay opciones sobre cualquier tipo

de activo que te puedas imaginar: acciones, índices, bonos, y

materias primas.

Precio

de ejercicio o strike: precio fijado en el

contrato.

La

prima: precio que el comprador de la

opción paga al vendedor a cambio de obtener el derecho a comprar o

a vender (call y put).

Si te fijas en la definición, verás que se parece mucho a la de futuro, pero introduce un concepto que diferencia las opciones de los futuros: el derecho a comprar o a vender, pero no es una obligación, cosa que sí tienen los futuros.

En un futuro tienes una obligación, pero en una opción

tienes un derecho que podrás ejercer o no en función de tus

intereses.

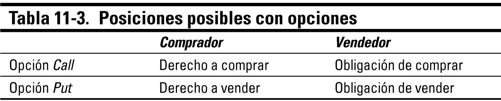

Dos tipos de opciones y sus posiciones

Existen dos tipos de opciones:

Opción Call: derecho a comprar un

activo determinado, en una fecha concreta y a un precio estipulado

(strike o

precio de ejercicio). El derecho se obtiene a cambio de pagar una

prima.

Opción Put: derecho a vender un

activo determinado, en una fecha concreta y a un precio estipulado

(strike o

precio de ejercicio). El derecho se obtiene a cambio de pagar una

prima.

Los dos tipos de opciones dan lugar a cuatro posibles posiciones ante el mercado, como puedes ver en la tabla 11-3.

Comprador de la opción → paga la prima → adquiere el derecho a comprar o vender.

Vendedor de la opción → cobra la prima → toma la obligación de comprar o vender.

Dicho en otras palabras, una opción siempre tiene dos caras: el comprador de la opción tiene un derecho que solo ejercerá si le conviene; el vendedor de la opción siempre tiene una obligación.

Ándate con ojo con las opciones porque muchas veces nos confundimos al equiparar acción con opción. Una opción sobre acciones suele tener como subyacente 100 acciones por contrato (1 opción Telefónica = 100 acciones Telefónica), por lo que el precio de un contrato de opciones sobre acciones se obtiene multiplicando la prima por cien. Así, si la prima de una opción concreta sobre el Banco Santander es de 1,10 euros, tu contrato de opción te costará 110 euros (100 acciones × 1,10 euros).

Algunos apuntes más sobre opciones

Pero no te creas que ya está todo dicho sobre las opciones. Si antes te he indicado que hay dos tipos principales, dentro de ellos se encuentran diferentes categorías y variantes.

En función del plazo en que se pueden ejercer, hay dos tipos de opciones:

Opciones europeas: solo se

pueden ejercer a vencimiento.

Opciones americanas: se pueden

ejercer en cualquier momento hasta el vencimiento.

En función de la diferencia entre el precio de ejercicio y la cotización del subyacente:

Opciones in the

money, cuando ganamos dinero ejerciendo

la opción.

Opciones at the

money, si no ganamos ni perdemos

dinero.

Opciones out of the

money, cuando perdemos dinero y no vale

la pena ejercer la opción.

Lo entenderás con el siguiente ejemplo: tienes una opción Call de Grifols con un precio de ejercicio de 20 euros, es decir, que tienes derecho a comprar acciones de Grifols a 20 euros.

Si la acción cotiza a 23 euros, la

opción está in the

money. Puedes comprar a 20 euros (precio

de ejercicio o strike) una acción que vale

23.

Si la acción cotiza a 20 euros, la

opción está at the

money.

Si la acción cotiza a 18 euros, la

opción está out of the

money. Tienes el derecho a comprar a 20

euros una acción que, si vas al mercado, la puedes comprar por

18.

En cambio, en las opciones de venta o Put ocurre lo contrario. Cuanto más alto es el precio al que se ejerce, más in the money está la opción, ya que estás vendiendo y te interesa vender al precio más alto posible: imagínate una put de Repsol a un precio de ejercicio de 18 euros, esto es, derecho a vender acciones de Repsol a 18 euros.

Si la acción cotiza a 18 euros, la

opción está at the

money.

Si la acción cotiza a 16 euros, la

opción está in the

money. Puedes vender a 18 euros —precio

de ejercicio— una acción que vale 16.

Si la acción cotiza a 20 euros, la

opción está out of the

money. Podrías vender a 18 euros una

acción que, si vas al mercado, la puedes vender a 20

euros.

Usar opciones como vehículo de inversión es tremendamente

complejo (bastante más que los futuros) y su uso requiere un

elevado conocimiento financiero. Te aviso porque hay

plataformas online

que te ofrecerán la especulación en opciones

como “pan comido” y ni es pan, ni mucho menos comido. Es difícil,

tanto como para que ese pan se te atragante...

Productos derivados para inversores de a pie

De pasada, voy a presentarte dos tipos de productos derivados muy populares entre los inversores particulares: los warrants y los contratos por diferencias (CfD).

Warrants

Piensa en todo lo que te he contado sobre opciones: estás comprando el derecho a comprar o vender un activo en un momento concreto a un precio determinado, a cambio de pagar una prima. Si crees que un warrant es una opción, estás en lo cierto, lo que ocurre es que es un mercado con características propias. La diferencia es que las opciones se negocian en un mercado organizado (Meff, en el caso español) y, en los warrants, el creador es una entidad privada (Citibank, Société Général, etc.). Otra diferencia significativa es que las opciones se pueden comprar y vender, y los warrants solo se pueden comprar.

Contrato por diferencia (CfD)

El nombre viene del inglés Contract for Differences. Como su nombre indica, es un contrato entre dos partes en el que se intercambia la diferencia de precio de un activo financiero entre el valor actual y el valor futuro al cierre del contrato.

El contrato se establece entre el inversor y un broker privado sin que exista un mercado oficial (ojo aquí, recuerda la importante función de la cámara de compensación de los mercados organizados). El funcionamiento es muy similar al de los contratos de futuros, y se pueden tener tanto posiciones largas como cortas. También se da el efecto del apalancamiento que en algunos CfD puede ser muy elevado: son habituales niveles de apalancamiento de 20 veces en algunos brokers, y para el mercado de divisas se pueden encontrar apalancamientos superiores (de unas 40 veces y más).

La mala fama de los CfD

En octubre de 2014, la CNMV emitió una nota de prensa preocupante sobre los CfD que decía lo siguiente: “La CNMV advierte que el 75 % de los inversores en CfD pierde dinero”. Además, añadía: “... la pérdida media por inversor en las empresas analizadas asciende a 3.300 euros, siendo de más de 5.000 euros de media por inversor en alguna entidad y llegando a ser, en algunos casos concretos, superiores al millón de euros”.

Por mi parte, no tengo especial interés en defender los CfD, pero tampoco en demonizarlos. Son un producto financiero más que, digan lo que digan, está mucho más dirigido a la especulación (apalancamiento) que a la inversión tradicional a largo plazo. Posiblemente, el problema de estos inversores que cita la CNMV es que se pusieron a operar con CfD en modo inversor, del mismo modo que cuando compran sus acciones a largo plazo “porque es una buena empresa”, y el problema es que cuando te metes en el campo de juego de los especuladores sin la preparación ni la mentalidad adecuada, te llevas un tortazo, con la mano abierta, en toda la cara. C’est la vie!

Es habitual entrar en cualquier página web de información

económica y empezar a ver anuncios de brokeres de CfD y

warrants que

ofrecen la posibilidad de obtener ganancias muy altas a través de

la inversión en estos productos. Eso no es invertir, es especular

y, te lo vuelvo a decir: si no estás preparado para la

especulación, te llevarás un buen golpe (y si lo estás, de entrada,

también).

Estrategias de inversión con derivados para el inversor particular

Ahora te voy a mostrar dos maneras de utilizar los derivados con muy poco riesgo y que, o bien te cubrirán riesgos o bien te aportarán una rentabilidad adicional:

Cobertura de una cartera con

futuros.

Venta de opciones de compra o

call cubierta

(covered call).

Vamos a verlas con detalle.

Cobertura de una cartera con futuros

Imagínate que tienes una cartera de bolsa española por valor de 50.000 euros. Tienes tus dudas sobre la evolución futura de la bolsa española, pero no quieres vender porque crees que puede subir (lamentablemente, buena parte del tiempo estamos así). Si estás largo en contado, puedes ponerte corto en futuros, esto es, vender futuros. 50.000 euros con un Ibex en 10.000 puntos se cubriría con cinco contratos de Mini Ibex (multiplicador 1 euro). Si la bolsa cae, lo que pierdas en tu cartera de contado lo ganarás por la parte del futuro y, si sube, al revés, lo que ganes por contado lo perderás por futuro. Es una cobertura parcial para momentos concretos del mercado. Para ajustarla, se debería incluir la Beta de la cartera (desarrollo este concepto en el capítulo 13)... Pero no te compliques la vida y, aunque el ajuste no sea perfecto, estarás cubierto.

Call cubierta

Ahora imagina que tienes 1.000 acciones de BBVA en tu cartera compradas a 4,5 euros y hoy cotizan a 7 euros. Crees que están a un buen precio y que es difícil que suban más, por lo que no te importaría venderlas. En el mercado hay una call a tres meses con precio de ejercicio de 7,50 euros y una prima de 0,90 euros por acción. Puedes vender la call, esto es, asumir la obligación de vender las acciones, por lo que cobras 900 euros (1.000 acciones × 0,9 euros). Si BBVA no sube, el comprador no ejercerá la opción y podrás ir repitiendo la operación e ir ganando dinero a base de primas; si sube, venderás a un precio del que ya pensabas que era un buen precio con la propina de 900 euros más.

Como inversor particular no necesitas operar forzosamente ni con futuros ni con opciones. La cara amable de los derivados son los warrants y sobretodo los CfD, aunque estos productos, siendo más amables para un particular, son muy imperfectos en comparación a la materia prima de calidad (futuros y opciones). Lo que sí que es importante que comprendas es qué papel tienen los derivados dentro de tus productos de inversión tradicional (fondos de inversión, planes de pensiones, ETF), si están como cobertura o son en sí mismos el objeto de la inversión. Dicho lo anterior, añado que si decides dedicar algo de tiempo, los derivados son muy agradecidos y cubrir una cartera de acciones de contado te va a costar un clic y muy pocos euros (una comisioncilla de 10 a 25 euros). Y en la especulación no voy a entrar porque no son el objeto de este libro, pero los incontables inventos que permite son casi tan atractivos como ir al cine con el cubo de crujientes palomitas recién hechas.

Como ya te he comentado en otros puntos de este capítulo, lo

peligroso es el apalancamiento. Si conduces un scooter, no te

puedes poner a correr con Marc Márquez en una máquina de 250

caballos en un circuito de motos. Aunque te guste correr por el

monte, no puedes lanzarle el guante a Kilian Jornet en una carrera

de 48 horas. Y si estás en el estadio de plazos fijos y fondos de

inversión no puedes ir a los derivados. Be careful my friend!

Los productos estructurados

Tras los futuros y las opciones creo que puede ser interesante que conozcas uno de los productos estrella de la banca. Me refiero a los productos estructurados.

“¿Y qué tendrán que ver los estructurados con los derivados?”, quizá te preguntes. Pues mucho, porque cuando inviertes en un estructurado no haces más que comprar un soso producto de renta fija con un derivado de propina (lo que pasa es que a veces la propina sale más cara que la factura).

Un producto estructurado es el resultado de combinar

distintos productos financieros con el objetivo de crear un nuevo

producto que nos ofrezca una relación rentabilidad-riesgo más

atractiva que los propios subyacentes en los que se basa. En

general se utiliza como base un producto de renta fija (bono)

combinado con una o varias opciones.

Este sería el esquema tipo de fabricación de un producto

estructurado (es el modelo más simple):

Bono cupón cero + opción financiera

Un bono cupón cero no paga cupones, y la rentabilidad se obtiene porque se compra por un valor inferior al nominal. Imagina que el banco quiere emitir un producto estructurado por 100 unidades y que encuentra un bono con cupón cero que se emite por un nominal de 100, pero que hoy, al ser cupón cero, el banco solo necesita 85 para comprarlo. Asunto resuelto pues, el banco garantiza que devolverá 100 al vencimiento y tiene un bono con cupón cero que pagará 100 al vencimiento, y como lo está comprando a 85, al banco todavía le quedan 15 unidades para comprar un opción y para cobrar sus comisiones. ¿Me sigues? Sería así.

Producto estructurado por valor de

100.

Bono con cupón cero por nominal de

100, con lo que el banco tiene cubierta la devolución del

estructurado, y por el que hoy solo paga 85.

Para comprar la opción y cubrir comisiones el banco tiene 15.

Es decir, a través de la llamada ingeniería financiera se crea un activo diferente a partir de la combinación de otros activos. Otro ejemplo sería un producto garantizado a cuatro años sobre el Ibex 35 con un cupón del 5 % si el Ibex no cae más del 20 %. En este caso sabemos que, a vencimiento, tendremos nuestro capital íntegro. Si el Ibex nunca ha caído más de un 20 % en los cuatro años que dura el producto, nos pagarán un 5 %; y si en algún momento ha caído un 20 % o más, no nos pagarán ningún cupón y nos limitaremos a recuperar nuestro capital.

Un estructurado puede tomar como subyacente el índice Ibex 35 y, combinando distintos productos derivados, crear un nuevo producto financiero que, basado en la evolución del Ibex, permita obtener parte de la rentabilidad que aporta el índice pero, a la vez, limitar el riesgo.

Clases de productos estructurados

Si la definición de producto estructurado ya puede causar dudas, dividirlos en categorías ni te cuento, pues hay tantas como emisores de los mismos. Para no liarlo, mi consejo es dividirlos en tres categorías. Tres y solo tres:

Productos estructurados con protección total del

capital: al

vencimiento recuperarás, como mínimo, la totalidad del capital

invertido. El ejemplo anterior nos sirve para ilustrar este tipo de

productos. Es un garantizado sobre Ibex a cuatro años con un cupón

del 5 % anual si el Ibex no cae más de un 20 % con garantía de

capital a vencimiento. Se suelen construir con un bono cupón cero

(de los que te hablo en el capítulo 4) más una opción.

Productos estructurados con protección parcial del

capital: al

vencimiento, tienes asegurada la recuperación de la mayor parte del

capital. Imagínate que, para el caso anterior, el estructurador

busca un perfil de inversor que, a cambio de mayor rentabilidad,

está dispuesto a asumir mayor riesgo: Ibex a cuatro años con un

cupón del 10 % si el Ibex no cae más de un 20 %, con garantía del

90 % del capital a vencimiento. Aquí el estructurador te da una

rentabilidad potencial del 20 % y tú, a cambio, asumes riesgo de

pérdida sobre el capital invertido si el subyacente tiene un mal

comportamiento (te asegura el 90 pero no el 100 %). La fabricación

es la misma: bono cupón cero y una opción pero en distintas

proporciones.

Productos estructurados con capital no

protegido: imagínate el caso anterior del Ibex a cuatro años pero esta

vez te ofrecen el 75 % de lo que suba el Ibex con una barrera de

protección del 20 %, es decir, si a vencimiento el Ibex ha caído un

15 % recuperarías tu capital, pero si ha caído un 43 %, perderás el

43 %. Mal negocio. Asumes mucho riesgo a cambio de poca

cosa.

Los estructurados con garantía total del capital, o parcial

muy alta (con un mínimo del 80 % del capital cubierto), pueden

valorarse, ya que pueden enriquecer tu inversión. Si los

estructurados de capital no protegidos no son excepcionales,

olvídalos, pues son un producto que, dado su largo plazo, dan más

penas que alegrías.

Los estructurados con garantía total del capital, o parcial

muy alta (con un mínimo del 80 % del capital cubierto), pueden

valorarse, ya que pueden enriquecer tu inversión. Si los

estructurados de capital no protegidos no son excepcionales,

olvídalos, pues son un producto que, dado su largo plazo, dan más

penas que alegrías.

El riesgo de invertir en productos estructurados

Ya sé. Has invertido en el estructurado garantizado sobre el Ibex 35 que hemos visto como ejemplo. Como es garantizado, no tienes riesgo alguno. Es garantizado, a fin de cuentas. Pues va a ser que no. Tu estupendo garantizado presenta riesgos que es conveniente analizar antes de invertir en él.

Riesgo

de crédito: Imagina que ese bono cupón cero es una empresa que quiebra

(Lehman Brothers, Kaupthing Bank, Enron, Espirito Santo

International...).

Si el bono con el que está fabricado tu estructurado quiebra, te da igual lo que haga el subyacente. Tu inversión ha quebrado y recuperarás un valor muy bajo de la misma.

Riesgo

de liquidez: si

tienes comprado un activo que cotiza en un mercado líquido, lo

puedes vender cuando quieras; es lo que pasa con las acciones y con

los bonos y, por supuesto, con los fondos de inversión y ETF (si no

recuerdas qué son, dale un repaso al capítulo 15). Los mercados de

futuros y opciones también son muy líquidos. Necesito mi dinero,

pues vendo. Quiero saber cómo evoluciona mi inversión, pues miro el

mercado. Esto no es así en los estructurados. No hay un mercado

líquido donde puedas ver cómo cotiza tu producto, y lo que es peor:

si lo quieres vender, suele tener altas comisiones de reembolso y,

además, al no existir un mercado líquido y transparente, solo

tendrás un comprador potencial: el banco que te lo ha vendido. No

sé cómo piensas, pero tener que revenderle algo al mismo tipo que

te lo ha vendido y no tener otra alternativa... no suele ser la

mejor estrategia de venta. Palmas fijo, salvo que el subyacente

haya evolucionado muy bien.

Intenta no vender por

necesidad. Si inviertes en un estructurado, que sea para mantenerlo

a vencimiento, el único caso en que ofrece toda la fuerza de su

estructura: garantías y rentabilidad.

Riesgo

de derivado: ya has visto que las

opciones son muy seguras... siempre que estén cotizando en un

mercado regulado que garantice el buen fin de las operaciones. Pero

¿qué pasa si se trata de una opción que no cotiza en un mercado

regulado? En el caso de los estructurados puede haber un riesgo

adicional que es su construcción con derivados OTC.

Estas siglas significan Over The Counter y quieren decir “fuera de mercado”, es decir, se trataría de un producto derivado contratado a medida y no en un mercado organizado, por lo que no hay cámara de compensación que los respalde. Si el estructurado lo hacen con una opción en la que la contraparte es el banco ABZ del Capitistán... chi lo sa?

Riesgo

de inflación: imagínate un producto de capital garantizado a ocho años. No

va bien ni se cobra el cupón, pero no has perdido nada porque da

capital protegido. Pues no; pierdes la inflación, y en un periodo

de inflación normal podríamos estar hablando de un 14-18 % de

pérdida acumulada.

A largo plazo, no ganar es perder por el impacto de la inflación.

Riesgo

de mercado: el

subyacente sobre el que invierte el estructurado oscila al alza y a

la baja, como cualquier inversión.

Cuándo y por qué invertir en estructurados

Los productos estructurados tienen muy mala fama, y es frecuente leer artículos donde se tratan de forma despectiva. El problema no es la existencia de productos estructurados en sí, sino la forma en que se comercializan y el momento en que se suelen lanzar al mercado.

Piensa en cómo se comercializan. ¿Cómo crees que una red comercial de banca formada por gestores comerciales de a pie puede explicar productos tan complejos como los estructurados? Solo te diré que en un artículo de Sergio C. Fanjul publicado en El País el 28 de septiembre de 2014, Juan Ignacio Gil Gómez, nada más y nada menos que físico de formación y que trabajaba en banca como gestor cuantitativo (quant) decía que: “Cuando estaba en banca, a veces me encontraba ante productos tan complejos que ya no es que me costara valorarlos, es que tenía que dedicar mucho tiempo y esfuerzo para entenderlos”.

Además, se suelen lanzar al mercado en momentos de euforia, cuando el inversor pide riesgo y no repara en que, cuando los activos llevan años subiendo, es posible que no tengan fuelle para seguir ese recorrido.

Si quieres invertir en estructurados, sigue la siguiente

guía:

1. Elige siempre estructurados con protección total del capital y ocasionalmente con protección parcial. Si no tienen una alta protección del capital no inviertas: para asumir el riesgo tienes opciones mucho mejores como los fondos de inversión.

2. Que solo tengan uno o dos subyacentes máximos (dos índices o dos acciones) y no cuatro, cinco o hasta seis subyacentes como a veces se lanzan. Alguno saldrá mal, seguro.

3. Que estén muy bien diseñados: claros, transparentes y con posibilidades reales de obtener rentabilidad.

4. Que tengan sentido en tu cartera: si ya tienes bolsa española a través de un fondo ¿Qué te aporta un estructurado sobre BBVA y Santander?

Y como te vengo diciendo desde el principio del libro y no me cansaré de repetir, pregunta, pregunta y pregunta hasta que comprendas perfectamente qué te están ofreciendo y qué implicaciones tiene.