Capítulo 3

Por qué la economía clásica no sirve para invertir (pero esta sí)

En este capítulo

Nociones de economía para

inversores

Nociones de economía para

inversores

Las escuelas económicas más

seguidas por los gestores: austriacos versus keynesianos

El ciclo económico y la curva

de tipos

“Hay dos tipos de economistas: los que trabajan para hacer

más ricos a los ricos y los que trabajamos para hacer menos pobres a los pobres.”

JOSÉ LUIS SAMPEDRO

Algunos estudios indican que hasta el 80 % de la variación de una cartera se debe a la evolución de la economía y no a la selección de inversiones concretas. En cambio, un gestor estrella como Peter Lynch afirma: “Dedico unos 15 minutos al año al análisis económico”, y Lynch sabe de lo que habla: fue el gestor del fondo de Fidelity Magellan Fund entre 1977 y 1990, con el que obtuvo una rentabilidad media superior al 20 % anual.

Pero como tú no eres Peter Lynch, te recomiendo que aprendas cuatro nociones de economía. El conocimiento del entorno económico te ayudará a seguir los razonamientos de la prensa económica. Pero no te hagas ilusiones: hay truco. Los mercados son un mecanismo de descuento: anticipan el futuro y eso nunca ha sido fácil. Para que te hagas una idea, siempre miran hacia delante y, cuando la noticia ya es pública y esperada, ya está reflejada (descontada) en el precio de los activos.

Para simplificar las explicaciones, vamos a seguir la simbología de los economistas. Como verás, facilita la tarea de relacionar unas variables económicas con otras. En economía se dan múltiples relaciones causa-efecto: una variación en una magnitud puede tener implicaciones en muchas otras y la forma fácil de verlo es esta:

↑

Significa “incremento”.

↑

Significa “incremento”.

↓ Significa “decremento”.

⇒ Significa “implica”.

Para practicar, vamos a usar esta simbología con tu economía doméstica:

↑ gastos y a la vez ↓ ahorro ⇒ ↓ liquidez

La interpretación oficial sería que si en casa “incrementas” tus gastos y “decrementas” tu ahorro, “implica” que “decrementas” tu liquidez. La interpretación real es que si eres tan inconsciente como para “incrementar” tu tren de vida y “decrementar” el ahorro para tu jubilación, “implica” que tendrás un problema serio dentro de unos años, cuando te jubiles.

Ahora que ya nos hemos puesto de acuerdo en el lenguaje gráfico que vamos a utilizar, podemos pasar sin más preámbulos al tema de este capítulo, las nociones indispensables de economía para que entiendas, en la medida de lo posible, la lógica de los mercados.

Indicadores de coyuntura

Los indicadores de coyuntura son unas variables económicas

que nos explican cómo ha evolucionado la actividad económica de un

país o de cualquier zona económica particular, ya sea la Unión

Europea, Francia, La Rioja o tu ciudad.

Los indicadores de coyuntura son unas variables económicas

que nos explican cómo ha evolucionado la actividad económica de un

país o de cualquier zona económica particular, ya sea la Unión

Europea, Francia, La Rioja o tu ciudad.

De estas variables, más que conocer su evolución pasada (que también puede ser útil) nos interesa conocer el pronóstico, los datos que se esperan para el futuro próximo, que son los que mueven a los mercados (es un mecanismo de descuento, remember). Estas previsiones, dicho sea de paso, tienen la mala costumbre de incumplirse. No vamos a verlos todos, pues para eso puedes consultar Economía para Dummies y Cómo funciona la economía para Dummies, en esta misma colección. Solo te voy a explicar los dos indicadores más importantes para cualquier inversor: el Producto Interior Bruto (PIB) y la inflación.

Producto Interior Bruto (PIB)

El Producto Interior Bruto (por sus siglas, PIB; en inglés,

GDP, Gross Domestic

Product) es un indicador macroeconómico

que mide la actividad económica de un país y comprende los bienes y

servicios producidos en él durante un periodo de tiempo

determinado. También se puede calcular el PIB sobre territorios

mayores, como la Unión Europea, o puede desgranarse a nivel de

agregado más pequeño como una comunidad autónoma, región e incluso

ciudad. El PIB se publica trimestralmente, pero el dato más

importante es el cierre anual, la madre del cordero en cuestiones

económicas.

Sin embargo, si lo tomamos de forma aislada, no podemos valorarlo. Aunque, obviamente, nos interesa saber si un país crece o no, igual de importante es saber en qué medida lo hace respecto a su entorno económico. Me explico, puede estar muy bien que España crezca un 1 %, pero si el promedio de países de la zona euro crece un 2,75 % ¿nuestra economía lo está haciendo bien o mal? Crecer, sí que crece, y eso es positivo, pero quizá no estemos gestionando los recursos tan bien como nuestros vecinos.

Y con esto te acabo de desvelar uno de los aspectos más

complicados de la economía: todo es relativo. La información

económica siempre debe valorarse en su contexto temporal y

geográfico. Si un país crece un 2,8 % diríamos que lo está haciendo

bien, pero si ese país es Brasil y su grupo de países comparativos

(los BRICS, de los que te hablaré en el capítulo 14) está creciendo

a un promedio de casi un 7 %, ¿cómo lo está haciendo

Brasil?

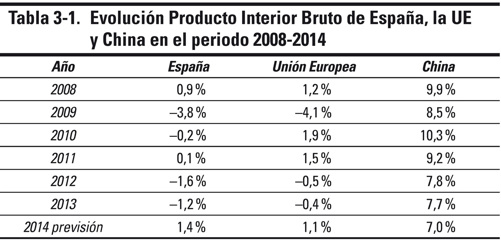

En la tabla 3-1 puedes ver las cifras de la evolución del PIB de los años 2008-2014 de la economía española, de la Unión Europea y de China.

Podemos ver que la evolución del PIB español y el de la Unión Europea, con la que compartimos características (países de larga tradición industrial, fuerte presencia del sector servicios y mercados muy regulados) tienen una evolución parecida. Excepto en los años 2010 y 2011, el resto de años la evolución es pareja. Por otro lado, tenemos los datos de la gran potencia emergente. ¿Podemos comparar los datos de China con los de España? Claramente no, su entorno y situación histórica son totalmente distintos, por lo que es bueno saber leer entre líneas y no quedarse con el dato aislado. Que la previsión de crecimiento en China sea de un 7 % es bueno. Que la serie histórica de los últimos tres años sea descendente (7,8 %, 7,7 %, 7,0 %) hace pensar que la cosa quizá no vaya tan bien.

No te olvides de que todo dato económico es

relativo.

No sé si te habrás fijado, pero no he puesto la fuente de la información de la tabla 3-1. Y lo he hecho a propósito, porque la economía no es una ciencia exacta y cada institución, sea el Fondo Monetario Internacional (FMI), el Banco Central Europeo (BCE) o el servicio de estudios de un banco, hace sus propios cálculos, que casi nunca coinciden. Además, según los últimos datos, las estimaciones se modifican de vez en cuando. Esos datos modificados son las famosas “revisiones” con las que nos suelen obsequiar varias veces al año.

Cómo se calcula el PIB

Existen diversos métodos para calcular el PIB, pero el que se basa en el gasto es el más intuitivo y con él vamos a trabajar:

PIB = C + I + G + (X-M)

O lo que es lo mismo:

PIB = Consumo + Inversión + Gasto público + Exportaciones netas (exportaciones-importaciones)

El PIB incluye todos los sectores de la economía: el sector privado, con el consumo y la inversión; el sector público, con el gasto público, y el sector exterior con las exportaciones netas. En las economías desarrolladas, como es el caso de España, el factor más importante, con diferencia, es el consumo, que suele representar entre el 65-70 % del PIB.

Dos claves sobre el PIB que controlan los buenos inversores (como tú)

En esta vida hay dos clases de inversores: los de telediario y los inteligentes. El inversor de telediario es el que se queda con el dato aislado “España va bien, el PIB ha subido”, pero el inversor inteligente (como llegarás a ser tú) ve más allá y, antes de tomar cualquier decisión, analiza los siguientes parámetros:

La relación entre producción y

ventas.

Las causas de los datos del

PIB.

Vamos a verlos en detalle.

Al calcular el PIB, la producción de un país se contabiliza en el momento en que se “fabrica”, no cuando se vende.

En 2005, España tuvo un crecimiento económico del 3,4 %

(cuando hablo de crecimiento económico también me refiero al PIB).

Vamos a exagerar y a imaginarnos que todo ese PIB se debió a la

construcción (quizá tampoco exageramos tanto). Aunque en 2005 no se

hubiese vendido una sola casa de las que se construyeron, el hecho

de construirlas implica contabilizarlas en el PIB de ese año, 2005.

¡Qué bien! El mero hecho de apilar ladrillos y cemento nos

convierte en un país de alto crecimiento económico. Aunque luego

nadie quiera lo que hemos construido y nos lo comamos con

patatas.

En 2005, España tuvo un crecimiento económico del 3,4 %

(cuando hablo de crecimiento económico también me refiero al PIB).

Vamos a exagerar y a imaginarnos que todo ese PIB se debió a la

construcción (quizá tampoco exageramos tanto). Aunque en 2005 no se

hubiese vendido una sola casa de las que se construyeron, el hecho

de construirlas implica contabilizarlas en el PIB de ese año, 2005.

¡Qué bien! El mero hecho de apilar ladrillos y cemento nos

convierte en un país de alto crecimiento económico. Aunque luego

nadie quiera lo que hemos construido y nos lo comamos con

patatas.

Ahora imagina que esas casas se empiezan a vender en 2013. Pues resulta que la venta de esas casas no tiene incidencia en el PIB del año 2013 porque no se permite contabilizar dos veces un mismo bien. Ya se contabilizaron en el PIB de 2005 y no pueden volver a contabilizarse en el de 2013. Esto es muy importante.

Un PIB alto solo significa que se está produciendo mucho,

pero no necesariamente que las empresas vendan mucho. De entrada,

indica una cosa: acumulación de existencias. Ahora ya no te

resultará tan extraño que un país entre en recesión después de un

PIB anormalmente alto porque conoces el motivo: acumulación de

existencias. Para predecir crisis futuras es más adecuado prestar

atención a la acumulación de inventarios que al PIB

trimestral.

Y antes de que me lo preguntes: la evolución de los inventarios se refleja en la letra I de la ecuación del PIB que has visto: en la Inversión. Porque los bienes que se producen y no se venden se contabilizan en los inventarios de las empresas.

La creencia (tan seguida por los gestores de carteras) de

que un crecimiento del PIB siempre implica que las empresas vayan a

ir mejor y, por lo tanto, la bolsa vaya a subir no es cierta en

todos los casos. Si el PIB crece por acumulación de inventarios

¡ten cuidado!: la recesión está cerca, y probablemente la bolsa se

adelantará y caerá (y ese será el momento en el que los lectores

que se hayan saltado este capítulo dirán “no entiendo cómo puede

caer, con lo bien que va la economía”, porque no sabrán que los

mercados son un mecanismo de descuento).

Vuelvo aquí al segundo punto que tienen en cuenta los buenos inversores cuando analizan el PIB: las causas que subyacen a ese indicador. Recuerda lo que te he dicho en el apartado anterior: el PIB aumenta en el momento de la producción. Supongamos que se produce una catástrofe natural que se lleva por delante una ciudad entera. A medida que esa ciudad se reconstruya, el PIB aumentará. Piensa también en los altos niveles de polución que existen en algunos países emergentes por una falta de regulación y todo para que la industria crezca sin límite. En ambos casos el PIB crece, en uno a costa de reconstruir una ciudad arrasada y en otro a costa de la salud de sus ciudadanos. Que el PIB crezca es bueno, pero ¿a cualquier precio?

Y es que el PIB también puede crecer por malas razones.

“España va bien”

¿Qué pasa cuando la economía crece? Lo siguiente:

↑ PIB ⇒ ↑ Inversión ⇒ ↓ Desempleo

Si lo has leído bien, entenderás que un incremento del PIB implica un incremento de la inversión (si no le ves la lógica, repasa el apartado anterior), lo que provoca un decremento del desempleo. Cuando la economía crece, los empresarios invierten para producir más y que los empresarios inviertan es una gran noticia para toda la sociedad: hay más trabajo y baja el desempleo. Por desgracia, cuando hay una recesión pasa lo mismo pero al revés: los empresarios dejan de invertir, se produce menos, hay menos trabajo y se incrementa el desempleo, o dicho de otra forma:

↓ PIB ⇒ ↓ Inversión ⇒ ↑ Desempleo

Estamos acostumbrados a ver que el PIB sube, pero también se producen ciclos en los que la economía, en vez de crecer, se encoge (y los hemos vivido hace muy poco) y entra en lo que se llama recesión.

Técnicamente hablando, una economía está en recesión cuando

presenta dos trimestres consecutivos con PIB negativo.

Quien mejor definió lo que es una recesión fue el presidente norteamericano Harry Truman, quien dijo aquello de que “hay una recesión cuando tu vecino pierde su empleo. La crisis se produce cuando tú pierdes el tuyo”.

Inflación

La inflación es el aumento generalizado de los

precios.

Por lo que se refiere al ámbito de gestión de tus inversiones es, seguramente, la variable más importante que debes controlar. De hecho, la principal preocupación del Banco Central Europeo es mantener la estabilidad de los precio con una inflación objetivo fijada en el 2 % anual.

Cada maestrillo tiene su librillo

Si sueles seguir la información económica en los medios de comunicación, quizá te hayas preguntado alguna vez por qué el banco central norteamericano (conocido como Reserva Federal o FED) emite tanto dinero y parece que se preocupa menos de la inflación que su homólogo europeo. Muy sencillo: la regla de la FED no es el riguroso control de la inflación, sino que su principal objetivo es el mantenimiento del pleno empleo. No es que a los estadounidenses no les preocupe la inflación, que les preocupa, y mucho, pero en su escala de prioridades la primera está clara: el pleno empleo de la población. Los yanquis piensan que si la gente tiene trabajo, el resto de problemas se irán solucionando... y razón no les falta.

Quien dice dinero, dice patatas

Si un gobierno emite dinero en exceso, los precios aumentan

y se genera inflación.

El que controla la llave del grifo del dinero es el gobierno a través del banco central. Cuando hablamos de un “banco central” nos referimos a la institución pública que actúa como autoridad monetaria en un país (o zona geográfica, como es el Banco Central Europeo) y es responsable de la ejecución de las políticas monetarias —ahora lo veremos— que legisla el gobierno.

Sé que es difícil ver el dinero como cualquier otro producto, pero es así: cuando hay mucho de algo, cuando sobra, ese algo vale menos y, cuando hay poco, cuando falta, vale más. Donde pone “algo” puedes poner lo que quieras: patatas, lechugas, platino... o dinero.

Cuando hay poco dinero en circulación

(la oferta monetaria es escasa), cada unidad monetaria es muy

valiosa. El valor del dinero es alto y, por lo tanto, se pueden

comprar muchas cosas con él.

Cuando hay mucho dinero en

circulación, cada unidad monetaria vale menos y es necesario más

dinero para comprar bienes.

La oferta monetaria —cantidad de dinero disponible en una

economía— y la inflación mantienen una relación directamente

proporcional: cuanta más cantidad de dinero pone un gobierno en

circulación, más alta es la inflación.

Cuando se habla de “políticas monetarias” no pienses que el gobierno hace cosas muy complicadas. Es tan sencillo como regular la cantidad de dinero en circulación —oferta monetaria—y determinar los tipos de interés, que no dejan de ser el precio del dinero. Así, se habla de:

Políticas monetarias expansivas:

aumentar el dinero en circulación y reducir el precio del dinero

(bajar los tipos de interés).

Políticas monetarias restrictivas: lo

mismo pero al revés; retirar dinero de la economía y hacerlo más

caro (subir los tipos).

Por qué a los gobiernos les gusta tanto darle a la manivela

Ahora ya entiendes que si se fabrica más dinero del necesario se genera inflación. Entonces te preguntarás por qué a un gobierno le da por imprimir más dinero del que necesita si sabe que va a “fabricar” inflación. Pues pueden tener varios motivos:

El país está muy endeudado y el

gobierno busca una alta inflación para pagar las deudas con mayor

facilidad. Igual que la inflación erosiona el valor del patrimonio,

también erosiona las deudas. Si un gobierno debe hoy 100 y la

inflación es del 10 % anual, en un año su deuda en términos reales

será de 90. La inflación disminuye el valor de la deuda en términos

reales.

El país no genera suficientes

ingresos a través de los impuestos y se dedica a imprimir dinero

para pagar sus gastos. Esta práctica suele acabar en lo que se

conoce como hiperinflación, tasas de

inflación muy elevadas de incluso el 50 % mensual o más. En el

periodo 1972-1987, algunos países de América Latina experimentaron

tasas medias de inflación anual tan escandalosas como un 3.710 % en

México o un 2.789 % en Perú. Imagínate cómo estaba la cosa que

decían que cuando ibas a comer a un restaurante, los precios de los

platos subían en el tiempo que duraba una comida (el truco estaba

en comer muy rápido).

Para combatir una recesión

estimulando la economía a través de políticas monetarias. El famoso

QE (Quantitative Easing

o programa de flexibilización monetaria) puesto

en marcha en 2013 por la Reserva Federal de Estados Unidos es una

clara muestra de política monetaria expansiva, de la que te he

hablado en el apartado anterior.

Cómo se mide la inflación: IPC

Existen diversos indicadores económicos para medir la inflación, pero el más utilizado es el IPC o Índice de Precios al Consumo.

En España, el IPC muestra el incremento de precios de una

cesta tipo formada por 471 productos y elaborada con datos

proporcionados por 29.000 establecimientos distribuidos en 130

municipios y se ajusta anualmente. Para cada grupo se decide la

importancia o peso (la ponderación) que tiene en el conjunto de la

cesta. En el caso español, esta es la composición de 2013 y de

2014:

Fuente: Instituto Nacional de Estadística.

La composición del IPC se ajusta de forma anual, por lo que la comparación de un periodo largo puede provocar errores. Y todavía es más complicado comparar la inflación entre distintos países. Por poner un ejemplo de una categoría tan importante como es la vivienda: en el IPC español vemos que pondera un 12,46 %, si miramos el IPC holandés sube un poco más y pesa un 18,4 %, en el alemán todavía más y asciende a un 28,8 %... y aún hay más, en el IPC norteamericano la vivienda supone el 31,1 %.

La inflación que importa: la inflación subyacente

Este apartado lo voy a dedicar a un concepto muy importante aunque poco divulgado en prensa y noticiarios. Para algunos economistas, es aún más importante que el dato genérico de inflación.

La inflación subyacente o IPC subyacente es la inflación sin

incluir la energía ni los productos alimentarios no

elaborados.

Vamos a ver por qué es tan importante: es obvio que hay factores que afectan a la economía y que los gobiernos no pueden controlar. Uno de ellos es la climatología, que tiene un impacto directo en el precio de los alimentos (unas inundaciones en un mal momento pueden arruinar una cosecha), y el otro es el precio de las materias primas energéticas, básicamente el petróleo. Tanto uno como otro afectan de manera significativa a la economía. Si las malas cosechas hacen que los precios de los alimentos suban y los países productores de petróleo fijan un precio muy alto, la inflación puede subir mucho.

Supongamos que una economía está inmersa en una recesión, y

el consumo y la inversión están por los suelos. Si se produce un

año de malas cosechas y, además, sube el precio del petróleo, la

inflación subirá en exceso. La economía clásica piensa que, ante

una subida desbocada de la inflación, una buena medida es subir el

precio del dinero, esto es, el tipo de interés. Si el dinero es más

caro, habrá menos demanda de dinero y se reducirá la inflación.

Pero observa:

↑ Inflación ⇒ ↑ tipos de interés ⇒ ↓ inversión + ↓ consumo ⇒ ↓ PIB ⇒ ↑ desempleo

Lo que significa que, ante un aumento de la inflación, el gobierno sube los tipos de interés; tipos más altos suponen que tanto el consumo de las familias como la inversión empresarial se ralenticen y, en consecuencia, que el PIB se contraiga y aumente el desempleo.

Fíjate en lo importante que es interpretar bien la economía. Si el gobierno aplica medidas tradicionales sin valorar a fondo la situación ni darse cuenta de que el problema no es la inflación, sino la inflación subyacente, podría hacer añicos la economía.

Sal y pimienta

En este apartado te presento algunos conceptos interesantes en los que no voy a profundizar porque son muy técnicos. Con que te suenen me basta.

Prima de riesgo: sobrecoste que se le pide a la deuda de un país respecto de otro que se toma como referente libre de riesgo. En Europa se toma como referencia el bono alemán a 10 años (Bund). Si el bono alemán paga un 2,00 % y el español un 3,10 %, se dice que la prima de riesgo es de un 1,10 % o 110 puntos básicos (un punto básico es el 0,01 %).

Déficit público: los Estados tienen ingresos (impuestos) y gastos (gasto público). Si los gastos superan a los ingresos se genera un déficit público que se mide como un porcentaje sobre el PIB. La Unión Europea definió como niveles aceptables de deuda pública (la suma total de lo que debe un país) un 60 % sobre el PIB y, como déficit público, un 3 % sobre el PIB (Tratado de Maastricht). También se le llama déficit presupuestario o déficit fiscal.

Déficit primario: diferencia entre los ingresos públicos y los gastos corrientes en bienes y servicios sin incluir los intereses por pago de deuda. Cuando una economía tiene déficit primario saltan todas las alarmas porque los ingresos no cubren ni siquiera los gastos corrientes.

Deflación: descenso del nivel general de precios. Por norma general, no es una situación propicia para una economía, ya que el consumo decrece porque los consumidores esperan que los precios todavía bajen más. Al caer el consumo, las empresas no invierten, lo que lleva a un aumento del desempleo, y supone un descenso en el consumo Esto crea un círculo vicioso del que es difícil salir. Pero no todas las deflaciones son negativas y me refiero a la propiciada por la mejora tecnológica y el aumento de la productividad.

Estanflación: se genera cuando, en un escenario de inflación, la economía no crece o, incluso, apunta a la recesión. Es un escenario económico terrible, solo por encima de la deflación.

Encuesta de Población Activa versus datos del INEM: El Instituto Nacional de Empleo (INEM) y la Encuesta de Población Activa (EPA) son dos fuentes de datos sobre el mismo indicador pero nunca coinciden. La razón es que los datos del INEM los facilita el gobierno y se limitan a las personas apuntadas en las listas del Servicio Público de Empleo Estatal (SEPE), es decir, en situación de desempleo y que buscan trabajo. La EPA es trimestral y, como su nombre indica, es una encuesta que se elabora a partir de una muestra aleatoria de 64.000 hogares españoles. Incluye datos de personas que trabajan, personas que buscan trabajo y personas que, por la razón que sea, no trabajan pero tampoco buscan empleo.

Balanza de pagos y déficit comercial: la balanza de pagos recoge todas las transacciones entre un país y el resto del mundo. Si un país importa más de lo que exporta tiene déficit comercial. La mayoría de analistas financieros consideran que un déficit comercial superior al 5 % del PIB es síntoma de una recesión futura.

Pensar en inglés o en alemán: Keynes frente a Hayek

Gran parte de tu cartera estará invertida en fondos de inversión y planes de pensiones (productos financieros que te explicaré detenidamente en los capítulos 8 y 9, respectivamente). Por eso debes saber que detrás de un fondo hay un gestor y cada gestor, en función de la interpretación que haga de la economía, tomará unas decisiones u otras. Y las decisiones que tome el gestor acabarán afectando a la rentabilidad de tus inversiones. Ante un mismo suceso, un gestor comprará más acciones y otro las venderá. ¿Qué tiene esto de la economía que nos es tan difícil de comprender?

Aunque existen distintas escuelas económicas, las que hoy en día cuentan con un mayor número de seguidores entre los gestores de carteras son dos. Cada escuela interpreta la realidad económica a su manera y, créeme, sus visiones no se parecen en nada. El gran debate es Keynes o Hayek. Tú decides.

Keynesianismo

Sin duda, el economista con mayor impacto del siglo XX ha sido John Maynard Keynes, un licenciado en Matemáticas por el King’s College que cambió la exactitud de las ecuaciones por la imprecisión de la economía.

En la década de 1930, la gran revolución de Keynes fue que, en un entorno en el que se pensaba que el libre mercado era la mejor opción, él defendía que era beneficioso ajustar el mercado por medio de un gobierno intervencionista. Estudió la Gran Depresión de 1929 como un problema de gasto, y su propuesta de solución fue sustituir el gasto privado (el consumo y la inversión) por la intervención del gobierno (el gasto público).

Recuerda que el gasto público, la G que hemos visto en el

PIB (si no recuerdas la fórmula puedes volver al apartado “Cómo se

calcula el PIB”), incide directamente en la producción de un país.

Buena parte de los políticos de izquierdas y de centro izquierda

del mundo basan sus programas económicos en el pensamiento de

Keynes... aunque a veces se olvidan de que también recomendaba

recortar el gasto cuando las cosas van bien.

¿Y cuál era el fin último de incrementar el gasto público? Garantizar el pleno empleo. (Si no lo has hecho, te recomiendo que leas el recuadro “Cada maestrillo tiene su librillo”, unas páginas más atrás.)

En caso de recesión, los gestores keynesianos esperan una actuación contundente del gobierno y, cuando esta se produce, crece su optimismo y creen que el cambio de ciclo (de recesión a crecimiento) se acerca. Por eso, en ese momento, suelen aumentar la inversión en bonos y en bolsa. Por si no lo sabías, Keynes fue uno de los mejores gestores de carteras de su época. En sus años como tesorero del King’s College obtuvo una rentabilidad acumulada entre 1924 y 1946 del 1.675 %, según un estudio de David Chambers y Elroy Dimson de la Universidad de Cambridge y de la London Business School. ¿Qué te parece?

La escuela austriaca: Friedrich von Hayek

La segunda corriente de pensamiento económico que te quiero presentar es la conocida como escuela austriaca, que recibe su nombre de sus pensadores más importantes, los austriacos Ludwig von Mises y Friederich von Hayek.

A los austriacos, a diferencia de los keynesianos, no les gusta demasiado la intervención del gobierno. La base de su pensamiento es que intentar predecir el futuro es una auténtica pérdida de tiempo. No se puede. Y ya que no podemos predecir el futuro, debemos trabajar sobre patrones y tendencias que nos ayuden en el proceso inversor. Hayek se refirió a la pretensión de muchos economistas aficionados de lanzar predicciones económicas como la “fatal arrogancia” (y así tituló el último libro que publicó).

La escuela austriaca sostiene que la expansión artificial del crédito (por medio de políticas monetarias expansivas para reactivar la economía) crea un crecimiento económico falso que desembocará en una burbuja. Y las burbujas tienen el extraño vicio de que les gusta explotar. Para los austriacos, es el mercado, y no los gobiernos, quien debe decidir la marcha de la economía. Y en el mercado, el indicador más relevante son los precios, fiel reflejo de toda la información del sistema. Su punto de vista es que el crecimiento económico se basa en la productividad y en el ahorro y que la manipulación de los tipos de interés solo lleva a la creación de las temidas burbujas.

La escuela de Hayek cada vez tiene más seguidores en el mundo financiero (evidentemente, entre ellos no se cuentan Ben Bernanke ni Janet Yellen, expresidente y presidenta de la Reserva Federal Americana en el momento de escribir este libro, dada su afición a la maquinita de imprimir billetes). Los gestores que siguen un estilo de valor (value investing) forman una verdadera guardia pretoriana de esta escuela de pensamiento. Como verás en el capítulo 5, se basa en seleccionar acciones por sus buenos fundamentos económicos.

Además de los gestores de valor, de los que Warren Buffett es el principal exponente, hay otros grandes admiradores de la escuela austriaca y estoy seguro de que los conoces: Margaret Thatcher y Ronald Reagan. Dicen que, en 1975, cuando la Dama de Hierro ya era la líder del Partido Conservador inglés, fue invitada a una conferencia sobre asuntos económicos. Al llegar, sacó un libro de su bolso y dijo: “Esto es en lo que creemos”. El libro en cuestión era Los fundamentos de la libertad, de Hayek. Más tarde, y tras haber servido de inspiración al thatcherismo, Hayek fue condecorado por la reina Isabel II con la Orden de los Compañeros de Honor.

Te recomiendo que busques en YouTube alguno de los raps de Keynes contra Hayek, ¡son buenos de verdad! (Y sí, he usado las palabras Keynes, Hayek y rap en la misma frase.)

La biblia del inversor: el ciclo económico y la curva de tipos

Con lo que hemos visto hasta ahora ya tendrás las ideas básicas que permiten que los inversores reconozcan si una economía crece o no, si ese crecimiento es de calidad y qué camino toma la inflación que es, en general, la variable de mayor incidencia en las políticas monetarias. También hemos visto las dos corrientes de pensamiento económico-político más importantes: el keynesianismo y la de los seguidores de Hayek. Pero lo que viene ahora es todavía más importante para una inversión: aprenderás a determinar en qué momento del ciclo estamos y qué información nos proporciona la curva de tipos de interés.

Ciclo financiero y ciclo económico

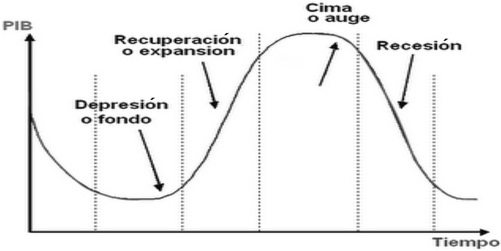

No es un secreto que la economía no crece de forma lineal. Hay periodos de muchos años seguidos de crecimiento y luego vienen unos años malos en los que la economía se contrae. Siguiendo este razonamiento, podemos deducir que ciclo económico se divide, básicamente, en cinco fases, según la definición de Arthur Burns y Wesley Mitchell en Measuring Business Cycles (National Bureau of Economic Research NBER, Nueva York, 1946). Sin embargo, otros economistas consideran que pueden ser cuatro fases (una sola expansión). La realidad nos muestra que hay ciclos que van de expansiones a recesiones sin demasiadas fases intermedias. El concepto importante es que te quedes con que la evolución de la economía no es lineal y que siempre hay ciclos alcistas y ciclos bajistas. Veamos estas cinco fases:

1. Recuperación.

2. Primera expansión.

3. Segunda expansión.

4. Estancamiento.

5. Recesión.

Fuente: www.deconceptos.com

Figura 3-1

Diagrama del ciclo económico

Como ves, invertir es muy fácil. Simplemente tienes que estar fuera de los mercados cuando la economía cae e invertir cuando crece... ¡Es broma! Invertir en función del ciclo es de todo menos fácil. Hay montones de economistas de todas y cada una de las instituciones económicas y universidades importantes intentando anticipar cuándo va a cambiar el ciclo económico y nunca lo han conseguido con un mínimo de fiabilidad. ¿Recuerdas lo que pensaba Hayek sobre las predicciones económicas? Pues parece que en esto no andaba muy desencaminado...

Una de las grandes verdades sobre la inversión es que el

ciclo económico y el ciclo financiero funcionan de forma diferente.

Y uno de los grandes errores de muchos analistas financieros (y de

la gran parte de inversores particulares) es analizar los mercados

financieros según la lógica económica, la fácil y racional, y, por

lo tanto, la que entendemos: si la economía crece, hay que

invertir. Es la lógica económica, lo que todos entendemos y

haríamos. Sin embargo, la realidad nos muestra que si la economía

decrece, pero decrece menos que en los periodos precedentes,

entonces ha llegado el momento de invertir: se anticipa el cambio.

Esta es la lógica financiera, y no es fácil entenderla ni hacer el

cambio de paradigma que te permita pensar así.

Una de las grandes verdades sobre la inversión es que el

ciclo económico y el ciclo financiero funcionan de forma diferente.

Y uno de los grandes errores de muchos analistas financieros (y de

la gran parte de inversores particulares) es analizar los mercados

financieros según la lógica económica, la fácil y racional, y, por

lo tanto, la que entendemos: si la economía crece, hay que

invertir. Es la lógica económica, lo que todos entendemos y

haríamos. Sin embargo, la realidad nos muestra que si la economía

decrece, pero decrece menos que en los periodos precedentes,

entonces ha llegado el momento de invertir: se anticipa el cambio.

Esta es la lógica financiera, y no es fácil entenderla ni hacer el

cambio de paradigma que te permita pensar así.

La otra gran verdad sobre la inversión (que ya te he

anticipado) es que los mercados financieros son un mecanismo de

descuento. Lo que hoy dice la prensa o los analistas tiene muy poco

valor porque, probablemente, el mercado ya lo ha descontado hace

tiempo. Tiene relación con el concepto anterior: la lógica

económica y la lógica financiera no suelen ir de la

mano.

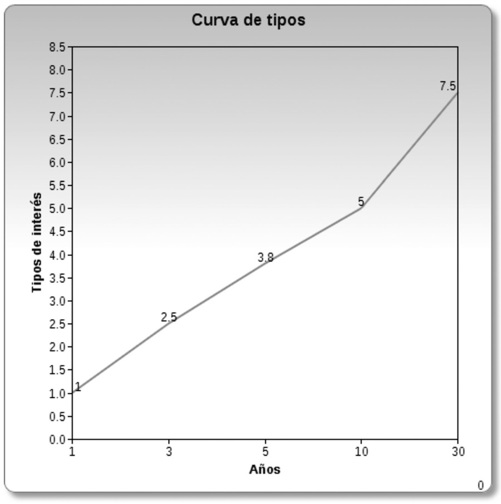

El marco de referencia para invertir: la curva de tipos

La curva de tipos (en textos más técnicos la verás como ETTI

o “Estructura Temporal de los Tipos de Interés”) no es más que la

representación gráfica de los tipos de interés que hay en los

diferentes plazos de tiempo que se negocian en el mercado. (En

realidad, más que tipos de interés, lo que refleja son las

rentabilidades que ofrece cada plazo, concepto que veremos en el

capítulo 4.) Como los tipos de interés no dejan de ser el precio

del dinero, lo que nos muestra la curva de tipos es lo que cuesta

el dinero en función del plazo durante el que queramos invertir. Si

quiero invertir a un año, la curva de tipos me dará el precio del

dinero a un año, y si quiero invertir a 30 años, la curva me dará

el precio a 30 años.

La curva de tipos te permite comparar no solo la rentabilidad entre diferentes instrumentos y plazos, sino entre diferentes países y divisas, y entre distintos niveles de riesgo crediticio (en el capítulo 4 te hablaré de esto con más calma).

Cada banco central determina sus políticas de tipos de interés. Los principales bancos centrales son el Banco Central Europeo (BCE), la Reserva Federal Americana (FED), el Banco de Inglaterra (BOE) y el Banco de Japón (BOJ), aunque el banco central chino (Bank of China) cada vez está tomando mayor relevancia acorde con la economía del país. Además, dentro de la zona euro, cada país tiene su propia curva de tipos afectada por su prima de riesgo. No es fácil ni intuitivo. ¿Cuál es la referencia, entonces? Para la zona euro, se toma como referencia la curva de tipos de la deuda pública alemana (es la que sirve como referencia de la prima de riesgo) y la otra curva de tipos importante es, cómo no, la estadounidense. Si te quieres complicar más la vida tienes la curva de tipos al contado (lo que hemos visto hasta ahora) y la curva de tipos a plazo o forward (que es la que busca determinar cuál será el tipo de interés al que se hará una inversión entre dos fechas futuras), pero no te agobies, esta última no es necesaria para tu carrera de inversor particular.

Fuente: Creación propia con www.chartgo.com

Figura 3-2

Ejemplo de curva de tipos ficticia

Y ¿por qué es tan importante la curva de tipos? Pues porque

todos los mercados financieros, y en consecuencia todos los

mercados, tanto renta fija como variable, giran alrededor del

mercado del dinero, de la curva de tipos. Fíjate: los tipos de

interés afectan, en primer lugar, al mercado de los bonos públicos

que emite el gobierno, de forma inmediata. Automáticamente, ese

efecto impacta en los bonos corporativos que emiten las empresas,

impacto que se transmite a las bolsas y que, al final, también

afecta al mercado de divisas.

Tenemos un ejemplo reciente en el programa de expansión

cuantitativa de la Reserva Federal (FED), que no ha sido más que

una política monetaria expansiva para aumentar la oferta de dinero.

En la prensa lo habrás visto como QE o Quantitative Easing. La

expansión monetaria ha provocado unos tipos de interés muy bajos

que han dado lugar a un aumento de los precios de la renta fija,

como verás en el capítulo 4. También han influido en las bolsas,

que llegaron a romper niveles de máximos históricos, y, al mismo

tiempo, los bajos tipos de interés y el aumento de la masa

monetaria mantuvieron el dólar débil frente al euro, lo que

favoreció a la industria exportadora estadounidense.

Si hay barra libre, baila

No trato de fomentar el consumo de bebidas alcohólicas, solo quiero que te fijes en lo que hace el camarero, es decir, los bancos centrales.

Los bancos centrales son hoy el jefe de la barra y sirven cócteles de tipos de interés. Son como el anfitrión de la fiesta que, cuando quiere que la cosa se anime, abre la barra libre (baja los tipos de interés y emite más dinero) y sirve los mojitos bien cargados, pero cuando la cosa se le desmadra apaga la música y requisa el alcohol para que los invitados se tranquilicen (sube los tipos de interés y drena liquidez a la economía).

Una de las claves básicas como inversor es coordinar tu plan

de inversiones con las políticas de los bancos centrales. Si abren

la barra libre, no tengas miedo de invertir en activos de riesgo y,

si la cierran, sé más cauto. Bebe o descansa según mande el

camarero del dinero.

Una de las claves básicas como inversor es coordinar tu plan

de inversiones con las políticas de los bancos centrales. Si abren

la barra libre, no tengas miedo de invertir en activos de riesgo y,

si la cierran, sé más cauto. Bebe o descansa según mande el

camarero del dinero.

Si la cosa no sube, tienes un problema

Vaya por delante que “la cosa” sigue siendo la curva de tipos. Por si las moscas.

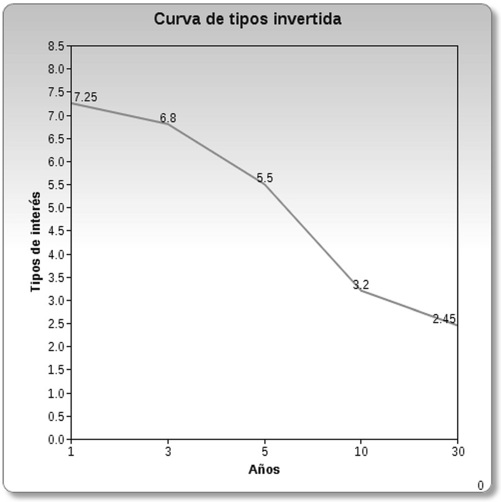

Una de las mejores cualidades de la curva de tipos es que su forma puede darnos muchas pistas. La curva de tipos generalmente sube, tiene una pendiente positiva: esto significa que los tipos a tres años son más altos que los tipos a un año, pero, a su vez, son inferiores que los tipos a diez años; va de menos a más. A veces la curva se convierte en recta (tipos similares a distintos plazos) e incluso se invierte, es decir, baja. Y cuando la cosa baja, se nos complica la vida.

Una curva de tipos invertida implica que los tipos de

interés a corto plazo sean más altos que los intereses a largo

plazo. Eso sucedería si, por ejemplo, la curva a dos años marcase

un tipo del 3,00 % y a diez años del 2,80 %, lo que significa

que los inversores están comprando bonos a largo plazo, por lo que

su precio sube y su rentabilidad cae (la relación

precio/rentabilidad te la explicaré en el capítulo 4). La

interpretación es que se espera una caída de las bolsas y una

inflación baja, lo que favorece el estar posicionado en renta fija

a largo plazo (también te hablaré de la renta fija en el capítulo

4).

Si no has acabado de entenderlo no te preocupes demasiado, cuando leas el capítulo 4 lo verás claro. De momento quédate con que los parámetros de referencia que se suelen comparar son la rentabilidad del bono a dos años con la rentabilidad del bono a diez años, y cuando la rentabilidad a dos años es superior a la de diez, se considera una curva de tipos invertida y recesión al canto.

Una curva de tipos invertida suele ser un indicador

adelantado de una futura recesión.

En la figura 3-3 te propongo un ejemplo de curva de tipos invertida muy exagerado, pero así el concepto queda claro.

Fuente: Creación propia con www.chartgo.com

Figura 3-3

Curva de tipos invertida ficticia

Antes de iniciar o reestructurar un plan de inversiones,

debes tener claro cómo va el campeonato: qué hace la curva de tipos

y qué mensaje ofrecen los bancos centrales más importantes, la

Reserva Federal Americana y el Banco Central Europeo.