Capítulo 6

Cómo seleccionar acciones ganadoras

En este capítulo

¿Diversificar o

concentrar?

¿Diversificar o

concentrar?

Ganar dinero con los

multiplicadores

Cómo hacer un análisis

fundamental

“Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia.”

JOHN TEMPLETON

Sé que para algunos lectores este es el capítulo más importante del libro, por lo que voy a intentar estar a la altura. Eso sí, si esperas encontrar en él estrategias de especulación, ya te digo que vas apañado. Y es que, conviene tenerlo presente, somos inversores a medio y largo plazo, no especuladores. Aun así, al final del capítulo, cuando te hable de cuándo entrar y salir de un valor, te explicaré alguna que otra cosita que espero pueda servirte de base para empezar a definir una estrategia especulativa. No es que te lo recomiende, es cierto, pero si tú quieres lanzarte a la aventura especulativa no voy a ser yo quien te lo impida.

La bolsa es divertida

Seguramente, al leer el título de este apartado, pienses que estoy de broma. Pero no, ¡lo digo muy en serio! Si no creyera de verdad que la bolsa es divertida, ¿crees acaso que dedicaría tantas y tantas horas y energía en buscar buenas acciones? Qué va, me dedicaría a invertir en un fondo de inversión, con la tranquilidad de que los mejores gestores del mundo cuidarán de mi dinero. ¿Entonces? Pues lo dicho, la bolsa es divertida. La bolsa nos gusta. La prueba la tenemos en el telediario: todo el mundo presta atención a las noticias sobre la bolsa. Que si sube, que si baja... ¡Es emocionante! En cambio, nos aburre soberanamente el que nos suelten datos sobre el deflactor del PIB o la inflación subyacente. En ese momento lo más probable es que cambiemos de canal. (Si todavía no estás convencido de lo que digo, echa un vistazo al recuadro “El marqués que jugaba a bolsa”.)

Pero que sea divertida no es la única razón para invertir en bolsa directamente y no a través de fondos. Hay otra no menos importante: me refiero a ganar dinero. Suena bien, ¿verdad?

Si eres prudente, diversifica

La manera más fácil de reducir el riesgo es a través de la diversificación (puedes repasar lo que se dice al respecto en el capítulo 2). La teoría moderna de carteras (si quieres saber más sobre ella, pasa al capítulo 16) demuestra que a través de la diversificación se reduce el riesgo de una cartera de inversión. Por eso, este es el enfoque que recomiendo a los inversores particulares, es decir, a ti.

Ahora bien, no todo el mundo cree que esta sea la mejor manera de invertir. Hablo, por ejemplo, de inversores de tanto éxito como Warren Buffett o Jason Zweig, quienes mantienen que nadie se ha hecho rico nunca a través de una cartera diversificada. Es más, para el primero, “las grandes fortunas personales no se forjaron con una cartera de acciones de cincuenta empresas, sino que las forjó alguien que reconoció un negocio fantástico”. Y concluye: “Un inversor solo debería diversificar ampliamente sus inversiones cuando no entiende lo que hace”. Conviene tenerlo en cuenta. Ahora bien, no todas las personas buscan hacerse ricas cuando invierten. Hay muchas que solo pretenden sacar el máximo partido a sus ahorros con el mínimo riesgo. ¿Y tú? ¿Te lo has planteado alguna vez?

Si seguimos los ejemplos de Buffett y Zweig queda claro que la clave para hacer dinero de verdad es concentrar capital en unas pocas empresas ganadoras. Y eso es lo que me propongo en este capítulo: darte algunas pautas para que sepas reconocer a esos caballos ganadores.

El marqués que jugaba a bolsa

Te voy a contar una anécdota que, en cierta medida, define lo que es la bolsa. Hace años, cuando trabajaba como asesor en la que era la institución de banca privada española más prestigiosa del momento, tuve un cliente muy particular. Se trataba de un marqués de avanzada edad que tenía invertida su fortuna en varios bancos y que disfrutaba con la inversión directa en acciones. Para que te hagas una idea de cómo era el buen señor, tanto en aspecto físico como en forma de hablar y modos, piensa en el actor Luis Escobar en el papel de marqués de Leguineche en la estupenda película La escopeta nacional (Luis García Berlanga, 1978). Te aseguro que era tal cual.

Un buen día y viendo que las cosas no le iban muy bien, le preparé un estudio sobre las ventajas que tendría si invertía a través de una cartera de fondos de inversión. Tras una larguísima reunión y el power point de turno, el buen señor, con toda la educación del mundo y en el tono de voz que solo saben poner los nobles de cuna me dijo: “Señor Faustino, muchísimas gracias por su trabajo, es usted un profesional muy preparado... Pero ¿sabe qué? A mí lo que me gusta es desayunar mis cruasancitos con La Vanguardia y el Expansión y ponerme al día. Luego pongo el teletexto (sic) y voy viendo qué hace la bolsa y según vaya el día les llamo para comprar y vender lo que se tercie... Esto de los fondos está muy bien pero parece tan aburrido...”. Pues sí, esto es la bolsa.

Si Saturno está alineado con Neptuno, bancarrota

Si al final optas por invertir directamente en acciones (ya

sea diversificando o concentrando), es básico que utilices algún

método racional como el que te voy a presentar. Y, que esto te

quede bien claro, huye siempre del estilo “jugador”, a no ser que

estés dispuesto a asumir los muchos riesgos que conlleva (te he

hablado de este perfil en el capítulo 1).

Si al final optas por invertir directamente en acciones (ya

sea diversificando o concentrando), es básico que utilices algún

método racional como el que te voy a presentar. Y, que esto te

quede bien claro, huye siempre del estilo “jugador”, a no ser que

estés dispuesto a asumir los muchos riesgos que conlleva (te he

hablado de este perfil en el capítulo 1).

Tampoco te recomiendo invertir según tu instinto, a pesar de que este “método” sea el más común entre el inversor particular. Ese método suicida consiste en:

Seguir

al pie de la letra los titulares de prensa. Compras un periódico económico y

lees este titular: “Estas son las cinco joyas del próximo

trimestre: Acerinox, Cie, Logista, DIA y BBVA”. Y tú vas y compras

acciones de ellas. Pero hombre de Dios, ¡titulares de este tipo se

ven todos los días! Hay cientos de webs y decenas de periódicos que

todos los días dan consejos sobre las próximas joyas de la bolsa,

la moda que viene, lo que va a subir... Mucho ojo con esto...

Incluso yo mismo tengo un blog de periodicidad semanal... Ten

criterio propio.

Seguir

al pie de la letra los titulares de prensa. Compras un periódico económico y

lees este titular: “Estas son las cinco joyas del próximo

trimestre: Acerinox, Cie, Logista, DIA y BBVA”. Y tú vas y compras

acciones de ellas. Pero hombre de Dios, ¡titulares de este tipo se

ven todos los días! Hay cientos de webs y decenas de periódicos que

todos los días dan consejos sobre las próximas joyas de la bolsa,

la moda que viene, lo que va a subir... Mucho ojo con esto...

Incluso yo mismo tengo un blog de periodicidad semanal... Ten

criterio propio.

Creer

que todo lo que baja, sube. Es habitual

pensar que una acción que cotizaba a 30 euros y hoy cotiza a 15

tarde o temprano va a subir. Este razonamiento no suele estar

basado en que la empresa haya hecho los deberes o cambiado al

equipo gestor, ¡qué va! Lo que tú piensas se acerca más a algo

parecido a esto: “Está a mitad de precio, ¡vaya chollo!”. Y es

cierto que a veces funciona pero otras veces (muchas) lo que baja

sigue bajando. No te bases exclusivamente en la caída del precio

para determinar una compra.

Subir a

cohetes que ya frenan. Cuando una acción

ha subido un 50 % en poco tiempo ya llegas tarde. Los

profesionales compraron la acción cuando estaba abajo y ahora que

ya ha subido lo que tenía que subir te la están encasquetando a ti,

el pardillo. Por supuesto hay excepciones, pero en términos

generales quédate con la idea de no subirte a cohetes cuando ya han

gastado la gasolina.

Hacer

caso a los rumores. “Me han dicho que

Gowex está a punto de firmar un contrato para dar el wifi en todo

Nueva York.” Los que están en el mercado oyeron ciento y una veces

este rumor, pero es solo eso, un rumor. Gowex es un caso de estafa

y los inversores han perdido todo su dinero. Así que, a menos que

tu primo sea el presidente de una compañía cotizada y en la comida

familiar del domingo, después de haberse atizado tres gin-tonics,

te suelte alguna perla, ni caso a los rumores. Y si todo eso acaba

pasando, ten en cuenta que tu primo y tú estaríais cometiendo un

delito penado por ley (uso de información privilegiada).

Podría seguir y seguir, pues la estupidez humana en esto de la bolsa no tiene límite (y todos, yo el primero, hemos cometido errores, y muchos, aunque no entraré en materia para no herir mi amor propio). Eso sí, si hablamos de estupideces, mi favorita es esta: “Cientos de traders de Wall Street invierten siguiendo la astrología”. Esta noticia la leí en El Confidencial del 27 de septiembre de 2012. Así que ya sabes: “Si Saturno está alineado con Neptuno: bancarrota”.

Arriesga, pero con método

A pesar de lo dicho en el apartado anterior, sigo pensando que invertir en bolsa es divertido. Pero siempre que se siga un método. Tanto da que diversifiques o concentres tus acciones: debes seguir unas normas.

El método que voy a enseñarte tiene como objetivo la selección de acciones. No es un método de tipo profesional ni tampoco requiere muchos medios. Pero hay algo que sí reclama, y ese algo es tiempo (y ahora entenderás por qué me he puesto tan pesado con esto del tiempo en el capítulo 1).

En este apartado voy a mostrarte el método, paso a paso y desde lo general a lo particular, para que sepas cómo invertir en bolsa. Pero antes de enfrentarte a este capítulo te recomiendo que te leas los apéndices de análisis fundamental y el de análisis técnico (apéndices 1 y 2).

El análisis que no falte

El método de selección de acciones está al alcance de un

inversor particular. No necesitarás conocimientos financieros

complejos ni usarás excesivos números.

El método de selección de acciones está al alcance de un

inversor particular. No necesitarás conocimientos financieros

complejos ni usarás excesivos números.

Consta de dos partes importantes:

1. Situación de mercado. El entorno económico de cada momento influye en la bolsa y la fuerza del mercado global es determinante para el éxito de tus inversiones. Es difícil encontrar ganadores cuando todo cae, pero también es difícil hacer malas inversiones cuando todo sube. Eso sí, no te olvides de que la bolsa es un mecanismo de descuento y el ciclo bursátil no tiene por qué coincidir con el ciclo económico. (Si todo esto te ha sonado a chino, repasa el capítulo 3, que tiene toda la economía que necesita un inversor.)

2. Análisis fundamental. Nos permite determinar qué vale una empresa y, por tanto, valorar el precio de la acción. El análisis fundamental profesional requiere conocimientos de contabilidad y financieros elevados, pero a nosotros solo nos interesa tener una idea del valor de una empresa basándonos en los llamados multiplicadores. (Más adelante te explico qué son.)

Dicho lo cual y antes de entrar en materia, solo me queda apuntarte dos cosas absolutamente imprescindibles en este método:

Casarse

con la empresa. Desarrollar una tesis de inversión consistente por la cual

tengas la convicción de que ese negocio es bueno y está bien

dirigido.

No

confundir valor y precio.

Comprar solo empresas buenas al precio adecuado.

Puede ser una buena empresa y a la vez ser una inversión ruinosa si

el precio es alto y compras caro.

Todo esto lo iremos viendo ahora paso a paso.

No te cases si no estás convencido

El primer paso, pues, es el que hemos visto hasta ahora: mirar el mercado, en qué situación se halla y qué ofrece. Y permíteme ser tajante en esto: te prohíbo que te pongas a hacer números y valorar multiplicadores si, previamente, no tienes una idea muy clara sobre el tipo de empresa que estás planeando comprar. No hablo de números, hablo de saber qué hace la empresa, si está bien o mal considerada en su sector y si la dirigen tipos serios. Nada más (y nada menos).

Recuerda que estamos hablando de inversión a medio y largo

plazo, no de especulación. Un especulador puede especular con

cualquier cosa porque, a fin de cuentas y una vez cumplido el

objetivo de sacar un buen beneficio, su relación es la de “si te he

visto no me acuerdo”. Pero la inversión es un matrimonio y no

puedes “casarte” con una empresa sin conocer previamente cómo

es.

En finanzas, este conocimiento básico sobre la calidad de una empresa se llama tesis de inversión y no conozco mejor definición que la que dio Peter Lynch. Este legendario gestor del fondo Magellan decía que “tienes que ser capaz de explicar en lenguaje simple por qué inviertes en una empresa para que incluso un adolescente lo entienda, y tienes que hacerlo lo suficientemente rápido como para que el adolescente no se aburra”. (Es mi traducción libre de su frase: “If you’re prepared to invest in a company, then you ought to be able to explain why in simple language that a fifth grader could understand, and quickly enough so the fifth grader won’t get bored”.)

Inditex o Illumina, ¿cuál escoges?

Cada vez que inviertas en una acción debes tener una idea

clara de cuál es la tesis de inversión que soporta tu decisión.

Para ayudarte, estos son los elementos claves que definen una tesis

de inversión:

Calidad del negocio.

Ventaja competitiva.

Seriedad de la dirección.

Vamos a hacer un pequeño ejercicio. Así, sin números delante y a bote pronto, ¿qué prefieres, acciones de Illumina o de Inditex? De Inditex, mal que bien, cualquiera de nosotros puede hacer una tesis de inversión, pues es una empresa de la que todos oímos hablar cada día en telediarios y periódicos, y cuyos establecimientos y marcas (como Zara) conocemos bien e incluso compramos. En cambio, ¿qué o quién es Illumina. (Para tu información, Illumina es una empresa estadounidense que cotiza en Nasdaq 100 y está relacionada con la biotecnología.)

No hay duda, Inditex es una empresa líder en su sector, por lo que puede hablarse de calidad del negocio. ¿Y su ventaja competitiva? Para mí no es otra que la rapidez en la renovación de producto: sus tiendas están continuamente abastecidas con nuevas colecciones, lo que fomenta la visita frecuente de sus clientes y las compras constantes, estas incentivadas por su política de bajos precios. Otra gran ventaja competitiva es su diversificación internacional: vende en más de 75 países. Además, y para abaratar costes, buena parte de su producción está en Asia. Y estoy seguro de que Amancio Ortega es una persona muy seria que cuida las finanzas de la empresa con esmero y que se ha preocupado por rodearse de un buen equipo gestor. Hay, pues, una seriedad de la dirección.

Ya tengo, pues, una tesis de inversión hecha. Será más o menos acertada y, por supuesto, la tendría que mejorar investigando un poco más sobre la compañía, sus ejecutivos y la información financiera: endeudamiento, márgenes, crecimiento ventas, etc. Pero eso, dado que somos inversores particulares, lo vamos a dejar para los múltiplos, que en el siguiente apartado sabrás qué son.

Aunque... Resulta que la desconocida Illumina lleva casi un ciento por ciento de ganancia en el periodo que va de octubre de 2013 a octubre de 2014... ¡Lástima no haber elaborado una tesis de inversión!

Solo el necio confunde valor y precio

Te gusta Inditex. Te gusta cómo funciona, te gusta lo que hace, te gusta cómo lo hace y te gusta su estilo de gestión. ¿La compras sin más?

Una cosa es que la empresa te guste, y con más razón si la tesis de inversión que has realizado te ofrece la convicción suficiente para comprar acciones de Inditex y dormir tranquilo ante posibles caídas del mercado. Pero otra cosa es a qué precio te gusta Inditex. A 20 euros la acción te gusta, a 40 te gusta, a 60 te gusta, a 100 te gusta... ¡No puede ser que a todos los precios te guste!

Este es, en mi opinión, el mayor defecto de los analistas: cuando les gusta algo les gusta a cualquier precio. Ya nos lo dijo Francisco de Quevedo hace cuatrocientos años que “Solo el necio confunde valor y precio”.

Ya puedes comprar la mejor empresa del mundo que si la

compras cara la rentabilidad de tu inversión será mala. Inditex

puede ser una buena inversión, por ejemplo, a 20 euros la acción.

Pero a 50 euros la acción podría resultar pésima y la paradoja es

que, siendo una estupenda empresa, podría ser una de tus peores

inversiones. Y al revés, si compras una empresa de peor calidad que

Inditex pero al precio adecuado, puede convertirse en una de tus

mejores inversiones.

Ya puedes comprar la mejor empresa del mundo que si la

compras cara la rentabilidad de tu inversión será mala. Inditex

puede ser una buena inversión, por ejemplo, a 20 euros la acción.

Pero a 50 euros la acción podría resultar pésima y la paradoja es

que, siendo una estupenda empresa, podría ser una de tus peores

inversiones. Y al revés, si compras una empresa de peor calidad que

Inditex pero al precio adecuado, puede convertirse en una de tus

mejores inversiones.

El proceso de seleccionar acciones ganadores sigue este

orden:

1. Selección de empresas de calidad a través de la tesis de inversión.

2. Discriminar entre las buenas empresas aquellas que estén caras y centrar el interés en aquellas otras cuyo precio sea razonable.

3. Buscar empresas no tan buenas (nunca chicharros) que, por algún motivo específico, ofrecen un precio especialmente atractivo. Para este último punto conviene tener un poco de experiencia y de olfato.

El precio al que compras una acción va a determinar la

rentabilidad de tu inversión.

El precio al que compras una acción va a determinar la

rentabilidad de tu inversión.

La bondad del precio de una acción es lo que valoraremos a través de los multiplicadores, que son una serie de ratios (una relación, una división) que, dependiendo del multiplicador, relacionan dos variables de una empresa y nos permiten ver la evolución que lleva y compararla con otras empresas. En realidad, la idea se aplica a todas las actividades de la vida: si queremos saber qué goleador es más efectivo en relación al tiempo jugado, lo que haremos es dividir los goles entre los minutos jugados, y si queremos saber la productividad de un vendedor, dividiremos los contratos que cierra entre el número de llamadas que hace.

El juego de la valoración de multiplicadores

Entramos en el aspecto más técnico de la cuestión. Estos son los multiplicadores que te propongo:

Ratio precio/beneficio o PER

(Price Earning

Ratio).

Ratio de rentabilidad por

dividendo.

Ratio de precio / valor contable o

P/VC (Price-Book Value

P/BV).

Vamos a verlos uno a uno.

Ratio Precio/Beneficio

El Price Earning Ratio o PER (en inglés lo verás como P/E) es, con muchísima diferencia, el multiplicador más utilizado en la valoración de empresas.

PER = Precio por acción / Beneficio por acción

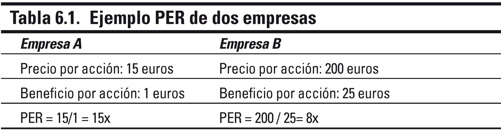

Te lo explico con un ejemplo. Si miras la tabla 6.1 verás

que una empresa B cotiza a 200 euros. A primera vista nos podría

parecer una empresa más cara que la empresa A, que cotiza a 15

euros (y este es un anclaje psicológico que pesa más de lo que

creemos en la psique del inversor). Sin embargo, una vez que

relativizamos el precio comparándolo con el beneficio que genera

cada acción nos damos cuenta de que la empresa cara es la A. La

empresa A necesita quince años de beneficios para recuperar la

inversión, mientras que la empresa B solo ocho años. Decimos

entonces que en la empresa A “pagamos 15 veces beneficios” y en la

empresa B “pagamos ocho veces beneficios”. Por cierto, verás que al

lado de los multiplicadores se suele poner el aspa de la

multiplicación.

Te lo explico con un ejemplo. Si miras la tabla 6.1 verás

que una empresa B cotiza a 200 euros. A primera vista nos podría

parecer una empresa más cara que la empresa A, que cotiza a 15

euros (y este es un anclaje psicológico que pesa más de lo que

creemos en la psique del inversor). Sin embargo, una vez que

relativizamos el precio comparándolo con el beneficio que genera

cada acción nos damos cuenta de que la empresa cara es la A. La

empresa A necesita quince años de beneficios para recuperar la

inversión, mientras que la empresa B solo ocho años. Decimos

entonces que en la empresa A “pagamos 15 veces beneficios” y en la

empresa B “pagamos ocho veces beneficios”. Por cierto, verás que al

lado de los multiplicadores se suele poner el aspa de la

multiplicación.

Pero, como todo, este multiplicador también tiene sus limitaciones:

El beneficio es una magnitud muy

sujeta a normativas contables y, a veces, es difícil comparar

empresas de distintos países. Por ello, algunos analistas prefieren

utilizar un multiplicador hermano que es el PCF o Precio/Cash flow.

El cash flow o flujo de caja (concepto explicado en el apéndice de

análisis fundamental) le suma al beneficio las amortizaciones (que

son el importe que cada año consideramos como desgaste de las

inversiones en activos fijos y que reducen el beneficio de la

compañía) por lo que la distorsión entre empresas y países se

reduce respecto del uso del PER. (En el anexo dedicado al análisis

fundamental entro en estos conceptos en mayor

profundidad.)

¿El PER debe calcularse con el

beneficio de las últimas cuentas cerradas o con la previsión que da

la empresa (o los analistas) sobre el beneficio que obtendrá? Hay

controversia sobre esto. El pasado sirve de poco (comparar el

precio de una acción en noviembre de 2014 con el beneficio que

presentó en diciembre de 2013 no aporta gran cosa) y el futuro, que

sí que sirve, no es un dato comprobado, por lo que podríamos estar

invirtiendo en base a un supuesto erróneo (previsiones hinchadas).

Los estadounidenses, que son más puntillosos con estas cosas,

suelen diferenciar el trailing P/E del

forward P/E.

El trailing es el que se calcula con el último beneficio declarado y

el forward se calcula con las previsiones.

El PER nos da una valoración concreta

en una fecha concreta y utiliza el beneficio neto que, por su

propia elaboración, incluye beneficios y pérdidas extraordinarios y

cualquier suceso puntual que pudiera haberse dado. Una solución,

aunque más compleja y de la que no es fácil encontrar información,

es el PER Shiller. Robert Shiller, profesor de la Universidad de

Yale y premio Nobel de Economía, desarrolló un P/E muy interesante,

el PER Shiller. Lo que hace es tomar no uno sino diez años como

base del cálculo, y ajustar por inflación los beneficios de cada

año. Es una herramienta muy bien diseñada que diluye la

estacionalidad y hace la comparación entre periodos más

homogénea.

A veces nos encontramos con empresas

aparentemente muy atractivas que presentan un PER muy bajo. El

problema es que siempre ha sido bajo y probablemente continuará

siendo bajo toda la vida. A esas empresas se les llama en el argot

profesional trampas de valor o value

traps.

Cuanto más bajo es el PER, más barata está la

acción.

Y ahora ya puedes ponerte a calcular PER y comparar todas las empresas que quieras dependiendo de qué te interese más. ¿Qué? ¿No se te ocurren comparaciones? Pues aquí tienes tres muy útiles:

Comparación histórica.

Consiste en valorar el PER de la empresa a lo largo del

tiempo.

Comparación sectorial. Valora

el PER de la empresa en relación a sus competidores directos dentro

del sector.

Comparación con el mercado.

Compara el PER de la empresa con el del mercado en el que cotiza.

En el caso español compararíamos el PER de una empresa española con

el del Ibex 35.

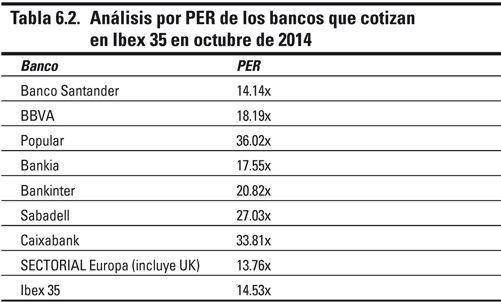

Como todo esto no deja de ser bastante teórico, te lo voy a explicar con un nuevo ejemplo, pero esta vez con empresas bien reconocibles. Mira la Tabla 6.2.

¿Qué te dice esa tabla? Pues dice que según el PER y sin valorar otros condicionantes:

La banca española en general está

cara respecto al sector europeo (la forma de ver el sector es

consultar el PER de un índice, fondo o ETF —encontrarás qué es en

el capítulo 18— que lo replique).

La banca española está cara respecto

del mercado español, pues solo Santander tiene un PER ligeramente

más atractivo que el Ibex 35.

La mejor inversión por PER sería

Santander, seguida de Bankia, BBVA y Bankinter.

Popular, Sabadell y Caixabank están

extraordinariamente caros por PER en comparación a su

sector.

Visto lo cual, sigamos adelante con otro multiplicador no menos importante que el PER.

Rentabilidad por dividendo

La rentabilidad por dividendo mide la rentabilidad que nos

proporciona el dividendo que reparte una empresa en relación al

precio al que has comprado la acción. En el capítulo 5 puedes

repasar todo lo referido al dividendo de una empresa.

Rentabilidad por dividendo = (Dividendo bruto / cotización) × 100

Imagina que compras una acción por 20 euros. A lo largo del año esa empresa paga 1 euro de dividendo. Si quieres calcular la rentabilidad por dividendo deberías hacer la siguiente operación:

(1/20) × 100= 5.00 %

Hay algunos detalles sobre este multiplicador que debes

tener en cuenta. Son los siguientes:

Una cosa es la rentabilidad por

dividendo que se publica en la prensa y otra cosa es la

rentabilidad por dividendo que tú obtienes. La que se publica en la

prensa cambia todos los días ya que va al albur del precio. Tu

rentabilidad por dividendo estará anclada siempre al precio que has

pagado y variará en función del dividendo que distribuya la

compañía.

Una de las estrategias más seguidas

en bolsa es la de comprar empresas sólidas con una alta

rentabilidad por dividendo. Las estadísticas muestran que, a largo

plazo, es una estrategia rentable y en momentos de caída de mercado

suelen ser empresas que aguantan mejor.

Cuando se sigue una estrategia de

rentabilidad por dividendo debes plantearte mantener la inversión

al menos por un año, que es el ciclo completo de reparto del

dividendo. Algunas empresas pagan el dividendo una sola vez al año

pero lo más común es hacer el reparto en varias veces: entre dos y

cuatro entregas anuales.

Si en un texto ves que hablan

del yield de la acción no te asustes. Solo se refieren a la

rentabilidad por dividendo.

Precio/Valor Contable

El valor contable

de la acción es el resultado de dividir los

fondos propios de la empresa (también llamado valor en los libros

o book value) por el número de acciones. Lo que quiere decir que si una

empresa tiene unos fondos propios de 100 y su capital son 100

acciones, el valor teórico contable de la acción es 1 (es decir, el

resultado de dividir los 100 euros de fondos propios entre las 100

acciones).

Imagina que hay una empresa cuya acción cotiza a 50 euros y el valor contable de la acción son 12 euros. El resultado será 50 / 12 = 4,16, es decir, el valor de cotización es 4,16 veces el valor teórico de la acción.

En momentos de caídas de mercado, una estrategia de los “cazagangas” es buscar empresas sólidas con una ratio precio/valor contable menor que uno. Fíjate que eso significa que el mercado está valorando la empresa por debajo de su valor teórico, por debajo de lo que contablemente vale. Imagina que la empresa del ejemplo anterior cae hasta los 10 euros: su ratio pasará entonces a ser de 10/12= 0,83. Es decir, que el mercado estaría valorando los fondos de la empresa al 83 % de su valor contable. En un caso así siempre hay que valorar si hay motivos para ello o es una reacción extrema en un momento de pánico.

La ratio precio/valor contable, compara el precio de la

acción con su valor teórico contable.

Estrategia cuantitativa-cañí para invertir con éxito

Voy a darte una alegría. Vas a poder decir que inviertes siguiendo una “estrategia cuantitativa”. ¿A que mola?

Ocurre, sin embargo, que, a diferencia de los quants (gestores que utilizan modelos matemáticos para invertir y que suelen ser matemáticos, físicos o ingenieros) que mueven el mundo desde Londres o Nueva York, lo que vamos a hacer es utilizar los tres ratios que ya hemos visto, unirlos y ponderarlos. Es una estrategia quant-cañí, si quieres definirla así, pero quant a fin de cuentas.

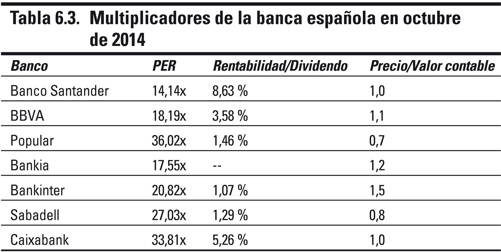

Supón que quieres invertir en el mejor banco español

siguiendo criterios cuantitativos. Te podrías hacer un cuadro

similar al de la Tabla 6.3.

A partir de aquí entraríamos en la ponderación. Aunque es cuestión de preferencias personales, mi recomendación es que la PER sea la que más pondere, seguida de la ratio de rentabilidad por dividendos y finalmente por la ratio precio/valor contable. Por ejemplo, podrías seleccionar las tres empresas con mejor PER y darles cuatro, dos y un punto (cuatro puntos para diferenciar al mejor componente del ratio más importante). Luego haz lo mismo con las empresas que tengan la mejor ratio de rentabilidad por dividendo y dales tres, dos y un punto. Para finalizar, a los dos bancos con mejor ratio precio/valor teórico contable puedes darles dos y un punto. Insisto, es un ejemplo y la ponderación debe hacerse según criterios propios.

La subjetividad entra en la ponderación que le damos a cada multiplicador. Si comprar barato es lo más importante para nosotros daremos más ponderación a la PER y a la ratio precio/valor contable, pero si lo que queremos es percibir buenas rentas a lo largo del año la rentabilidad por dividendo manda. Es cuestión de elección.

El objetivo de invertir según los multiplicadores supone

tomar decisiones ciento por ciento objetivas basadas en datos y no

en opiniones.

Volviendo al supuesto y con la propuesta de reparto de puntos usada como ejemplo el resultado sería el siguiente:

1. Santander: 4 puntos por PER y 3 puntos por la ratio rentabilidad por dividendo, en total 7 puntos.

2. Bankia: tiene la segunda mejor PER (2 puntos) pero no saca nada en rentabilidad por dividendo.

3. BBVA: es la tercera mejor PER y la tercera mejor rentabilidad por dividendo, lo que daría un total de 2 puntos.

Mi elección sería, sin ninguna duda, el Banco Santander. Presenta el PER más bajo y, con mucha diferencia, la mejor rentabilidad por dividendo. El precio/valor contable no supone grandes diferencias y, salvo escenarios extremos, no debería presentar valores dispares entre empresas del mismo sector.

(Por cierto, en la tabla verás que Bankia no tiene rentabilidad por dividendo ya que en el momento de elaborarla no lo repartía.)

Las ratios PER y precio/valor contable cuanto más bajas

sean, mejor y la rentabilidad por dividendos cuanto más alta,

mejor.

Este no es un método infalible y se puede perder como con cualquier otro. No obstante, es un método de trabajo serio y disciplinado que te aseguro que a largo plazo da sus frutos y, además, te dará muy pocos sustos.

Subimos el listón

Con lo que has aprendido hasta aquí ya puedes crear tu propio modelo de inversión cuantitativa serio. Sencillo pero consistente. Ya puedes invertir guiándote por motivos sólidos y sin caer en los errores habituales que cometen buena parte de los inversores particulares, que se dejan llevar por las emociones y por las opiniones lanzadas por medios de comunicación y pseudo-expertos.

Si la inversión te gusta especialmente y quieres dedicarle tiempo, puedes enriquecer tu modelo de inversión cuantitativa con tres indicadores más:

Incremento del beneficio por acción

esperado BPA (Earning per share

EPS).

Empresas de alta rentabilidad por

recursos propios (ROE Return on

Equities).

Análisis técnico básico para

optimizar el momento de entrada.

Ahora mismo te explico en qué consiste cada uno de estos indicadores.

No es lo que vales, es lo que valdrás

Incorporar a tu estudio cuantitativo el factor “mayor

incremento de beneficio por acción esperado” es muy recomendable.

Las empresas cuyos beneficios suben más son las empresas cuya

cotización en bolsa (a largo plazo) subirá más. Y si insisto en el

largo plazo es porque a corto la reacción del mercado es

imprevisible.

El beneficio por acción

esperado es la variable más estudiada por

los analistas financieros. Las empresas están para ganar dinero y

cuanto más dinero ganen más vale una empresa. Así de sencillo. No

es tarea fácil para un particular encontrar datos de calidad sobre

el beneficio esperado, pero todos los servicios de análisis de la

banca, y especialmente las unidades de banca personal y privada,

pueden proporcionarte informes periódicos al respecto.

Imagina que una empresa determinada tiene un PER 15 y que

para su sector y particularidades es una valoración correcta de

mercado, es su PER histórico. Esta empresa tiene un precio de 30

euros por acción y un beneficio por acción de 2 euros, por lo que

30/2= 15x.

Te pido que sigas con atención este planteamiento porque lo que viene es importante: hoy tienes una empresa uya acción cotiza a 30 euros y que tiene un beneficio por acción o BPA de 2 euros por acción. Por lo tanto su PER es de 15x (30 euros de precio entre los 2 euros de beneficio) y además sabemos que “está en precio”, ya que para este sector un PER 15x se considera adecuado.

Ahora cambia el escenario. Por los motivos que sean (nuevos productos, menores costes, mejora de la economía... ) nuestra empresa tiene una previsión de incremento de su beneficio de un 30 %.

Fíjate que si el beneficio sube un 30 % quiere decir que el beneficio por acción, el BPA, pasará de 2 euros a 2,6 euros. Si el PER que creemos razonable para este sector es de 15 veces y el beneficio ha subido ¿puedo hacer una aproximación a cuál podría ser un precio razonable?

Por supuesto. Si el PER es el precio por acción sobre el beneficio por acción, puedo pensar que:

15x = Precio / 2,6 euros; despejando, el precio estimado por acción será de 39 euros.

“Casualmente” los 39 euros por acción de precio estimado sobre los 30 euros por acción que cotiza hoy suponen un incremento del precio del 30 %. ¡No hacía falta hacer números!, puedes pensar, pero es que la clave es que quiero que veas la relación directa entre el beneficio por acción (BPA) y el precio de la acción. Si el beneficio sube el precio, antes o después, subirá.

El precio de la acción, a largo plazo, refleja el incremento de beneficios.

En finanzas todo es relativo: invertir por ROE

El ROE o Return on

Equities es la rentabilidad que se

obtiene sobre los fondos propios. Puedes invertir en una empresa

que gana 1.000 o en otra que gana 500 ¿Cuál prefieres? La de 1.000

¿no? Pues depende. Y depende de lo que hayan tenido que poner para

ganar eso. Supón que la empresa que gana 1.000 tiene unos fondos

propios de 50.000 y la que gana 500 unos fondos propios de 5.000.

El ROE de ambas será:

ROE= (Beneficio neto / Fondos propios) × 100

La empresa grande tiene un ROE de (1.000/50.000) × 100= 2 %, mientras que la pequeña lo tiene del 10 %. En términos de rentabilidad, la empresa que “sólo” gana 500 es mucho más rentable que la mayor.

Al igual que el beneficio por acción esperado el dato del

ROE, o mejor aún, el ROE esperado, no es fácil de obtener y solo lo

podrás sacar de los informes de los servicios de análisis de los

bancos. No obstante, si tienes acceso a esta información, invertir

en empresas que obtienen ROE históricamente altos es un pasaporte a

las buenas inversiones y te aconsejo que, en la medida de lo

posible, lo incorpores a tu modelo.

El mercado habla

¿Recuerdas que en el ejemplo anterior de elección de acciones según un modelo cuantitativo nos salía que el Santander era el que mejor resultado tenía? Es el momento de hacer el análisis técnico.

Si miras la figura 6-1 verás el gráfico de la evolución de ese valor entre abril de 2009 y octubre de 2014.

Figura 6-1:

Gráfica de la evolución del Banco Santander entre 2009 y 2014

Como puedes ver, entre principios de 2010 y el verano del 2012 el precio de la acción no paró de caer. El mercado invitó a entrar solo a partir de agosto de 2012, cuando empezó a subir. Simplemente siguiendo un criterio tan peregrino como el de una media móvil de 30 semanas (te explico en qué consiste en el apéndice 2, dedicado al análisis técnico) hubiésemos estado fuera del mercado durante toda la caída y hubiésemos entrado con la acción ya subiendo.

No se trata de que te conviertas en un especialista en análisis técnico, ni tampoco es necesario que utilices un programa como el que yo uso, que es para inversores avanzados o profesionales (www.prorealtime.com). Con los gráficos que encontrarás en Invertia o Yahoo Finance te llega (si tienes dudas puedes echarle un ojo al capítulo 20).

La única pregunta que debes hacerte es: ¿sube o baja? Si

está bajando y el gráfico no da ninguna muestra de que vaya a

subir, espérate un poco. En bolsa siempre se ha dicho “el último

duro que lo gane otro”, lo que viene a decir que cuando una acción

ha subido lo suficiente no te esperes a que cambie de dirección y

baje.Vende antes de que empiece a bajar. Los analistas técnicos

también dicen “y el primer duro también”. No se trata de encontrar

el punto de giro y entrar en el momento cero en que la acción pasa

de bajar a subir. Se trata de subirnos cuando ya ha despegado,

cuando el gráfico nos habla y nos dice que ya ha empezado a subir.

Y da igual perderse el punto de giro y el primer tramo de

subida.