Capítulo catorce

Otro punto de vista respecto a las palabras

Una de las lecciones importantes de la escuela dominical:

«Y el Verbo se hizo carne y habitó entre nosotros».

Juan 1: 14.

LAS PALABRAS SE HACEN CARNE

En la vida real, el verbo —es decir, las palabras— se hace carne. Todas las clases económicas tienen palabras que reflejan su esencia y las definen. La gente rica usa palabras ricas, la gente de la clase media usa palabras de clase media, y la gente pobre usa palabras pobres. Se dice que «uno provoca lo que piensa», y creo que sucede lo mismo con lo que decimos y con las palabras que usamos.

La frase favorita de la gente pobre, por ejemplo, es: «No lo puedo pagar»; y la gente rica dice «¿qué podría hacer para pagarlo?». Si quieres cambiar tu vida, tienes que cambiar las palabras que usas.

JUSTIFICACIÓN

Padre Rico a veces decía: «Con dinero baila el perro». Él nos enseñó que el dinero tenía su propio lenguaje para mover a la gente y las situaciones. Este lenguaje no se enseña en las escuelas, por eso, él me recomendaba: «Si quieres ser rico, tienes que tomarte el tiempo necesario para aprender la jerga del dinero».

También decía: «Hay muchos consejos de porquería por ahí, en lo que se refiere a las finanzas». Hay millones de personas que ahora se encuentran en crisis financiera porque les prestaron atención a muchos de esos consejos baratos. En lugar de enseñarles a los niños el lenguaje del dinero, las escuelas se concentran en el lenguaje de los maestros, el que tiene palabras como cálculo, historia, química y física.

Naturalmente, estas palabras tienen su importancia, pero no sirven para preparar a los estudiantes para el mundo real del dinero.

Albert Einstein dijo: «La diferencia entre la estupidez y la genialidad es que la genialidad tiene sus límites».

Esta crisis financiera en realidad es producto de la exacerbación de la estupidez.

LAS PALABRAS PUEDEN LASTIMAR

Hay una cancioncita infantil que dice «Palos y piedras podrán quebrar mis huesos, pero las palabras jamás me lastimarán».

No hay nada más falso. Pocas cosas afectan tanto el futuro de un niño como las palabras; son increíblemente poderosas.

- Las palabras pueden herir.

- Las palabras pueden curar.

- Las palabras pueden volver rica a la gente.

- Las palabras pueden empobrecer a la gente.

- Las palabras pueden motivar.

- Las palabras pueden desanimar.

- Las palabras pueden transmitir mentiras.

- Las palabras pueden transmitir la verdad.

- Las palabras pueden causar dolor.

EL PODER DE LAS PALABRAS

Muchos de los problemas económicos empiezan por las palabras. Hay mucha gente que se mete en apuros financieros porque recibe asesoría financiera mala —de porquería, engañosa, castillos en el aire— de quienes dicen estar interesados en su bienestar. En la mayoría de los casos, no es así.

¿Cuáles son los castillos en el aire? En inglés se usa el término Blue Sky (cielo azul), el cual se refiere a lo que los vendedores (o vendedoras) te dicen con tal de realizar su venta. Si el cliente quiere escuchar que su dinero crecerá en un fondo mutualista, entonces el vendedor le dirá: «Los fondos mutualistas tienen un promedio de retornos del 8 % anual». Tal vez no te digan que esas ganancias se produjeron en los años del auge económico entre 1970 y el 2000. Quizá usen palabras e información que respalden su discurso de ventas, omitan las que no y deseen de todo corazón que su cliente no tenga suficiente astucia y experiencia financiera para darse cuenta del engaño.

Muchos fondos de pensiones del gobierno están en serios problemas porque tienen base en proyecciones a futuro que indican que el Mercado de Valores aumentará un 8 % en promedio. Hablando de castillos en el aire…, muchos empleados del gobierno van a salir vapuleados por no entender la jerga económica.

Otros ejemplos de castillos en el aire serían:

«Tu casa es un activo».

«La diversificación es una manera de reducir el riesgo».

«Invierte a largo plazo en un portafolio bien diversificado de acciones, bonos y fondos mutualistas».

Mucha gente comete el error de confundir estas frases con educación financiera, pero casi siempre, consejos como los anteriores son en realidad discursos de ventas disfrazados de asesoría. Cuando el corredor de bienes raíces te dice «Tu casa es un activo y será tu mayor inversión», probablemente dentro de sí mismo está diciendo: «Compra esta casa porque necesito mi comisión».

Si un asesor financiero te sugiere «invertir a largo plazo», tal vez solo te esté queriendo decir: «Envíame un cheque cada mes. Necesito la comisión. Para cuando te retires, yo ya habré desaparecido».

Cuando los asesores financieros te recomiendan «diversificarte», en realidad solo quieren que te «disperses». Lo que quieren decirte es: «Compra de manera dispersa porque no sé qué productos son buenos ni cuáles van a fracasar…, aunque de todas formas recibo mi comisión por todo lo que adquieras».

Lo peor de todo es que, incluso cuando la gente cree que, en efecto, se está diversificando, no es así. Si el inversor promedio se diversifica, tiende a hacerlo dentro del mismo tipo de activos. Quizá compren fondos mutualistas de alto crecimiento, fondos mutualistas del mercado emergente, y fondos mutualistas en bonos; todos ellos, instrumentos de la misma clase. Desde el punto de vista técnico, estas adquisiciones no son diversas porque pertenecen al mismo vehículo: los fondos mutualistas.

Si el banquero te exhorta a «ahorrar dinero», también te quiere decir «Para que te pueda dar una tarjeta de crédito, incluso, un préstamo hipotecario». Porque recuerda que los bancos no ganan dinero por tus ahorros, sino por tu deuda.

ASESORÍA FINANCIERA VS. EDUCACIÓN FINANCIERA

Los problemas económicos comienzan cuando se confunde la asesoría financiera —los discursos de ventas o los castillos en el aire— con educación financiera verdadera. Mucha gente cree que los consejos y la educación son lo mismo, pero no es así.

- Solicitar consejo significa «dime qué debo hacer».

- Buscar educación significa «dime qué debo estudiar para aprender y saber qué debo hacer».

La diferencia entre educación y asesoría podría parecer poco importante, pero las pequeñas diferencias son las que a menudo tienen un impacto significativo en la vida de la gente. Si lo único que te han enseñado a hacer es entregarles tu dinero a los vendedores, entonces eres un cliente, no una persona con educación financiera.

Cuando el esquema Ponzi de Bernie Madoff se puso al descubierto, mucha gente sufrió duros golpes en el aspecto económico. Pero quizá lo peor de todo fue que más que perder dinero, esa gente no recibió nada de educación financiera.

Padre Rico nos motivó a Mike y a mí a cometer errores honestos con nuestro dinero. A menudo nos decía: «Si ustedes cometen el error, aprenderán de él; pero si quien lo comete es el asesor financiero, ustedes no serán más inteligentes que el mismo día que le entregaron su dinero».

DIME QUÉ HACER CON MI DINERO

Una de las preguntas que más me hacen es: «Tengo 10 000 dólares. ¿Qué debería hacer con ellos?».

Mi respuesta es: «Antes que nada, tienes que mantenerlo en secreto. No debes permitir que el mundo sepa que tienes dinero para invertir y no sabes qué hacer con él. Si le preguntas a un asesor financiero qué hacer, la respuesta casi siempre es la misma, “entrégamelo”».

PLANES DE JUBILACIÓN PARA EMPLEADOS

Los planes de jubilación para empleados son algo todavía peor. Cada vez que se contrata a un nuevo empleado, el director de Recursos Humanos le entrega un formulario y le dice: «Elige un fondo mutualista para hacer las contribuciones de tu fondo de pensiones».

Quizá sería mejor decirle al empleado: «Ve a Las Vegas y diviértete mucho con tu dinero. Tal vez tengas suerte. Al menos, si llegas a ganar ahí, podrás conservar el 100 % de tu dinero».

En un capítulo anterior mencioné a John Bogle, fundador de Vanguard. Bogle advierte a los inversores que en un fondo mutualista ellos ponen el 100 % de la inversión y corren el 100 % del riesgo, pero solo se llevan el 20 % de las ganancias, si acaso las llega a haber. A través de tarifas y otros cargos que se detallan en la letra pequeña del contrato, los fondos mutualistas se quedan con el 80 % de las ganancias que se generen.

Lo peor de todo es que, si pierdes dinero, tal vez tengas que pagar impuestos sobre ganancias de capital, ganancias que, por cierto, nunca recibiste. ¿Cómo sucede esto? Digamos que un fondo tiene 2 millones de acciones de la compañía XYZ que compró diez años antes. Para este ejemplo vamos a imaginar que las acciones aumentaron de 10 a 50 dólares cada una. Luego compras el fondo mutualista; dos días después, el mercado colapsa y el fondo tiene que vender XYZ para conseguir capital y sobrevivir. Tú, el accionista, tienes que pagar el impuesto de las ganancias de capital sobre la ganancia de 40 dólares, ganancia que nunca disfrutaste ni por la cual recibiste retorno alguno.

Como verás, al Mercado de Valores bien se le podría considerar un esquema Ponzi autorizado por el gobierno. Los primeros que se inscriben en él reciben su dinero, y los últimos, pagan los impuestos. Es por esto que los asesores financieros te recomiendan «invierte a largo plazo y diversifícate». Castillos en el aire… una vez más.

Para ser justos, sin embargo, cada vez que una persona invierte para obtener ganancias de capital —es decir, que compra a bajo precio para vender a alto—, se podría decir que la transacción también es un esquema Ponzi. Mucha gente cree que invertir es arriesgado porque se enfoca hacia el sistema de ganancias de capital. Los «especuladores» de bienes raíces, cuyos planes se desplomaron tras el colapso del mercado inmobiliario, habían invertido en ganancias de capital. En la actualidad hay millones de personas que están comprando oro y plata con la esperanza de que los precios sigan subiendo. Eso también es invertir en ganancias de capital.

INVERSIONES: LA TEORÍA DEL MÁS TONTO

En el ámbito de las inversiones hay una teoría conocida como «La teoría del más tonto». Cada vez que alguien invierte para obtener ganancias de capital, en realidad está en espera de que llegue «el más tonto». El más tonto es aquella persona que es más ingenua que la anterior…, la que está dispuesta a pagar más por algo, ya sean acciones de la Bolsa, un inmueble o una moneda de plata. Bajo el riesgo de repetirme, te diré que esta es la razón por la que muchos creen que invertir es peligroso.

Cuando la gente invierte en ganancias de capital —que es lo que hace la mayoría de los inversores—, siempre se convierte en el tonto más grande y se queda en espera de que llegue alguien aún más imbécil.

Por eso las palabras son tan importantes. Más adelante en este capítulo hablaré sobre la diferencia entre invertir en ganancias de capital (en donde esperas a que llegue el más tonto) e invertir en flujo de efectivo.

MI HISTORIA

LA GALLINA DE LOS HUEVOS DE ORO

Cada vez que le explico las diferencias entre ganancias de capital y flujo de efectivo a una persona joven, uso la fábula de Esopo, La gallina de los huevos de oro. La persona que invierte en ganancias de capital vende la gallina. Quien invierte en flujo de efectivo, en contraste, la alimentará y cuidará hasta poder vender los huevos de oro.

La ironía es que, con los huevos de oro, se pagan impuestos mucho menores, y a veces, hasta del 0 %. Si asas la gallina y te la comes, pagarás los porcentajes fiscales más altos.

La mayor parte de los expertos financieros son en realidad vendedores, no inversores; por eso siempre venden las gallinas.

Y como los adultos no conocen la diferencia entre ganancias de capital y flujo de efectivo, creen que invertir es comprar y vender. Muy poca gente sabe invertir en huevos de oro. Lo más irónico es que, probablemente, el inversor pagará menos impuestos cuando realice la venta de los huevos de oro. Estos inversores retienen la producción (la gallina) que genera un flujo constante de productos que se pueden vender (huevos de oro).

Por todo lo anterior, las palabras y el aprendizaje de la jerga del ámbito económico son parte importante de la educación de tus hijos.

EL GRAN PLAN FINANCIERO

Siempre me ha parecido asombroso que, en lo que se refiere a dinero, la gente se espere a que le digan qué hacer. He llegado a creer que lo hace porque no recibió educación financiera en la escuela. Y eso es precisamente lo que los grandes bancos y la industria de servicios financieros quieren. Recuerda que tu ignorancia forma parte de su gran plan financiero.

Casi toda la gente busca asesoría de los agentes y vendedores, como corredores de bolsa y de bienes raíces; vendedores de seguros y asesores financieros. Todo este grupo lo conforma gente que se beneficia al dar consejos en lugar de educación.

Por eso, Padre Rico decía:

«Les llaman corredores porque

tienen que correr más que tú para perseguir la chuleta».

Warren Buffett decía:

«Wall Street es el único lugar en que la gente viaja en un Rolls Royce

para ir a recibir asesoría de los que viajan en el metro».

Lo creas o no, conseguir una licencia para dar masaje de terapia física lleva dos años. Para ser asesor financiero solo se necesitan dos meses.

Es de suma importancia que los padres comiencen a impartirles educación financiera a sus hijos a temprana edad. Los niños tienen que aprender la diferencia entre consejos y educación financiera: la diferencia entre que les digan qué hacer con su dinero y saberlo con exactitud por sí mismos.

VOCABULARIO FINANCIERO

Si planearas ir a trabajar a Alemania, quizá te ayudaría aprender alemán. Si quieres ser doctor, tienes que aprender la jerga médica. Si quieres jugar al fútbol, deberás aprender su lenguaje. Cuando yo estudié para ser oficial de un buque, tuve que aprender el lenguaje de la navegación; y cuando entré a la escuela de vuelo, mi educación comenzó por conocer los términos de la aviación.

EL LENGUAJE DEL DINERO

Padre Rico comenzó a enseñarnos a su hijo y a mí el lenguaje del dinero desde que teníamos nueve años. Luego yo se lo enseñé a Kim. Así es como logramos retirarnos pronto para continuar con nuestra labor de defensores de la educación financiera.

Kim y yo diseñamos los juegos CASHFLOW para que los padres pudieran aprender y luego enseñar el lenguaje del dinero a sus hijos.

La buena noticia es que solo hay siete términos básicos del ámbito del dinero que tienes que aprender. En cuanto los domines, tu vocabulario financiero crecerá, empezarás a pensar de manera distinta y verás que tu mundo cambia. Al jugar CASHFLOW tus hijos entenderán la diferencia entre la gallina y los huevos de oro; entre ganancias de capital y flujo de efectivo. Si comprenden la diferencia entre tan solo esos dos términos financieros, subirán de nivel y aumentarán sus probabilidades de tener un futuro financiero más seguro. Ahora bien, si aprenden los siete términos básicos, ¡imagínate hasta dónde podrían llegar! Quizá nunca necesiten un empleo. Tal vez solo elijan tener uno para acumular la experiencia, pero no para cobrar su nómina. Quizá se vuelvan empleadores en lugar de empleados. Podrían llegar a ser capitalistas legítimos en lugar de capitalistas gerenciales.

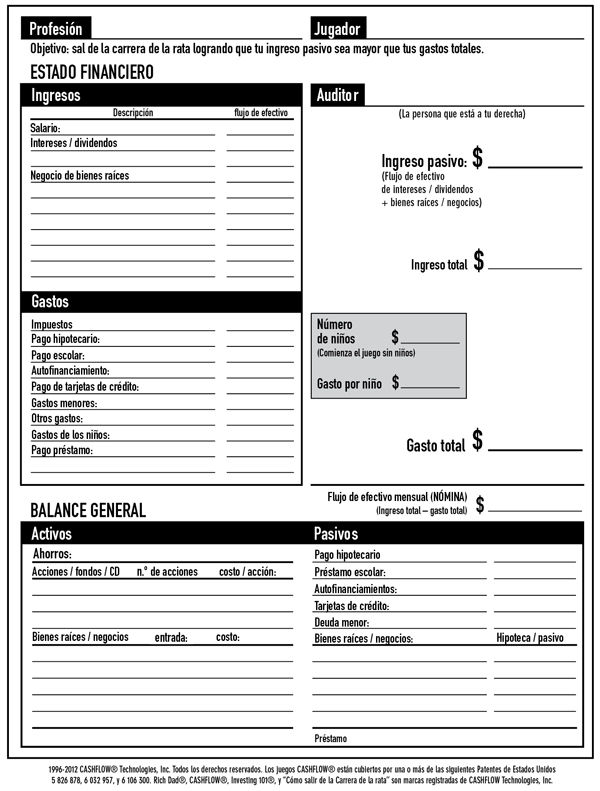

TU HOJA DE CALIFICACIONES EN LA VIDA REAL

Abajo podrás ver el estado financiero del juego de CASHFLOW. El verdadero CASHFLOW se juega con un estado financiero también. Este documento es tu hoja de calificaciones en el mundo real, y será lo único que te pida un banquero. La utilización de este juego en repetidas ocasiones os ayudará a ti y a tus hijos a dominar los siete términos básicos del dinero, cimientos del vocabulario financiero.

La base del vocabulario del dinero comienza con los términos ingreso, gasto, activos y pasivos, componentes clave del estado financiero.

Si una persona no entiende uno o más de estos términos esenciales, su vida podría resultar dañada en el aspecto financiero. Por ejemplo, millones de personas se encuentran hoy en aprietos solo porque aceptaron que alguien les dijo «Tu casa es un activo». En realidad, una casa es un pasivo. Hay otros que tienen problemas porque les dijeron «Consigue un empleo», pero nadie les explicó que había tres tipos de ingreso: ordinario, de portafolio y pasivo. El ingreso que proviene de un empleo es ordinario y es sobre el que las tasas de impuestos son más altas.

El inglés tiene más de un millón de palabras; la persona promedio conoce entre 10 000 y 20 000, lo que significa que siempre hay posibilidad de incrementar el conocimiento relacionado con el vocabulario y el lenguaje del dinero.

LOS SIETE TÉRMINOS DEL DINERO

La buena noticia es que seguro que ya estás algo familiarizado con los siete términos o palabras más importantes del ámbito del dinero. Todos ellos se enseñan en el juego CASHFLOW, y son:

Ingreso: como ya mencionamos, hay tres tipos básicos de ingreso: ordinario, de portafolio y pasivo. Este es un ejemplo de cómo tu vocabulario financiero se expandirá cuando aprendas y entiendas los términos esenciales.

Gasto: los gastos o pasivos hacen que salga dinero de tu bolsillo. El gasto más fuerte de la gente es el fiscal. Otros gastos típicos serían los de vivienda, alimento, vestido, atención médica, educación y entretenimiento.

Activos: los activos llevan dinero a tu bolsillo. Hay cuatro tipos básicos de activos:

1. NEGOCIOS

Mucha de la gente más rica del mundo construye sus negocios en el cuadrante D. Gente como Steve Jobs, Bill Gates, Larry Ellison, Richard Branson y Larry Page. Edificar un negocio en esta zona es muy difícil y exige los niveles más altos de educación financiera, pero si llegas a tener éxito, las recompensas son, literalmente, infinitas.

Los negocios del cuadrante D exigen que el empresario aprenda varios lenguajes. Por ejemplo, tal vez necesite hablar los lenguajes de derecho, la contabilidad, la ingeniería, las ventas, la innovación tecnológica, el liderazgo y otros. No es necesario que el empresario los hable todos con fluidez, pero sí debe hablar y entender algunos de los términos más importantes de cada profesión que pueda respaldar el éxito de su negocio.

En la mayoría de los casos, las escuelas enseñan a los niños a ser especialistas, es decir, a que aprendan cada vez más acerca de cada vez menos. Los empresarios, por el contrario, tienen que ser generalistas, lo cual significa que tienen que hablar un poco de cada uno de los distintos lenguajes profesionales.

Los estudiantes de «10» no son buenos empresarios porque suelen juntarse con otros especialistas. Por ejemplo, los maestros se ven con otros maestros, y los doctores pasan tiempo con otros doctores. Mi Padre Pobre pasaba el 90 % de sus horas de trabajo con maestros. Mi Padre Rico, por el contrario, pasaba el 90 % de su tiempo trabajando con estudiantes de «10» de otros campos como banqueros, contables, abogados, arquitectos, contratistas y gente que tenía un máster en alguna otra profesión.

Al salir de la universidad muchos estudiantes de «A» salen titulados de escuelas de especialidades como las de medicina, derecho u ortodoncia. Luego de graduarse se reúnen con otros doctores, abogados o dentistas, e inician negocios juntos. Se especializan aún más, se aíslan y cada vez les es más difícil comunicarse con gente de otros ramos y profesiones.

Algunas de las ventajas de tener un negocio en el cuadrante D son las oportunidades para obtención de riqueza, desarrollo a nivel global, mayores alcances e incentivos fiscales. Tal vez lo mejor de todo sea que también uno se puede volver multilingüe y hablar los lenguajes de varias profesiones distintas.

2. BIENES RAÍCES

Los bienes raíces son el segundo tipo de activos más desafiante. El negocio inmobiliario tiene que ver con deuda, y la deuda tiene su lenguaje propio. Los bienes raíces exigen habilidades de administración de propiedades y de trato con gente.

Las mayores ventajas de los bienes raíces son la deuda y los impuestos. La desventaja es la administración inmobiliaria. En otras palabras, conseguir el préstamo es la parte sencilla. Lo difícil es administrar bien la propiedad y hacerla rentable. La administración también tiene su lenguaje, y ahí es donde la mayoría de los inversores novatos de los bienes raíces se mete en aprietos.

Lo mejor de ser inversor profesional en bienes raíces es que puedes invertir tanto para obtener ganancias de capital como para flujo de efectivo; además de que puedes pagar muy pocos impuestos…, si acaso tuvieras que hacerlo (hablaré más sobre este tema en los capítulos siguientes).

3. ACTIVOS DE PAPEL

El papel es el activo de las masas. La ventaja de estos instrumentos es que los novatos pueden comenzar a usarlos con facilidad, ya que los activos como acciones, fondos mutualistas, bonos y acciones indexadas y sectoriales, son de participación «gradual». Esto significa que el inversor primerizo puede comenzar con 100 dólares o con 100 000.

Sin embargo, las ventajas para los inversores en activos en papel son limitadas. Por ejemplo, si una persona invierte en bienes raíces mediante un papel como el Fideicomiso de inversión en bienes raíces (FIBRA o REIT, por sus siglas en inglés), perderá las ventajas fiscales y de deuda que los verdaderos inversores en bienes raíces sí obtienen. Sucede lo mismo cuando se invierte en commodities o insumos a través de activos de papel como las acciones indexadas y sectoriales (ETF, por sus siglas en inglés).

Si estás familiarizado con la Compañía Padre Rico, entonces ya sabes que nosotros no vendemos inversiones. En el mercado vas a encontrar muchas organizaciones que ofrecen programas financieros, pero con frecuencia se trata de programas que te forman para que uses sus servicios financieros y compres sus productos. Dicho de otra forma, sus programas no son nada más que un discurso de ventas disfrazado, castillos en el aire… o una «estrategia para la generación de contactos».

Naturalmente, no hay nada de malo con vender ni con los discursos de ventas; estamos en el capitalismo y lo apoyo. Sin embargo, en un verdadero ambiente capitalista existe la frase en latín Caveat emptor, que quiere decir «Que se cuide el comprador». Esto me lleva de vuelta al punto fundamental de por qué la educación financiera es mucho más importante que los consejos de los asesores. La verdadera educación debe ser capaz de ponerte más alerta respecto a lo que sucede en el mundo que te rodea.

4. COMMODITIES

Los insumos o commodities, como se les conoce de manera generalizada en los mercados, son elementos esenciales para la vida. Esta categoría incluye petróleo, carbón, oro, plata y alimentos como maíz, soja, vísceras de cerdo, etcétera. Cada insumo tiene su propio lenguaje.

El gobierno ofrece importantes incentivos fiscales para insumos como el petróleo y los alimentos.

Mientras los gobiernos siguen fabricando dinero, yo ahorro en metales porque prefiero el oro y la plata por encima del dinerito de juguete.

¿QUÉ TIPO DE ACTIVO ES EL MEJOR PARA TI?

Dicho de una manera muy sencilla, si quieres ser empresario, quizá los activos más adecuados para ti sean los dos primeros: negocios y bienes raíces. Si llegas a ser profesional en ellos, obtendrás mucha experiencia de la vida real. Estos tipos de activos exigen un nivel altísimo de educación financiera, resistencia y dedicación.

Si no deseas ser empresario, entonces tal vez los activos de papel y las commodities te convengan más.

Los activos de papel y los insumos como el oro y las monedas de plata son geniales para personas con habilidades empresariales limitadas. En términos financieros, tanto los activos de papel como el oro y la plata, son bastante «líquidos». Eso significa que las compras y las ventas de estos productos se pueden realizar de manera instantánea y electrónica, las veinticuatro horas del día, los siete días de la semana, en todo el mundo.

Además, no necesitas tener habilidades de buen trato con la gente para invertir en papel, oro o plata. A muchos estudiantes de «10» suele irles bien con activos de papel, e insumos como oro y plata porque las habilidades de inversor requeridas son similares a las que se necesitan para tener un buen rendimiento escolar. Te puedes sentar frente a un ordenador y comerciar el mundo entero sin tener que interactuar con otras personas. Estas habilidades son muy distintas a las de liderazgo y trato interpersonal que debe desarrollar cualquier empresario.

Pasivos: dicho llanamente, los pasivos, como las hipotecas, los préstamos estudiantiles, la deuda de tarjeta de crédito y los pagos de autofinanciamiento, sacan dinero de tu bolsillo de forma constante. La gente adquiere pasivos que le cuestan dinero.

El objetivo del juego de CASHFLOW es enseñarte a adquirir pasivos que te generen dinero.

Por ejemplo, si compro una propiedad para alquilar, entonces los pasivos como impuestos, mantenimiento e hipoteca se pagan de lo que se recibe por concepto de renta de los inquilinos. Las ganancias fluyen hacia mí, el inversor, pero solo si logro ser un emprendedor competente.

Deuda: la deuda puede ser un pasivo. O un activo también. Si le presto a alguien 10 dólares con un 5 % de interés, entonces, aunque esa deuda sea un pasivo para quien me pidió prestado, para mí es un activo.

Los juegos CASHFLOW 101 y 202 son los únicos que conozco que enseñan el uso adecuado de la deuda, así como otros tipos de apalancamiento como opciones, opciones de compra, opciones de venta, opciones mixtas. El aprendizaje del uso de la deuda o las opciones para volverse rico, brinda a la gente una ventaja enorme.

Flujo de efectivo: según Padre Rico, las palabras «flujo» y «efectivo» son los términos financieros más importantes de todos. Por lo anterior, hasta que no aprendas a ver cómo fluye el efectivo en un estado financiero, quizá tengas dificultades para distinguir los activos de los pasivos y los gastos de los ingresos.

Creo que Padre Rico, Padre Pobre fue un gran éxito porque en él usé diagramas muy sencillos para que los lectores pudieran «ver» cómo fluía el efectivo.

Por ejemplo:

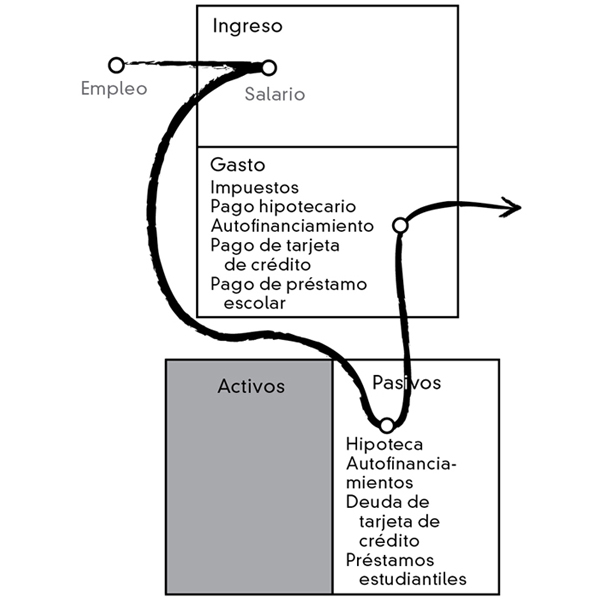

Patrón de flujo de efectivo de una persona pobre:

Patrón de flujo de efectivo de una persona de clase media:

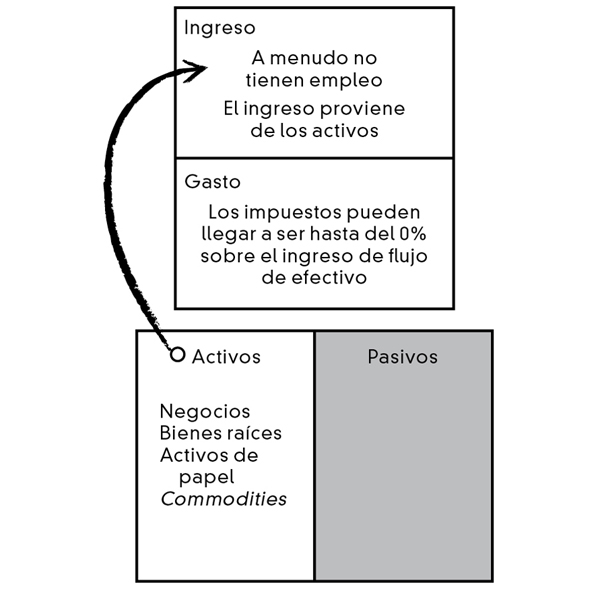

Patrón de flujo de efectivo de una persona rica:

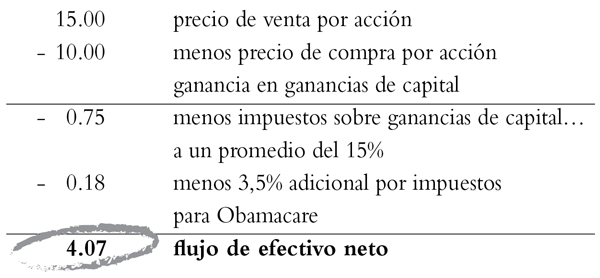

Ganancias de capital: las ganancias de capital se producen cuando el valor de un activo se incrementa. Por ejemplo, si compraste acciones a 10 dólares cada una, y ahora se intercambian a 15, cuando las vendas tendrás ganancias de capital de 5 dólares por acción. Este ingreso se grava con la tasa de ganancias de capital.

La transacción luce de esta forma:

Si la transacción fuera de 100 acciones, tus ganancias de capital serían de 500, y el pasivo por impuestos sería de 100 (92,50), o de casi una quinta parte de tus ganancias.

Para resumir: la inversión en ganancias de capital consiste en comprar y vender la gallina.

La inversión en flujo de efectivo consiste en invertir en la gallina que pone los huevos de oro… Y luego vender los huevos.

EL DINERO HABLA

Si logras entender lo que el dinero te quiere decir, entonces tu inteligencia financiera se incrementará.

La palabra deuda puede ser tanto buena como mala. Si alguien te debe dinero, es buena. Si le debes dinero a alguien y no puedes pagarlo, entonces es mala. El hecho de ver ambas caras de la moneda también te ayuda a incrementar tu inteligencia.

F. Scott Fitzgerald lo dijo mucho mejor:

«La prueba de una inteligencia de primera clase es la habilidad de tener dos ideas opuestas en la mente al mismo tiempo, y seguir funcionando».

EL PROBLEMA DEL BILLÓN DE DÓLARES

En el 2000, la deuda pública de Estados Unidos era de 5,5 billones de dólares. Para 2013, había crecido a 16,5 billones. ¿Cuál es la siguiente parada? ¿Los 20 billones?

Para que tengas una idea de cuánto es un billón de dólares, imagina lo siguiente: si hubieras comenzado a gastar un millón de dólares todos los días, desde hace más de 2000 años, todavía no te habrías gastado el billón de dólares. Otro ejemplo para comprender lo que es un billón de dólares sería: si comenzaras a gastar un dólar por segundo, te llevaría más de 31 000 años gastar el billón de dólares.

El gobierno de Estados Unidos ha acumulado una deuda de más de 16,5 billones, y se espera que dicha deuda llegue a los 20 billones en los años por venir. Esta deuda es una carga que tus hijos tendrán que soportar. Creo que esta situación nos habla del nivel de «inteligencia de primera clase» que tienen nuestros líderes en Washington.

EL FUTURO DE TUS HIJOS

Compara los siete términos básicos del dinero con los siete conceptos básicos de la enseñanza tradicional.

CONCEPTOS DE LA EDUCACIÓN ACADÉMICA

Ve a la escuela y estudia.

Consigue un empleo.

Trabaja con ahínco.

Ahorra dinero.

Sal de deudas.

Compra una casa.

Financia tu plan de jubilación.

TÉRMINOS DE LA EDUCACIÓN FINANCIERA

Ingreso.

Gasto.

Activos.

Pasivos.

Deuda.

Flujo de efectivo.

Ganancias de capital.

Teniendo en cuenta a los cuatro gorilas de 400 kilos a los que tus hijos tienen que enfrentarse, ¿qué niño crees que tenga mayores oportunidades de sobrevivir? ¿El que solo habla el lenguaje de la educación tradicional o el que también aprendió el lenguaje del dinero?

LAS PALABRAS DE EINSTEIN PARA LOS ESTUDIANTES:

«La educación es lo que queda cuando

uno ya olvidó lo que aprendió en la escuela».

Esta es la forma de decir que para mucha gente la educación solo «le entra por un oído y le sale por el otro».

Yo estudié cálculo durante tres años pero jamás lo he usado en la vida real y, ahora, no sabría cómo resolver ningún problema aplicándolo.

Casi todos los estudiantes salen de la escuela con este plan: «Voy a conseguirme un buen empleo con prestaciones, ahorrar dinero, vivir por debajo de mis posibilidades, comprar una casa, salir de deudas e invertir en mi plan de jubilación». Estas palabras se volverán carne, se convertirán en realidad en cuanto se topen con los gorilas de 400 kilos.

Padre Rico dijo «El estado financiero es el centro del ámbito económico, así como el sol es el centro del sistema solar».

También dijo «Si un padre tiene un estado financiero débil, toda la familia sufrirá. Si un negocio tiene un estado financiero débil, los empleados sufrirán. Y si un país tiene un estado financiero débil, los ciudadanos sufrirán».

Si tus hijos entienden bien las definiciones de los siete términos básicos del dinero, tendrán cimientos sólidos para hacer crecer su vocabulario financiero. Recuerda que las palabras son la base de la inteligencia financiera.

LAS PALABRAS SE VUELVEN CARNE

Cuando los niños juegan con los juegos de CASHFLOW invierten su cuerpo, mente y emociones. Cada vez que compran o venden algo, están transformando —mental, física y emocionalmente— los siete términos básicos del dinero, en carne, en realidad.

Es como andar en bicicleta: en cuanto aprendes, puedes seguir haciéndolo por siempre. Sucede lo mismo con el entendimiento fundamental de las palabras clave del dinero.

PALABRAS, DEFINICIONES Y RELACIONES

Al jugar CASHFLOW, los participantes aprenden más que solo la definición de algunas palabras. Aprenden las relaciones que existen entre ellas. Por ejemplo, si una persona compra un activo, de inmediato se dará cuenta de cómo este incrementa sus ingresos. Si compra un pasivo, notará que el ingreso disminuye. El hecho de entender las relaciones entre las palabras y las transacciones es mucho más sólido que solo memorizar definiciones.

En este momento, los estados financieros de Estados Unidos, Japón, Inglaterra y Francia se encuentran severamente dañados, plagados de un cáncer económico. La mejor manera de protegerte a ti y a tu familia de esta enfermedad letal es mantener estados financieros personales sanos.

ACCIONES PARA PADRES

HABLA SOBRE EL PODER DE LAS PALABRAS Y DE POR QUÉ SON IMPORTANTES LAS QUE USAMOS

Mi Padre Rico nos prohibió a su hijo y a mí decir «No puedo pagarlo». Él solía explicarnos «La gente pobre dice “No puedo pagarlo” mucho más que la gente rica». En mi familia era muy común que se usara esta frase.

Las palabras tienen el poder de fortalecer a la gente…, o de destruirla. Pueden inspirar e infundir poder; devastar y desmoralizar. La magia de las palabras es que son libres, y nosotros tenemos la capacidad de elegir cuáles usamos.

La expansión del vocabulario de tus hijos relacionado con el dinero puede comenzar a temprana edad y continuar a lo largo de toda la vida. Cuando juegues con ellos con los productos que les presentan nuevas palabras —como activos, pasivos, flujo de efectivo y ganancias de capital—, tómate el tiempo necesario para buscar las definiciones y entender lo que significan. Anímalos para que usen nuevas palabras en sus oraciones de conversaciones cotidianas.

Cuando vayan creciendo, asegúrate de mantener cerca un diccionario de términos financieros, y elige la «palabra del día». Búscala, discute la definición y usa la palabra en las conversaciones por lo menos tres veces ese día.

Conforme pasen los años, el lenguaje del dinero se hará parte del vocabulario de tu familia.