Capítulo doce

Otro punto de vista respecto a la deuda

Con frecuencia, la única educación financiera que reciben los estudiantes o la gente joven es la de «ahorrar dinero» y «salir de deudas». Muchos creen que es lo más inteligente que se puede hacer; sin embargo, en este capítulo descubrirás por qué estas ideas están pasadas de moda y, de hecho, pueden incluso convertirse en límites de velocidad y topes en el camino de tus hijos hacia la libertad financiera.

JUSTIFICACIÓN

En 2012, a través del Fondo de la Riqueza Soberana de Singapur se le vendió un hotel de cinco estrellas al gobierno de ese mismo país. El hotel estaba cerca de nuestro hogar en Phoenix. ¿De dónde salió el dinero? De los estadounidenses que usan sus dólares para comprar televisiones, ordenadores, iPhones y otros productos fabricados en Asia, productos que pierden su valor con el paso del tiempo. Esos dólares regresaron a Estados Unidos para comprar nuestra riqueza. Me refiero a activos que incrementan su valor con el tiempo.

Actualmente, los empleados que trabajan para el hotel son empleados de Singapur y reciben financiamiento de bancos internacionales.

LA PÉRDIDA DE NUESTRA RIQUEZA Y EMPLEOS

El anterior es un ejemplo de lo que causa la globalización. Los estadounidenses, siempre en busca de una ganga para «ahorrar dinero», envían sus ganancias a países que fabrican productos de bajo costo. El precio que nuestros ciudadanos pagan por ese dinero es el de sus mismos empleos y de la riqueza de la nación. Me parece que es una lección sobre economía global demasiado costosa.

La globalización también es la causa de que el gobierno de nuestro país ya haya cedido cantidades enormes de poder político y económico a organizaciones como Naciones Unidas, la Organización Mundial de Comercio, el Fondo Monetario Internacional y el Banco Mundial. La economía estadounidense se ha fundido en buena parte con la economía mundial emergente. Por otra parte, para el individuo común, la globalización significa que dejó de contar con el liderazgo y la protección de sus dirigentes.

ENSEÑANZAS DE LA HISTORIA

El presidente Richard Nixon realizó dos acciones específicas con las que contribuyó a nuestra crisis económica moderna.

- En 1971 sacó al dólar estadounidense, la divisa de reserva del

mundo, del patrón oro.

El patrón oro se transformó en un patrón de deuda y con eso se logró que la economía tuviera un auge de más de cuarenta años. La inflación se disparó, los deudores salieron ganando y los ahorradores se convirtieron en perdedores.

Asimismo, los precios de las viviendas empezaron a incrementarse. Muchos propietarios que nunca esperaron ser ricos de repente descubrieron que el valor de su casa había aumentado en la escala de apreciación. Esta apreciación, sin embargo, en realidad era una malentendida depreciación del valor del dólar.

- En 1972, el presidente Nixon abrió la puerta al comercio con

China, y de repente los baratos productos chinos inundaron el

mercado norteamericano. La producción y la manufactura

estadounidenses cambiaron de velocidad y nos convertimos en

consumidores en primer lugar, y productores en segundo. Conforme

los estadounidenses adquirieron más y más baratijas chinas,

nuestros empleos se exportaron a China. Las fábricas

estadounidenses cerraron y, de hecho, algunas solo fueron

empaquetadas y enviadas a países con mano de obra muy barata como

China, Guatemala y otros lugares en Europa del Este.

Los sueldos estadounidenses se quedaron estancados pero los ciudadanos se sentían ricos porque el valor de sus casas continuaba apreciándose. En lugar de ganar más dinero, los estadounidenses empezaron a usar sus tarjetas de crédito para seguir comprando, y en vez de pagar sus deudas usaron sus casas como cajeros automáticos: refinanciaron sus hipotecas para cubrir las deudas de las tarjetas.

El cuento de hadas terminó en 2007. El valor de las casas se desplomó y en muy poco tiempo llegaron a valer menos que las hipotecas que sobre ellas mismas se habían tramitado. La gente perdió su empleo porque el gasto se paró en seco. Muchos perdieron sus hogares.

En 1913, el presidente Woodrow Wilson firmó el proyecto de ley con que se fundaría el Banco de la Reserva Federal de Estados Unidos. Me pregunto si lo habrá hecho por su propia voluntad o ¿coaccionado por el «poder bien organizado»? ¿Habrá sido eso lo que quiso decir Amschel Mayer Rothschild cuando comentó: «Si me dan el control sobre la divisa de una nación, dejará de importarme quién haga las leyes»?

He tenido esa duda durante mucho tiempo. ¿Será esta la razón por la que no se imparte educación financiera en las escuelas? ¿Será también por eso que se les recomienda a los alumnos que trabajen duro, ahorren dinero, salgan de deudas e inviertan en un plan de pensiones patrocinado por el gobierno?

LA DEUDA ES BENÉFICA

La persona promedio cree que la deuda es mala; y claro que lo es, pero solo para la gente que carece de educación financiera. Me refiero a la misma gente que obedece a los «expertos» financieros que recomiendan: «Sal de deudas, corta en dos tus tarjetas de crédito, ¡y ahorra, ahorra, ahorra!».

Si estas personas contaran con educación financiera elemental, tendrían algo de inteligencia en aspectos económicos, serían capaces de colocarse en el canto de la moneda y mirar al otro lado…, al lado en que la deuda es buena y te vuelve rico; en donde la deuda puede transformarse en riqueza libre de impuestos.

LA TRANSFORMACIÓN DE LA DEUDA EN ORO

Los alquimistas trataron durante siglos de transformar el plomo en oro.

Hace más de mil años el gobierno romano empezó a incluir pequeñas porciones de plomo en la aleación de sus monedas de oro y plata, engaño que bien pudo haber acelerado la caída del Imperio Romano.

En 1971, el presidente Richard Nixon se convirtió en un alquimista moderno al sacar al dólar del patrón oro y convertir la deuda en este preciado metal.

En la actualidad, los graduados más inteligentes y astutos de nuestras mejores escuelas de negocios están trabajando como empleados para bancos de inversión como Goldman Sachs y Citigroup. Ahí, la deuda se convierte en oro. Aunque estos estudiantes de «10» no cuentan con educación financiera en el mundo real, siguen —incluso después del colapso de 2007— haciendo paquetes de deuda y vendiéndolos como activos. Envuelven el paquete en un bonito papel de regalo y le ponen un lazo que dice cosas como obligaciones colaterales de deuda u obligaciones colaterales de hipoteca (CDO y CMO, respectivamente por sus siglas en inglés)…, términos que muy poca gente común utiliza o comprende. Luego venden estos regalitos a inversores profesionales, fondos de pensión, compañías de seguros y gobiernos. Muchos de estos mal llamados «inversores profesionales» que adquieren los derivados son estudiantes de «10» que se desarrollan como empleados en el cuadrante E, no en el I. Casi ninguno de ellos tiene algo que perder, no es «su pellejo» el que está en juego, ni asumen ninguna responsabilidad en caso de que algo salga mal. Si llegan a perder miles de millones, ellos de todas formas cobran su nómina, sus bonos y sus pensiones.

Warren Buffett llamó a estos derivados «armas de destrucción financiera masiva». Hoy en día hay más de 1,2 cuatrillones de estas armas o bombas de relojería, que estallarán un día y destruirán el mundo que conocemos.

A pesar de su propia advertencia, Moody’s, la empresa de Warren Buffett, cobraba altas tarifas para calificar la deuda subprime como AAA, el nivel más alto de calidad para grado de inversión de deuda. En mi opinión, otorgar esta calificación es el equivalente a arrancarle una oreja a un cerdo y vendérsela a la gente como si se tratara del más costoso bolso de seda.

Los estudiantes de «10», graduados de las mejores escuelas, participaron en ambos lados de las transacciones; compraron y vendieron deuda tóxica con la idea de que era tan legítima como oro puro. Y ahora, me vuelvo a preguntar: ¿es esta una asombrosa historia más de la estupidez masiva global, o solo corrupción legalizada?

Esta situación nos debe recordar la importancia de mirar ambas caras de la moneda.

La buena noticia es que mientras el mundo continúe en el patrón de deuda, la gente que sepa cómo aprovecharla se volverá más rica. Claro que quienes no sepan solo se empobrecerán más.

Por todo lo anterior, en 1973 Padre Rico me recomendó recibir clases de inversión en bienes raíces. Cuando le pregunté por qué debía invertir en eso, me contestó: «Porque si deseas llegar a ser rico, tienes que aprender a aprovechar la deuda».

Como ya sabes, el manejo de la deuda puede ser parecido al de una granada de mano. En ambos casos se debe ser extremadamente cauteloso. Después de 2007 mucha gente descubrió, por las malas, que la deuda puede resultar letal. Si no estás dispuesto a estudiar y aprender a usarla, tal vez lo mejor sea que sigas el popular consejo de no endeudarte.

AHORRAR DINERO ES UNA ESTUPIDEZ

A pesar de lo extraño que le pueda sonar a la mayoría de la gente, ahorrar dinero es una estupidez. Endeudarse, por otra parte, es algo muy astuto. Porque, si los gobiernos continúan imprimiendo billones de dólares falsos, ¿para qué ahorrar?

Recuerda que en 1971 el dólar estadounidense y la deuda se convirtieron en la misma cosa: ambos son deuda. Si los gobiernos dejaran de imprimir dinero y comenzaran a aumentar las tasas de interés, entonces quizá sería sabio ahorrar dinero…, quizá.

EL USO DE LA DEUDA PARA EMPOBRECERSE MÁS

Hoy en día la deuda es dinero. Y, claro, la gente la ha aprovechado de esta manera durante años. El mayor problema, sin embargo, es que la ha usado para comprar pasivos en lugar de activos. Te daré algunos ejemplos. Hay millones de personas en dificultades financieras porque usaron préstamos estudiantiles para pagar su educación, obtuvieron una hipoteca para comprar su casa, aceptaron financiamiento para adquirir su coche y usaron su tarjeta de crédito para ir de compras. En todos los casos anteriores la gente usó la deuda como dinero para empobrecerse más.

Cuando alguien dice «No tengo dinero para invertir», es porque no sabe cómo usar la deuda como dinero ni para generar más recursos.

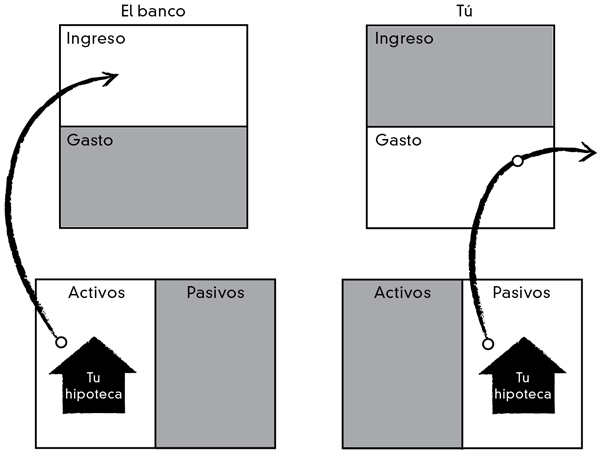

LA DEUDA ENRIQUECE A LOS BANQUEROS

Si leyeras el estado financiero de tu banco, verías que tus ahorros son su pasivo y tu hipoteca, su activo.

Recuerda que la forma de distinguir los activos de los pasivos consiste en preguntarte: «¿En qué dirección fluye el efectivo?».

El banco te paga intereses sobre tus ahorros, por eso estos son el pasivo del banco; el interés saca dinero del bolsillo del banco. Tu hipoteca o cualquier otra deuda, por otra parte, es el activo del banco porque lleva dinero a su bolsillo.

«Tu deuda hace que los banqueros enriquezcan. Tus ahorros hacen que empobrezcan».

De hecho, el banquero en realidad no necesita de tus ahorros. Los bancos pueden imprimir su propio dinero a través del proceso de reservas fraccionarias.

Recuerda las reglas del Monopoly: «El banco nunca quiebra. Si el banco se queda sin dinero, el banquero puede emitir tanto como necesite con solo escribir en papel común».

Quizá ya notaste que los bancos tienen programas de incentivos para animarte a usar sus tarjetas de crédito. Cada vez que estoy en el aeropuerto las aerolíneas me piden que solicite una de sus tarjetas para poder darme puntos o millas adicionales a cambio de endeudarme. Sin embargo, jamás he visto que los banqueros ofrezcan millas por ahorrar dinero. La única razón por la que los bancos quieren que les entregues tus ahorros y cuentas de cheques es para hacer negocio con tus deudas.

USA LA DEUDA PARA ADQUIRIR ACTIVOS

Si los dólares están gravados pero la deuda no, ¿qué te parece que sea más inteligente aprender a usar?

En 2007, los bancos del mundo empezaron a imprimir billones de dólares. Siguieron las reglas del Monopoly e imprimieron dinero de forma electrónica para impedir el colapso de la burbuja que había estado inflándose desde 1971, el año que Nixon transformó al dólar en deuda. Cada vez que se imprime dinero, los impuestos suben; esto, a su vez, provoca la inflación que hace que aumenten los precios de alimentos y energía… Al mismo tiempo, por otra parte, los ahorros y el poder adquisitivo del dólar se desploman.

Si la inflación sube y el dólar baja de valor, ¿te parece lógico ahorrar dólares? El poder adquisitivo del dólar va disminuyendo, así que, ¿te parece sensato volver a la escuela a estudiar y trabajar más para conseguir más dólares? En realidad, si la inflación aumenta, ¿no te parece más lógico aprender a usar la deuda para adquirir activos? ¿Activos que podrían aumentar de valor con la inflación y generar flujo de efectivo?

A mí me parece que tiene más sentido aprender a usar la deuda que salir de ella.

MI HISTORIA

Actualmente cada vez que me es posible, uso el 100 % de deuda para financiar la adquisición de activos en bienes raíces. Me refiero a activos que llevan dinero a mi bolsillo. Suena sencillo aquí, pero en realidad podría ser bastante difícil. A mí me llevó algún tiempo establecer antecedentes como inversor en bienes raíces y probarles a los bancos que entendía a fondo el tema inmobiliario y de administración. ¿Por qué trabajar para ganar dinero si puedes usar la deuda, incrementar tu flujo de efectivo y ser más rico?

Kim y yo empezamos con algo pequeño, propiedades unifamiliares para alquiler. Aprendimos de nuestros errores, estudiamos para estar más preparados y luego aplicamos en nuestra siguiente inversión todo lo que habíamos aprendido. Cuando tuvimos la confianza suficiente, y algunas propiedades en nuestro portafolio que nos proveían flujo de efectivo, subimos de nivel y comenzamos a inspeccionar pequeños edificios de apartamentos.

Actualmente, mi deuda personal es de cientos de millones de dólares, pero es deuda que me enriquece, deuda que lleva más dinero a mi bolsillo al mes, en forma de ingreso pasivo de flujo de efectivo.

Todavía puedo escucharte decir: «¡Cientos de millones en deuda! Es pura suerte, algún día lo perderás todo».

¿Podría perderlo todo? Sí, absolutamente. Por eso es que me tomo muy en serio mi educación financiera. Como ya expliqué arriba, cada cuadrante es un aula. En lugar de aprender a ser inversor profesional en el cuadrante I, casi todo el mundo recibe información en nuestras escuelas y a través de los medios de comunicación para entregar a ciegas su dinero a desconocidos, con la esperanza de que volverá a verlo. Este entrenamiento y condicionamiento es casi para un perro de Pavlov. Mi Padre Rico me preparó para ser empresario y para que pudiera hacer que el dinero trabajara para mí. Yo no les entrego mis recursos a extraños porque, en mi opinión, eso es arriesgado y estúpido.

LA OTRA CARA DE LA MONEDA

No necesito un empleo porque sé usar la deuda; tampoco tengo que ahorrar dinero, adquirir un plan 401(k), ni esperar que Seguridad Social o Medicare se hagan cargo de mí. La situación que vivo ahora es resultado de mi inversión de tiempo y esfuerzo en un proceso permanente de aprendizaje de temas financieros, aprendizaje que luego puse en práctica. No todas las inversiones hicieron que me cayera dinero del cielo; siempre hubo altibajos en el camino, así como enseñanzas recibidas gracias a los errores que cometí. Así es el proceso para todos.

Mi juego CASHFLOW 101 es el único juego de mesa que enseña a los jugadores a usar la deuda para volverse ricos y generar ingresos. Sin embargo, al igual que en la vida real, si haces mal uso de la deuda, terminarás quebrado. La buena noticia es que eso sucederá con dinero y deuda de juguete, y la lección no te costará nada más que el tiempo que hayas invertido en cada partida.

Si un padre comienza a orientar a sus hijos desde la primera ventana de aprendizaje —del nacimiento a los 12 años— con el juego CASHFLOW para niños, y luego con CASHFLOW 101 y 202 entre los 12 y los 14, esos chicos estarán bien preparados para la vida real antes de irse de casa. También contarán con una ventaja financiera que incluso algunos de los niños de las familias más ricas no tienen.

Como en la actualidad todo el dinero es deuda, la educación financiera debe incluir lecciones sobre los dos tipos de deuda: la mala y la buena.

Les recomiendo a los padres establecer el ritual de la noche de educación financiera familiar. Debe realizarse por lo menos una vez al mes. Si se juega y se discuten los sucesos financieros del mundo real en casa, la relación padres-hijos se fortalecerá, y tanto los padres como sus hijos estarán mejor preparados para la incertidumbre que presenta el futuro. Una de las labores más importantes de los padres es preparar a sus niños para las oportunidades del mañana.

En el cono del aprendizaje se muestra que la simulación es la siguiente mejor actividad después de vivir la experiencia real. Si juegas con las distintas versiones de CASHFLOW en muchas ocasiones, podrás aprender a aprovechar la deuda antes de usarla en el mundo real y con inversiones de verdad. Recuerda el dicho que reza: «La práctica hace al maestro». Asimismo, al usar el juego como herramienta didáctica mientras tus hijos construyen sus caminos neuronales relacionados con los temas económicos, ayudarás a incrementar su inteligencia financiera y a conectar los puntos que los conducirán hasta su futuro.

LÍDERES QUE NECESITAN EDUCACIÓN

En mi opinión, la crisis económica global es producto de la falta de liderazgo y de los problemas educativos que tienen los individuos que, a pesar de ser gente brillante, carecen de educación financiera en el mundo real. La mayoría de nuestros dirigentes son estudiantes de «10» que luego se volvieron estudiantes de «8» o «B», es decir, burócratas. Muy pocos son estudiantes de «6» o capitalistas legítimos como Steve Jobs, Thomas Edison o Henry Ford.

Nuestros líderes actuales intentan resolver el problema de que exista demasiada deuda, creando… más deuda. Están implorando que se les entregue más dinero para rescates y mayor poder para aplicar la expansión cuantitativa, mejor conocida como impresión indiscriminada de dinero falso. Lo único que tienen en mente como soluciones son los incrementos de impuestos y de gasto, pero, desde mi punto de vista, esto implica un suicidio financiero.

| Conspiración y profecía |

|

Te hablaré sobre dos de los libros que he escrito sobre dinero e inversión. El primero es La conspiración de los ricos, el cual habla sobre la forma en que nuestra riqueza está siendo robada a través del sistema monetario; el otro es La profecía de Padre Rico, publicado en 2002. Este último trata sobre la predicción que hice acerca del más grande colapso del Mercado de Valores en la historia. Ahí dije que sucedería en algún momento de la próxima década. |

Mucha gente quiere convencerse de que el problema es la deuda, pero no es así. El problema es la falta de educación financiera. Si nuestros dirigentes estuvieran mejor educados, sabrían cómo aprovechar la deuda para enriquecernos como nación e individuos, en lugar de seguir hundiéndonos.

Creo que en este momento estamos atravesando la mayor crisis financiera de la historia, incluso mayor que la Gran Depresión de 1929; y me temo que no acabará bien. Si la historia se repite, tal vez nos dirijamos al colapso financiero. Durante miles de años, todos los gobiernos que cometieron fraude —al añadirle plomo a las monedas o al usar las imprentas para resolver problemas financieros— terminaron destruyendo la misma economía que prometieron salvar.

Es por esto que resulta fundamental que tengas educación financiera e incrementes tu inteligencia. Si logras ver la otra cara de la moneda, tú y tus hijos estaréis mejor preparados para tomar decisiones inteligentes respecto al dinero. Tú podrías estar entre la gente educada en el aspecto financiero que logrará prosperar mientras las masas solo se esfuerzan por sobrevivir.

Pregunta: ¿Estás en contra del sistema bancario?

Respuesta: No, no estoy en contra del sistema bancario. De hecho, soy estudiante de este y lo uso en mi beneficio. Este enorme sistema ofrece grandes beneficios, pero también hace mucho daño. Yo lo uso para el bien.

Pregunta: ¿Recomiendas endeudarse?

Respuesta: Depende. En realidad, la mayoría de la gente ya está endeudada. Cada vez que usas dinero, también usas deuda. Cada vez que nuestros gobiernos imprimen más dinero y rescatan bancos, planes de jubilación o países completos, nos hundimos más y más en la deuda. La respuesta a esta pregunta está vinculada con la comprensión de lo que es la deuda buena y la deuda mala, y con tu nivel de educación financiera en lo que se refiere a cómo usar la deuda para enriquecerte.

El dólar estadounidense ha perdido el 90 % de su poder adquisitivo desde 1971. No pasará mucho antes de que pierda el 10 % restante.

Al leer este libro, ya diste el primer paso importante en tu educación financiera. Estás aprendiendo acerca del dinero, la importancia de la deuda y el poder de los impuestos. Mucha gente usa la deuda de una manera ignorante y, al hacerlo, se esclaviza —junto a su familia y su país— a ella y a los impuestos.

Me gustaría mucho estar equivocado, pero dudo que nuestros dirigentes políticos, ya sean demócratas o republicanos, puedan afrontar los desafíos a los que nos enfrentamos. El problema es demasiado grande para que lo pueda resolver un solo país y, mucho menos, un solo partido político. Además, sospecho que hay gente que está bastante contenta de que estemos en dificultades. Quizá, incluso, esté feliz de que haya poca, o casi nula, educación financiera en las escuelas. Haya sido intencional o involuntaria, la falta de educación financiera es lo que empujó a miles de millones de personas al borde, y las obligó a vivir con miedo, preocupación e incertidumbre.

Por desgracia, nuestros líderes no pueden protegernos en esta crisis global. Los padres, sin embargo, sí pueden cuidar a sus niños de la incompetencia de los líderes porque, nos guste o no, la deuda es el nuevo dinero. Podemos aprovecharla para ser más pobres o para enriquecernos: la decisión es nuestra.

ACCIONES PARA PADRES

ENSÉÑALES A TUS HIJOS QUE HAY DOS TIPOS DE DEUDA: DEUDA BUENA Y DEUDA MALA

La deuda mala te empobrece y la deuda buena te vuelve rico. Habla sobre los distintos tipos de deuda: la de tarjeta de crédito, la hipotecaria, la de los préstamos estudiantiles y la de autofinanciamiento.

Si ya están en edad, puedes hablar con tus hijos sobre el interés y las tasas, y sobre el impacto que estos conceptos tienen sobre la deuda y el costo de lo que financias. Tus hijos también deberían aprender que la deuda buena puede estar libre de impuestos, y te puede ayudar a volverte rico. Esto significa que, cuanta más deuda buena uses, más dinero podrás hacer, y sin pagar tantos impuestos.

Otros de los temas que se podrían explorar en las conversaciones familiares sobre finanzas serían: el interés en los estados de las tarjetas de crédito, la tasa de interés sobre el préstamo hipotecario y la forma en que se habla en las noticias económicas sobre las tasas de interés.

CASHFLOW 101 y 202 son los únicos juegos de mesa que te enseñan el poder de la deuda. Los juegos ofrecen la oportunidad de que pongas a prueba, con dinero de juguete, lo que vayas aprendiendo. Esto significa que puedes practicar, cometer muchos errores, perder grandes cantidades de dinero e ir acumulando, a lo largo del camino, práctica en lo que se refiere a la importancia de la deuda.

Si tus hijos se van de casa una vez que hayan comprendido el poder de la deuda, quizá nunca caigan en la trampa de endeudarse mucho de una manera equivocada; incluso, podrían volverse extremadamente ricos si aprenden a aprovechar la deuda buena.