Steuerstrategien für Aktienanlagen und Dividendeneinkünfte

Steuerfreie Dividendenausschüttungen aus dem steuerlichen Einlagekonto

Diverse Aktiengesellschaften schütten regelmäßig Dividenden aus dem sogenannten steuerlichen Einlagekonto aus. Alle unbeschränkt steuerpflichtigen Körperschaften müssen ein steuerliches Einlagekonto führen und darauf nicht in das Nennkapital geleistete Einlagen buchen und entsprechend ausweisen (§ 27 KStG).

Das steuerliche Einlagekonto einer Aktiengesellschaft setzt sich also wie folgt zusammen aus:

- dem gezeichneten Kapital (Nennkapital)

- den nicht in das Nennkapital geleisteten Einlagen, darunter insbesondere verdeckte Einlagen

- dem sonstigen Eigenkapital (u. a. thesaurierte Gewinne) …

Schütten Aktiengesellschaften aus dem steuerlichen Einlagekonto aus, handelt es sich bei diesen Zuwendungen somit nicht um Gewinnausschüttungen, die bei den Anteilseignern der Abgeltungsteuer unterliegen. Es handelt sich vielmehr um Kapitalrückzahlungen, die beim Anteilseigner keine steuerlichen Folgen auslösen, sondern allenfalls einen Vorgang auf privater Vermögensebene darstellen.

Aktionäre mit sogenannten Altaktien, also solchen vor dem 1.1.2009 angeschafften Anteilswerten, können sich Ausschüttungen aus dem steuerlichen Einlagekonto wie folgt zu Nutze machen:

Steuerstrategie 10

Dividendenzahlungen aus dem steuerlichen Einlagekonto sind für den Aktionär abgeltungsteuerfrei. Aktionäre solcher Gesellschaften erhalten die Zuwendung Brutto für Netto ausbezahlt. Zur Gänze steuerfrei bleibt die Dividende aus dem steuerlichen Einlagekonto, wenn die Aktie vor dem 1.1.2009 angeschafft wurde.

Für Aktionäre, die ihre Anteile nach dem 31.12.2008 erworben haben, gilt Folgendes:

Die Steuerfreiheit der Ausschüttung aus dem steuerlichen Einlagekonto ist gestundet. Denn wie Einlagen in das steuerliche Einlagekonto die Anschaffungskosten des Anteilseigners für seine Beteiligung erhöhten, so mindern Auszahlungen aus dem Einlagekonto in Form von Dividenden die steuerlichen Anschaffungskosten für die Beteiligung. Das heißt, die Höhe der ausgezahlten Dividende mindert den steuerlichen Einstandskurs. Und damit erhöht sich automatisch der Kursgewinn bei Veräußerung.

Im Fall eines Veräußerungsverlustes gilt analog: Die steuerfreie Dividende wird auf den Verlust angerechnet. Dadurch mindert sich der mit anderen Aktiengewinnen verrechenbare Verlust. Es kommt ein um die Dividende gekürzter Verlustbetrag in den Verrechnungstopf, der mit steuerpflichtigen Gewinnen verrechnet werden kann.

Stockdividenden

Unter Stockdividenden werden Dividendenausschüttungen in Form von Zusatzaktien (Gratisaktien) verstanden. Da es sich bei den Gratisaktien aber um einen Dividendenersatz handelt, zählen Stockdividenden zu den Einkünften aus Kapitalvermögen. Der Abgeltungsteuerabzug ergibt sich aus § 20 Abs 1 Nr. 1 Satz 1 EStG. Als Bemessungsgrundlage für die Stockdividende gilt der Wert der Bardividende.

Dividendenrechte aus „Altaktien“

Als Altaktien gelten solche, die vor dem 1.1.2009 angeschafft worden sind. Solche Aktien können seit dem 2.1.2010 steuerfrei veräußert werden. Diesbezüglich gilt:

Steuerstrategie 11

Anleger, die Altaktien im Depot haben und diese in 2012 veräußern wollen, verkaufen am Tag der Hauptversammlung. Denn dann ist die zu erwartende Dividendenausschüttung im Regelfall im Börsenkurs eingepreist. Verkauft der Anleger, verkauft er zu dem Börsenkurs inklusive der zu erwartenden Dividendengutschrift und kassiert somit die Dividende steuerfrei.

Würde der Anleger hingegen die Ausschüttung abwarten und erst nach dem Hauptversammlungstermin verkaufen, muss er die Dividendengutschrift versteuern. Und er verkauft möglicherweise mit Dividendenabschlag – ein ggf. entstehender steuerfreier Veräußerungsgewinn mindert sich dementsprechend.

Kapitalmaßnahmen aller Art

Steuerneutralität von Kapitalmaßnahmen: Mit dem Jahressteuergesetz 2010 wurde die Steuerneutralität von Kapitalmaßnahmen (Fusion, Aktientausch, Übernahmen) auch auf Inlandsbeteiligungen erweitert. Bei Investments in Auslandsaktiengesellschaften gilt seit jeher der Grundsatz, dass der Tausch von Beteiligungen an ausländischen Körperschaften bei Privatanlegern mit einer Beteiligung bis zu einem Prozent am Grundkapital der Gesellschaft nicht zu einer sofortigen Besteuerung führt, sofern der Anteilstausch auf gesellschaftsrechtlichen Maßnahmen der beteiligten Unternehmen beruht und das Besteuerungsrecht Deutschlands hinsichtlich des Gewinns aus der Veräußerung der erhaltenen Anteile nicht beschränkt ist oder Art. 8 der Fusionsrichtlinie anzuwenden ist. Seit dem 1.1.2010 ist nun auch für Inlandsbeteiligungen gesetzlich geregelt, dass im Falle von Kapitalmaßnahmen die erhaltenen Anteile an die Stelle der bisherigen Anteile treten und keine Steuerfolgen auslösen. Dies gilt rückwirkend für alle nach dem 31. Dezember 2008 vorgenommenen Kapitalmaßnahmen inländischer Aktiengesellschaften.

Steuerstrategie 12

Aktionäre mit Altaktien (Anschaffung vor dem 1.1.2009) haben den Vorteil, dass durch diese Regelung für sie der Bestandsschutz für die vor 2009 erworbenen Anteile ungeachtet eines Aktientausches weiterhin gilt. Das heißt, die im Zuge einer Kapitalmaßnahme erworbenen Aktien können steuerfrei veräußert werden.

Gratisaktien

Erhöht eine Aktiengesellschaft ihr Grundkapital aus Gesellschaftsmitteln nach §§ 207 ff. AktG und werden damit neue Anteilsrechte (Gratis- oder Berichtigungsaktien und Teilrechte) zugeteilt, werden die Gratisaktien oder Teilrechte vom Aktionär nicht im Zeitpunkt ihrer Gewährung oder Ausgabe angeschafft. Nach Auffassung des Bundesfinanzministeriums (BMF v. 22.12.2009 – IV C 1 – S 2252/08/10004)[49] führt die Kapitalerhöhung aus Gesellschaftsmitteln zu einer Abspaltung der in den Altaktien verkörperten Substanz und dementsprechend zu einer Abspaltung eines Teils der ursprünglichen Anschaffungskosten. Die bisherigen Anschaffungskosten der Altaktien vermindern sich um den Teil, der durch die Abspaltung auf die Gratisaktien oder Teilrechte entfällt. Die Aufteilung der Anschaffungskosten erfolgt nach dem rechnerischen Bezugsverhältnis.

Analog stellt die Geltendmachung der Teilrechte keine Veräußerung der Teilrechte und keine Anschaffung der bezogenen Aktien dar. Der Gewinn aus der Veräußerung der Teilrechte (Bezugsrechte) oder der Gratisaktien ist steuerpflichtiger Veräußerungsgewinn (§ 20 Absatz 4 EStG).

Steuerstrategie 13

Das Bundesfinanzministerium hält die Regelung des § 20 Absatz 4a Satz 4 EStG, wonach bei Bezugsrechtsveräußerung oder -ausübung der Teil der Anschaffungskosten der Altanteile, der auf das Bezugsrecht entfällt, bei der Ermittlung des abgeltungsteuerpflichtigen Gewinns mit 0 € anzusetzen ist, nicht für anwendbar.

Beispielrechnung (BMF v. 22.12.2009 a.a.O. Tz. 90):

|

Anschaffung 30 B Aktien 10.1.2012 Kurs 150 € |

4500 € |

|

Kapitalerhöhung am 30.4.2012, Bezugsverhältnis 2:1 |

|

|

Kurs Altaktie am 30.4. = 120 € |

3600 € |

|

Kurs Altaktie am Folgetag der Kapitalerhöhung = 80 € |

2400 € |

|

Wert des Bezugsrechts (rechnerischer Wert) |

40 € |

|

Hinzukauf von 30 Bezugsrechten zu 40 € am 15.5.2012 und Bezug von 30 Gratisaktien |

1200 € |

|

Verkauf aller 60 Aktien am 20.9.2012, Kurs 100 € |

6000 € |

Lösung:

Anschaffung: 15 Gratisaktien am 10.1.10 (zugeteilte Rechte = Kauf Altaktie)

Anschaffung: 15 Gratisaktien mit Kauf Bezugsrechte 15.5.

Anschaffungskosten der 30 B Aktien (4500 €) entfallen auf 45 Aktien (zugeteilte Bezugsrechte)

|

Veräußerungserlös: |

6000 € |

|

AK 45 B Aktien |

– 4500 € |

|

– AK 15 Aktien (gekaufte Bezugsrechte) |

– 1200 € |

|

Abgeltungsteuerpfl. Veräußerungsgewinn |

300 € |

Spin-Offs

Unter „Spin-Off“ wird die Abspaltung von Unternehmensteilen im Wege der Ausgliederung verstanden. Unternehmensabspaltungen wurden zum 1.1.2009 im Umwandlungssteuergesetz neu geregelt.

Die Finanzverwaltung möchte die von einer Körperschaft an ihre Aktionäre ohne Kapitalherabsetzung und ohne zusätzliches Entgelt übertragenen Anteile als Sachausschüttung an die Anteilseigner der übertragenden Körperschaft verstanden wissen mit der Folge, dass Abgeltungsteuer nach § 20 Abs. 1 Nr. 1 EStG fällig wird.[50] Sofern die Ermittlung des Kapitalertrags nicht möglich ist, werden die im Rahmen der Ausgliederung neu gewährten Aktien mit null Euro angesetzt (§ 20 Abs. 4a Satz 5 EStG). Letzteres dürfte bei Auslandssachverhalten regelmäßig der Fall sein. Damit entsteht zwar bei der Depoteinbuchung der Gratispapiere keine Abgeltungsteuer. Werden die neuen Aktien allerdings verkauft, zieht die Depotbank vom vollen Erlös Abgeltungsteuer ab.

Dasselbe gilt auch bei Spin-Offs ausländischer Gesellschaften, die nicht unter das Umwandlungssteuergesetz fallen. Da eine Abgrenzung zwischen der Abspaltung (ein Unternehmen spaltet einen Teil seiner Aktivitäten auf eine neu gegründete Gesellschaft ab und überträgt deren Anteile an die Aktionäre = steuerneutraler Vorgang) und einer Anteilsübertragung (eine Gesellschaft überträgt eine in ihrem Besitz befindliche Portfoliobeteiligung auf die Anteilseigner = Kapitalertrag) in der Praxis häufig nicht möglich ist, lässt das BMF eine den inländischen Anteilen entsprechende Regelung zu. Auch bei Anteilsübertragungen ausländischer Gesellschaften bleiben also die Anschaffungskosten der alten Anteile unverändert und die neuen Anteile sind mit einem Wert von null Euro einzubuchen.[51]

Steuerstrategien für Finanzinnovationen, Anleihen und Kapitalforderungen jeder Art

Anleihen „über pari“ aus dem Depot raus

Anleihen notieren „über pari“, wenn der Börsenkurs den Nennwert von im Regelfall 100 übersteigt. Über pari notieren im Regelfall Hochzinsanleihen, welche eine im Vergleich zum jeweiligen aktuellen Marktniveau hohe Nominalverzinsung aufweisen.

Steuerstrategie 14

Da solche Anleihen im Regelfall hohe steuerpflichtige Zinserträge generieren, sollten sie nach Möglichkeit zu einem guten Kurs „über pari“ veräußert werden. Dies gilt besonders dann, wenn die Wertpapiere vor dem 1.1.2009 angeschafft wurden. Der Kursgewinn ist abgeltungsteuerfrei. Lediglich die Stückzinsen (vgl. oben Teil 1 Stückzinsen in Verbindung mit der Veräußerung von Altanleihen) sind der Abgeltungsteuer zu unterwerfen, können aber auch ggf. steuerfrei vereinnahmt werden (siehe nachfolgende Ausführungen unten).

Steuerlich lohnen solche Papiere nämlich trotz eines hohen Nominalzinses nicht. Denn die Rendite vor Steuern beträgt bei solchen Papieren oft weniger als das Marktniveau. Während der Anleger also für die hohen Nominalzinsen Abgeltungsteuer zahlt, kann er Kursgewinne steuerfrei einkassieren und diese in niedrigverzinsliche Wertpapiere mit niedrigerem Börsenkurs reinvestieren. Die Rendite bleibt häufig dieselbe.

Beispiel:

Eine Anleihe weist einen Nominalzins von 6 % aus und notiert aktuell bei 132 %. Die Rendite beträgt vor Steuern rund 4,5 %. Der Anleger erhält bei einem Nominalkapital von 100.000 € auf den Kupon 6.000 € an Zinsen, zahlt dafür 27,82 % Abgeltungsteuer (bei 8 % Kirchensteuer) = 1669,20 € und erhält netto nur 4330 €. Die Rendite nach Steuern beträgt in Bezug auf den Börsenkurs von 132 %, somit nur noch 3,28 %, also knapp die Hälfte des Nominalzinses.

Verkauft der Anleger hingegen die Anleihe zum aktuellen Kurs, erzielt er einen Verkaufserlös 132.000 €, eventuelle Kursgewinne sind steuerfrei. Lediglich die vergüteten Stückzinsen müssen versteuert werden (ggf. Verrechnung mit Altverlusten, vgl. nebenstehend).

Legt der Anleger schließlich die 132.000 € in eine mit 3,5 % niedrig verzinsliche Anleihe mit einem Kurs von z.B. 65 % an, steigert er seine Rendite von 3,28 % auf 3,88 % und kann darüber hinaus auf eine Rückzahlung der Anleihe „zu pari“, also zum Nennwert von 100 % nach Fälligkeit hoffen. Der Anleger kann dabei folgende Nebenrechnung aufstellen:

|

Investitionssumme bezogen auf Nominalkapital bei Kurs 65 % |

203.076 € |

|

Kupon 3,5 % auf 203.076 € |

7107 € |

|

Abgeltungsteuer 27,82 % |

1977 € |

|

Zinszufluss nach Steuern |

5130 € |

|

Rendite nach Steuern |

3,88 % |

Aktien- und Umtauschanleihen

Bestehen bereits hohe Verluste aus Aktiengeschäften und ist zu erwarten, dass die im Umtauschgeschäft erhaltenen Aktien ebenfalls nur zu Verlusten führen, ist es ratsam, die Anleihe vor dem Umtausch zu veräußern. Bestehen hingegen Aussichten, dass die empfangenen Aktien mit Gewinn veräußert werden können, sollte der Kapitalanleger sein Optionsrecht ausüben (bei der Umtauschanleihe).

Steuerstrategie 15

In diesem Fall kann er die Gewinne mit anderen Verlusten aus Aktiengeschäften ausgleichen. Er zahlt dann auf die Gewinne praktisch keine Abgeltungsteuer.

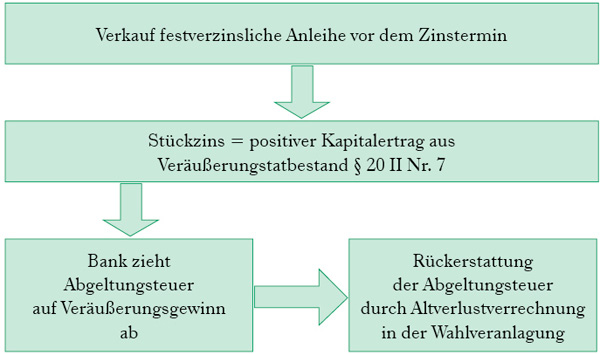

Wie Stückzinsen steuerfrei vereinnahmt werden können

Als Stückzinsen werden die seit dem Fälligkeitstag des letzten eingelösten Kupons bis zum Tag des Verkaufs des Wertpapiers aufgelaufenen Zinsen bezeichnet. Gezahlte und gesondert in Rechnung gestellte Stückzinsen werden im Jahr der Zahlung als negative Einnahmen berücksichtigt. Dementsprechend fließen für den Steuerabzug gezahlte Stückzinsen als negative Kapitalerträge in den Verlustverrechnungstopf ein.[52]

Vereinnahmte Stückzinsen werden entweder als Teil des Veräußerungserlöses aus der Veräußerung der Schuldverschreibung abgeltungsteuerpflichtig oder sie stellen einen eigenen Veräußerungserlös aus der Kapitalforderung „Zinsscheine“ dar. Stückzinsen (Entgelte des Schuldners), die nicht gesondert in Rechnung gestellt sind, weil sie in Form von Kursgewinnen vereinnahmt werden (bei Kursdifferenzpapieren bzw. „flat“ gehandelten Finanzinnovationen, deren Kursgewinne Zinsansammlungen enthalten), unterliegen der Abgeltungsteuer bei Veräußerung.

Steuerstrategie 16

Zum Veräußerungserlös zählende Stückzinsen können mit entsprechend vorhandenen „Altverlusten“ verrechnet und somit steuerfrei vereinnahmt werden.

Reguläre Zinserträge aus festverzinslichen Wertpapieren (aus Kuponzahlungen) können hingegen nicht mit Altverlusten verrechnet werden, da sie nicht zum Veräußerungserlös gehören. Altverluste sind jene Verluste aus Wertpapiergeschäften, die bis zum 31.12.2008 aus der Veräußerung von Wertpapieren innerhalb der bis 31.12.2008 geltenden einjährigen Spekulationsfrist entstanden sind. Diese Altverluste sind von den Finanzbehörden im Rahmen eines Steuerbescheides festgestellt und können vorgetragen werden – bis einschließlich Veranlagungszeitraum 2013 können sie vorrangig mit Veräußerungsgewinnen verrechnet werden.[53]

Die vorrangige Verrechnung der Altverluste kann allerdings nur nach der Verrechnung steuerpflichtiger Kapitalerträge im Rahmen der bankinternen Verrechnungskonten („Verrechnungstöpfe“) erfolgen, die jedes Kreditinstitut für die Abgeltungsteuerberechnung bildet, da dem kontoführenden Kreditinstitut Altverluste nicht bekannt sind. Es können somit nur jene nach Verrechnung durch die Bank verbleibenden positiven Einkünfte mit Alt-Verlusten aus Veräußerungserlösen inklusive der Stückzinsen sowie mit anderen Erträgen aus privaten Veräußerungsgeschäften verrechnet werden.

Steuerstrategie 17

Zur Verrechnung der Stückzinsen mit Altverlusten wählt der Kapitalanleger die Wahlveranlagung.

Die Altverlustverrechnung muss der Kapitalanleger selbst bei der Steuererklärung vornehmen. Hierzu müssen positive Einkünfte aus Wertpapierveräußerungen nach der Verrechnung positiver Einkünfte im Verlustverrechnungstopf der Bank i.S.d. § 43a Abs. 3 EStG verbleiben.

Abb. 3: Steuerfreie Vereinnahmung von Stückzinsen durch Veräußerung und Verrechnung mit Altverlusten bei der Steuerveranlagung

Steuerstrategien für Investmentfonds

Garantie- und Zertifikatefonds

Garantiefonds garantieren am Ende der festgelegten Fondslaufzeit entweder die Rückzahlung des eingesetzten Kapitals (Geld-Zurück-Garantie/Money-back-Garantie) oder einen bestimmten Garantiebetrag. Garantiefonds investieren hierzu einen Teil ihrer Erträge zur „Kapitalgarantie“ bzw. Risikoabsicherung. Garantiefonds thesaurieren im Regelfall angefallene Erträge, um diese zur Gewährung der „Kapitalgarantie“ zu verwenden. Anlageprodukte zur Garantiesicherung sind entweder Zertifikate (Garantiezertifikate oder Aktien-/Indexzertifikate) oder auch Anleihen (in Form klassischer Anleihen mit Kupons oder Nullkuponanleihen).

Bei der Nullkuponanleihen-Absicherung entspricht der Rückgabewert der Anleihe am Ende der Laufzeit dem abzusichernden Investitionsvolumen. Bei der Absicherung durch Aktien-/Indexzertifikate und Optionen wählt der Fondsmanager als so genanntes Underlying (Versicherung) meist einen bestimmten Index, beispielsweise den Euro Stoxx 50 für die Absicherung von Europa-Aktien. Zertifikatefonds sind Investmentfonds, die das Anlagekapital in Zertifikate, im Regelfall in Bonus-, Discount- oder Expresszertifikate anlegen.

Zahlt ein Garantiefonds zum Laufzeitende nur das eingesetzte Kapital zurück, entsteht durch die notwendige Kürzung des Veräußerungsgewinns bei Rückgabe/Veräußerung der Fondsanteile um die bereits während der Haltedauer versteuerten ausschüttungsgleichen Erträge[54] ein – steuerlicher – Verlust. Dieser Verlust ist im Rahmen der Abgeltungsbesteuerung abzugsfähig, wird also in den Verlusttopf eingebucht.

Erträge, die ein Zertifikatefonds hingegen aus Discount-, Bonus- oder Express-Zertifikate erwirtschaftet, fallen ausnahmslos unter die ausschüttungsgleichen Erträge, da sie nicht ausschließlich die Wertentwicklung eines Basiswertes im Verhältnis 1:1 abbilden.[55]

Steuerstrategie 18

Ist der Garantiefonds ein inländischer Fonds, muss er ausschüttungsgleiche Erträge aus den angefallenen Erträgen aussondern und für diese Abgeltungsteuer für Rechnung des Investmentvermögens an die Finanzkasse abführen. Bei der Absicherung durch Anleihen unterliegen beispielsweise die laufenden Zinsen aus den Kupons der laufenden Abgeltungsbesteuerung im Rahmen der ausschüttungsgleichen Erträge. Bei der Absicherung durch Nullkuponanleihen führen die angewachsenen Ansprüche aus dem Emissionsdisagio, welche periodengerecht abzugrenzen sind, zu periodisch zu erfassenden Zinsen und damit gleichfalls zu ausschüttungsgleichen Erträgen.[56] Die abgeführte Abgeltungsteuer mindert so das Kapitalgarantie-Polster. Ausländische Garantiefonds und Zertifikatefonds müssen ausschüttungsgleiche Erträge nicht aussondern und der Abgeltungsteuerpflicht unterwerfen. Der Fondsmanager kann daher als Kapitalgarantie auch Anlageformen wählen, die zu ausschüttungsgleichen Erträgen führen und ggf. eine bessere Kapitalgarantie erwarten lassen. Allerdings sind vom Anleger die ausschüttungsgleichen Erträge im Veranlagungsverfahren jährlich zu versteuern. Gleiches gilt auch für Zertifikatefonds.

Inländische Immobilienfonds

Kapitalanleger, welche Substanzgewinne (Wertzuwächse) auch nach Einführung der Abgeltungsteuer unter Inkaufnahme einer bestimmten Mindesthaltedauer (Spekulationsfrist) steuerfrei realisieren wollen, können in Anteile offener Immobilienfonds investieren. So ist die für private Anleger im Investmentsteuergesetz enthaltene Steuerfreistellungsregelung, nach der ausgeschüttete Erträge eines Fonds aus der Veräußerung von Fondsgrundstücken außerhalb der zehnjährigen Behaltensfrist keiner Abgeltungsteuer unterliegen, erhalten geblieben.[57]

Steuerstrategie 19

Kapitalanleger halten offene Immobilienfonds im Privatvermögen. Denn zählen die Ausschüttungen zu den Betriebseinnahmen, zählt die Zehn-Jahresfrist nicht. Veräußerungsgewinne aus Immobilienvermögen unterliegen im Betriebsvermögen stets der Besteuerung.

Thesaurierungsfonds

Inländische Thesaurierungsfonds

Bei Thesaurierungsfonds kommt die Thesaurierungsgutschrift bei der Bank bereits durch die Abgeltungsteuer geschmälert an. Dafür gibt es auch kein Sammelantragsverfahren.

Steuerstrategie 20

Es gibt aber in § 7 Abs. 6 InvStG die Möglichkeit, dass der Fonds einbehaltene Abgeltungsteuer erstattet, und zwar dann wenn der Gläubiger der Erträge ein Steuerausländer ohne Wohnsitz ist. Dazu muss sich der Fonds von der Bank versichern lassen, dass keine Steuern umgangen werden.

Ausländische Kapitalanleger, die in Deutschland nicht der Abgeltungsteuer unterliegen und in einen deutschen thesaurierenden Investmentfonds investiert haben, müssen sich die vom Fonds abgeführte Abgeltungsteuer auf die ausschüttungsgleichen Erträge somit erstatten lassen.

Steuerstrategie 21

Eine Erstattung ist aber nur dann möglich, wenn sich der Investmentanteil zum fiktiven Zuflusszeitpunkt in einem inländischen Depot befindet.

Die Investmentgesellschaft muss sich bei einem Direktantrag über die Voraussetzungen in entsprechender Anwendung des § 154 AO (Kontenwahrheit) selbst Gewissheit verschaffen. Bei einem Antrag über das depotführende inländische oder ausländische Kreditinstitut muss dieses der Investmentgesellschaft versichern, dass nach den Depotunterlagen der Gläubiger der Kapitalerträge weder Wohnsitz noch gewöhnlichen Aufenthalt bzw. weder Sitz noch Geschäftsleitung im Inland hat.[58]

Ausländische thesaurierende Investmentfonds – Doppelte Steuern vermeiden!

Werden ausländische thesaurierende Investmentfonds im Auslandsdepot verwahrt, wird weder von der Depotstelle noch von der Fondsgesellschaft während der Haltedauer eine Abgeltungsteuer (Kapitalertragsteuer) einbehalten und abgeführt.

Steuerstrategie 22

Bei ausländischen thesaurierenden Fonds kann der Kapitalanleger von einem Steuerstundungseffekt profitieren. Denn erst bei Veräußerung der Fondsanteile ist der Kapitalanleger verpflichtet, erzielte Veräußerungsgewinne in der Einkommensteuererklärung entsprechend anzugeben und zu versteuern.

Der Steuerstundungseffekt wird allerdings durch die ausschüttungsgleichen Erträge gemindert, die bei Thesaurierungsfonds regelmäßig anfallen und vom Kapitalanleger jährlich in seiner Einkommensteuererklärung angegeben und versteuert werden müssen. Zu den ausschüttungsgleichen Erträgen vgl. oben Teil 1 Abgeltungsbesteuerung ausschüttungsgleicher Erträge bei Thesaurierungsfonds.

Steuerstrategie 23

Bei im Auslandsdepot verwahrten ausländischen thesaurierenden Fonds wird keine deutsche Abgeltungsteuer einbehalten. Daher können auch die vom Fonds gezahlten Quellensteuern nicht auf die jährlich zu versteuernden ausschüttungsgleichen Erträge angerechnet werden. Der Kapitalanleger ermittelt mit Hilfe des „e-Bundesanzeigers“ die für seinen Fonds maßgebliche Summe der gezahlten ausländischen Quellensteuern und macht diese in der Steuerveranlagung geltend. Er vermeidet somit eine Doppelbesteuerung. Näheres hierzu auch im Teil 11 Abschnitt Gezahlte ausländische Quellensteuern bei Investmentfonds.

Werden ausländische Thesaurierungsfonds von einem inländischen Kreditinstitut verwahrt, hat dieses den Abgeltungsteuerabzug vorzunehmen, wenn Ausschüttungen erfolgen.[59] Unter die Abgeltungsteuer fallen in solchen Fällen auch ausländische Erträge (ausländische Dividenden). Im Fall der vollständigen Ertragsthesaurierung erfolgt während der Haltedauer der Fondsanteile durch ein inländisches Kreditinstitut kein Abgeltungsteuerabzug. Der Fondsanleger ist hierbei allerdings verpflichtet, die ausschüttungsgleichen Erträge in seiner Einkommensteuererklärung mit aufzunehmen.

Steuerstrategie 24

Ausländische Thesaurierungsfonds können besonders für Altersvorsorge-Sparer interessant sein. Ausländische Thesaurierungsfonds lassen sich mit Hilfe der ISIN (der International Securities Identification Number) schnell erkennen. Beginnt die ISIN des Fonds nicht mit DE, handelt es sich um einen ausländischen Fonds.

Werden ausländische Thesaurierungsfonds in ein inländisches Wertpapierdepot überführt oder von einem anderen Depot einer inländischen Bank übertragen und werden die Fondsanteile anschließend veräußert, waren bisher mangels Kenntnis der Anschaffungskosten (durch die zweite Depotbank) alle seit dem 1.1 1994 angefallenen akkumulierten thesaurierten Erträge steuerpflichtig, unabhängig von der tatsächlichen Besitzzeit beim Kapitalanleger. Das JStG 2009 brachte hier eine Erleichterung. Nachdem seit Einführung der Abgeltungsteuer beim Depotwechsel die übertragende Bank der empfangenden Bank die Anschaffungskosten mitzuteilen hat,[60] ist die genannte „überhöhte“ Bemessungsgrundlage (alle akkumulierten thesaurierten Erträge seit dem 1.1.1994) in jenen Fällen entfallen, in denen die tatsächlichen Anschaffungskosten für die Fondsanteile übermittelt worden sind. Es kommt in diesen Fällen nur noch zu einer Besteuerung der tatsächlichen thesaurierten Erträge während der Besitzzeit des Anlegers.

Steuerstrategie 25

Kapitalanleger wählen bei Veräußerung ausländischer thesaurierender Fonds stets die Antragsveranlagung (§ 32d Abs. 4 EStG) Dies hat folgenden Hintergrund: Bei der Veräußerung oder Rückgabe von Anteilen an ausländischen Thesaurierungsfonds ist zwar grundsätzlich die „Summe der als zugeflossen geltenden, noch nicht dem Steuerabzug unterworfenen Erträge aus Anteilen an ausländischen Investmentvermögen“ der Abgeltungsteuer zu unterwerfen (§ 7 Abs. 1 Satz 1 Nr. 3 InvStG). Diese Erträge sind also kapitalertragsteuerpflichtig und somit hat die Depotbank die Summe in der „Höhe der Kapitalerträge“ auch ausgewiesen. Eine materielle Steuerpflicht besteht allerdings nicht, da diese Erträge ja bereits mit dem Veräußerungsgewinn versteuert wurden. Der Kapitalanleger zieht also diese Summe im Rahmen der Einkommensteuererklärung von der „Höhe der Kapitalerträge“ ab.

Zwar ist die inländische Depotbank bei Verwahrung der ausländischen thesaurierenden Investmentfonds im Inlandsdepot verpflichtet, den Veräußerungserlös, welchen es der Abgeltungsteuer unterwirft, um die während der Besitzzeit als zugeflossen geltenden ausschüttungsgleichen Erträge zu mindern (§ 8 Abs. 5 Satz 3 InvStG). In der Praxis werden aber häufig vorläufige oder falsche Thesaurierungen ausgewiesen. In vielen Fällen übernehmen die Banken oftmals nur vorläufige Werte.

Steuerstrategie 26

Der Kapitalanleger geht auf Nummer sicher und ruft die maßgeblichen Daten im e-Bundesanzeiger (www.ebundesanzeiger.de) ab. In allen Fällen sollte der Kapitalanleger die von der Bank angesetzten Werte prüfen, ob es sich dabei um vorläufige Werte handelt oder ob überhaupt Thesaurierungen von den Veräußerungsgewinnen abgezogen worden sind. Zum Nachweis der jährlichen Besteuerung der ausschüttungsgleichen Erträge wird in der Literatur die Bildung eines steuerlichen Ausgleichspostens empfohlen.[61]

Ausblick

Bislang gilt: Echt thesaurierende Fonds erhöhen den Wert des Investmentanteils und sind erst beim Verkauf des Anteils zu versteuern. Bei ausschüttenden Fonds unterliegen die Erträge jährlich der Besteuerung. Bei thesaurierenden Auslandsfonds behält die ausländische Fondsgesellschaft zudem keine Abgeltungsteuer ein. Anleger sind verpflichtet, die fiktiven Jahreserträge selbst in der Steuererklärung zu deklarieren. Die hessische Landesregierung arbeitet nach Medienberichten gerade an einer Reformierung der Besteuerung von Investmentfonds. Ziel ist es dabei, ausländische Fonds wie inländische steuerlich gleich zu behandeln. Anleger eines Investmentfonds sollen das zu versteuern haben, was bei ihnen tatsächlich ankommt. Damit zielt die hessische Landesregierung auf ein Cashflow-Prinzip ab. Thesaurierende Fonds, die Gewinne nicht ausschütten, sondern direkt reinvestieren, sollen ausschüttenden Fonds möglichst gleichgestellt werden. Hinzu käme, dass ausländische Investmentfonds nicht so häufig und intensiv geprüft werden wie solche, die im Inland aufgelegt werden. Dadurch würden ausländische Fonds begünstigt.

Steuerstrategie 27

Inwieweit diese Gedanken in die künftige Steuergesetzgebung ihren Niederschlag finden, bleibt abzuwarten. Vorausschauende Kapitalanleger richten ihre Portfoliostruktur dementsprechend aus und kalkulieren ggf. weitere Steuern in die Renditerechnung ein.

Steuerstrategien für als private Veräußerungsgeschäfte zu qualifizierende Kapitalanlagen

Allgemeines

Als private Veräußerungsgeschäfte gelten (§ 23 Abs. 1 EStG):

- Veräußerungsgeschäfte bei Grundstücken und grundstücksgleichen Rechten (z. B. Erbbaurecht, Mineralgewinnungsrecht), bei denen der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als zehn Jahre beträgt. Ausgenommen sind Wirtschaftsgüter, die im Zeitraum zwischen Anschaffung oder Fertigstellung und Veräußerung ausschließlich zu eigenen Wohnzwecken oder im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurden[62];

- Veräußerungsgeschäfte bei anderen Wirtschaftsgütern, bei denen der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als ein Jahr beträgt. Wird allerdings ein solches Wirtschaftsgut als Einkunftsquelle genutzt und werden zumindest in einem Kalenderjahr Einkünfte erzielt, erhöht sich der Zeitraum auf zehn Jahre. Davon ausgenommen sind Veräußerungen von Gegenständen des täglichen Gebrauchs.

Private Veräußerungsgeschäfte unterliegen der Tarifbesteuerung (Besteuerung zum individuellen Steuersatz des Veräußerers), wenn der Behaltenszeitraum innerhalb der maßgeblichen steuerpflichtigen Behaltensfristen liegt.

Steuerstrategie 28

Die Freigrenze für die Besteuerung privater Veräußerungsgeschäfte beträgt weniger als 600 €. Sofern diese Grenze von unter 600 € (also bis zu 599,99 €) in einem Kalenderjahr durch ein steuerpflichtiges privates Veräußerungsgeschäft überschritten wird, sollte dies nach Möglichkeit ins nächste Kalenderjahr (Veranlagungszeitraum) verschoben werden.

Steuerbemessungsgrundlage

Bemessungsgrundlage für die Besteuerung ist der Gewinn. Dieser errechnet sich aus dem Unterschied zwischen Veräußerungspreis einerseits und den Anschaffungskosten/Herstellungskosten und den Werbungskosten andererseits. Mit dem Jahressteuergesetz 2009 erfuhr die Veräußerungsgewinnbesteuerung von als Einkunftsquelle genutzten Wirtschaftsgütern noch eine weitere Verschärfung. Bei der Ermittlung des Veräußerungsgewinns müssen von den Anschaffungs- und Herstellungskosten auch die getätigten Abschreibungen gekürzt werden.[63] Damit ergibt sich stets ein um die steuerliche Abschreibung (AfA) gekürzter Abzugsbetrag vom Veräußerungspreis (abzüglich der Veräußerungskosten). Die Steuervorteile durch getätigte Abschreibungen werden somit bei Veräußerung wieder neutralisiert, soweit der Veräußerungspreis über den fortgeführten Buchwerten liegt.

Steuerstrategie 29

Bei Veräußerung von zur Einkünfteerzielung genutzten abnutzbaren Wirtschaftsgütern, für die steuerliche AfA in Anspruch genommen worden ist, sollte daher der Zeitraum von Anschaffung bis zur Veräußerung außerhalb der steuerlichen Mindestbehaltefrist liegen. Sonst verliert der Kapitalanleger die vergangenen durch die AfA erreichten Steuervorteile rückwirkend wieder.

Fremdwährungsanlagen

Investiert ein Kapitalanleger in Fremdwährungen, gilt der Kauf und Verkauf der Fremdwährung als privates Veräußerungsgeschäft. Werden die Auslandsdevisen länger als ein Jahr im Privatvermögen gehalten, ist ein eventueller Kursgewinn steuerfrei. Voraussetzung ist, dass mit den Fremdwährungsanlagen keine Zinserträge erwirtschaftet wurden.

Steuerstrategie 30

Kapitalanlagen in Fremdwährungen sollten stets auf einem zinslosen Fremdwährungskonto geführt werden. Denn wird ein Wirtschaftsgut mindestens in einem Kalenderjahr als Einkunftsquelle genutzt, verlängert sich der steuerpflichtige Spekulationszeitraum von normalerweise einem Jahr auf zehn Jahre. Daher sind zinslose Fremdwährungsanlagen steuerlich die bessere Wahl! (vgl. auch unten Abschnitt: Steuerstrategien für Investments in ausländische Währungen)

Kunstgegenstände

Für Kunstgegenstände geltend die für private Veräußerungsgeschäfte maßgeblichen Behalte- bzw. Veräußerungsfristen.

Investments in physische Gold- und Edelmetallanlagen

Investments in physische Edelmetalle fallen in die Kategorie der privaten Veräußerungsgeschäfte. Erträge aus physischen Gold- und Edelmetallinvestments unterliegen nicht der Abgeltungsteuer; werden die Erträge außerhalb der für private Veräußerungsgeschäfte maßgeblichen Veräußerungsfristen realisiert, unterliegen sie keiner Besteuerung. Näheres hierzu vgl. nachfolgend: Steuerstrategien für Gold- und Edelmetallanlagen.

Steuerstrategien für Gold- und Edelmetallanlagen

Allgemeines

Gold- und Edelmetallanlagen unterteilen sich im Wesentlichen in folgende Anlagearten: Aktien und Anteilscheine aus dem Geschäftsbereich Gold- und Edelmetallexploration, Anleihen, Zertifikate, ETFs, Gold-Fonds und Kommanditanteile sowie der Direktanlage in Gold und Edelmetalle. Aus steuerlicher Sicht gilt im Einzelnen:

Aktien und Anteilscheine

Gewinne aus der Beteiligung an einem Gold fördernden Unternehmen, also einer Minen- oder Explorationsgesellschaft unterliegen der Abgeltungsteuer. Gewinne sind mit Verlusten aus weiteren Aktientransaktionen verrechenbar, ebenso Verluste mit Gewinne aus sonstigen Aktienverkäufen.

Goldanleihen

Goldanleihen fallen unter die Kategorie der Inhaberschuldverschreibungen. Sie verbriefen im Regelfall einen physischen Anspruch auf Lieferung von Gold. Das Bundesfinanzministerium (BMF) behandelt Goldanleihen einkommensteuerlich wie sonstige Anleihen. Das heißt: Veräußert ein Kapitalanleger Inhaberschuldverschreibungen, die einen Lieferanspruch auf Gold oder einen anderen Rohstoff verbriefen und durch Gold oder einen anderen Rohstoff in physischer Form nicht gedeckt sind, stellen Veräußerungsgewinne abgeltungsteuerpflichtige Einkünfte i. S. des § 20 Absatz 2 Satz 1 Nummer 7 EStG dar. Entsprechendes gilt nach Auffassung des BMF bei verbrieften Ansprüchen, die börsenfähige Wertpapiere darstellen, auch wenn der Lieferanspruch in physischer Form gedeckt ist.[64]

Steuerstrategie 31

Diese Auffassung der Finanzverwaltung ist umstritten. In der Literatur wird die Gegenmeinung vertreten, dass Inhaberschuldverschreibungen, die einen Lieferanspruch auf einen zugrunde liegenden Rohstoff verbriefen, steuerlich so zu behandeln sind, als ob der Anleger den Rohstoff direkt gekauft hätte. Danach wären Kursgewinne aus der Veräußerung von Inhaberschuldverschreibungen nach einer Haltedauer von mehr als einem Jahr (Spekulationsfrist) steuerfrei. Das Bundesfinanzministerium setzt jedoch Inhaberschuldverschreibungen (oder auch Zertifikate genannt), welche lediglich einen Geldanspruch beinhalten, mit solchen gleich, die dem Anleger ein Recht auf Lieferung der Ware verbriefen. Ein Einspruch gegen diese Auffassung lohnt in allen Fällen!

Das bei Einlösung gelieferte physische Gold gilt als zu diesem Zeitpunkt angeschafft. Ein Gewinn aus einer späteren Veräußerung dieses Goldes lässt sich steuerfrei realisieren, wenn die Veräußerung nach mehr als einem Jahr seit der Einlösung des Lieferanspruchs erfolgt.

Gold-Zertifikate

Ein Gold-Zertifikat stellt ebenfalls eine Inhaberschuldverschreibung dar, die einen Zahlungsanspruch in Abhängigkeit von der Goldpreisentwicklung verbrieft. Im Unterschied zu einer Goldanleihe ist ein Zertifikat nicht durch physisches Gold gedeckt und es gibt auch keinen Lieferanspruch. Bei Gold-Zertifikaten muss wie bei Zertifikaten allgemein unterschieden werden zwischen:

- Vollrisikozertifikaten: Wurden solche Papiere ab dem 14.3.2007 gekauft und bisher noch nicht veräußert (Stichtag war der 30.6.2009), unterliegen Gewinne der Abgeltungsteuer.

- Garantiezertifikate: Für Garantiezertifikate sowie für sonstige Schuldverschreibungen, die nach altem Recht als Finanzinnovation klassifiziert worden sind (u.a. Floater, Gleitzins-, Stufenzinsanleihen, Zerobonds, kurz gesagt alle Wertpapiere i.S. § 20 Abs. 2 Satz 1 Nr. 4a bis d EStG a.F.), gilt kein Bestandsschutz. Damit unterliegen Veräußerungsgewinne aus solchen Anlagen unabhängig von einer Anschaffung vor 2009 der Abgeltungsteuer. Hintergrund für die mit dem JStG 2009 beschlossene Beseitigung eines Bestandsschutzes für diese Anlageart ist die neue Rechtsprechung des Bundesfinanzhofs. Der BFH hat Erträge aus solchen Anlagen teilweise als Termingeschäft und – soweit die Garantie reicht – als Kapitalforderung eingestuft. Der Gesetzgeber wollte diesen Aufteilungsgrundsatz nicht in die Abgeltungsbesteuerung übernehmen und hat Investments in Gold-Zertifikate als Ganzes der Besteuerung unterworfen.

Gold-Fonds

Bei Gold-Fonds ergeben sich gegenüber der Besteuerung von Gewinnen aus Investmentfondsanteilen keine Besonderheiten.

Gold-ETF

Bei dieser Anlageform handelt es sich um börsennotierte Fondsanteile, deren Wertentwicklung an einen vom Goldpreis abhängigen Index gekoppelt sind. Der wichtigste Unterschied zur Besteuerung von Gewinnen aus der Veräußerung von Gold-Zertifikaten ist, dass alle bis zum 31.12.2008 angeschafften ETF-Anteile der Altbestandsregelung unterliegen und steuerfrei veräußert werden können, während bei Zertifikaten der 14.3.2007 maßgeblicher Stichtag war.

Die Besteuerung solcher Fonds folgt den allgemeinen Regelungen für Investmentfonds, wobei hier – ETFs sind häufig thesaurierende Fonds – die Regelungen für die Besteuerung von ausschüttungsgleichen Erträgen besonders beachtet werden müssen.

Physisches Gold und Edelmetalle

Investments in physisches Gold und physische Edelmetallanlagen aller Art unterliegen den steuerlichen Vorschriften für private Veräußerungsgeschäfte. Gewinne aus der Veräußerung physischer Edelmetalle unterliegen nur dann der Einkommensteuer, wenn der Zeitraum zwischen Anschaffung und Veräußerung mehr als ein Jahr beträgt. Liegt kein steuerpflichtiges privates Veräußerungsgeschäft vor, entfällt eine Besteuerung, sowohl im Bereich der Schedulensteuer (Abgeltungsteuer) als auch im Bereich der Tarifbesteuerung. Erfolgt die Veräußerung binnen oder innerhalb eines Jahres, liegt ein steuerpflichtiges privates Veräußerungsgeschäft vor (§ 23 Abs. 1 Nr. 1 EStG).

Beteiligung an vemögensverwaltenden Kommanditgesellschaften

Beteiligungen an Gold- und Edelmetallvermögen verwaltenden Kommanditgesellschaften stehen „echten“ Edelmetallanlagen gleich. Bei einem Investment in vermögensverwaltende Kommanditgesellschaften wird der Anleger als Mitgesellschafter direkter Besitzer des Edelmetalls. Ein Emittentenrisiko gibt es bei einer derartigen Fondskonzeption nicht. Denn das Kapital einer vermögensverwaltenden Kommanditgesellschaft besteht ausschließlich aus Eigenkapital der Investoren.

Beteiligungen an einer vermögensverwaltenden KG, die in physisches Edelmetall investiert, werden steuerlich nach den Wirtschaftsgütern beurteilt, die die vermögensverwaltende KG hält. Damit fallen Veräußerungen unter die Besteuerungsregelungen für private Veräußerungsgeschäfte (§ 23 Abs. 1 Nr. 2 EStG). Einkommensteuerlich relevante Veräußerungsgeschäfte liegen nur dann vor, wenn die Gesellschaft ihren Edelmetallbestand – ganz oder teilweise – innerhalb eines Jahres nach Anschaffung verkauft oder wenn ein Gesellschafter seinen Gesellschaftsanteil – ganz oder teilweise – veräußert. Ggf. sind Zinsen aus der variabel verzinslichen Anlage einer Liquiditätsreserve zu versteuern (abgeltungsteuerpflichtig nach § 20 Abs. 1 Nr. 7 EStG).

Beispiel:[65]

Anleger A investierte am 4.1.2010 5.000 € zzgl. 5 % Agio in Anteile an der SOLIT 2 Gold & Silber GmbH & Co KG (Anlage in Gold und Silber je 50/50, Investitionssumme gesamt: 5.250 €). Der Wert der Goldinvestition lag per 9.8.2011 bei 3.635 €, der Silberwert stand bei 4.790,33 €. Der Erlös aus der Veräußerung der KG-Anteile am 9.8.2011 betrug 8.425,77 €, davon waren 3.175,77 € steuerfrei. Gleiches gilt für eine alternative Auslieferung des anteiligen Gold- und Silberbestandes.

Steuerstrategie 32

Kapitalanleger sollten vor Zeichnung einer Beteiligung an einer vermögensverwaltenden Kommanditgesellschaft den Gesellschaftsvertrag genau lesen. Der Gesellschaftszweck muss die Verwaltung eigenen Vermögens als Kommanditgesellschaft (GmbH & Co. KG) ohne Bildung von Sondervermögen beinhalten. Sonst findet das Investmentsteuergesetz Anwendung und es gelten die für Investmentfonds geltenden Besteuerungsregelungen. Damit könnten Gewinne nach mehr als einem Jahr Besitzdauer der KG-Anteile nicht mehr steuerfrei vereinnahmt werden. Ferner darf die Fondsgesellschaft nur für ihre Gesellschafter Edelmetalle erwerben und einlagern.

Steuerstrategien für Investments in ausländische Währungen

Während der Kauf und Verkauf von ausländischen Währungen als privates Veräußerungsgeschäft nur innerhalb der steuerpflichtigen Behaltensfristen der Einkommensteuer (zum Tarifsteuersatz) unterliegt, sind Zinsen aus der Anlage ausländischer Währungen abgeltungsteuerpflichtig. Heimtückisch in diesem Zusammenhang ist auch, dass die verzinsliche Anlage von ausländischen Währungen – selbst bei nur geringen Tagesgeldzinsen – die maßgebliche Behaltensfrist für die Besteuerung von Gewinnen von einem Jahr auf zehn Jahre verlängert.

Beispiele:

- Kapitalanleger A kauft 100.000 US-Dollar und bringt diese in der Hoffnung auf einen steigenden Dollar in den Banksafe. Nach mehr als einem Jahr veräußert er den Bestand. Der Gewinn ist steuerfrei (keine Abgeltungsteuer, keine Einkommensteuer).

- Kapitalanleger A kauft 100.000 US-Dollar und legt diese auf einem Fremdwährungskonto zu Tagesgeldsätzen von 2 % an. Nach mehr als einem Jahr veräußert er den Bestand. Der Gewinn ist steuerpflichtig, da die Devisen mindestens in einem Kalenderjahr zur Erzielung von Einkünften genutzt wurden. Die Tagesgeldzinsen unterliegen der Abgeltungsteuer.

Steuerstrategie 33

Weniger ist hier mehr. Kapitalanleger, die auf Fremdwährungsgewinne spekulieren, verzichten auf eine Verzinsung der Devisenbestände. Abgeltungsteuer auf die Tagesgeldzinsen fällt unabhängig davon an, ob die Devisen mit Gewinn oder Verlust veräußert werden können.

Anzumerken ist, dass der Kapitalanleger im Fall eines realisierten Verlustes (wenn der US-Dollar gefallen wäre) diesen nur mit Gewinnen aus anderen steuerpflichtigen privaten Veräußerungsgeschäften hätte ausgleichen können.

Steuerstrategien nach Anwendung einer Ersatzbemessungsgrundlage

Wie oben in Teil 1 gesehen, errechnet das depotführende Kreditinstitut die maßgebliche Abgeltungsteuer aus der Differenz zwischen Anschaffungskosten (inklusive der Anschaffungsnebenkosten) und dem Veräußerungserlös (abzüglich der Veräußerungskosten). Lässt sich der abgeltungsteuerpflichtige Kapitalertrag aus bestimmten Gründen nicht berechnen, z.B. weil es an Angaben über die Anschaffungskosten fehlt, was u. a. bei Depotübertragungen oder bei Leerverkäufen der Fall sein kann, berechnet das Kreditinstitut die Abgeltungsteuer unter Zuhilfenahme einer so genannten Ersatzbemessungsgrundlage. Die Ersatzbemessungsgrundlage beträgt 30 % der Einnahmen aus der Veräußerung oder Einlösung der Wirtschaftsgüter.[66] Auf die Höhe des tatsächlich entstandenen Gewinns (oder Verlustes) kommt es nicht an.

Steuerstrategie 34

Wendet das Kreditinstitut die Ersatzbemessungsgrundlage an, sollte stets geprüft werden, ob die tatsächlichen Gewinne die Ersatzbemessungsgrundlagen über- oder unterschreiten. Im Fall des Unterschreitens sollte unter Nachweis der Anschaffungsdaten im Veranlagungswege eine Steuerkorrektur beantragt werden.

Beispiel:[67]

Der Kapitalanleger weist die Anschaffungsdaten bei einem Geschäftsvorfall (Einlösung einer Anleihe), den das Kreditinstitut mit Ersatzbemessungsgrundlage (Gewinn 300 €) abgerechnet hat, in der Veranlagung nach (Gewinn 0 €).

Die einbehaltene Kapitalertragsteuer (Abgeltungsteuer) wird erstattet.

Liegt hingegen der tatsächliche zu versteuernde Gewinn höher als die Ersatzbemessungsgrundlage, besteht de facto eine Verpflichtung zur Nachversteuerung des Restbetrages nach § 32d Abs. 3 EStG. Nach dieser Vorschrift wären steuerpflichtige Kapitalerträge, die nicht der Kapitalertragsteuer unterlegen haben, in der Einkommensteuererklärung anzugeben. Denn Abgeltungswirkung tritt nur insoweit ein, als die Kapitalerträge dem Steuerabzug unterlegen haben. Wie oben in Teil 1 bereits erwähnt: Was nicht an der Quelle bereits besteuert worden ist, muss vom Kapitalanleger selbst nacherklärt werden (§ 43a Abs. 5 Satz 1 EStG).

Steuerstrategie 35

Die Abgeltungsteuer entfaltet allerdings keinen Vorauszahlungscharakter. Es fällt nur dann und insoweit Steuer an, als dem Kapitalanleger Erträge zufließen, was besonders bei langlaufenden Nullkuponanleihen vorteilhaft sein kann.

Zu keiner Erstattung von Abgeltungsteuer kommt es allerdings, wenn die Bank Verluste bescheinigt hat unter Verrechnung von mittels der Ersatzbemessungsgrundlage ermittelten Gewinnen.

Steuerstrategie 36

Weist der Kapitalanleger hier den tatsächlichen (niedrigeren) Gewinn nach, lohnt es sich für diesen dennoch. Denn er kann seinen vortragsfähigen Verlust erhöhen und spart in Folgejahren Abgeltungsteuer.

Beispiel (in Anlehnung an obiges Beispiel):[68]

Der Kapitalanleger hat aus der Veräußerung von Anleihen außerdem Verluste in Höhe von 500 € erzielt. Die Bank bescheinigt am Ende des Kalenderjahres Verluste in Höhe von 200 €. Der Steuerpflichtige weist die Anschaffungsdaten im Rahmen der Veranlagung nach. Der tatsächliche Gewinn beträgt demnach null, sodass der Anleger neben den von der Bank bescheinigten Verlusten in Höhe von 200 € weitere Verluste in Höhe von 300 € im Rahmen der Veranlagung mit Gewinnen aus Kapitaleinkünften verrechnen kann.

Erklärt der Steuerpflichtige keine weiteren Einkünfte aus Kapitalvermögen, wird zum Jahresende ein Verlust i.H.v. 500 € festgestellt (§ 20 Absatz 6 EStG).

Kapitalertragsteuer wird nicht erstattet. Aber der um 300 € höhere Verlust mindert in Folgejahren die Abgeltungsteuer.

Steuerstrategien für Leerverkäufe

Bei Leerverkäufen verfügt der Kapitalanleger über keinen Bestand an Aktienanteilen bzw. an Wertpapieren, für die er einen Verkaufsauftrag erteilt. Nach Übereinstimmung mit dem BMF[69] wickeln die abgeltungsteuerabzugspflichtigen Kreditinstitute Leerverkäufe wie folgt ab:

- Der Verkaufsauftrag wird sofort als Veräußerungsgeschäft abgewickelt. Der Verkaufsauftrag muss sofort als Veräußerungsgeschäft abgewickelt werden. Da dem Veräußerungsgeschäft kein Depotbestand und somit auch keine Anschaffungskosten gegenüberstehen, ist der Verkauf mit der Ersatzbemessungsgrundlage abzurechnen (§ 43a Absatz 2 Satz 7 EStG).

- Deckt der Kunde sich anschließend mit entsprechenden Wertpapieren ein, hat das Kreditinstitut die hierfür angefallenen Anschaffungskosten nachträglich dem Veräußerungsgeschäft zuzuordnen. Im Rahmen der Kapitalertragsteueranmeldung ist die Erhebung der Kapitalertragsteuer insoweit zu korrigieren, als anstelle des Ansatzes der Ersatzbemessungsgrundlage der tatsächliche Veräußerungsgewinn unter Berücksichtigung der tatsächlichen Anschaffungskosten anzusetzen ist. Das Erfüllungsgeschäft (Lieferung der Wertpapiere) ist steuerlich nicht relevant.

Steuerstrategie 37

Kann die Zuordnung des späteren Eindeckungsgeschäfts zu dem vorangehenden Veräußerungsgeschäft nicht durch das Kreditinstitut vorgenommen werden oder unterbleibt die Zuordnung, weil das Eindeckungsgeschäft in einem späteren Kalenderjahr als der Leerverkauf erfolgt, muss die Bank das Erfüllungsgeschäft als entgeltlicher Depotübertrag (§ 43 Absatz 1 Satz 4 EStG) behandeln. Die Bank setzt als Ersatzwert für den Veräußerungserlös den Börsenkurs an. Der Kapitalanleger vermeidet als Leerverkäufer eine Überbesteuerung, indem er die Zuordnung des Eindeckungsgeschäfts zu dem vorangehenden Veräußerungsgeschäft in der Veranlagung vornimmt (§ 32d Absatz 4 EStG).

Nimmt das Kreditinstitut eine Zuordnung des Eindeckungsgeschäfts zu dem vorangegangenen Veräußerungsgeschäft im gleichen Kalenderjahr vor, ist im Rahmen der Kapitalertragsteueranmeldung die Erhebung der Kapitalertragsteuer insoweit zu korrigieren, als anstelle der Ersatzbemessungsgrundlage der Gewinn aus der Differenz zwischen dem Veräußerungserlös und den tatsächlichen Anschaffungskosten anzusetzen ist.

Erfolgt zunächst der Wertpapierkauf und anschließend der Wertpapierverkauf (so die Reihenfolge der Kaufverträge), wird aber die Kaufabrechnung nach der Verkaufsabrechnung verbucht (rein technisch bedingter Minusbestand), wickelt die Bank den Verkauf zunächst unter Anwendung der Ersatzbemessungsgrundlage (wegen fehlender Anschaffungsdaten) ab. Bei späterer Einbuchung der Anschaffungskosten erfolgt dann jedoch eine Korrekturabrechnung durch die Depotbank.

Steuerstrategien für Vermögensübertragungen im Familienverbund

Vermögensübertragungen auf Kinder

Kinder zahlen meist keine Steuern auf ihre Kapitalerträge, da sie neben ihrem eigenen Sparer-Pauschbetrag von 801 € auch den Grundfreibetrag von aktuell 8.004 € nutzen können. Für jedes Kind kann eine eigene Nichtveranlagungs-Bescheinigung (NV-Bescheinigung) beantragt werden. Liegt der Bank eine solche Bescheinigung vor, zahlt diese den Kindern ihre Kapitalerträge abgeltungsteuerfrei aus – auch wenn der Sparer-Pauschbetrag überschritten ist. Pro Kind sind 2012 bis zu 8.841 €[70] steuerfrei, sofern diese keine weiteren steuerpflichtigen Einkünfte haben.

Steuerstrategie 38

Vermögensübertragungen auf Kinder werden durch die Neuregelung durch das Steuervereinfachungsgesetz 2011 dadurch begünstigt, dass es für die Beantragung von Kindergeld und die Freibeträge für volljährige Kinder ab dem Veranlagungszeitraum 2012 auf deren eigene Einkünfte und die Höhe der Einkünfte keine Bedeutung hat. Eine Anrechnung übertragener Kapitaleinkünfte auf das Kindergeld entfällt daher.

Kapitalübertragungen von Eltern auf ihre Kinder stehen regelmäßig im Fadenkreuz der Finanzverwaltung und auch der Steuerfahnder. Besonders im Fokus befinden sich Familien mit minderjährigen Kindern und hohem Einkommen der Eltern. Erfolgen Vermögensübertragungen nur zum Schein, weil das Kapitalvermögen und die Erträge „familienintern“ wieder an die Eltern zurückfließen, macht das Finanzamt nicht mit.

Steuerstrategie 39

Um bei Vermögensverlagerungen auf Kinder Auseinandersetzungen mit dem Finanzamt zu vermeiden, empfiehlt es sich, die Grundsätze in der Verwaltungsanweisung der Oberfinanzdirektion Magdeburg (Az S 2252-90-St 214) zu befolgen.

Nach der Verwaltungsanweisung der Oberfinanzdirektion Magdeburg müssen die Finanzämter spätestens dann nachfragen, wenn von den Eltern plötzlich im Vergleich zum Vorjahr verminderte Kapitalerträge in der Steuererklärung angegeben werden. Verdächtig macht sich auch, wer (gleichzeitig) wie aufgezeigt eine Nichtveranlagungs-Bescheinigung für (minderjährige) Kinder beantragt.

Vermögensübertragungen auf Kinder sind steuerlich nur dann unproblematisch, wenn dieser Schritt endgültig ist. Für die Steuer genügt es nicht, dass die Kinder zivilrechtlich Inhaber des übertragenen und im Namen der Eltern angelegten Geldvermögens geworden sind und diesen die Ansprüche gegen die Bank zustehen.

Steuerstrategie 40

Das Steuerrecht knüpft den Bezug von Einnahmen aus Kapitalvermögen an das Rechtsverhältnis, auf dem die Überlassung von Kapital beruht. Das heißt, es muss der endgültige Übergang der Ansprüche gegen die Bank in das Vermögen des Kindes feststehen.

Eine steuerlich anzuerkennende Vermögensübertragung auf Kinder ist nur dann vollzogen, wenn der Elternteil bei Abschluss des Vertrages über die Einrichtung eines Sparkontos für das Kind und bei der Einzahlung der Einlagen den Willen hatte, die Guthabenforderung Ihrem(n) Kind(ern) sofort zuzuwenden. Dies muss auch gegenüber der Bank erkennbar sein, beispielsweise dadurch, dass eine ausdrückliche Regelung zur Begünstigung und Gläubigerstellung des Kindes (der Kinder) getroffen wird. Jeder Hinweis, dass die Elternteile die Vermögensübertragung wieder rückgängig machen könnten, gefährdet den Steuervorteil. Daher sollte die Gläubigerschaft der Kinder an entsprechenden Bankeinlagen nicht nur z.B. in den Sparbüchern vermerkt werden. Besser ist es, durch entsprechende Eintragungen in den Kontoeröffnungsanträgen die begünstigten Kinder ausdrücklich als Gläubiger bezeichnen zu lassen. In diesem Fall ist es nach der Rechtsprechung auch unschädlich, dass die Eltern und nicht das Kind das Sparbuch bzw. die Bank-/Sparurkunden usw. aufbewahren.[71]

Schließlich müssen für die steuerrechtliche Zurechnung der Kapitalerträge auf Kinder auch alle sonstigen Folgerungen gezogen werden, die sich aus einer endgültigen Vermögensübertragung wie unter Dritten ergeben würden. Dies setzt voraus, dass die Eltern das an ihre Kinder übertragene Vermögen und die daraus erzielten Einkünfte nur noch im Rahmen der familienrechtlichen Bestimmungen der elterlichen Vermögenssorge entsprechend verwalten. Andernfalls wird die Finanzverwaltung davon ausgehen, dass Vermögen an Kinder mit der Einschränkung übertragen worden ist, dass die Kinder zwar zivilrechtlich Inhaber des Vermögens werden sollten, der Elternteil aber im Verhältnis zu den Kindern das Vermögen weiterhin als eigenes Vermögen nutzt. Folge ist, dass das übertragene Vermögen und die Einkünfte daraus steuerrechtlich weiterhin den Eltern zuzurechnen sind.

Steuerstrategie 41

Einen vollumfänglichen Vermögensverlust müssen die Eltern nicht hinnehmen, wenn sie dem Kind (den Kindern) auferlegen, dass sie ihr Studium ganz oder teilweise aus dem übertragenen Vermögen finanzieren müssen.

Nachfolgende Checkliste stellt die wichtigsten Kriterien für eine steuerlich anzuerkennende Vermögensübertragung auf Kinder dar.

|

Kontoeröffnung |

|

• Kontoeröffnung nur auf Namen des Kindes. Kind ist wirtschaftlich berechtigt |

|

• Keine Vollmacht für Eltern, die über die familienrechtlichen Bestimmungen der elterlichen Vermögenssorge hinausgehen |

|

Vermögensübertragung |

|

• Schenkung ohne Rückübertragungsrechte |

|

• Tatsächliche Vermögensübertragung |

|

Praktische Umsetzung wie im Schenkungsvertrag und Kontounterlagen vermerkt |

|

• Vermögen wird treuhänderisch verwaltet |

|

• keine Verfügungsmacht |

|

• Keine Auszahlung/Kündigung des Vermögens/Kontos durch Elternteil möglich |

Tabelle 6: Checkliste für eine steuerlich wirksame Übertragung von Kapitalvermögen auf Kinder

Anzumerken ist, dass eine notarielle Beurkundung bei tatsächlicher Durchführung der Vermögensübertragung, also wenn Einzahlungen durch die Eltern auf das Konto des Kindes tatsächlich erfolgen, nicht erforderlich ist.

Depotübertragungen auf Kinder: Auf steuerfreie Altbestände achten!

Unentgeltliche Depotübertragungen auf Kinder haben – sofern die Vermögenstransaktionen auch steuerlich anerkannt werden sollen - zwar den unmittelbaren Kontogläubigerwechsel zur Folge, gelten allerdings nicht als „fiktiver Veräußerungstatbestand“ und lösen keine abgeltungsteuerlichen Folgen aus, sofern die Eltern der Bank gegenüber mitteilen, dass es sich bei der Kapitalübertragung um eine „unentgeltliche Übertragung“ handelt.[72]

Steuerliche Nachteile ergeben sich aber dann, wenn Wertpapiere aus „Altbeständen“ (als Altbestand gelten solche Wertpapiere, die vor dem 1.1.2009 angeschafft worden sind) auf die Kinder übertragen werden. Denn das Datum der Einbuchung übertragener Wertpapiere bei Schenkungen gilt als Anschaffungsdatum der Wertpapiere beim Kind. Der ursprüngliche Erwerbszeitpunkt der Eltern ist unbeachtlich. Dadurch können Veräußerungsgewinne der Abgeltungsteuer unterfallen, welche ohne Übertragung unter den allgemeinen Bestandsschutz- und Übergangsregelungen steuerfrei gewesen wären.

Fallstricke bei Vermögensübertragungen unter Ehegatten

Werden Wertpapiere von einem Einzeldepot eines Ehegatten auf ein Gemeinschaftsdepot der Eheleute (und umgekehrt) übertragen, findet insoweit nach Ansicht der Finanzverwaltung zwar kein Gläubigerwechsel statt, so dass es nicht zu einer fiktiven Abgeltungsbesteuerung von Wertzuwächsen (und Kursgewinnen) kommt. Werden Wertpapiere vom Einzeldepot eines Ehegatten auf ein Gemeinschaftsdepot der Ehegatten (oder umgekehrt) oder auf ein Einzeldepot des anderen Ehegatten übertragen, wertet die Finanzverwaltung den Vorgang für Zwecke des Kapitalertragsteuerabzugs als unentgeltliche Übertragung im Sinne des § 43 Absatz 1 Satz 5 und 6 EStG.[73]

Doch damit allein bleiben Vermögensübertragungen unter Ehegatten von der Finanzverwaltung nicht unregistriert. Vermögensübertragungen unter Ehegatten wurden in letzter Zeit als neue Fundgrube entdeckt, aus der die Finanzverwaltung zunehmend Schenkungsteuern schöpft: die gemeinsamen Steuererklärungen der Ehegatten. Darin sind wie gesehen trotz der neuen Abgeltungsteuer in bestimmten Fällen weiterhin Kapitaleinkünfte zu erklären. Geben Ehegatten in ihrer Zusammenveranlagung alle Einkünfte, insbesondere alle Kapitaleinkünfte, ungeschmälert an, unterliegen Sie dem besonderen Augenmerk der Beamten. Dies besonders dann, wenn ein Ehegatte nur Einkünfte aus „aktiver Tätigkeit“, also aus Gewerbebetrieb, selbstständiger oder nicht selbstständiger Arbeit erklärt und Einkünfte aus Kapitalvermögen oder sonstige „passive Einkünfte“ wie solche aus Vermietung und Verpachtung ausschließlich oder überwiegend auf Rechnung des anderen Ehegatten erklärt werden. Bei solchen Gegebenheiten vermutet die Finanzverwaltung in starkem Maße schenkungsteuerpflichtige Vermögensverschiebungen unter den Ehegatten.

Zur Steuerfalle kann die vermögensverwaltende Tätigkeit des „passiven“ Ehegatten werden, wenn der „aktive“ Ehegatte besonders hohe Einkünfte aus der aktiven Tätigkeit heraus erzielt, welche durch die laufenden Kosten für den Unterhalt der Familienmitglieder nur unwesentlich verringert werden. Folge davon ist, dass die Vermögensverhältnisse im Hinblick auf eine mögliche Schenkungsteuerpflicht besonders gründlich überprüft werden.

Steuerstrategie 42

Um den Schein unversteuerter Vermögenszuwendungen an den anderen Ehegatten durch die Zusammenveranlagung zu entkräften, sollte

- das laufende Gehalt des verdienenden Ehegatten auf sein eigenes Konto fließen, von dem dann die laufenden Mittel für den Familienunterhalt abgebucht und auf ein weiteres Familienkonto übertragen werden können.

- Nicht benötigte Beträge, die zur Vermögensanlage dienen, sollten auf Konten des verdienenden Ehegatten fließen. Diese Konten dürfen nur auf den Namen des verdienenden Ehegatten lauten, kein Gemeinschaftskonto sein und schon gar nicht auf den Namen des nicht verdienenden Ehegatten lauten.

- Hat die Finanzverwaltung bereits das Vorliegen eines schenkungsteuerpflichtigen Tatbestandes aufgegriffen, kann eine schriftliche Rückgabeverpflichtung des auf den Namen des „vermögensverwaltenden“ Ehegatten lautenden Vermögens an den verdienenden Ehegatten hilfreich sein. In solchen Fällen übt der „passive“ Ehegatte nur eine Vermögensverwaltungsfunktion, eine Art Treuhänderschaft aus, kann daher nicht als mit dem Vermögen „bereichert“ angesehen werden. Der Finanzverwaltung fehlt in solchen Fällen einer der subjektiven Tatbestände für die Annahme einer steuerpflichtigen freigebigen Zuwendung.

An Stelle einer Rückgabeverpflichtung hilft auch eine Verwaltungsvereinbarung zwischen den Ehegatten über die Anlage und Verwaltung des Vermögens des verdienenden Ehegatten. Liegt eine solche vor, steht dem verdienenden Ehegatten aus dem Auftragsverhältnis regelmäßig ein Herausgabeanspruch des Vermögens und der Erträge zu. Dieser Anspruch spricht gegen eine steuerpflichtige freigebige Zuwendung.

Wurde oder soll keine Verwaltungsvereinbarung geschlossen werden, können sich die Ehegatten auch auf § 1413 BGB berufen. Gemäß diesem ist ein Auftragsverhältnis zu unterstellen, wenn ein Ehegatte dem anderen Ehegatten sein Vermögen zur Vermögensverwaltung überlässt und der Ehegatte das Vermögen im eigenen Namen verwaltet. Voraussetzung hierfür ist aber, dass kein Ehevertrag geschlossen ist und dieses durch § 1413 BGB begründete gesetzliche Widerrufsrecht nicht ausgeschlossen worden ist.

Lässt sich die Finanzverwaltung auf eine solche Argumentation nicht ein und will man längere Streitigkeiten vermeiden, bleiben schließlich die „Notbremse“ der Beendigung der Zugewinngemeinschaft und die an den anderen Ehegatten übertragenen Vermögensmittel, von denen die Finanzverwaltung annimmt, es handele sich um eine freigebige Zuwendung, als Zugewinnausgleich behandelt.

Steuerstrategien für durch Rechtsnachfolge erlangte Wertpapiervermögen

Einem Erben bzw. Beschenkten werden nach der „Fußstapfentheorie“ die historischen Anschaffungskosten des Erblassers/Schenkers für das übertragene abgeltungsteuerpflichtige Wertpapiervermögen zugerechnet. Veräußert der Rechtsnachfolger die übertragenen Wertpapiere, werden Wertzuwächse, die in der Zeit zwischen dem Erwerb durch den Rechtsvorgänger und dem Erbfall/der Schenkung anfallen, mit Abgeltungsteuer belastet. Gleichzeitig aber wurden dieselben Wertzuwächse der Erbschaft-/Schenkungsteuer unterworfen. Denn die Höhe des steuerpflichtigen Erwerbs für die Erbschaft- /Schenkungsteuer bemisst sich nach dem niedrigsten am Tag des Erbfalls/der Schenkung für die entsprechenden Wertpapiere im amtlichen Handel notierten Kurs (sog. gemeiner Wert, niedrigster Stichtagskurswert).[74] Der Börsenkurs ist auch maßgeblich für öffentliche Anleihen, Pfandbriefe, Obligationen, Schuldverschreibungen von Banken und Wandelschuldverschreibungen der Industrie, Aktien oder Genussscheine. Bei Investmentzertifikaten tritt anstelle des Börsenkurswerts der Rücknahmepreis. Abgezinste Wertpapiere sind mit dem Rückzahlungswert oder Rückkaufswert am Bewertungsstichtag anzusetzen. Für Bundesobligationen, Bundesanleihen oder Bundesschatzanweisungen gilt der Börsenkurswert.

Eine Doppelbesteuerung mit Erbschaftsteuer und Abgeltungsteuer tritt vor allem in Fällen ein, in denen zur Zahlung von Erbschaftsteuer der Wertpapierbestand oder Teile davon veräußert werden müssen.

Die Steuerbelastung mit Abgeltungsteuer und Erbschaftsteuer wirkt sich dabei wie folgt aus:

Beispiel:

|

Erwerb vor dem 30.12.2008 |

Erwerb nach dem 1.1.2009 |

|

|

Kaufwert |

2.000.000 € |

2.000.000 € |

|

Wert 10 Jahre bei 5 % Durchschnittsrendite |

3.000.000 € |

3.000.000 € |

|

Erbschaftsteuer (StKl I = 19 %) |

570.000 € |

570.000 € |

|

Wert nach 10 Jahren (bei Veräußerung zur Zahlung der ErbSt) nach Erbschaftsteuer |

2.430.000 € |

2.430.000 € |

|

Abzug der Abgeltungsteuer nach Veräußerung komplett (28 % aus 1.000.000 €) |

280.000 € |

|

|

Abzug der Abgeltungsteuer bei teilweiser Veräußerung i.H.v. 570.000 € zur Zahlung der Erbschaftsteuer (28 % aus Wertzuwachs anteilig = 190.000 €) |

53.200 € |

Während für Wertpapiere aus Altbeständen somit nur die Erbschaftsteuer von 570.000 € zu zahlen ist, dem Erben also ein Nettovermögen von 2,43 Mio. verbleibt, zahlt der Erbe von abgeltungsteuerpflichtigen Wertpapieren bei Teilverkauf insgesamt 623.200 € an Steuern. Es verbleiben ihm lediglich 2,37 Mio. an Vermögen.

Zur Vermeidung – besser gesagt zur Verminderung – einer Doppelbesteuerung mit Abgeltungsteuer und Erbschaft-/Schenkungsteuer hat der Gesetzgeber im Zuge der Gesetzgebung zur Erbschaftsteuerreform 2008 im Einkommensteuergesetz eine Neuregelung aufgenommen, die eine Doppelbelastung mit Erbschaftsteuer und Einkommensteuer (Abgeltungsteuer) zwar nicht zur Gänze vermeidet, jedoch verringert. Der neu in das Einkommensteuergesetz eingefügte § 35b sieht eine Steuerermäßigung in solchen Fällen vor, in denen beim Erben Einkünfte tatsächlich mit Einkommensteuer (Abgeltungsteuer) belastet werden, die zuvor als Vermögen oder Bestandteil von Vermögen bereits der Erbschaftsteuer unterlagen. Konkret müssen bei der Ermittlung des einkommensteuerpflichtigen Einkommens Einkünfte einbezogen worden sein, die im Veranlagungszeitraum oder in den vorangegangenen vier Veranlagungszeiträumen als Erwerb von Todes wegen der Erbschaftsteuer unterlegen haben.

Sind gem. § 35b des Einkommensteuergesetzes bei der Ermittlung des Einkommens „Einkünfte berücksichtigt worden, die im Veranlagungszeitraum oder in den vorangegangenen vier Veranlagungszeiträumen als Erwerb von Todes wegen der Erbschaftsteuer unterlegen haben, so wird auf Antrag die um sonstige Steuerermäßigungen gekürzte tarifliche Einkommensteuer, die auf diese Einkünfte entfällt“, um einen bestimmten Prozentsatz ermäßigt. Der Prozentsatz bestimmt sich nach dem Verhältnis, in dem die festgesetzte Erbschaftsteuer zu dem Betrag steht, der sich ergibt, wenn dem steuerpflichtigen Erwerb (§ 10 Abs. 1 des Erbschaftsteuer- und Schenkungsteuergesetzes) die Freibeträge nach den §§ 16 und 17 und der steuerfreie Betrag nach § 5 des Erbschaftsteuer- und Schenkungsteuergesetzes hinzugerechnet werden.

Steuerstrategie 43

Die Steuerermäßigung gibt es allerdings nicht von Amts wegen. Der Erbe/Beschenkte muss hierfür einen Antrag stellen und die auf die Erbschaftsteuer anrechenbare Abgeltungsteuer im Veranlagungswege zurückholen.

Hinweis: Gehören zu einem erbschaftsteuerlichen Erwerb festverzinsliche Wertpapiere, sind die bis zum Tod des Erblassers angefallenen, aber noch nicht fälligen Zinsansprüche (sog. Stückzinsen) mit ihrem Nennwert ohne Abzug der Kapitalertragsteuer anzusetzen. Fließen die Zinsen dem Erben zu, kann die dafür bei ihm entstehende Einkommensteuer nicht als Nachlassverbindlichkeit bei der Festsetzung der Erbschaftsteuer abgezogen werden.

Steuerstrategie 44

Gegen diese kumulative Belastung mit Erbschaftsteuer und Einkommensteuer (Übermaßbesteuerung Art. 14 Abs. 1 GG) ist ein Verfahren vor dem Bundesverfassungsgericht anhängig: Az. 1 BvR 1432/10.Die Erben von Kapitalvermögen legen gegen diese doppelte Besteuerung jeweils Rechtsmittel ein gegen den Einkommensteuerbescheid und den Erbschaftsteuerbescheid und berufen sich auf das obige anhängige Verfahren vor dem Bundesverfassungsgericht.

Vermeidung eines Abgeltungsteuerabzugs durch Nichtveranlagungs-Bescheinigung

Kapitalanleger, die ihrer Depotbank eine sogenannte „Nichtveranlagungs-Bescheinigung“ (NV-Bescheinigung) vorlegen können, erhalten sämtliche Kapitalerträge abgeltungsteuerfrei. Durch eine „Nichtveranlagungs-Bescheinigung“ (NV-Bescheinigung) des zuständigen Wohnsitzfinanzamts weisen Kapitalanleger ihrer Bank nach, dass eine Veranlagung zur Einkommensteuer für sie voraussichtlich nicht in Betracht kommt.

Steuerstrategie 45

NV-Bescheinigungen haben im Grunde dieselbe Wirkung wie ein Freistellungsauftrag. Die NV-Bescheinigung geht allerdings weiter, denn die Bank zieht auch dann keine Abgeltungsteuer ab, wenn der Sparer-Pauschbetrag überschritten ist.

Die Beantragung einer NV-Bescheinigung ist für jeden Kapitalanleger sinnvoll, der Kapitaleinkünfte über dem Sparer-Pauschbetrag von 801 € erzielt, jedoch mit seinem zu versteuernden Einkommen den Grundfreibetrag nicht überschreitet. Eine NV-Bescheinigung kann beantragen, wer voraussichtlich ein zu versteuerndes Einkommen von nicht mehr als – für 2012 – 8.004 € (Grundfreibeträge) im Jahr erzielt.

Weitere Voraussetzung für die Ausstellung einer NV-Bescheinigung ist, dass auch im Fall der Günstigerprüfung[75] keine Steuer entsteht. Diese durch das Jahressteuergesetz 2009 in das Gesetz eingefügte Bedingung[76] stellt damit klar, dass die Finanzverwaltung eine NV-Bescheinigung nur unter der Bedingung ausstellt, dass auch unter Berücksichtigung der Kapitalerträge keine Veranlagung zur Einkommensteuer in Betracht kommt.

Die NV-Bescheinigung ist für drei Jahre gültig. Liegen die Einkünfte über der Grenze, ist die NV-Bescheinigung an das Finanzamt zurückzugeben.

Steuerstrategie 46

Rentner und Eltern, die Kapitalvermögen den Kindern übertragen haben, sollten prüfen lassen, ob eine NV-Bescheinigung beantragt werden kann. Arbeitnehmer erhalten wegen der Möglichkeit einer Antragsveranlagung[77] allerdings keine NV-Bescheinigung. Das Antragsformular für eine Nichtveranlagungs-Bescheinigung ist erhältlich im Internet unter: https://www.formulare-bfinv.de (Stichworte: Formularcenter, Bürger, Steuern im Inland).

[49] BStBl 2010 I S. 94.

[50] BMF-Schreiben vom 22.12.2009 IV C 1 S 2252/08/10004, BStBl 2010 I S. 94 Tz. 113.

[51] BMF vom 15.8.2008 Ziffer 1.4 „Steuerneutrale Behandlung von Spin-Off-Vorgängen“.

[52] § 43a Abs. 3 Satz 2 EStG.

[53] Näheres zur steueroptimalen Berücksichtigung von Altverlusten vgl. Teil 4 Abschnitt: Steueroptimale Berücksichtigung der Altverluste aus Kapitalvermögen und privaten Veräußerungsgeschäften.

[54] Vgl. § 8 Abs. 5 Satz 3 InvStG.

[55] Somit keine abgeltungsteuerausgenommene Kapitalforderung i.S. § 1 Abs. 3 S. 3. Nr. 1c InvStG.

[56] § 3 Abs. 2 Nr. 2 InvStG.

[57] § 2 Abs. 3 InvStG.

[58] BMF 2.6.2005, IV C 1 - S 1980 - 1 - 87/05 BStBl 2005 I S. 728.

[59] § 7 Abs. 1 Satz 1 Nr. 3 InvStG.

[60] § 43a Abs. 2 Satz 3 EStG.

[61] Zur Problematik der Doppelbesteuerung bei ausländischen Thesaurierungsfonds vgl. Schultze: „Ausländische thesaurierende Investmentfonds und Abgeltungsteuer“, NWB-EV 2/2011 S. 47.

[62] Zu Steuerstrategien für Immobilienanleger vgl. unten Teil 10.

[63] § 23 Abs. 3 Satz 4 EStG.

[64] Vgl. Rdn 57, BMF Schreiben vom 22.12.2009 Az IV C 1 – S 2252/08/10004.

[65] Quelle der Beispielrechnung: Solit-Kapital GmbH, Friesenstr. 1, 20097 Hamburg (www.solit-kapital.de). Der Fonds „SOLIT 2 Gold & Silber GmbH & Co. KG“ aus dem Hause Solit Kapital aus Hamburg investiert direkt in die physischen Edelmetalle Gold und Silber. Der Fonds kauft Barren von 1 bis 5 Kilogramm bzw. noch schwerere Industriebarren direkt bei den Herstellern, alles umsatzsteuerfrei – auch bei Silber.

[66] § 43a Abs. 2 Satz 7 EStG.

[67] BMF v. 22.12.2009 IV C 1 S 2252/08/10004 BStBl 2010 I S. 94. Tz. 194.

[68] BMF v. 22.12.2009 IV C 1 S 2252/08/10004 a.a.O Rz. 194.

[69] BMF v. 22.12.2009 a.a.O Rz. 196.

[70] Der Betrag setzt sich zusammen aus: Grundfreibetrag 8.004 € (2012), Sonderausgaben-Pauschbetrag von 36 € und dem Sparer-Pauschbetrag von 801 €.

[71] Vgl. BFH VIII R 137/74.

[72] § 43 Abs 1 Satz 5 EStG.

[73] BMF v. 22.12.2009 IV C 1 S 2252/08/10004 BStBl 2010 I S. 94 Tz. 168.

[74] § 11 Abs. 1 BewG.

[75] § 32d Abs. 6 EStG.

[76] § 44a Abs. 1 Nr. 2 EStG.

[77] § 46 Abs. 2 Nr. 8 EStG.