Allgemeines

Für Verluste aus abgeltungsteuerpflichtigen Wertpapiergeschäften gelten besondere Verlustverrechnungsregelungen: Während Verluste mit Einkünften aus anderen Einkunftsarten beliebig verrechnet werden können (z.B. die Verluste aus der Vermietung mit Gewinnen aus einer selbstständigen oder nichtselbstständigen Tätigkeit), dürfen Verluste aus der Einkunftsart Kapitalvermögen nur mit solchen Gewinnen verrechnet werden, das heißt nur im Rahmen derselben Einkunftsart „Kapitalvermögen“. Eine Verrechnung von Spekulationsverlusten mit anderen Einkunftsarten (also z.B. mit Einkünften aus selbstständiger oder nichtselbstständiger Arbeit) ist nicht möglich.

Ebenso wenig können Verluste aus Wertpapierveräußerungsgeschäften mit Gewinnen aus früheren Jahren verrechnet werden.[89] Realisierte Verluste mindern somit nur die Einkünfte, die der Kapitalanleger in den folgenden Veranlagungszeiträumen aus Kapitalvermögen erzielt.[90]

Steuerstrategie 50

Zum Jahresende macht der Kapitalanleger einen Depotcheck. Wurden bislang mehr Gewinne als Verluste erwirtschaftet und möchte der Kapitalanleger die Gewinne durch Verluste steuerneutralisieren, verkauft er zum Jahresende jene Wertpapiere, die unter dem Kaufkurs notieren. Mit den realisierten Verlusten werden die aufgelaufenen Gewinne steuerneutralisiert – innerhalb der möglichen Verlustverrechnungsmöglichkeiten (siehe nachfolgende Ausführungen). Ist der Kapitalanleger von einem langfristigen Erfolg eines Wertpapiers überzeugt, kauft er dieses unmittelbar nach Veräußerung wieder zum (nahezu) selben Börsenkurs. Werden aus der Wiederveräußerung der wiedergekauften Wertpapiere Gewinne erwirtschaftet, müssen diese erst in einem darauffolgenden Veranlagungszeitraum versteuert werden. So verlagert der Kapitalanleger steuerpflichtige Gewinne in nachfolgende Jahre. Es entstehen lediglich zusätzliche An- und Verkaufspesen.

Verlustverrechnung in Schritten

Die Verlustverrechnung erfolgt in folgenden Schritten:

- Schritt 1: Verrechnung in den „Verlustverrechnungstöpfen“

Zu beachten ist dabei, dass die Kreditinstitute für Aktienverluste wegen eingeschränkter Verlustverrechnungsmöglichkeiten einen eigenständigen Verlustverrechnungstopf bilden.

Im Einzelnen werden in die Verlustverrechnungstöpfe eingestellt:

|

Verrechnungstopf 1 (Allgemein) |

Verrechnungstopf 2 (nur Aktien) |

|||

|

Zinsen, Stückzinsen (erhaltene) |

X |

|||

|

Gezahlte Stückzinsen |

X |

|||

|

Dividenden |

X |

|||

|

Veräußerungsgewinne/Verluste aus Wertpapiergeschäften (ohne Aktien) |

X |

|||

|

Veräußerungsgewinne/Verluste aus Aktientransaktionen |

X |

|||

|

Einlösungen/Rückgabe von Wertpapieren, Fondsanteilen |

X |

|||

|

Bezugsrechte |

X |

|||

|

Stillhalterprämien |

X |

|||

|

Termingeschäfte, Optionsgeschäfte (Gewinne/Verluste) |

X |

|||

|

Verrechnungsergebnis Topf-Saldo |

Positiv (wenn positiv wird Abgeltungsteuer fällig, auch wenn Verlusttopf 2 negativ) |

Negativ (Verlustvortrag durch die Bank oder Verlustbescheinigung und Schließung des Topfes) Bei Bescheinigung Veranlagung zum Abgeltungsteuersatz (siehe unten Schritt 2, 3) |

Positiv (Abgeltungsteuer, oder Verrechnung mit Alt-Verlusten in der Steuerveranlagung möglich, wenn keine Alt-Verluste, dann Verrechnung mit negativem Verlusttopf 1 möglich) (aber nicht umgekehrt) |

Negativ (Verlustvortrag durch die Bank oder Verlustbescheinigung und Schließung des Topfes) |

Tabelle 7: Verlustverrechnung aus Aktien und sonstiger Wertpapiere im Überblick

Mit der Verlustverrechnungstopfregelung soll gewährleistet werden, dass insbesondere auch bei Bezug von mit ausländischer Quellensteuer vorbelasteten Dividenden, von gezahlten Stückzinsen oder bei Veräußerungsverlusten die Abgeltungsteuer einbehalten wird.

Die Verrechnung von Erträgen und Verlusten in den Verlustverrechnungstöpfen erfolgt von den Banken im Einvernehmen mit den Finanzbehörden unter Einbezug eines vom Kreditinstitut intern für jeden Kunden geführten Steuerverrechnungskontos. Dieses Konto gilt als steuerlicher Ausgleichsmechanismus, um unabhängig von der Reihenfolge der Erträge und Verluste einen gleichmäßigen Abgeltungsteuerabzug zu gewährleisten.

Ohne Steuerverrechnungskonto kann es nämlich zu unterschiedlichen Ergebnissen in der Abgeltungsbesteuerung kommen, je nachdem, ob zuerst Verluste oder Erträge anfallen. Erfolgt z.B. zunächst ein positiver Ertrag, auf den Abgeltungsteuer einbehalten wird, und entsteht erst anschließend ein negativer Ertrag, wäre dieser Verlust in den Verlustverrechnungstopf einzustellen. Erzielt ein Kapitalanleger aber zunächst einen Verlust und anschließend einen abgeltungsteuerpflichtigen Kapitalertrag, würde sofort eine Verrechnung über den Verlustverrechnungstopf erfolgen, so dass insoweit keine Kapitalertragsteuer anfällt.

Das interne Steuerverrechnungskonto ermöglicht es hier, einem Kapitalanleger im ersten Fall (zuerst abgeltungsteuerpflichtiger Ertrag, dann Verlust) eine Steuergutschrift aus einer nachträglichen Verrechnung mit dem Verlusttopf zu erteilen. Hierzu nehmen die Kreditinstitute unterjährig (zu bestimmten Stichtagen oder auch täglich bzw. mit jedem neuen Geschäftsvorfall) einen Abgleich vor und erstatten ihrem Kunden einen etwaigen sich ergebenden positiven Steuersaldo.

- Schritt 2: Übertrag ins nächste Kalenderjahr

Lassen sich die Verluste im Verlustverrechnungstopf mangels ausreichender Erträge in einem Kalenderjahr (Veranlagungszeitraum) nicht ausgleichen, kann der Kapitalanleger die Verluste in das nächste Kalenderjahr vortragen lassen. Dies geschieht automatisch von Gesetzes wegen, d.h. die depotführende Bank erledigt das für den Kapitalanleger.[91]

- Schritt 3: Alternativ – Verlustbescheinigung

Alternativ zum gesetzlich vorgesehenen „automatischen Verlustvortrag“ besteht die Möglichkeit, nicht ausgeglichene Verluste von der depotführenden Bank (der auszahlenden Stelle) auf amtlichem Muster bescheinigen zu lassen.

Steuerstrategie 51

Kapitalanleger mit mehreren Wertpapierkonten/Depots bei inländischen Banken prüfen spätestens bis Anfang Dezember ihre Depots auf Gewinne und Verluste. Bleibt bei einem Depot ein Verlust übrig (d.h. in dem für das Wertpapierdepot maßgeblichen Verlustverrechnungstopf befinden sich nicht mit Gewinnen verrechenbare Verluste, weil die Verluste überwogen haben), beantragt der Kapitalanleger für dieses Verlustdepot bis zum 15.12. eines jeden Jahres eine Verlustbescheinigung.[92] Mit dieser rechnet der Kapitalanleger im Steuerveranlagungsverfahren Gewinne aus den anderen Wertpapierdepots mit den bescheinigten Verlusten auf. Zuviel bezahlte Abgeltungsteuer wird so zurückgeholt!

Wurde ein Antrag auf Verlustbescheinigung gestellt, enthält die Jahressteuerbescheinigung der Bank die Positionen „Höhe des nicht ausgeglichenen Verlustes“ jeweils getrennt nach „Verluste ohne Verlust aus der Veräußerung von Aktien“ („Sonstige“) und „Verluste aus der Veräußerung von Aktien“ („Aktien“). Damit kann eine Verrechnung mit anderen Kapitalerträgen aus Depots bei anderen Kreditinstituten vorgenommen werden, im Rahmen des Zulässigen („Aktienverluste“ mit „Aktiengewinne“ und die „Sonstigen“ mit sonstigen Erträgen).

Die Verlustbescheinigung führt dazu, dass die (bescheinigten) Verluste ihre Bindungswirkung an die bei dem ausstellenden Kreditinstitut unterhaltenen Kapitalanlagen verlieren. Ein Verlustübertrag ins nächste Kalenderjahr durch das bescheinigende Kreditinstitut entfällt in diesem Fall.

Eine Verlustbescheinigung ist allerdings nicht möglich, wenn der Kapitalanleger sein Wertpapierdepot auf ein anderes Kreditinstitut überträgt und dieses der neuen depotführenden Stelle auf Verlangen des Kunden den nicht ausgeglichenen Verlust mitteilt.[93]

Steuerstrategie 52

Kapitalanleger, die die Formalitäten der Beantragung einer Verlustbescheinigung mit dem anschließend notwendigen Steuerveranlagungsverfahren für die Kapitaleinkünfte scheuen, sollten alternativ alle Wertpapieranlagen auf ein Kreditinstitut zusammenfassen.

Bei Tod eines Kontoinhabers erfolgt eine Schließung der Verlustverrechnungstöpfe durch das Kreditinstitut. Für diesen Fall stellt das Kreditinstitut eine Verlustbescheinigung aus. Ein an sich erforderlicher Antrag auf Ausstellung einer solchen (siehe oben) gilt in diesem Fall ausgestellt. Analog wie beim Tod des Kontoinhabers hat das Kreditinstitut bei der Kontoschließung zu verfahren, sofern kein Antrag auf Verlustmitteilung an das neue Kreditinstitut gestellt wird.[94]

Was bei einem Depotwechsel zu beachten ist

Lässt ein Kapitalanleger sein Wertpapierdepot auf ein anderes inländisches Kreditinstitut übertragen, ist das abgebende Kreditinstitut verpflichtet, der neuen übernehmenden Depotbank einen nicht ausgeglichenen Verlust mitzuteilen. Eine solche Mitteilung erfolgt aber nur auf Antrag und nur dann, wenn alle von der abgebenden Stelle verwahrten Wertpapiere aus allen Depots an die übernehmende Depotbank übertragen werden.[95] Eine getrennte Fortführung der beiden Verlusttöpfe (Aktienverlusttopf und allgemeiner Verlusttopf) ist dabei möglich.

Steuerstrategie 53

Ein solcher Antrag sollte in allen Fällen gestellt werden. Versäumt dies der Kapitalanleger, muss das abgebende Kreditinstitut die Verlusttöpfe am Auflösungsstichtag schließen und automatisch zum Jahresende eine Verlustbescheinigung erteilen.[96] Der Kapitalanleger muss die Verrechnung der im Altdepot angefallenen Verluste im Veranlagungswege durchführen.

Besonderheiten für Spekulationsverluste aus Aktiengeschäften

Verluste aus der Veräußerung von börsennotierten Aktien oder sonstigen Anteilen an einer Körperschaft (Spekulationsverluste)[97] dürfen im Rahmen der Abgeltungsbesteuerung nicht mit anderen Einkünften aus Kapitalvermögen (z.B. Zinsen, Dividenden), sondern ausschließlich mit Gewinnen aus solchen Spekulationsgeschäften verrechnet werden.[98] Die Kreditinstitute bzw. Steuerabzugsverpflichteten führen zur exakten Trennung von Spekulationsverlusten aus Aktienverkäufen mit den übrigen Verlusten zwei Verlustkonten (Verlustverrechnungstöpfe, siehe oben). In einem der beiden Verlustverrechnungstöpfe sind Veräußerungsgewinne aus Aktien gesondert zu erfassen, welche nur mit ebensolchen Verlusten verrechnet werden dürfen.

Beispiel:

Kapitalanleger A erzielt aus Aktiengeschäften einen Verlust von 10.000 €, aus der Veräußerung von Indexzertifikaten einen Gewinn von 6.000 €. A zahlt Abgeltungsteuer auf den vollen Gewinn aus der Veräußerung der Indexzertifikate. Der Aktienverlust wird vorgetragen.

Steuerstrategie 54

Die eingeschränkte Verlustverrechnung für Aktien gilt nicht für nach dem 31.12.2008 erworbene aktienähnliche Genussscheine und findet ebenfalls bei Aktienanlagen über Aktienfonds, Termingeschäfte über Aktien, Zertifikate mit Aktien(-körben), Aktien- CFDs als Basiswerte keine Anwendung.

Verluste aus wertlosem Verfall von Optionsrechten, Knock-out-Zertifikaten usw.

Allgemeines, Auffassung der Finanzverwaltung

Verfallen Kauf- oder Verkaufsoptionen oder Optionsscheine oder Zertifikate (insbesondere Knock-out Zertifikate) wertlos, entweder wegen Fälligkeit oder vor dem Laufzeitende durch ein Knock-out-Ereignis, sah die Finanzverwaltung darin schon seit jeher einen nicht steuerbaren Vorgang auf der privaten Vermögensebene. Damit konnten Verluste aus dem wertlosen Verfall bislang steuerlich nicht geltend gemacht werden. Erträge aus Optionsgeschäften unterliegen hingegen der Abgeltungsteuer.[99]

Die Rechtsprechung hat sich dieser Auffassung bislang angeschlossen, mit der Begründung, dass beim Verfall einer Option kein Differenzausgleich erfolgt, sondern der Kapitalanleger von seinem Recht auf Differenzausgleich keinen Gebrauch macht.[100]

Verluste aus „Fehlinvestitionen“ steuerlich absetzbar

Betrachtet man allerdings die gezahlten Optionsprämien bzw. den entrichteten Kaufpreis für ein Zertifikat als Fehlinvestition, wenn der wertlose Verfall das Ergebnis der Anlage ist, muss das Ergebnis anders sein.

Steuerstrategie 55

Die Auffassung der Finanzverwaltung, Verluste steuerlich nicht zu berücksichtigten, ist ohne Zweifel „pro fiskalisch“. Kapitalanleger analysieren die anlegerfreundliche Rechtsprechung zu diesem Thema und wehren sich gegen die Versagung des Verlustabzugs durch geeignete Rechtsmittel (Einspruch, Klage).

Das Finanzgericht München vertritt im Urteil v. 8.10.2009 (15 K 1050/09) die Auffassung, dass sich Aufwendungen, wenn sie sich im Nachhinein als Fehlinvestitionen erwiesen haben, sehr wohl steuerlich geltend zu machen sind, wenn die Investition in der Absicht getätigt wurde, Gewinne zu erzielen. Gegen das Urteil ist ein Revisionsverfahren beim Bundesfinanzhof anhängig (Az. IX R 50/09).

Andere Gerichte (vgl. FG Düsseldorf, Urt. v. 10.11.2010 - 12 K 135/07 E) vertreten wiederum die Auffassung, dass vergebliche oder fehlgeschlagene Aufwendungen für den Erwerb von Optionsscheinen keine steuermindernde Berücksichtigung gestatten, wenn der Anleger die Option verfallen lässt. Auch zu diesem Urteil ist ein Revisionsverfahren vor dem Bundesfinanzhof anhängig (Az. IX R 12/11).

Steuerstrategie 56

Kapitalanleger gehen angesichts des ungewissen Ausgangs der Revisionsverfahren auf Nummer sicher und verkaufen solche Wertpapiere kurz vor Fälligkeit. Der hierbei tatsächlich realisierte Verlust kann mit Gewinnen ausgeglichen werden.

Die Oberfinanzdirektion (OFD) Münster[101] will in dem Schnellverkauf solcher wertloser Papiere für einen Cent (was Banken ihren Kunden vielfach anbieten) einen „Gestaltungsmissbrauch nach § 42 AO“ sehen, weil aus wirtschaftlicher Sicht ein Kauf solcher Papiere keinen Erfolg verspricht. Letzteres sollte aber Kapitalanleger nicht abhalten, entsprechend zu verfahren, unter Findung diverser plausibler Gründe.

Verlustfortführung beim Depotwechsel

Findet eine vollständige Depotübertragung (was zwingende Voraussetzung ist), von einem inländischen Kreditinstitut auf ein anderes statt, teilt die abgebende Depotbank auf Antrag des Kunden dem übernehmenden Kreditinstitut einen Verlustüberhang mit, so dass dieser dort zu Gunsten des Kapitalanlegers fortgeführt werden kann. Auf Antrag ist eine getrennte Verlustfortführung beider Verlusttöpfe (Aktienverlusttopf, sonstige Verluste) möglich.

Steuerstrategie 57

Lässt sich der Kapitalanleger nicht alle Depots und Depotbestände übertragen, sondern nur einzelne Wertpapiere, sollte er sich für die übertragenen Wertpapier-Einzelanlagen Verluste durch die Bank bescheinigen lassen. Die bescheinigten Verluste macht der Kapitalanleger im Veranlagungsverfahren steuermindernd geltend.

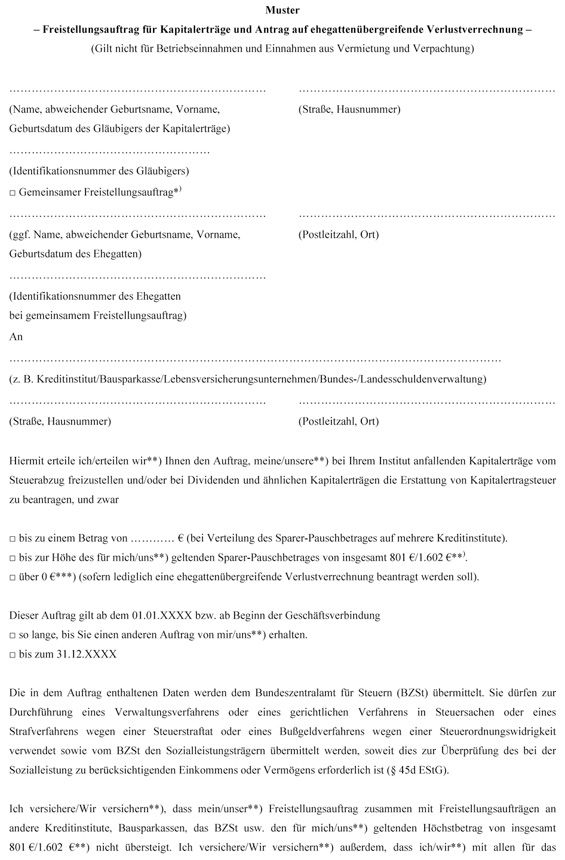

Das steueroptimale Verlustmanagement unter Ehegatten

Ehegatten, die die Zusammenveranlagung gewählt haben, sollten darüber hinaus unbedingt einen gemeinsamen Freistellungsauftrag erteilen. Denn in diesem Fall nehmen die Kreditinstitute im Rahmen des Steuerabzugsverfahrens eine übergreifende Verlustverrechnung über alle dort geführten Konten und Depots der Ehegatten vor.[102] Die verlustübergreifende Verrechnung wird vorgenommen für Einzelkonten und -depots sowie Gemeinschaftskonten und -depots und erfolgt unabhängig davon, ob die Ehegatten eine oder mehrere Verlustbescheinigungen beantragt haben. Verlustbescheinigungen umfassen somit die nach der übergreifenden Verrechnung noch nicht ausgeglichenen Verluste.[103]

Steuerstrategie 58

Ehegatten nutzen die übergreifende Verlustverrechnung optimal, wenn sie ihre Konten bei demselben Kreditinstitut unterhalten.

Steuerstrategie 59

Ehegatten erteilen in allen Fällen einen gemeinsamen Freistellungsauftrag. Ist der gemeinsame Ehegatten-Sparerpauschbetrag bereits ausgeschöpft, erteilen Ehegatten einen gemeinsamen Freistellungsauftrag in Höhe von Null und sichern sich so die ehegattenübergreifende Verlustverrechnung.

Abb. 4: Muster Freistellungsauftrag für Kapitalerträge und Antrag auf ehegattenübergreifende Verlustverrechnung BMF v. 16.11.2010 IV C 1 S. 2252/10/10010.

Steueroptimale Berücksichtigung der Altverluste aus Kapitalvermögen und privaten Veräußerungsgeschäften

Altverluste aus Kapitalvermögen

Altverluste aus Kapitalvermögen sind jene Verluste, die vor dem 1.1.2009 entstanden sind und bis zu diesem Stichtag noch nicht mit anderen positiven Einkünften verrechnet werden konnten. Diese können weiterhin voll mit allen Einkünften (alle Einkunftsarten) verrechnet und unbegrenzt vorgetragen werden, soweit es sich dabei bereits nach geltendem Recht um negative Einkünfte aus Kapitalvermögen i.S. des § 20 EStG a. F.[104] handelt.

Altverluste aus privaten Veräußerungsgeschäften

Altverluste aus privaten Veräußerungsgeschäften sind jene Verluste aus Wertpapiergeschäften i.S. § 23 EStG a.F., die bis zum 31.12.2008 und aus der Veräußerung von Wertpapieren innerhalb der einjährigen „alten“ Spekulationsfrist entstanden sind. Für solche Altverluste aus Aktiengeschäften gilt die oben dargestellte Beschränkung der Verlustverrechnung ausschließlich mit Aktiengewinnen nicht. Altverluste können stattdessen mit sämtlichen positiven Einkünften aus Kapitalvermögen i.S. § 20 Abs. 2 EStG n.F. (also mit Gewinnen aus Veräußerungen von Wertpapieren aller Art) verrechnet werden, und zwar vorrangig mit nach Einführung der Abgeltungsteuer realisierten und verbleibenden positiven Einkünften aus Wertpapierveräußerungen.[104]

Die Verrechnung von positiven Einkünften mit Altverlusten kann nur im Veranlagungswege erfolgen, da den Banken die Altverluste nicht bekannt sind. Zieht die Depotbank Abgeltungsteuer aufgrund positiver Salden in den Verrechnungstöpfen ab, erfolgt nach Verrechnung mit Alt-Verlusten eine Rückerstattung zuviel gezahlter Abgeltungsteuer durch die Finanzverwaltung.

Beispiel:

|

Positiver Verlustverrechnungstopf-Saldo Bank M |

10000 € |

Abgeführte Abgeltungsteuer: 2500 € |

|

Positiver Verlustverrechnungstopf-Saldo Bank Z |

5000 € |

Abgeführte Abgeltungsteuer: 1250 € |

|

./. Alt-Verlust |

12000 € |

|

|

Verbleibende positive Kapitaleinkünfte |

3000 € |

Abgeltungsteuer = 750 € |

|

Abgeltungsteuer-Rückerstattung: 3000 |

||

Steuerstrategie 60

Kapitalanleger verrechnen die positiven Einkünfte aus Kapitalvermögen, die nicht der Kapitalertragsteuer unterliegen (z.B. Veräußerungsgewinne aus GmbH-Anteilen), und die positiven Einkünfte aus Kapitalvermögen, die der Kapitalertragsteuer unterliegen (Veräußerungsgewinne aus Wertpapiergeschäften) zunächst mit den Altverlusten anstelle mit Verlusten aus Kapitalvermögen aus dem gleichen Veranlagungszeitraum oder mit Verlusten aus vorangegangenen Veranlagungszeiträumen. Denn die Altverluste können nur noch bis einschließlich Veranlagungszeitraum 2013 mit positiven Kapitaleinkünften nach § 20 EStG verrechnet werden (vgl. unten Zusammenfassende Übersicht).

Voraussetzung für die Berücksichtigung von Altverlusten ist, dass diese im Jahr der Entstehung in der Steuererklärung angegeben werden! Im Regelfall erfolgt nach Verrechnung mit Alt-Verlusten eine Rückerstattung zuviel gezahlter Abgeltungsteuer durch die Finanzverwaltung.

Die vorrangige Verrechnung der Altverluste erfolgt allerdings nach der Verrechnung dieser Einkünfte im Rahmen der bankinternen Verrechnungskonten („Verrechnungstöpfe“), die jedes Kreditinstitut für die Abgeltungsteuerberechnung bildet.[106] Es können somit nur jene nach Verrechnung durch die Bank verbleibenden positiven Einkünfte mit Alt-Verlusten aus privaten Veräußerungsgeschäften verrechnet werden. Eine vorrangige Verrechnung der Altverluste ist aus technischen Gründen nicht möglich, da dem auszahlenden Kreditinstitut Altverluste nicht bekannt sind. Altverluste lassen sich also nur insoweit vorrangig abziehen, als positive Einkünfte aus Wertpapierveräußerungen nach der Verrechnung positiver Einkünfte im Verlustverrechnungstopf i.S.d. § 43a Abs. 3 EStG verbleiben.

Altverluste, für die eine Verrechnung mit Veräußerungsgewinnen aus Kapitalanlagen bis 2013 nicht möglich ist, können nur noch mit Gewinnen aus anderen privaten Veräußerungsgeschäften i.S. des § 23 EStG n.F., also z.B. mit Veräußerungsgewinnen aus Grundstücksgeschäften, zeitlich unbegrenzt verrechnet werden. Es lohnt sich daher folgende Steuerstrategie:

Steuerstrategie 61

Der Kapitalanleger hat Ende 2012 Altverluste aus den „schlechten“ Börsenjahren 2007 und 2008 von 50.000 € angesammelt, die er bis dato noch nicht mit Gewinnen nach Verlustverrechnung durch die Bank verrechnen konnte. Er schafft sich für 35.000 € Zerobonds für nominal 85.000 € an, welche Ende 2013 auslaufen. Er verrechnet die kumulierten Zinserträge Ende 2013 in Höhe von 50.000 € mit den Altverlusten und kassiert damit die Zinserträge aus den Zerobonds steuerfrei.

Altverluste aus Stillhaltergeschäften

Verluste aus Stillhaltergeschäften lassen sich aber nur mit solchen ausgleichen. Das Gesetz verweist hier auf Einkünfte aus Kapitalvermögen im Sinne des § 20 Abs. 1 Nr. 11 EStG. Darunter fallen ausschließlich Stillhalterprämien für die Einräumung von Optionen.

Altverluste aus Stillhaltergeschäften können mit Stillhalterprämien aus Neugeschäften vollständig ausgeglichen werden. Verlustvorträge sind noch bis einschließlich Veranlagungszeitraum 2013 möglich.[107]

Zusammenfassende Übersicht

|

Verlust aus … |

Verrechnung mit … |

|||

|

Einkünfte aus Kapitalvermögen § 20 Abs. 1 EStG |

Aktiengeschäfte § 20 Abs. 2 Nr. 1 EStG |

Veräußerung von sonstigem Kapitalanlagevermögen § 20 Abs. 2 Nrn. 2 ff EStG |

„Neue“ Spekulationsgewinne aus privaten Veräußerungsgeschäften (Grundstücke, sonstige WG von unter einem Jahr) § 23 Abs. 2 EStG |

|

|

Kapitalvermögen |

X |

X |

X |

|

|

Veräußerung von Aktien |

X |

|||

|

Veräußerung von sonstigem Kapitalvermögen |

X |

X |

X |

|

|

„Alte” Spekulationsverluste (bis 2008) |

X |

X |

||

|

„Neue“ Spekulationsverluste (ab 2009) |

X |

|||

Tabelle 8: Verrechnung von Alt- und Neuverlusten unter dem System der Abgeltungsteuer

[89] § 20 Abs. 6 Satz 2 EStG.

[90] § 20 Abs. 6 Satz 3 EStG.

[91] § 43a Abs. 3 Satz 3 EStG.

[92] § 43 a Abs. 3 Satz 5 EStG.

[93] § 43a Abs. 3 Satz 6 Halbsatz 2 EStG.

[94] BMF v. 13.6.2008 IV C 1 – S 2000/07/0009 DStR 2008, 1236.

[95] § 43a Abs. 3 Satz 6 EstG sowie Anwendungs- und Zweifelsfragen zur Einführung einer Abgeltungsteuer. BMF, 14.12.2007, IV B 8 – S 2000/07/0001 Tz. 3e.

[96] BMF v. 13.6.2008, IV C 1-S2000/07/0009.

[97] Verluste aus Kapitalvermögen i.S. § 20 Abs. 2 Satz 1 Nr. 1 EStG.

[98] § 20 Abs. 6 Satz 5 EStG.

[99] Vgl. im Einzelnen BMF-Schreiben vom 16.11.2010 - IV C 1 -S 2252/10/10010 BStBl 2010 I S. 1305 bezüglich Vollrisikozertifikate sowie Teil I Abschnitt Besteuerung von Termin- und Optionsgeschäften.

[100] BFH, Beschluss v. 13.1.2010 – IX B 110/09 – Urt. v. 9.10.2008 – IX R 69/07, v. 19.12.2007 – IX R 11/06.

[101] Kurzinfo ESt Nr. 21/2009 v. 13.7.2009.

[102] § 43a Abs. 3 Satz 2 EStG, BMF v. 22.12.2009 – IV C 1 – S 2252/08/10004 BStBl. 2010 I S. 94.

[103] BMF v. 16.11.2010 – IV C 1 – S 2252/10/10010 BStBl 2010 I S. 1305.

[104] In der bis zum 31.12.2008 geltenden Fassung.

[105] § 20 Abs. 6 Satz 1 EStG, § 23 Abs. 3 Satz 9, 10 EStG.

[106] § 43a Abs. 3 EStG.

[107] § 22 Nr. 3 Satz 5, 6 EStG.