Charakteristik der Abgeltungsteuer als „Quellen- bzw. Schedulensteuer“

Mit Einführung einer Quellensteuer auf Kapitaleinkünfte geht der Steuergesetzgeber seit dem 1.1.2009 einen völlig neuen Weg in der Besteuerung der Einkünfte aus Kapitalvermögen. Die Abgeltungsteuer fließt direkt vom Schuldner der Kapitalerträge (bei laufenden Erträgen aus Aktien, Gesellschaftsanteilen oder eigenkapitalähnlichen Instrumenten) oder direkt vom Versicherungsunternehmen (bei steuerpflichtigen Versicherungsleistungen) und in allen übrigen Fällen von der die Kapitalanlagen handelnden oder die Kapitaleinkünfte auszahlenden Stelle im Inland an das Finanzamt. Die Steuerbelastung tritt beim Gläubiger der Kapitalerträge durch Kürzung der Zuwendungen um den Steuerbetrag ein.

Die Bezeichnung Abgeltungsteuer oder „Schedulensteuer“ kommt im Gesetz nicht vor – es handelt sich hier nicht um eine eigene Steuerart. Die Abgeltungsteuer ist genauer gesagt die Kapitalertragsteuer. Der Name leitet sich ausschließlich von der „abgeltenden“ Wirkung ab.

Die Abgeltungsteuer greift nur für jene (privaten) Kapitaleinkünfte, die weder zu den Einkünften aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit oder aus Vermietung und Verpachtung gehören („Subsidiaritätsgrundsatz“).[1] Zinsen aus einem betrieblichen Bankguthaben zählen daher zu den Einkünften aus Gewerbebetrieb. Ebenfalls nicht der Abgeltungsteuer unterliegen Erträge aus privaten Beteiligungen an einem Handelsgewerbe, insbesondere aus stillen Beteiligungen und die Gewinne aus der Veräußerung solcher Beteiligungsanteile[2] sowie Erträge aus sonstigen Kapitalforderungen jeder Art (im Regelfall handelt es sich hier um Darlehensforderungen)[3] und Gewinne aus der Veräußerung sonstiger Kapitalforderungen[4], wenn die Kapitalerträge von einer Kapitalgesellschaft oder Genossenschaft an einen Anteilseigner gezahlt werden, der zu mindestens zehn Prozent beteiligt ist.[5]

Abb. 1: Einordnung der Abgeltungsteuer im System der Kapitalertragbesteuerung

Mit Einführung der Abgeltungsteuer wurde schließlich der bisherige Sparer-Freibetrag in Höhe von 750 Euro zusammen mit dem Werbungskostenpauschbetrag von 51 Euro zu einem Sparer-Pauschbetrag von 801 Euro pro Person zusammengefasst. Bei Ehegatten mit Zusammenveranlagung beträgt der Sparer-Pauschbetrag folglich 1.602 €.

Die Abgeltungsteuer erfasst ausschließlich private Kapitaleinkünfte. Alle der Abgeltungsteuer unterliegenden Kapitaleinkünfte wurden in einer Rechtsgrundlage, dem § 20 EStG zusammengefasst. Der erste Absatz listet die der Abgeltungsteuer unterliegenden laufenden Einkünfte auf; Absatz 2 regelt die Veräußerungsgewinnbesteuerung abschließend. Nach der Systematik des § 20 werden in Absatz 2 der Vorschrift die Veräußerungstatbestände der Einkunftsquellen geregelt, aus denen abgeltungsteuerpflichtige Einkünfte nach Absatz 1 fließen. Die Abgeltungsteuer wird für alle Einkünfte und Veräußerungsgewinne als Kapitalertragsteuer (Kapitalertragsteuerabzug) erhoben.

Die Vorschrift listet alle steuerpflichtigen Geschäftsvorfälle abschließend auf, d.h. Einkünfte oder Veräußerungsgewinne aus Kapitalanlagen, die die Vorschrift nicht explizit nennt, unterliegen nicht der Abgeltungsteuer. Um zu verhindern, dass dem Fiskus Steuersubstrat entgeht, enthält die Vorschrift allerdings eine Auffangklausel (§ 20 Abs. 3, § 43 Abs. 1 Satz 2 EStG). Der Abgeltungsteuer unterliegen danach alle besonderen Entgelte oder Vorteile, die neben den in den Abs. 1 und 2 genannten Einnahmen oder an deren Stelle gewährt werden.

Die Abgeltungswirkung tritt (nur) ein, soweit die Kapitalerträge dem Steuerabzug unterlegen haben. Mit anderen Worten: Was nicht an der Quelle bereits besteuert worden ist, muss vom Kapitalanleger selbst nacherklärt werden (§ 43a Abs. 5 Satz 1 EStG).

Abgeltungsteuersätze

Die Abgeltungsteuer wird mit einem einheitlichen proportionalen Steuersatz von 25 % erhoben und berechnet sich nach folgender Formel:

Zur Abgeltungsteuer hinzu addiert sich der Solidaritätszuschlag (5,5 %) und die Kirchensteuer von 8 bzw. 9 %. Der nach obiger Formel errechneten Abgeltungsteuer sind Solidaritätszuschlag und ggf. Kirchensteuer (wieder) hinzuzurechnen. Alles in allem werden Einkünfte aus Kapitalvermögen mit 26,38 % (inkl. Solidaritätszuschlag) bzw. mit 27,82 % (inkl. 8 % Kirchensteuer) besteuert.

Mit oder ohne Berücksichtigung der Kirchensteuer ergeben sich folgende Gesamtsteuersätze:

|

Ohne Kirchensteuer |

|||

|

Abgeltungsteuer |

25 % |

||

|

Solidaritätszuschlag |

1,38 % |

||

|

Gesamt |

26,38 % |

||

|

Mit Kirchensteuer 8 % bzw. 9 % |

|||

|

Abgeltungsteuer |

24,51 % |

24,45 % |

|

|

Solidaritätszuschlag |

1,35 % |

1,35 % |

|

|

Kirchensteuer (8/9 %) |

1,96 % |

2,20 % |

|

|

Gesamt |

27,82 % |

28,00 % |

|

Kirchensteuerabzug im Abgeltungsteuerverfahren

Kreditinstitute behalten neben der Kapitalertragsteuer (Abgeltungsteuer) auf die Kapitalerträge auch – sofern der Kontoinhaber Angehöriger einer Religionsgemeinschaft ist – die Kirchensteuer ein. Gehört der Kapitalanleger einer Religionsgemeinschaft an, vermindert sich der Abgeltungsteuersatz um 25 % der auf die Kapitalerträge entfallenden Kirchensteuer.[6] Damit wird das Sonderausgabenabzugsrecht der Kirchensteuer[7] bereits an der Quelle der Kapitalerträge bzw. bereits im Kapitalertragsteuerverfahren pauschal berücksichtigt. Der Abgeltungsteuersatz ermäßigt sich auf 24,51 % (bei 8 % Kirchensteuer) bzw. 24,45 % (bei 9 % Kirchensteuer).[8]

Steuerstrategie 1

Kapitalanleger, die den Liquiditätsvorteil nutzen und die Kirchensteuer im Veranlagungsweg nachzahlen, sollten beachten, dass die Kirchensteuer nicht auf die gesamte gezahlte Abgeltungsteuer fällig wird, sondern nur auf jene Abgeltungsteuer, die sich unter Abzug der Kirchensteuer ergeben hätte. Um den Betrag korrekt ermitteln zu können, kann der Kirchensteuerpflichtige bei seinem Finanzamt einen Antrag auf Ermittlung der Abgeltungsteuer unter fiktiver Berücksichtigung seiner Kirchensteuer stellen.

Steuerstrategie 2

Bei einem Doppelwohnsitz: Ist der Kirchensteuersatz jenes Bundeslandes maßgeblich, in dem der überwiegende Wohnsitz liegt. Soweit möglich gibt der Kapitalanleger dasjenige Bundesland mit dem niedrigeren Kirchensteuersatz als den Hauptwohnsitz an.

Für Gemeinschaftskonten und -depots gelten hinsichtlich der Berechnung und Abführung der Kirchensteuer im Rahmen der Abgeltungsbesteuerung folgende Besonderheiten:

- Zusammenveranlagung bei Ehegatten: Führen Ehegatten Gemeinschaftskonten, müssen diese auch einen gemeinschaftlichen Antrag stellen und ihre Konfessionszugehörigkeit angeben. Bei unterschiedlicher Konfessionszugehörigkeit oder im Fall der Konfessionslosigkeit eines Ehegatten ist auf dem Antrag ein Aufteilungsverhältnis für die gutgeschriebenen Kapitalerträge anzugeben. Nach diesen Angaben berechnet und behält die Bank die Kirchensteuer für die kirchensteuerpflichtigen Ehegatten ein. Werden keine Angaben gemacht, teilt die Bank nach dem Verhältnis 50:50 auf.

- Gemeinschaftskonten und -depots für mehrere unverheiratete Personen: Lautet ein Konto/Depot auf mehrere unverheiratete Personen, ist ein Kirchensteuerabzug nur möglich, wenn alle Depotinhaber derselben Religionsgemeinschaft angehören. Im anderen Fall lässt die Finanzverwaltung keinen Kirchensteuerabzug zu mit der Folge, dass jeder Depotinhaber seine Kapitaleinkünfte in seiner Einkommensteuererklärung angeben muss.

Der Abzug der Kirchensteuer erfolgt im Abgeltungsteuerverfahren auf Antragstellung des Kontoinhabers in Verbindung mit dem Freistellungsauftrag (bisheriges Antragsverfahren). Das bisherige Übergangsverfahren wird durch ein neues automatisiertes Verfahren für den Kirchensteuerabzug ersetzt. Startzeitpunkt ist wahrscheinlich der 1.1.2014 (vgl. § 51a des Gesetzes zur Umsetzung der Betreibungsrichtlinie sowie zur Änderung steuerlicher Vorschriften – BeitrRLUmsG). Das neue Verfahren sieht eine Abrufmöglichkeit der Konfessionszugehörigkeit eines jeden Kontoinhabers durch die Kreditinstitute beim Bundeszentralamt für Steuern vor. Das Bundeszentralamt speichert hierfür zusätzlich zu den bereits vorhandenen Daten (u. a. Steuer-Identifikationsnummer und die elektronischen Lohnsteuerabzugsmerkmale) auch den maßgeblichen Kirchensteuersatz der Religionsgemeinschaft, der der Kapitalanleger angehört sowie ortsbezogene Daten, mittels dieser der Kirchensteuerpflichtige seiner Religionsgemeinschaft zugeordnet werden kann. Das Bundeszentralamt stellt diese Daten zum automatisierten Datenabruf bereit. Dadurch soll ein exakter und zielgerichteter Kirchensteuerabzug für die derzeit 69 Kirchensteuer erhebenden Religionsgemeinschaften gewährleistet werden.

Hinweise:

- Jedem Kontoinhaber steht aber auch die Möglichkeit offen, den Abruf seiner Kirchensteuerabzugsmerkmale mittels Sperrvermerk sperren zu lassen.

- Kirchensteuer ist stets zu erklären im Zusammenhang mit Kapitaleinkünften aus inländischen (die Fondsgesellschaft führt für ihre Anleger nur Abgeltungsteuer, keine Kirchensteuer ab) sowie ausländischen thesaurierenden Investmentfonds (Fondsgesellschaft führt gar keine Abgeltungsteuer ab).

Besteuerung von Aktienanlagen, Genussscheinen und sonstigen Kapitalgesellschafts- und Unternehmensbeteiligungen

Besteuerung der laufenden Erträge aus Aktienanlagen u.a.

Laufende Erträge aus den Kapitalanlageformen Aktien, Genussscheine und diversen Unternehmensbeteiligungen unterliegen wie folgt der Abgeltungsteuer:

- (§ 20 Abs. 1 Nr. 1, § 43 Abs. 1 Satz 1 Nr. 1 EStG) Gewinnanteile aller Art wie Dividenden und sonstige Bezüge aus Aktien, Gewinnanteile aus Genussscheinen[9], mit denen das Recht am Gewinn und Liquidationserlös einer Kapitalgesellschaft verbunden ist. Genussrechte sind Forderungsrechte gegen eine Kapitalgesellschaft, die eine Beteiligung am Gewinn und Liquidationserlös sowie eventuell zusätzliche Rechte wie z.B. eine feste Verzinsung gewähren. Auch ausländische Erträge unterliegen der Abgeltungsteuer.[10] Bei ausländischen Dividendenzahlungen erfolgt der Steuerabzug anders als bei den inländischen nicht vom Schuldner der Kapitalerträge (der ausschüttenden Kapitalgesellschaft), sondern von der auszahlenden Stelle (der depotführenden Bank); die Abgeltungsteuer wird bei Dividendeneinkünften als Kapitalertragsteuer erhoben.

- (§ 20 Abs. 1 Nr. 1, § 43 Abs. 1 Satz 1 Nr. 1 EStG) Gewinne aus Anteilen an Gesellschaften mit beschränkter Haftung, an Erwerbs- und Wirtschaftsgenossenschaften sowie an bergbautreibenden Vereinigungen, die die Rechte einer juristischen Person haben. Auch ausländische Erträge unterliegen der Abgeltungsteuer.[11]

- (§ 20 Abs. 1 Nr. 4 § 43 Abs. 1 Satz 1 Nr. 3 EStG) Einnahmen aus der Beteiligung an einem Handelsgewerbe als stiller Gesellschafter[12] und aus partiarischen Darlehen.[13] Ist der Gesellschafter oder Darlehensgeber als Mitunternehmer anzusehen, werden Einkünfte aus Gewerbebetrieb generiert. Ist eine Besteuerung der Erträge aus stillen Beteiligungen mit Abgeltungsteuer nicht erwünscht, braucht die stille Beteiligung nur in eine atypische umgewandelt werden.

- (§ 20 Abs. 1 Nr. 9, § 43 Abs. 1 Satz 1 Nr. 7a EStG) Einnahmen aus Leistungen einer nicht von der Körperschaftsteuer befreiten Körperschaft, Personenvereinigung oder Vermögensmasse im Sinne des § 1 Abs. 1 Nr. 3 bis 5 des Körperschaftsteuergesetzes, die Gewinnausschüttungen wirtschaftlich vergleichbar sind, soweit sie nicht bereits anderweitig steuerlich erfasst werden.

- (§ 20 Abs. 1 Nr. 10a, § 43 Abs. 1 Satz 1 Nr. 7b EStG) Leistungen eines nicht von der Körperschaftsteuer befreiten Betriebs gewerblicher Art im Sinne des § 4 des Körperschaftsteuergesetzes mit eigener Rechtspersönlichkeit, die zu mit Gewinnausschüttungen wirtschaftlich vergleichbaren Einnahmen führen. Der Abgeltungsteuer unterliegen auch der nicht den Rücklagen zugeführte Gewinn und verdeckte Gewinnausschüttungen von wirtschaftlichen Geschäftsbetrieben der von der Körperschaftsteuer befreiten Körperschaften, Personenvereinigungen oder Vermögensmassen. Der Abgeltungsteuersatz beträgt hier nur 15 %.[14]

- (§ 20 Abs. 1 Nr. 10b, § 43 Abs. 1 Satz 1 Nr. 7c EStG) Der nicht den Rücklagen zugeführte Gewinn und verdeckte Gewinnausschüttungen eines nicht von der Körperschaftsteuer befreiten Betriebs gewerblicher Art (im Sinne des § 4 des Körperschaftsteuergesetzes ohne eigene Rechtspersönlichkeit) unter folgenden Voraussetzungen:

i. Gewinnermittlung durch Betriebsvermögensvergleich oder,

ii. Umsätze einschließlich der steuerfreien Umsätze, (ausgenommen die Umsätze nach § 4 Nr. 8 bis 10 des Umsatzsteuergesetzes) von mehr als 350.000 € im Kalenderjahr oder

iii. Gewinn von mehr als 30.000 € im Wirtschaftsjahr

- Gewinne im Sinne des § 22 Abs. 4 des Umwandlungssteuergesetzes.

- Die Auflösung der Rücklagen zu Zwecken außerhalb des Betriebs gewerblicher Art führt zu einem Gewinn. Bei Vorgängen, die unter das Umwandlungssteuergesetz fallen, gelten hier die Rücklagen als aufgelöst.

- Bei dem Geschäft der Veranstaltung von Werbesendungen der inländischen öffentlich-rechtlichen Rundfunkanstalten gelten drei Viertel des Einkommens im Sinne des § 8 Abs. 1 Satz 2 des Körperschaftsteuergesetzes als abgeltungsteuerpflichtiger Gewinn.

Je nach Zuordnung der Dividendeneinnahmen kann der Kapitalanleger folgende Anlagestrategien wählen:

Bei Zuordnung der Kapitalbeteiligung, aus der die Dividendeneinnahmen fließen, zum Betriebsvermögen eines Personenunternehmens sieht das Gesetz eine 40-prozentige Steuerfreistellung (Teileinkünfteverfahren) und die Anwendung des progressiven Einkommensteuertarifs vor. Daraus ergibt sich eine Gesamtbelastung:

- im Spitzensteuersatz: 49,82 %.

- Bei einem Grenzsteuersatz von 25 %: 40,93 %

- im Eingangssteuersatz von 15 %: 36,49 %.[15]

- Bei Zuordnung der Kapitalbeteiligung (aus der die Dividendeneinnahmen fließen) zum Privatvermögen ist hingegen der Abgeltungsteuersatz von 25 % auf den vollen Bruttoertrag anzuwenden. Die steuerliche Gesamtbelastung beträgt hier nach Rechnung der Bundesregierung 48,34 %; im Rahmen der Antragsveranlagung unter Anwendung des Eingangssteuersatzes 40,93 %.[16] Bei Zuordnung der Kapitalbeteiligung (aus der die Dividendeneinnahmen fließen) zum Betriebsvermögen einer Kapitalgesellschaft ergibt sich hingegen eine Steuerfreistellung.

Besteuerung der Veräußerungsgewinne

Abgeltungsteuerpflichtige Veräußerungsgeschäfte

Veräußerungsgewinne aus den Kapitalanlageformen Aktien, Genussscheine und diversen Unternehmensbeteiligungen unterliegen wie folgt der Abgeltungsteuer: (§ 20 Abs. 2 Satz 1 Nr. 1, § 43 Abs. 1 Satz 1 Nr. 9 EStG)

- Gewinne aus der Veräußerung von Anteilen an einer Kapitalgesellschaft wie z.B. Aktien. Auch der Austritt aus einer Erwerbs- oder Wirtschaftsgenossenschaft oder die Veräußerung von Anteilen an Gesellschaften, die gesellschaftsrechtlich ausländischem Recht unterliegen, werden von der Abgeltungsteuer erfasst. Beträgt die Beteiligung an der Kapitalgesellschaft mehr als ein Prozent – es handelt sich hier um eine wesentliche Beteiligung i.S.d. § 17 EStG – erfolgt eine Besteuerung nach dem Teileinkünfteverfahren. 40 % vom Veräußerungserlös sind steuerfrei.

- Gewinne aus der Veräußerung von Bezugsrechten werden den abgeltungsteuerpflichtigen Erträgen i.S.v. § 20 Abs. 2 Satz 1 Nr. 1 EStG zugeordnet. Dem Veräußerungserlös aus den Bezugsrechten werden anteilige Anschaffungskosten der zugrunde liegenden Anteilscheine (Aktien) zugerechnet.[17]

Beispiel: (aus BMF v. 22.12.2009 a.a.O.)

|

Anschaffung 30 B Aktien 10.1.2010 Kurs 150 € |

4500 € |

|

Kapitalerhöhung am 30.4.2010 Bezugsverhältnis 2:1 |

|

|

Kurs Altaktie am 30.4.2010 = 120 € |

3600 € |

|

Kurs Altaktie am Folgetag der Kapitalerhöhung = 80 € |

2400 € |

|

Wert des Bezugsrechts (rechnerischer Wert) |

40 € |

|

Hinzukauf von 30 Bezugsrechten zu 40 € am 15.5.2010 und Bezug von 30 Gratisaktien |

1200 € |

|

Verkauf aller 60 Aktien am 20.9.2010, Kurs 100 € |

6000 € |

Lösung:

Anschaffung: 15 Gratisaktien am 10.1.10 (zugeteilte Rechte = Kauf Altaktie)

Anschaffung: 15 Gratisaktien mit Kauf Bezugsrechte 15.5.

Anschaffungskosten für 30 B Aktien (4500 €) entfallen auf 45 Aktien (zugeteilte Bezugsrechte)

|

Veräußerungserlös: |

6000 € |

|

– AK 45 B Aktien |

– 4500 € |

|

– AK 15 Aktien (gekaufte Bezugsrechte) |

– 1200 € |

|

Abgeltungsteuerpfl. Veräußerungsgewinn |

300 € |

Werden nicht die Gratisaktien bezogen und veräußert, sondern die Bezugsrechte, ergibt sich folgende Steuerrechnung:

|

Verkauf 30 Bezugsrechte am 10.5.2010 Kurs 40 € |

1200 € |

|

Anschaffungskosten 30x50 € |

– 1500 € |

|

Veräußerungsverlust |

– 300 € |

Die Anschaffungskosten einer Altaktie von 150 € entfallen zu ⅓ auf das zugeteilte Teilrecht. Dessen Anschaffungskosten betragen somit 50 € pro Aktie für 30 Altaktien. Daraus ergibt sich ein anteiliger Anschaffungskostenbetrag von 1500 €, welche dem Veräußerungserlös gegengerechnet wird.

Als Zeitpunkt der Anschaffung der Gratisaktien oder Teilrechte gilt der Zeitpunkt der Anschaffung der Altaktien(vgl. BMF v. 22.12.2009 a.a.O). Daraus folgt, dass Veräußerungserlöse von Bezugsrechten nur steuerpflichtig sind, wenn die Altanteile steuerverstrickt sind, d.h. nach dem 31.12.2008 angeschafft worden sind.

- Gewinne aus der Veräußerung von Genussrechten

Bei aktienähnlichen Genussrechten, bei denen die Beteiligung an der Kapitalgesellschaft mehr als ein Prozent beträgt, erfolgt eine Besteuerung nach dem Teileinkünfteverfahren.

- Gewinne aus der Veräußerung ähnlicher Beteiligungen

Zu den ähnlichen Beteiligungen zählen z.B. Anteile an einer Vorgesellschaft, die nach Abschluss des GmbH-Vertrages vor Eintragung der Gesellschaft in das Handelsregister bestehen und von einem Kapitalanleger gehalten werden. Beträgt die Beteiligung an der Kapitalgesellschaft mehr als ein Prozent, erfolgt eine Besteuerung nach dem Teileinkünfteverfahren; 40 % vom Veräußerungserlös sind steuerfrei.

- Gewinne aus Anwartschaften auf Gesellschaftsanteile

Anwartschaften auf solche Beteiligungen im Sinne dieser Vorschrift sind grundsätzlich alle dinglichen oder schuldrechtlichen Rechte auf den Erwerb eines Anteils einer Körperschaft. Hierzu gehören u.a. Bezugsrechte, die einen Anspruch auf Abschluss eines Zeichnungsvertrages begründen. Auch Gewinne aus Wandlungsrechten auf Schuldverschreibungen unterliegen der Abgeltungsteuer.

Der Abgeltungsteuer unterliegt auch der Gewinn, der einem Anleger aus seinem Ausscheiden als Mitglied oder Gesellschafter einer Körperschaft i.S. § 1 Abs. 1 Nr. 3 bis 5 des Körperschaftsteuergesetzes (KStG) – das sind z.B. Versicherungsvereine auf Gegenseitigkeit, rechtsfähige oder nicht rechtsfähige Vereine oder Stiftungen – oder durch Übertragung seiner Mitglied- oder Gesellschafterstellung auf Dritte zufließen (§ 20 Abs. 2 Nr. 8, § 43 Abs. 1 Satz 1 Nr. 12 EStG). Gemeint ist in erster Linie der Gewinn aus der Übertragung von Anteilen an Körperschaften, die keine Kapitalgesellschaften sind. Diese Regelung ist insbesondere notwendig, um zu verhindern, dass – bezogen auf die umfassende einkommensteuerrechtliche Erfassung der Veräußerungsvorgänge aus Kapitalanlagen – eine „Lücke“ im Zusammenhang mit den in § 1 Abs. 1 Nr. 3 bis 5 KStG genannten Körperschaften entsteht, die private Anleger zu Gestaltungen verleiten könnte, um der Besteuerung von Veräußerungsvorgängen zu entgehen.

Der abgeltungsteuerpflichtige Veräußerungsgewinn

Als der Abgeltungsteuer unterliegender Gewinn gilt der Unterschied zwischen den Einnahmen aus der Veräußerung nach Abzug der Aufwendungen[18], die im unmittelbaren sachlichen Zusammenhang mit dem Veräußerungsgeschäft stehen, und den Anschaffungskosten. Kapitalanleger müssen also wie folgt rechnen:

|

Einnahmen aus der Veräußerung |

|

./. Aufwendungen im unmittelbaren sachlichen Zusammenhang mit dem Veräußerungsgeschäft |

|

./. Anschaffungskosten (und Anschaffungsnebenkosten) |

|

= abgeltungsteuerpflichtiger Veräußerungsgewinn (Unterschiedsbetrag) |

Dieser Unterschiedsbetrag kann sowohl positiv (Gewinn) als auch negativ (Verlust) sein.

Bei nicht in Euro getätigten Geschäften sind die Einnahmen im Zeitpunkt der Veräußerung und die Anschaffungskosten im Zeitpunkt der Anschaffung in Euro umzurechnen.[19] Damit erfasst die Abgeltungsteuer auch die sich aus Währungsschwankungen ergebenden Gewinne. Die Anschaffung von Wertpapieren in fremder Währung oder der Erwerb von ausländischen Anleihen bringt folglich keine Steuerersparnisse. Währungsgewinne unterliegen durch die zwingende Euro-Umrechnung der Abgeltungsteuer.

Werden Kapitalanlagen veräußert, die vorher aus einem Betriebsvermögen des Kapitalanlegers entnommen oder auf Grund einer Betriebsaufgabe in das Privatvermögen überführt wurden, tritt für die Berechnung des Veräußerungsgewinns an Stelle der Anschaffungskosten der bei der Entnahme oder bei der Betriebsaufgabe angesetzte Wert. Diese – sich ausnahmsweise zu Gunsten des Kapitalanlegers auswirkende – Bestimmung[20] gewährleistet, dass der Abgeltungsteuer lediglich die im Privatvermögen zugeflossenen Wertzuwächse unterfallen.

Fiktive Veräußerungstatbestände: Als die Abgeltungsteuer auslösende Veräußerung gilt nicht nur die Veräußerung von Anteilen an einer Kapitalgesellschaft (z.B. an der Börse), sondern auch die Einlösung, Rückzahlung, Abtretung oder verdeckte Einlage in eine Kapitalgesellschaft.[21] Entsprechendes gilt für die verdeckte Einlage von Wirtschaftsgütern in eine Kapitalgesellschaft. Mit dieser Regelung wird eine vollständige steuerliche Erfassung aller Wertzuwächse im Zusammenhang mit Kapitalanlagen erreicht. Eine vollständige steuerliche Erfassung aller Wertzuwächse wird auch durch die Erweiterung des Veräußerungsbegriffs auf das Auseinandersetzungsguthaben in den Fällen der Auseinandersetzung bei stillen Gesellschaften bezweckt.

Squeeze Out

Als Squeeze Out wird die Abfindung von Minderheits-Aktionären bei Übernahmevorgängen bezeichnet. Für die Besteuerung ist es ohne Bedeutung, ob die Veräußerung freiwillig oder unter wirtschaftlichem Zwang erfolgt. Werden oder sind bei einer Gesellschaftsübernahme die verbliebenen Minderheitsgesellschafter rechtlich oder wirtschaftlich gezwungen, ihre Anteile an den Übernehmenden zu übertragen, liegt eine Veräußerung der Anteile an den Übernehmenden vor. Die Besteuerung richtet sich nach den für Aktien allgemein geltenden Grundsätzen.

Wird die Gegenleistung nicht in Geld geleistet (z.B. Lieferung eigener Aktien des Übernehmenden), setzt die Finanzverwaltung als Veräußerungspreis den gemeinen Wert der erhaltenen Aktien als steuerpflichtiges Veräußerungsentgelt an.[22]

Erhält ein Anleger verzinsliche Nachzahlungen auf einen Squeeze-out, ist der Zinsertrag gemäß § 20 Absatz 1 Nummer 7 EStG zu erfassen. Kapitalertragsteuer ist nicht einzubehalten, es sei denn, das auszahlende Kreditinstitut ist Schuldner der Kapitalerträge.[23]

Besteuerung von Finanzinnovationen und Kapitalforderungen jeder Art

Laufende Erträge aus den Kapitalanlageformen der Finanzinnovationen und Kapitalforderungen jeder Art unterliegen der Abgeltungsteuer, wenn die Rückzahlung des Kapitalvermögens oder ein Entgelt für die Überlassung des Kapitalvermögens zur Nutzung zugesagt oder geleistet worden ist (§ 20 Abs. 1 Nr. 7, § 43 Abs. 1 Satz 1 Nr. 7 EStG). Die Abgeltungsteuer greift auch dann, wenn die Höhe der Rückzahlung oder des Entgelts von einem ungewissen Ereignis abhängt. Letzteres gilt unabhängig von der Bezeichnung und der zivilrechtlichen Ausgestaltung der Kapitalanlage. Die Abgeltungsteuer geht somit weiter als die bisherige Besteuerung, als diese auch solche Kapitalforderungen erfasst, deren volle oder teilweise Rückzahlung weder rechtlich noch faktisch garantiert ist. Für die Abgeltungsteuer genügt es vielmehr, dass für die Kapitalforderung

- eine Rückzahlung zugesagt,

- oder ein Entgelt zugesagt,

- oder eine Rückzahlung geleistet

- oder ein Entgelt geleistet

worden ist. Somit unterliegen auch Erträge aus reinen Spekulationspapieren (u. a. Vollrisikozertifikate) der Abgeltungsteuer. Bemessungsgrundlage für die Abgeltungsteuer auf Kapitalforderungen jeder Art stellen laufende Zinsen sowie sonstige Entgelte und geldwerte Vorteile dar, die als Gegenleistung für die Kapitalüberlassung/Kapitalnutzung gewährt werden (§ 20 Abs. 1 Nr. 7 EStG).

Korrespondierend zu den Erträgen unterliegen Gewinne aus der Veräußerung von Zinsscheinen und Zinsforderungen aus einer Schuldverschreibung der Abgeltungsteuer, wenn die dazugehörigen Schuldverschreibungen nicht mitveräußert werden. Der Abgeltungsteuer unterliegt auch die Einlösung von Zinsscheinen und Zinsforderungen durch den ehemaligen Inhaber der Schuldverschreibung. Steuerpflicht besteht auch dann, wenn die dazugehörigen Anteilsrechte oder Schuldverschreibungen nicht in einzelnen Wertpapieren verbrieft sind (§ 20 Abs. 2 Nr. 2 b, § 43 Abs. 1 Satz 1 Nr. 10 EStG).

Ebenfalls der Abgeltungsteuer unterliegt der Gewinn aus der Veräußerung von sonstigen Kapitalforderungen „anleiheähnlicher“ Art. Als Veräußerung gilt auch die Einlösung und Rückzahlung der Forderungspapiere. Der Abgeltungsteuer unterliegen alle Spekulationserträge, bei denen entweder die Rückzahlung des Kapitalvermögens, die Ertragserzielung oder beides unsicher ist. Darunter fallen insbesondere Gewinne aus der Veräußerung von Zertifikaten. Nach neuem Recht unterliegen Veräußerungsgewinne aus allen Zertifikaten (mit oder ohne Kapitalgarantie) der Abgeltungsteuer.

Bemessungsgrundlage für die Abgeltungsteuer auf Kapitalforderungen jeder Art ist im Veräußerungsfall jener Gewinn, der sich aus der Differenz zwischen Einnahmen aus Veräußerung (nach Abzug der Veräußerungskosten) und den Anschaffungskosten errechnet (so genannte Marktrendite oder Differenzmethode).[24]

Zu den Einnahmen aus der Veräußerung von sonstigen Kapitalforderungen gehören auch Erträge aus Veräußerungsgeschäften, bei denen die Veräußerung der Kapitalforderung früher erfolgt als der Erwerb (Baisse-Geschäfte), und vereinnahmte Stückzinsen, die als Entgelt für die auf den Zeitraum bis zur Veräußerung der Schuldverschreibung entfallenden Zinsen bezahlt werden und gesondert in Rechnung gestellt werden (§ 20 Abs. 2 Satz 1 Nr. 7). Für den Erwerber der Kapitalforderung sind bezahlte Stückzinsen nicht Anschaffungskosten i. S. v. § 20 Abs. 4 EStG, sondern vielmehr (vorab, d.h. im Jahr der Zahlung entstandene) negative Einnahmen.

Das Bundesfinanzministerium unterwirft auch Gewinne aus der Veräußerung von Alt-Finanzinnovationen, also solche, die vor dem 1. Januar 2009 erworben wurden, der Abgeltungsteuer.[25] Nach Auffassung des BMF ist es bei diesen Kapitalanlagen nicht zu beanstanden, wenn bei der Gewinnermittlung keine Anschaffungsnebenkosten berücksichtigt werden, wenn dem Kreditinstitut hierfür keine Daten vorliegen.

Steuerstrategie 3

In solchen Fällen ist anzunehmen, dass die den Gewinn und damit auch die Abgeltungsteuer mindernden Anschaffungsnebenkosten regelmäßig nicht berücksichtigt werden. Der Kapitalanleger sollte hier nachrechnen und ggf. im Wahlveranlagungsverfahren eine Steuerberichtigung fordern.

Stückzinsen in Verbindung mit der Veräußerung von Altanleihen

Kapitalanleger, die 2009 und 2010 Stückzinsen aus der Veräußerung von vor dem 1.1.2009 angeschafften „Altanleihen“ vereinnahmt haben, müssen diese ggf. – nachträglich – versteuern. Dies resultiert aus einer Neuregelung im Jahressteuergesetz (JStG) 2010.[26] Banken wurden hierzu vom Bundesfinanzministerium (BMF) verpflichtet, ihren Kunden hierfür separate Steuerbescheinigungen auszustellen.

Während also ein eventueller Gewinn aus dem Verkauf der Altanleihe steuerfrei ist, müssen die Stückzinsen der Besteuerung unterworfen werden, wie folgendes Beispiel zeigt:

Beispiel:

|

Erwerb Anleihe in 2008 nominal 100.000 € Zinscoupon 4 %, Kurs 98 % |

98.000 € |

|

Gezahlte anteilige Stückzinsen |

3.000 € |

|

Verkauf September 2012 Kurs 102 € |

102.000 € |

|

Vereinnahmte Stückzinsen |

2.000 € |

|

Abgeltungsteuer 27,8 % aus 2000 € |

556 € |

Selbstverständlich hat die Besteuerung der Stückzinsen auch Auswirkung auf Solidaritätszuschlag und Kirchensteuer!

Steuerstrategie 4

Kapitalanleger, die eine solche Steuerbescheinigung erhalten, sollten sich auf die Musterklage beim Finanzgericht Münster berufen mit dem Az. 2 K 3644/10.

Gegenstand der Klage ist die Rechtmäßigkeit der Schaffung eines rückwirkenden Steuertatbestands. Zumindest für 2009 könnte Kapitalanlegern hier die Rechtsprechung des Bundesverfassungsgerichts helfen. Während für das Veranlagungsjahr 2010 eine rückwirkende Besteuerung wohl rechtmäßig ist, da das Jahressteuergesetz 2010 mit der entsprechenden Regelung noch 2010 (am 14.12.2010) in Kraft getreten ist, dürfte es sich bei der Nachversteuerung der 2009 vereinnahmten Stückzinsen um eine nicht zulässige echte Rückwirkung handeln, da hier in einen abgelaufenen Veranlagungszeitraum eingegriffen wird.

Gemäß einer Kurzinformation der Oberfinanzdirektion (OFD) Münster (vom 2.2.2011 Nr. 3/2011) bestehen keine Bedenken, Einspruchsverfahren gegen die Besteuerung solcher Stückzinsen ruhend zu stellen, sofern der Einspruch auf das anhängige Verfahren gestützt wird.

Steuerstrategie 5

Kapitalanleger verrechnen diese und auch andere Stückzinsen mit Altverlusten und kassieren die Zinsen somit steuerfrei. Näheres hierzu in Teil 2 Abschnitt: Wie Stückzinsen steuerfrei vereinnahmt werden können.

Besteuerung von Aktienanleihen und Umtauschanleihen

Bei Aktienanleihen hat der Anleiheemittent das Wahlrecht, dem Kapitalanleger statt einer Rückzahlung des Kapitals eine bestimmte Anzahl der in den Emissionsbedingungen genannten Aktien zu liefern. Bei der Umtauschanleihe liegt das Wahlrecht beim Kapitalanleger. Dieser kann anstatt der Rückzahlung seines Kapitals die Lieferung von Aktien verlangen. Abgeltungsteuertechnisch gestaltet sich die Umwandlung der Anleihe in Aktien aus Praktikabilitätsgründen zwar erfolgsneutral, d.h. die Anleihe gilt zu den Anschaffungskosten als veräußert (damit kein Wertzuwachs/Spekulationsgewinn) und die im Umtauschverhältnis erhaltenen Aktien gelten zu denselben Anschaffungskosten als angeschafft.[27] Eine erfolgsneutrale und damit abgeltungsteuerneutrale Umwandlung kommt allerdings nur für Anleihen in Betracht, die zur Umwandlung und Andienung in Aktien konzipiert sind. Die Übertragung der Aktien wirkt sich nicht steuerlich aus.

Der feine Unterschied liegt aber in einer möglichen Verlustverrechnung. Veräußert der Kapitalanleger die Anleihe mit Verlust, kann er diesen im Rahmen der allgemeinen Verlustverrechnungsregel – nämlich mit sämtlichen anderen positiven Kapitaleinkünften – ausgleichen. Wandelt sich die Anleihe in Aktien und kann der Kapitalanleger die Aktien nur mit Verlust veräußern (der Verlust errechnet sich hier als Differenz zwischen den Anschaffungskosten der Anleihe und dem Veräußerungserlös für die Aktien, zzgl. der Veräußerungskosten), kann der Verlust nur im Rahmen der für Aktien geltenden eingeschränkten Verlustverrechnung mit Aktiengewinnen steuermindernd verrechnet werden. Allein die spätere Veräußerung der Aktien wird für die Festsetzung der Einkommensteuer und für den Quellensteuerabzug durch die Kreditinstitute relevant (20 Abs. 4a EStG). Verluste aus der Veräußerung der angedienten Aktien wirken sich zudem erst bei deren späteren Verkauf steuermindernd aus.

Besteuerung von Termin- und Optionsgeschäften

Termingeschäfte

Der Abgeltungsteuer unterliegen Gewinne aus Termingeschäften (Forwards, Futures, Optionsgeschäfte, Swaps), durch die der Kapitalanleger einen Differenzausgleich oder einen durch den Wert einer veränderlichen Bezugsgröße bestimmten Geldbetrag oder Vorteil erlangt (§ 20 Abs. 2 Satz 1 Nr. 3, § 43 Abs. 1 Satz 1 Nr. 11 EStG). Als Termingeschäft gilt ein Börsengeschäft, bei dem die Erfüllung des Vertrags nach dem Kassageschäft erfolgt. Als maßgeblicher Zeitraum zwischen Kassageschäft und Vertragserfüllung gilt ein Zeitraum von mehr als zwei Tagen. Als Termingeschäft gelten auch sämtliche als Options- oder Festgeschäft ausgestaltete Finanzinstrumente sowie Kombinationen zwischen Options- und Festgeschäften, deren Börsenwert von

- dem Börsen- oder Marktpreis von Wertpapieren,

- dem Börsen- oder Marktpreis von Geldmarktinstrumenten

- dem Kurs von Devisen, Waren, Edelmetallen, sonstigen Rohstoffen

- Zinssätzen oder anderen Erträgen usw.

abhängt.[28] Darunter fallen insbesondere Swaps, Devisentermingeschäfte, Forwards oder Futures, und zwar unabhängig von dem Zeitpunkt der Beendigung des Rechts und unabhängig davon, ob das Termingeschäft an der Börse direkt eingegangen worden ist oder in einem Wertpapier verbrieft ist.

Bei Termingeschäften gilt es stets zu unterscheiden, wann ein der Abgeltungsteuer unterliegendes Termingeschäft i.S. von § 20 Abs. 2 Nr. 3 EStG vorliegt und wann von einem nicht der Abgeltungsteuer unterliegenden privaten Veräußerungsgeschäft i.S. von § 23 Abs. 1 Satz 1 Nr. 2 EStG auszugehen ist. Finanzverwaltung und Banken haben sich zu dieser Frage wie folgt geeinigt:[29]

In den Fällen, in denen das Wirtschaftsgut geliefert wird (Termingeschäft ist auf Lieferung des Basiswertes gerichtet), handelt es sich um ein privates Veräußerungsgeschäft (Anschaffung oder Veräußerung eines Wirtschaftsguts im Sinne des § 23 EStG). Damit keine Abgeltungsbesteuerung!

Im Fall der Zahlung eines Differenzausgleichs (hier liegt eine Lieferung des Basiswertes nicht vor) oder eines glattstellenden Gegengeschäfts liegt ein abgeltungsteuerpflichtiges Termingeschäft vor.

Damit kommt es auf die Frage, ob Abgeltungsteuer zu zahlen ist, noch nicht darauf an, ob das Termingeschäft auf die Lieferung des Basiswertes gerichtet ist. Dadurch kann der Anleger je nach Wahl der Art des Termingeschäftes für oder gegen die Abgeltungsteuer plädieren. Kommt es allerdings bei einem Termingeschäft, das zunächst auf Lieferung des Basiswertes gerichtet ist, innerhalb der Vertragslaufzeit oder bei Beendigung oder Fälligkeit zur Zahlung eines Differenzausgleichs, anstatt einer Lieferung des Basiswertes, wandelt sich das – zunächst abgeltungsteuerfreie – Termingeschäft in ein abgeltungsteuerpflichtiges Differenzgeschäft.

Der abgeltungsteuerpflichtige Gewinn aus Termingeschäften errechnet sich aus den Geldleistungen, die aus dem Termingeschäft erzielt worden sind (dem Differenzausgleichsbetrag). Davon sind Transaktionskosten und sonstige Aufwendungen im Zusammenhang mit dem Termingeschäft abzuziehen.

Die Abgeltungsteuer erfasst darüber hinaus auch Terminfixgeschäfte. Die Besteuerung greift also künftig unabhängig davon ein, ob der Inhaber des Rechts dieses nur ausüben darf oder ausüben muss.

Gewinne aus der Veräußerung eines als Termingeschäft ausgestalteten Finanzinstruments unterliegen ebenfalls der Abgeltungsteuer (§ 20 Abs. 2 Satz 1 Nr. 3 b EStG). Unter als Termingeschäft ausgestaltete Finanzinstrumente fallen in erster Linie Verkaufs- oder Kaufoptionen, die der Kapitalanleger im Privatvermögen hält, ferner die nach den bisherigen Grundsätzen als Veräußerung anzusehenden sog. Glattstellungsgeschäfte bei Optionsgeschäften.

Optionsgeschäfte

Eine Option umfasst eine bestimmte Art von Termingeschäft, die abgeltungsteuerlich gesondert durch § 20 Abs. 1 Nr. 11 EStG erfasst werden. Zertifikate und Optionen entsprechen sich wirtschaftlich, unterscheiden sich aber in ihrer Ausgestaltung dergestalt, dass der Inhaber eines Optionsrechts dieses ausüben muss, andernfalls das Optionsrecht wertlos verfällt, während der Inhaber eines Zertifikates ein Festgeschäft getätigt hat, dessen Anlageerfolg von der Wertentwicklung des entsprechenden Basiswertes abhängt.

Erträge aus Optionsgeschäften werden sowohl auf Seiten eines Optionsberechtigten als auch auf Seiten des Stillhalters (Optionsverpflichteten) der Abgeltungsteuer unterworfen. Die Abgeltungsteuerpflicht stellt sich wie folgt dar:

|

Optionsberechtigter |

Optionsverpflichteter (Stillhalter) |

|

|

Kaufoption |

||

|

• Vertragsabschluss/Kauf |

Gezahlte Optionsprämie = Anschaffungskosten |

Stillhalterprämie abgeltungsteuerpflichtig § 20 Abs. 1 Nr. 11 EStG |

|

• Verkauf |

Gewinn abgeltungsteuerpflichtig § 20 Abs. 2 Satz 1 Nr. 3b EStG |

Keine steuerlichen Folgen |

|

• Ausübung-Lieferung |

Gez. Optionsprämie = Anschaffungskosten für Basiswert. Optionsprämie mindert bei Veräußerung den steuerpflichtigen Veräußerungsgewinn |

Als Veräußerungsgeschäft abgeltungsteuerpflichtig Lieferung v. Wertpapieren ist steuerpflichtiges Veräußerungsgeschäft i.S. § 20 Abs. 2 EStG. |

|

• Ausübung-Barausgleich |

Besteuerung als Termingeschäft § 20 Abs. 2 Satz 1 Nr. 3b EStG. Gewinn= Ertrag aus Barausgleich abzüglich Optionsprämie |

Vermögensschaden abgeltungsteuerlich unbeachtlich |

|

• Glattstellung |

Gilt als Veräußerung, abgeltungsteuerpflichtig (§ 20 Abs. 2 Nr. 3a EStG) |

Negativer Kapitalertrag, mindert die Einnahmen aus den Stillhalterprämien um die im Glattstellungsgeschäft gezahlte Prämie, § 20 Abs. 1 Nr. 11 EStG, Einstellung in den allgemeinen Verlustverrechnungstopf im Jahr der Zahlung[30] |

|

• Verfall |

Abgeltungsteuerlich unbeachtlich |

Abgeltungsteuerlich unbeachtlich |

|

Verkaufoption |

||

|

• Vertragsabschluss/Kauf |

Wie Kaufoption |

Wie Kaufoption |

|

• Verkauf |

Wie Kaufoption |

Wie Kaufoption |

|

• Ausübung-Lieferung |

Gezahlte Optionsprämie ist Aufwendung im Zusammenhang mit Veräußerung, Optionsprämie mindert den steuerpflichtigen Veräußerungsgewinn |

Basispreis gilt als Anschaffungskosten |

|

• Ausübung-Barausgleich |

Wie Kaufoption |

Wie Kaufoption |

|

• Glattstellung |

Wie Kaufoption |

Wie Kaufoption |

|

• Verfall |

Wie Kaufoption |

Wie Kaufoption |

Tabelle 1: Abgeltungsbesteuerung bei Optionsgeschäften

Steuerstrategie 6

Der Verfall einer Kauf- bzw. Verkaufsoption ist nach Auffassung der Finanzverwaltung steuerlich unbeachtlich. Argumentation der Finanzverwaltung: Es liegt zum Zeitpunkt der Endfälligkeit kein veräußerungsgleicher Vorgang vor (BMF-Schreiben vom 16.11.2010, IV C 1 - S 2252/10/10010, Rz 8a zu Vollrisikozertifikaten). Dasselbe gilt auch für den bei Ausübung einer Option durch den Stillhalter zu leistenden Barausgleich. Dieser stellt nach Auffassung der Finanzverwaltung keinen negativen Kapitalertrag dar. Das Kreditinstitut stellt diese Verluste daher auch nicht in den Verlustverrechnungstopf „Sonstige“ ein. Kapitalanleger machen solche Verluste im Rahmen der Steuerveranlagung geltend und berufen sich dabei auf die offenen Verfahren vor dem Bundesfinanzhof: IX R 50/09[31] und IX B 154/10. Der BFH wird in diesen Verfahren zu entscheiden haben, ob Kosten für den Erwerb von Optionsscheinen, die verfallen sind, als vergebliche oder fehlgeschlagene Aufwendungen einkommensteuerlich berücksichtigt werden müssen.

Besteuerung von Zertifikaten

Ein Zertifikat ist ein Wertpapier in der Rechtsform einer Schuldverschreibung bzw. Anleihe. Emittent eines Zertifikates ist im Regelfall eine Bank. Mit Zertifikaten können Kapitalanleger an der Kursentwicklung von Indizes oder Aktien teilhaben oder auch auf bestimmte Trends oder Strategien setzen. Bei Zertifikaten hängt die Höhe der Rückzahlung bzw. der Erfolg des Investments von der Entwicklung eines Basiswertes, z.B. eines Index, ab. Indexzertifikate verbriefen das Recht, bei Fälligkeit einen Rückzahlungsbetrag zu erhalten, der sich am jeweiligen Indexstand orientiert. Laufende Erträge gibt es bei Indexzertifikaten nicht; sie werden nicht verzinst. Ihr Wert hängt also ausschließlich vom Punktestand eines bestimmten Index (zum Beispiel des Deutschen Aktienindexes) ab. Bonuszertifikate zeichnen sich durch einen Sicherheitspuffer aus, der den Anleger bis zu einem gewissen Grad vor Verlusten schützt. Entscheidend für den Anleger ist die Kursgrenze und die Bonusschwelle. Discountzertifikate sind börsennotierte Wertpapiere, deren Wertentwicklung entweder von einer bestimmten Aktie oder dem Stand eines bestimmten Aktienindexes abhängt. Beim Kauf dieser Zertifikate wird ein Discount gewährt. Dafür sind die Gewinnchancen begrenzt.

Zertifikate entsprechen wirtschaftlich betrachtet dem Konstrukt einer Option. Zertifikate unterscheiden sich von Optionen dadurch, dass bei Letzteren eine Option ausgeübt werden muss (ansonsten das Optionsrecht wertlos verfällt), während Zertifikate Festgeschäfte sind.

Einkünfte im Zusammenhang mit Zertifikaten unterliegen einer umfassenden einkommensteuerrechtlichen Erfassung mit Abgeltungsteuer. Bei Veräußerung oder Einlösung von Garantiezertifikaten (alle anleiheähnlichen Wertpapieranlagen, die unter den Wortlaut des § 20 Abs. 2 Satz 1 Nr. 4 EStG fallen) ist stets der Unterschiedsbetrag zwischen dem Erlös und den Anschaffungskosten der Abgeltungsteuer zu unterwerfen.[32]

Bei Vollrisikozertifikaten, bei denen der Emittent oder Inhaber ein entsprechendes Lieferrecht hat und auch davon Gebrauch macht (§ 20 Abs. 4a Satz 3 EStG)[33], wirkt sich ein eventueller Verlust aus der Veräußerung der angedienten Wirtschaftsgüter (gelieferten Aktien usw.) erst im Jahr der Veräußerung selbst aus (analoge Regelung gilt auch für Veräußerungsgeschäfte angedienter Anteilscheine aus Aktien- und Umtauschanleihen). Im Umkehrschluss gilt, dass eine Versteuerung eines eventuellen Veräußerungsgewinns erst bei späterer tatsächlicher Veräußerung erfolgen muss.

Beispiel:

|

Kauf Discount-Zertifikat auf XX Aktien am 27.8.2011 (nach dem 14.3.2007) |

Einstandskurs 1000 € |

|

Emittent liefert bei Fälligkeit 10 Aktien anstelle Barausgleich am 30.12.2011, Wert der XX Aktie = 60 € |

|

|

Verkauf der 10 XX Aktien am 20.1.2012 zu 75 € |

Verkaufserlös 750 € |

|

Verlust |

250 € |

|

Geltendmachung des Verlustes Jahr |

2012 |

Steuerstrategie 7

Während Gewinne aus Vollrisikozertifikaten der vollen Abgeltungsteuerpflicht unterliegen (Einkünfte i. S. des § 20 Absatz 1 Nummer 7 EStG), können Verluste aus einem Vollrisikozertifikat nicht steuermindernd geltend gemacht werden. Die Finanzverwaltung begründet dies damit, dass wenn bei diesen Zertifikaten zum Zeitpunkt der Endfälligkeit keine Zahlung mehr erfolgt, zum Zeitpunkt der Endfälligkeit kein veräußerungsgleicher Vorgang i. S. des § 20 Absatz 2 EStG vorliegt. Dasselbe gilt, wenn der Basiswert eine nach den Emissionsbedingungen vorgesehene Bandbreite verlassen hat oder es durch das Verlassen der Bandbreite zu einer – vorzeitigen – Beendigung des Zertifikats (z. B. bei einem Zertifikat mit „Knock-out“-Struktur) kommt. Kapitalanleger sollten daher solche Zertifikate mit Verlust tatsächlich an der Börse veräußern. Verluste aus einem tatsächlichen Veräußerungsvorgang können Kapitalanleger steuermindernd geltend machen.[34]

Besteuerung von Investmentfondsanteilen

Begriff

Hinter einem Investmentfonds verbirgt sich eine gewerbsmäßig tätige Anlagegesellschaft, welche Gelder im eigenen Namen für gemeinschaftliche Rechnung der Anleger unter Rentabilitäts- und Risikogesichtspunkten in Wertpapieren oder anderen Kapitalanlagen (z.B. auch Immobilien) anlegt. Hierbei verfolgt jedes Fondsmanagement ihre eigene individuelle Anlagepolitik. Das Anlagekapital sammelt die Gesellschaft durch die Ausgabe von Fondsanteilsscheinen ein. Diese Anteilsscheine lauten nicht auf einen bestimmten Nennbetrag und dürfen auch nicht mit einem börsentäglich gehandelten festverzinslichen Wertpapier gleichgesetzt werden. Ein Anteilsschein repräsentiert lediglich einen Anteil am Fondsvermögen.

Bei dem Vermögen, das die Anlagegesellschaft von ihren Anlegern einsammelt, handelt es sich um Sondervermögen, das getrennt vom Vermögen der verwaltenden Investmentgesellschaft in einem gesperrten Depot bei einer Bank zu halten ist. Geht die Anlagegesellschaft in Konkurs, sind die Gelder der Fondsanleger davon nicht betroffen.

Die Fonds unterscheiden sich im Wesentlichen in der Anlageform. Aktienfonds legen das von den Anlegern eingesammelte Kapital überwiegend in Aktien an. Nur ein geringer Teil wird liquide gehalten. Rentenfonds investieren in festverzinsliche Wertpapiere. Zum Parken von kurzfristigen Mitteln bietet die Fondsbranche sogenannte Geldmarktfonds an. Geldmarktfonds investieren nur in festverzinsliche Wertpapiere mit Restlaufzeiten bis maximal zwölf Monate.

Abgeltungsbesteuerung von laufenden Erträgen aus Investmentanteilen

Im Bereich der Besteuerung von Erträgen aus Investmentanteilen gilt das „Transparenzprinzip“. Danach ist der Fonds selbst als Steuersubjekt von jeglicher Körperschaft- und Gewerbesteuer ausgenommen und die Besteuerung erfolgt auf zweiter Ebene beim Fondsanleger. Der Fondsanleger wird insoweit nach wie vor wie ein Direktanleger behandelt.

Ausgeschüttete laufende Erträge aus Investmentfondsanteilen unterliegen danach beim Privatanleger (nicht auf Ebene des Investmentfonds) grundsätzlich der Abgeltungsteuer. Thesaurierte Erträge des Fonds werden als Veräußerungsgewinn bei Veräußerung der Fondsanteile nachversteuert; ausschüttungsgleiche Erträge werden zeitnah erfasst und besteuert (vgl. unten).

Gezahlte Zwischengewinne sind als negative Einnahmen aus Kapitalvermögen geltend zu machen. Erhaltene Zwischengewinne sind als Einnahmen aus Kapitalvermögen zu erfassen und vom Veräußerungserlös des Investmentanteils abzusetzen.

Abgeltungsbesteuerung ausschüttungsgleicher Erträge bei Thesaurierungsfonds

Thesaurierte laufende Erträge sind – trotz Thesaurierung – als ausschüttungsgleiche Erträge abgeltungsteuerpflichtig; ausschüttungsgleiche und ausgeschüttete Erträge aus Investmentfonds zählen als „Dividenden“[35] zu den abgeltungsteuerpflichtigen Kapitaleinkünften. Inländische Investmentfonds führen die Abgeltungsteuer auf ausschüttungsgleiche Erträge für Rechnung des Fonds direkt an die Finanzkasse ab. Dadurch mindert sich der Nettoinventarwert inländischer Thesaurierungsfonds durch die Abgeltungsteuer – und damit auch der Ertrag für den Kapitalanleger.

Der Umfang der ausschüttungsgleichen Erträge wurde in der Vergangenheit erheblich erweitert. U. a. wurden Stückzinsen in den Kreis der abgeltungsteuerpflichtigen ausschüttungsgleichen Erträge aufgenommen. Der Abgeltungsteuer unterliegen sämtliche Kapitalerträge, die ein Investmentfonds „nach Abzug der abziehbaren Werbungskosten nicht zur Ausschüttung“ verwendet[36] mit Ausnahme von Stillhalterprämien, Gewinnen aus Termingeschäften (u. a. Optionen, Futures, CFDs), Gewinnen aus der Veräußerung von Anteilen an Kapitalgesellschaften (insbesondere Veräußerungsgewinnen aus Aktien) und der Einlösung und Veräußerung von Kapitalforderungen, aktienähnlichen Genussrechten, Kapitalforderungen aus Nullkuponanleihen und anderen zahlreichen Ausnahmeregelungen. Damit versteuert der Kapitalanleger eines Thesaurierungsfonds alle Kapitalerträge bzw. zahlt Abgeltungsteuer jeweils zum Ende des Geschäftsjahres, in dem der Fonds die ausschüttungsgleichen Erträge vereinnahmt hat (mit Ausnahme der oben genannten bzw. im Gesetz genannten Erträge).

Ebenfalls im Katalog der ausschüttungsgleichen Erträge enthalten sind Erträge aus der Vermietung und Verpachtung von Grundstücken und grundstücksgleichen Rechten sowie aus Grundstücksveräußerungsgeschäften innerhalb der Zehn-Jahres-Frist.

Bei Veräußerung von Anteilen an Thesaurierungsfonds werden die im Veräußerungsgewinn bereits enthaltenen „ausschüttungsgleichen Erträge“ aus dem Veräußerungsergebnis ausgeschieden.[37] Insofern kommt es zu keiner Doppelbesteuerung der ausschüttungsgleichen thesaurierten Erträge, die im Fondsveräußerungswert/Rückgabewert der Fondsanteile enthalten sind und diesen erhöhen.

Abgeltungsbesteuerung von Gewinnen aus der Veräußerung von Investmentanteilen

Schütten offene Fonds Gewinne aus Veräußerungen von Wertpapieren aus, unterliegen diese investorenunspezifisch der Abgeltungsteuer. Dasselbe gilt auch für Termingeschäfte bzw. rein spekulative Veräußerungserträge aus Zertifikaten.[38] Der abgeltungsteuerpflichtige Veräußerungsgewinn errechnet sich dabei im Prinzip analog zur Gewinnermittlung bei Wertpapieren (d.h. aus dem Unterschied zwischen den Einnahmen aus der Veräußerung nach Abzug der Veräußerungskosten und den Anschaffungskosten). Zur Vermeidung von Doppelbesteuerungen oder besonderen Vergünstigungen werden jedoch diverse Kürzungen und Hinzurechnungen vorgenommen.[39] Nach Maßgabe dieser Vorschrift errechnete Gewinne werden als Einkünfte aus Kapitalvermögen i.S.v. § 20 Abs. 2 Satz 1 Nr. 1 EStG fingiert, d.h. die Abgeltungsteuer greift beim Investmentfondsanleger wie bei Veräußerungsgewinnen aus Anteilscheinen an Kapitalgesellschaften (Aktien).

Exkurs: Besteuerung „ehemaliger“ Steuersparfonds (ETF-Fonds)

Swap-ETF-Fonds wurden in der Vergangenheit als „Steuersparmodell“ angeboten. Der Steuergesetzgeber hat mit dem Jahressteuergesetz 2009 solche „steueroptimierten“ Anlagestile der Abgeltungsteuer unterworfen, und zwar rückwirkend zum 19.9.2008 (dem Bundesratsbeschluss). Wurden Anteile an solchen Steueroptimierungsfonds aber vor dem 19. September 2008 angeschafft, erfolgt eine fristenunabhängige Besteuerung von Wertzuwächsen mit der Abgeltungsteuer (d.h. unabhängig davon, ob die Fondsanteile innerhalb oder außerhalb der bis 2008 geltenden Spekulationsfrist von einem Jahr gehalten worden sind) nur dann, wenn die Anteile bis nach dem 10. Januar 2011 hinaus gehalten wurden. Die Abgeltungsteuer greift dann auf Wertzuwächse, die nach diesem Datum (10.1.2011) realisiert werden.

Schneller Fondscheck: Transparente und intransparente Investmentfonds sicher abgrenzen!

Allgemeines

Das deutsche Investmentsteuergesetz unterscheidet zwischen:

- transparenten Fonds: Das sind solche, die zum öffentlichen Vertrieb ihrer Anteile in Deutschland (Inland) zugelassen sind und alle gesetzlichen Offenlegungspflichten erfüllen. Die Offenlegungspflichten umfassen die Bekanntgabe aller Besteuerungsgrundlagen.

- teiltransparenten Fonds: Diese kommen ihren Offenlegungspflichten nicht vollumfänglich nach. Solche Fonds unterliegen insoweit einer Strafbesteuerung, als der Fonds seine Besteuerungsgrundlagen nicht vollständig veröffentlicht.

- intransparenten Fonds: „Intransparente“ oder „schwarze“ Investmentfonds sind solche, die in Deutschland weder registriert sind bzw. einen inländischen steuerlichen Vertreter bestellt haben noch die erforderlichen Nachweis-, Bekanntgabe- bzw. Veröffentlichungspflichten erfüllen. Solche Fonds geben also weder Ausschüttungen bekannt noch veröffentlichen sie irgendwelche Besteuerungsgrundlagen.

Strafsteuer für intransparente Fonds

Der deutsche Fiskus besteuert Erträge aus solchen Fonds pauschal nach Maßgabe des Investmentsteuergesetzes (§ 6). Steuerpflichtig sind danach neben den tatsächlich erhaltenen Ausschüttungen auch der Zwischengewinn sowie 70 % des Mehrbetrages zwischen dem ersten und dem letzten im Kalenderjahr festgesetzten Rücknahmepreis für den Fondsanteil, mindestens aber 6 % des letzten im Kalenderjahr festgesetzten Rücknahmepreises.

Der Mindestbetrag kommt dann zur Anwendung, wenn er die Ausschüttungen des Fonds zzgl. 70 % des Mehrwertes übersteigt. Der Mindestbetrag gilt unabhängig davon, ob der Fonds tatsächlich einen Mehrwert erzielt oder nicht. Die Besteuerung intransparenter Fonds führt daher regelmäßig zu einer Übermaßbesteuerung.

Wird ein schwarzer Fonds unterjährig veräußert, erfolgt eine anteilige Besteuerung. In einem ersten Schritt sind die 6 % des Rücknahmepreises zu ermitteln. Dieser Wert ist dann durch 360 zu teilen und mit der Anzahl der Tage der tatsächlichen Dauer der Anlage (höchstens 360) zu multiplizieren.[40] Je früher im Jahr also die Fonds verkauft werden, desto niedriger ist der zu versteuernde fiktive Zwischengewinn.

Regelung bis 2003 – Für Altfälle anlegerfreundliche BFH-Rechtsprechung gezielt nutzen

Bis einschließlich 2003 war die Besteuerung solcher Fonds in § 18 Abs. 3 AuslInvestmG geregelt. Diese Regelungen waren noch schärfer als jene, die ab 2004 nach dem Investmentsteuergesetz anzuwenden sind (siehe oben). Bis 2003 mussten nicht nur 70 %, sondern sogar 90 % des Mehrbetrages bzw. mindestens 10 % des letzten im Kalenderjahr festgesetzten Rücknahmepreises versteuert werden. Diese Regelung galt analog unabhängig davon, ob der Fonds tatsächlich einen Gewinn erwirtschaftet hat.

Müssen frühere Jahre (2003 und früher) z.B. im Rahmen der Selbstanzeige nacherklärt werden, können sich Anleger auf das Urteil des Bundesfinanzhofs (BFH) vom 18.12.2008 (VIII R 24/07, BStBl 2009 II S. 518) berufen. Der BFH hielt in diesem Fall die pauschale Besteuerung von Erträgen aus im Inland nicht registrierten ausländischen Investmentfonds für europarechtswidrig (Verstoß gegen europäisches Gemeinschaftsrecht, Art 73b EGV). Der Gesetzesverstoß des deutschen Steuergesetzgebers war dabei so offensichtlich, dass der BFH den Fall dem Europäischen Gerichtshof gar nicht erst vorgelegt hat.

Anleger können sich für die betreffenden Jahre auf eine Besteuerung der Erträge nach den für inländische Fonds geltenden Vorschriften berufen. Diese sind in allen Fällen vorteilhafter.

Internet-Check: Transparente Fonds von intransparenten unterscheiden

Anleger, die einen ausländischen Investmentfonds kaufen und sich darüber informieren wollen, ob die Investmentgesellschaft in Deutschland zum öffentlichen Vertrieb ihrer Anteile berechtigt ist (was Voraussetzung dafür ist, dass der Fonds nicht als „intransparenter“ Fonds abgestuft wird), können eine aktuelle Liste von der Website der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) unter www.bafin.de abrufen. Die Besteuerungsgrundlagen eines Fonds können auf der Website des elektronischen Bundesanzeigers unter www.ebundesanzeiger.de unter Eingabe der betreffenden ISIN-Nummer eingesehen werden.

Gold und Silber-ETFs: Mangels Diversifikation im Regelfall keine „intransparenten“ Fonds

Unter einem „ETF“ ist ein „börsengehandelter Fonds“ (Exchange Traded Funds) zu verstehen. Es stellt sich hier also die Frage, ob auf ETF das Investmentsteuergesetz anwendbar ist – und damit auch die Unterscheidung zwischen transparenten, teiltransparenten und intransparenten Fonds beachtet werden muss. Dies ist, um es vorwegzunehmen, bei reinen Edelmetall-ETFs, welche nur in ein Edelmetall (Gold oder Silber usw) investieren, nicht der Fall.

Diese Erkenntnis ermittelt sich m. E. aus folgender Gedankenkette:

- Bei der Begriffsdefinition eines ausländischen Fonds nach dem Investmentsteuergesetz nimmt dieses Gesetz Bezug auf das Investmentgesetz (InvG). Dort steht in § 2 Abs. 8: „Ausländische Investmentvermögen sind Investmentvermögen im Sinne des § 1 Satz 2 , die dem Recht eines anderen Staates unterstehen.“

- Merkmal eines Fonds ist weiterhin, dass dieser seine Anlagen entsprechend „risikostreut“. Bezüglich des für einen Fonds sprechenden Merkmals der Risikomischung kommt es nach Auffassung des Bundesministeriums der Finanzen (BMF) auf die aufsichtsrechtliche Auslegung durch die Bafin an.

- Die Bafin hat in ihrem „Goldschreiben“ vom 28.7.2009[41] die Auffassung vertreten, dass bei ausschließlicher Goldanlage keine risikodiversifizierte Anlage vorliegt und es soweit an dem Fonds-Merkmal der Risikomischung fehlt. Dasselbe gilt auch, wenn der Fonds in Edelmetall-Zertifikate und physisches Edelmetall investiert, da diese beiden Positionen aufgrund ihrer einheitlichen Wertentwicklung zusammenzuzählen sind.

Fazit: Ausländische Edelmetall-ETFs erfüllen de facto nicht die für Investmentfonds spezifischen Merkmale, können keine intransparenten Fonds i.S. des Investmentsteuergesetzes sein, auch wenn diese in Deutschland zum Vertrieb nicht zugelassen sind und keinerlei gesetzlichen Offenlegungspflichten nachkommen.

Im Ergebnis unterliegen Kapitaleinkünfte aus solchen Fonds, soweit diese steuerpflichtig sind, der Abgeltungsteuer.

Steuererklärungspflichten bei Investmentfondsanlagen trotz Abgeltungsteuer

Die Abgeltungsbesteuerung entlastet einen Fondsanleger nicht zur Gänze von seiner Steuererklärungspflicht. Nur in Fällen, in denen inländische Investmentfonds in einem inländischen Wertpapierdepot verwahrt sind, muss sich der Kapitalanleger keinerlei Gedanken um seine Einkommensteuer machen. Letzteres gilt aber auch nur dann, wenn der Kapitalanleger keiner Religionsgemeinschaft angehört, d.h. nicht kirchensteuerpflichtig ist.

Nur ein kirchensteuerpflichtiger Kapitalanleger, der sich für den Kauf ausschüttender inländischer Investmentfonds entscheidet, die er in einem inländischen Wertpapierdepot verwahrt und seiner Depotbank unter Angabe seiner Religionszugehörigkeit einen Auftrag zum Kirchensteuerabzug erteilt, ist von jeglicher weiterer Steuererklärungspflicht ausgenommen.

|

Steuerveranlagung bei … |

Ausschüttender inländischer Fonds |

Thesaurierender inländischer Fonds |

Ausschüttender ausländischer Fonds |

Thesaurierender ausländischer Fonds |

|

Inlandsdepot |

Nein, ggf. Kirchensteuer, sofern nicht beantragt |

Nein, aber Kirchensteuer selbst bei Mitteilung der Konfessionszugehörigkeit und Antrag auf Kirchensteuereinbehalt |

Nein, ggf. Kirchensteuer, sofern nicht beantragt |

ja |

|

Auslandsdepot |

ja |

ja |

ja |

ja |

Tabelle 2: Steuererklärungspflichten bei Fondsanlagen

Zusammenfassende Übersicht

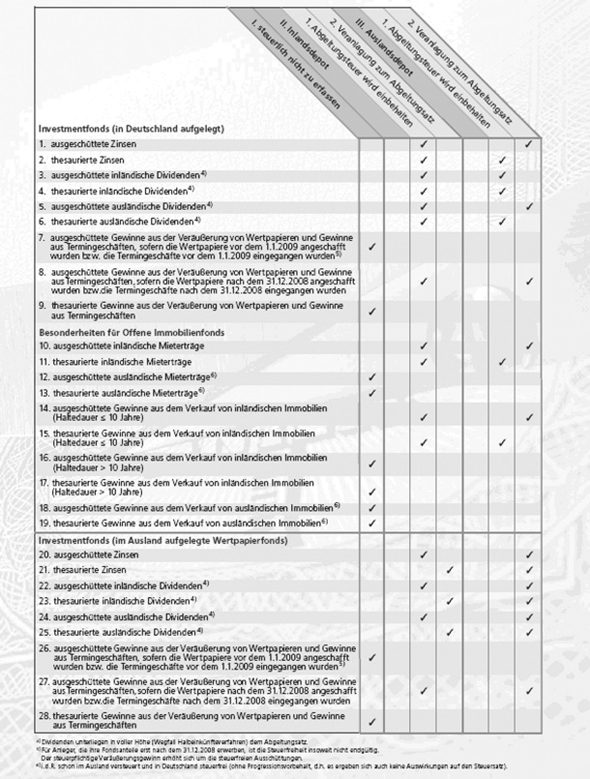

Abb. 2: Abgeltungsbesteuerung von Erträgen aus Investmentfonds (Quelle: Broschüre „Investmentfonds und Abgeltungsteuer“, BVI Bundesverband Investment und Asset Management e.V.; www.bvi.de. Stand Februar 2011).

Altbestände und Bestandsschutzregeln

Allgemeine Wertpapieranlagen

Wertpapiere, außer Zertifikate, die bis zum 31.12.2008 angeschafft wurden und bei denen der Zeitraum zwischen Anschaffung und Veräußerung mehr als ein Jahr beträgt (was zum gegenwärtigen Zeitpunkt ausnahmslos der Fall ist), können steuerfrei veräußert werden, d.h. realisierte Kursgewinne unterliegen bei Altbeständen und einer Haltedauer von mehr als einem Jahr nicht der Abgeltungsteuer.

|

Ankauf Wertpapiere |

Veräußerung |

Besteuerung von Veräußerungsgewinnen |

|

Bis 31.12.2008 |

Nach mehr als einem Jahr |

Altbestandsregelung = Veräußerungsgewinne steuerfrei |

|

Bis 31.12.2008 |

Nach nicht mehr als einem Jahr |

Altbestandsregelung = Versteuerung von Veräußerungsgewinnen nach dem persönlichen Steuersatz, Freigrenze von 600 €, Halbeinkünfteverfahren bei Aktien |

|

Nach dem 1.1.2009 |

Veräußerungszeitpunkt unbeachtlich |

Abgeltungsbesteuerung |

Tabelle 3: Besteuerung privater Veräußerungsgeschäfte unter Berücksichtigung der Altbestandsregelung

Wertpapierveräußerungen ab 2009 aus einem mit Altbestand (Wertpapiere, die bis zum 31.12.2008 erworben wurden) und Neubestand (Wertpapiere, die ab dem 1.1.2009 erworben wurden) gemischten Depot werden nach der so genannten FiFo-Methode (first in – first out) selektiert. Seit dem 1.1.2005 gilt bei der Veräußerung von Wertpapieren das so genannte First-in-First-out-Verfahren (kurz FiFo). Das First-In-First-Out-Prinzip besagt, dass die zuerst erworbenen Aktien derselben Gesellschaft auch als zuerst veräußert gelten.[42]

Konkret bedeutet dies, dass bei Wertpapierveräußerungen zu unterstellen ist, dass zuerst angeschaffte Wertpapiere auch zuerst veräußert werden. Kauft ein Kapitalanleger beispielsweise X-Aktien in mehreren Tranchen und verkauft er diese zu unterschiedlichen Zeitpunkten, so gelten steuerlich immer die Wertpapiere als zuerst veräußerst, die zuerst angeschafft wurden.

In Bezug auf den Systemwechsel bedeutet dies: Wurden 100 X-Aktien vor dem 1.1.2009 angeschafft und weitere 100 nach diesem Stichtag und werden 150 z. B. am 2.1.2013 veräußert, fallen 100 Aktien in den Bestandsschutz. Die restlichen 50 Aktien fallen hingegen unter die Neuregelung.

Zertifikate

Vollrisikozertifikate

Ausnahmen von der Altbestandsregelung gelten für Zertifikate ohne Kapitalgarantie. In Abweichung obiger Regelungen gilt die neue Abgeltungsteuer für alle Zertifikate bzw. Spekulationsinstrumente wie Vollrisikopapiere oder Finanzinnovationen i.S.d. § 20 Abs. 1 Nr. 7 EStG n.F.,[43] die ab dem 14. März 2007 gekauft und nach dem 30. Juni 2009 verkauft werden.[44]

|

Ankauf |

Veräußerung |

Besteuerung von Veräußerungsgewinnen |

|

Bis einschließlich 14.3.2007 |

Nach mehr als einem Jahr |

Altbestandsregelung = Veräußerungsgewinne steuerfrei |

|

Ab und nach dem 15.3.2007 und vor dem 1.1.2009 |

Nach mehr als einem Jahr und bis zum 30. Juni 2009 |

Altbestandsregelung = Veräußerungsgewinne steuerfrei |

|

Ab und nach dem 15.3.2007 und vor dem 1.1.2009 |

Nach nicht mehr als einem Jahr |

Altbestandsregelung = Versteuerung von Veräußerungsgewinnen nach dem persönlichen Steuersatz, Freigrenze von 600 € |

|

Nach dem 1.1.2009 |

Veräußerungszeitpunkt unbeachtlich |

Abgeltungsbesteuerung |

Tabelle 4: Besteuerung privater Veräußerungsgeschäfte bei Zertifikaten

Steuerstrategie 8

Die Regelung gilt nur für von Privatanlegern direkt angeschaffte Zertifikate, nicht jedoch für Zertifikate, die von offenen Investmentfonds bis zum 31.12.2008 angeschafft worden sind.[45]

Zertifikate mit teilgarantierter Kapitalrückzahlung

Für Garantiezertifikate sowie für sonstige Schuldverschreibungen, die nach altem Recht als Finanzinnovation klassifiziert worden sind (u.a. Floater, Gleitzins-, Stufenzinsanleihen, Zerobonds, kurz gesagt alle Wertpapiere i.S. § 20 Abs. 2 Satz 1 Nr. 4a bis d EStG a.F.), gilt kein Bestandsschutz. Damit unterliegen Veräußerungsgewinne aus solchen Anlagen unabhängig von einer Anschaffung vor 2009 der Abgeltungsteuer. Hintergrund für die mit dem JStG 2009 beschlossene Beseitigung eines Bestandsschutzes für diese Anlageart[46] ist die neue Rechtsprechung des Bundesfinanzhofs. Der BFH hat Erträge aus solchen Anlagen teilweise als Termingeschäft und – soweit die Garantie reicht – als Kapitalforderung eingestuft. Der Gesetzgeber hat diesen Aufteilungsgrundsatz nicht in die Abgeltungsbesteuerung übernommen.

Investmentfonds

Gewinne aus auf Fondsebene erworbenen Wertpapieranlage-Neubeständen (ab 1.1.2009) unterliegen bei Ausschüttung der Abgeltungsteuer – und zwar auch in dem Fall, in dem der Fondsanteil selbst beim Anleger noch als „Altbestand“ (Anschaffung des Fondsanteils noch vor dem 1.1.2009) gilt. Nach „altem“ Steuerrecht besteuert werden hingegen noch Ausschüttungen „alter“ Kursgewinne (Kauf der Wertpapiere durch den Fonds vor dem 1.1.2009) an „Altanleger“ (Anschaffung der Fondsanteile bis zum 31.12.2008).

Beispiel:

|

Kauf der Wertpapiere durch den Fonds vor dem 1.1.2009 |

|

|

Kauf Fondsanteile bis zum 31.12.2008 |

100 |

|

Ausschüttung der Veräußerungsgewinne nach dem 1.1.2009 (steuerfrei) |

50 |

|

Fondsanteilswert nach Ausschüttung |

50 |

|

Fondsanteilsverkauf in 2009 außerhalb der Spekulationsfrist |

90 |

|

Veräußerungsverlust (steuerneutral) |

-10 |

|

Abgeltungsteuer |

0,00 |

|

Anlageergebnis nach Steuern (+50 Ausschüttung - 10 Veräußerungsverlust) |

40 |

Nach dem 1.1.2009 erfolgende Gewinnausschüttungen aus der Veräußerung „alter“ Wertpapiere (die der Fonds vor dem 1.1.2009 angeschafft hat) an einen Fondsanteilseigner als „Neuanleger“ (Anschaffung der Fondsanteile nach dem 1.1.2009) sind hingegen zunächst steuerfrei, werden aber zum steuerpflichtigen Veräußerungserlös beim Verkauf der Fondsanteile hinzugerechnet und müssen im Veräußerungszeitpunkt versteuert werden (aufgeschobene Besteuerung, § 8 Abs. 5 Satz 5 InvStG).

Beispiel:

|

Kauf der Wertpapiere durch den Fonds vor dem 1.1.2009 |

|

|

Kauf Fondsanteile nach dem 31.12.2008 |

100 € |

|

Ausschüttung der Veräußerungsgewinne nach dem 1.1.2009 darin enthalten: Veräußerungsgewinne 50 € (steuerfrei) |

50 € |

|

Fondsanteilswert nach Ausschüttung |

50 € |

|

Fondsanteilsverkauf in 2009 (unabhängig von einer Haltedauer steuerpflichtig) |

90 € |

|

Veräußerungsverlust vorläufig |

-10 € |

|

Korrektur der Ausschüttung (Nachversteuerung) |

50 € |

|

Veräußerungserfolg endgültig (steuerpflichtig) |

40 € |

|

Abgeltungsteuer 27,82 % (inkl. Solizuschlag & Kirchensteuer) auf einen Veräußerungserfolg von 40 € |

11,13 € |

|

Anlageergebnis nach Steuern |

28,87 € |

Für Gewinne aus der Veräußerung von Wertpapieren, die der Fonds nach dem 31.12.2008 angeschafft hat, gilt im Fall einer Thesaurierung allerdings noch die Altbestandsregelung. Das heißt, dass Gewinne aus der Veräußerung von durch den Fonds nach 2008 angeschafften und veräußerten Wertpapieren vom Anleger, der seinen Fondsanteil vor dem 1.1.2009 erworben hat, auch nach 2008 noch steuerfrei vereinnahmt werden können, sofern der Zeitraum zwischen Anschaffung und Veräußerung mehr als ein Jahr betragen hat. Im Thesaurierungsfall kommt es also allein darauf an, dass der Kapitalanleger den Fondsanteil vor dem 1.1.2009 erworben hat.

Entschädigungszahlungen für Beratungsfehler

Erhalten Anleger Entschädigungszahlungen für Verluste, die auf Grund von Beratungsfehlern im Zusammenhang mit einer Kapitalanlage geleistet werden, sind diese Zahlungen besondere Entgelte und Vorteile i. S. des § 20 Absatz 3 i. V. m. § 20 Absatz 1 oder 2 EStG, wenn ein unmittelbarer Zusammenhang zu einer konkreten einzelnen Transaktion besteht, bei der ein konkreter Verlust entstanden oder ein steuerpflichtiger Gewinn vermindert wird. Dies gilt auch dann, wenn die Zahlung ohne eine rechtliche Verpflichtung erfolgt und im Übrigen auch bei Entschädigungszahlungen für künftig zu erwartende Schäden.“[47]

Erstattungszinsen vom Finanzamt

Die Finanzverwaltung zahlt auf zuviel bezahlte Steuern Erstattungszinsen im Rahmen geltender Vorschriften der Abgabenordnung. Von diesen Zinsen nimmt sich der Fiskus jedoch wieder ein Viertel als Abgeltungsteuer. Mit dem Jahressteuergesetz (JStG) 2010 wurde diesbezüglich eine Regelung in das Gesetz aufgenommen, welche Erstattungszinsen der Abgeltungsteuer unterwirft. Nach § 20 Abs. 1 Nr. 7 Satz 3 EStG unterliegen erstattete Einkommensteuerzinsen der Besteuerung. Die Gesetzesänderung erfolgte in Abwehr der Rechtsprechung des Bundesfinanzhofs. Der BFH hatte mit Urteil v. 15.6.2010 – (VIII R 33/07) Erstattungszinsen insoweit als steuerfrei erklärt, als sie auf Steuern entfallen, die der privaten Lebensführung zuzuordnen sind, also nicht im Rahmen einer der steuerpflichtigen Einkunftsarten zufließen und somit nicht als Betriebsausgaben/Werbungskosten abziehbar sind (§ 12 Nr. 3 EStG). Bei den Nachzahlungszinsen handelt es sich hingegen um nicht berücksichtigungsfähige private Schuldzinsen i. S. des § 12 Nr. 3 EStG.[48]

Konkret: Erhält der Kapitalanleger vom Finanzamt Zinsen für zuviel gezahlte Steuern, muss er diese wiederum versteuern. Zu zahlende Zinsen, etwa weil das Finanzamt die Steuerschuld ursprünglich zu niedrig festgesetzt hat, kann er hingegen nicht steuermindernd geltend machen.

Steuerstrategie 9

Der 5. Senat des Finanzgerichts Düsseldorf äußerte kürzlich ernstliche Zweifel an der Rechtsmäßigkeit der Besteuerung von Erstattungszinsen (FG Düsseldorf, Beschluss v. 5.9.2011 - 1 V 2325/11 A(E). Kapitalanleger, die Erstattungszinsen erhalten und versteuern, sollten daher Rechtsmittel einlegen.

Zusammenfassende Übersicht

|

Rechtsgrundlage |

Kapitalertrag |

Abzugs-/Abführungsverpflichteter |

|

1 |

Dividenden u.Ä. |

Schuldner der Kapitalerträge |

|

2 |

Wandelanleihen, Genussrechte, Obligationen |

Schuldner der Kapitalerträge |

|

3 |

Erträge aus stillen Beteiligungen |

Schuldner der Kapitalerträge |

|

4 |

Steuerpflichtige Erträge aus Kapitallebensversicherungen |

Versicherungsgesellschaft (Schuldner der Kapitalerträge) |

|

6 |

Ausländische Dividenden |

Kreditinstitut/Depotbank/auszahlende Stelle |

|

7 |

Anleihezinsen, Festgelder, sonstige Zinserträge |

Kreditinstitut/Depotbank/auszahlende Stelle |

|

8 |

Stillhalterprämien |

Kreditinstitut/Depotbank/auszahlende Stelle |

|

9 |

Veräußerungsgewinne aus Aktien und sonstigen Kapitalgesellschaftsanteilen |

Kreditinstitut/Depotbank/auszahlende Stelle |

|

10 |

Veräußerungsgewinne aus sonstigen Kapitalforderungen |

Kreditinstitut/Depotbank/auszahlende Stelle |

|

11 |

Gewinne aus Termingeschäften |

Kreditinstitut/Depotbank/auszahlende Stelle |

|

12 |

Sonstige Kapitalerträge |

Kreditinstitut/Depotbank/auszahlende Stelle |

Tabelle 5: Kapitalerträge und Abgeltungsteuerabzug (Kapitalertragsteuerabzug) im Überblick

[1] § 20 Abs. 8 EStG.

[2] § 20 Abs. 2 Satz 1 Nr. 4 EStG.

[3] § 20 Abs. 1 Nr. 7 EStG.

[4] § 20 Abs. 2 Nr. 7 EStG.

[5] § 32d Abs. 2 Nr. 1 Buchst. b EStG.

[6] § 43a EStG.

[7] § 10 Abs. 1 Nr. 4 EStG.

[8] Ein Abzug der auf die Kapitaleinkünfte entfallenden Kirchensteuer als Sonderausgabe im Rahmen der Einkommensteuerveranlagung ist dann insoweit ausgeschlossen (§ 10 Abs. 1 Nr. 4 EStG).

[9] Der Genussschein ist ein von Kapitalgesellschaften, Banken oder Sparkassen ausgegebenes Wertpapier, das eine Mischform zwischen gewinnabhängigen Anteilsrechten wie Aktien und Rentenwerten darstellt. Genussscheine verbriefen Vermögensrechte an einer Unternehmung, aber im Gegensatz zu Aktien keine Mitgliedschaftsrechte an Unternehmen. Je nach Laufzeit und Ausstattung können Genussscheine Fremd- (bei begrenzter Laufzeit und Kündigungsrecht) oder Eigenkapitalcharakter annehmen (bei unbegrenzter oder unüblich langer Laufzeit und Rücklagenbeteiligung). Im Wesentlichen ist zu unterscheiden zwischen: (1) Genussscheinen mit fester Ausschüttung, (2) Genussscheinen mit ergebnisabhängiger Ausschüttung und (3) Genussscheinen mit Wandelrecht in Aktien

[10] § 43 Abs. 1 Satz 1 Nr. 6 EStG.

[11] § 43 Abs. 1 Satz 1 Nr. 6 EStG.

[12] Eine Stille Gesellschaft entsteht, wenn sich eine natürliche Person oder juristische Person am Handelsgewerbe eines anderen mit einer Vermögenseinlage beteiligt (typisch stille Gesellschaft). Hat der stille Gesellschafter so umfangreiche Vermögens- und Kontrollrechte, spricht man von einer atypisch stillen Gesellschaft. Der atypisch stille Gesellschafter partizipiert auch am Vermögen der Gesellschaft, einschließlich des Anlagevermögens, der stillen Reserven und ggf. des Geschäftswerts.

[13] Ein partiarisches Darlehen stellt insoweit eine Sonderform eines Darlehens dar, als es als Beteiligungsdarlehen anzusehen ist und als Vergütung für die Überlassung des Kapitals ein Anteil am Gewinn oder Umsatz eines Unternehmens oder eines Geschäfts, zu dessen Finanzierung das Darlehen gewährt wurde, vereinbart worden ist. Neben einer Gewinnbeteiligung kann eine Zinszahlungspflicht vereinbart werden. Beide Einkunftsarten unterliegen der Abgeltungsteuer.

[14] § 43a Abs. 1 Nr. 2 EStG.

[15] Quelle: BT-Drucksache 16/4714 Frage/Antwort 7. Alle Angaben beziehen sich auf eine Steuerbelastung einschließlich Solidaritätszuschlag.

[16] Vgl. BT-Drucksache 16/4714 Frage/Antwort 7.

[17] BMF v. v. 22.12.2009 - IV C 1 - S 2252/08/10004 BStBl 2010 I S. 94.

[18] Dazu gehören auch Veräußerungskosten oder – in den Fällen der Ausübung von Verkaufsoptionen mit Andienung des Basiswertes – durch den Optionsnehmer bereits geleistete Optionsprämien.

[19] § 20 Abs. 4 Satz 1 EStG.

[20] § 20 Abs. 4 Satz 3 EStG.

[21] § 20 Abs. 2 Satz 2 EStG.

[22] BMF v 22.12.2009 IV C 1 S 2252/08/10004 BStBl 2010 I S. 94 Tz. 69, 70.

[23] BMF a.a.O Rz. 159.

[24] § 20 Abs. 4 Satz 1 EStG.

[25] BMF v. 22.12.2009 IV C 1 S 2252/08/10004 BStBl 2010 I S. 94 Tz. 56.

[26] § 52a Abs. 10 Satz 6 Einkommensteuergesetz (EStG).

[27] § 20 Abs. 4a Satz 2 EStG.

[28] Vgl. BMF v. 22.12.2009 IV C 1 S 2252/08/10004 BStBl 2010 I S. 94.Tz, 2.

[29] BMF v. 15.8.2008, IV C 1 –S 2000/07/00009 Tz. III.1.

[30] BMF v. 14.12.2007 IV B 8-S20000/07/0001.

[31] Das Verfahren IX R 50/09 ruht gemäß Beschluss vom 8.9.2010 bis zur Entscheidung des BVerfG in dem Verfahren 2 BvR 1710/10.

[32] § 52a Abs. 10 Satz 7 EStG.

[33] I.d.F Jahressteuergesetz 2010 (BGBl I S. 1768).

[34] BMF-Schreiben v. 16.11.2010 – IV C 1 -S 2252/10/10010, Einzelfragen zur Abgeltungsteuer; Ergänzung des BMF-Schreibens vom 18. Dezember 2009 – BStBl 2010 I S. 79 – und vom 22. Dezember 2009 – BStBl 2010 I S. 94.

[35] § 2 Abs. 1 Satz 1 InvStG, § 20 Abs. 1 Nr. 1 EStG.

[36] § 1 Abs. 3 Satz 3 InvStG id.F. JStG 2009.

[37] § 8 Abs. 5 Satz 3 InvStG.

[38] § 2 Abs. 1 Satz 1, § 1 Abs. 3 Satz 2 InvStG, § 20 Abs. 2 Satz 1 Nr. 7 EStG.

[39] Siehe im Detail § 8 Abs. 5 InvStG.

[40] BMF-Schreiben zum InvStG vom 2.6.2005, IV C 1-S 1980 -1-87/05, Rz 121.

[41] WA 41 WP 2136-2008/001.

[42] § 20 Abs. 4 Satz 7 EStG.

[43] Der Begriff „Zertifikate“ wird uneinheitlich verwendet. Es kann sich hier sowohl um Spekulationsinstrumente (ein Totalverlust des eingesetzten Kapitals ist hier theoretisch möglich) also auch um Finanzinnovationen handeln (bei Finanzinnovationen ist der volle oder teilweise Kapitalerhalt garantiert.

[44] § 52a Abs. 10 Satz 8 EStG.

[45] Denn § 18 InvStG enthält keinerlei Verweis auf § 52a Abs. 10 Satz 8 EStG.

[46] § 52a Abs. 10 Satz 7 EStG, die Vorschrift lautet: „Für Kapitalerträge aus Kapitalforderungen, die zum Zeitpunkt des vor dem 1. Januar 2009 erfolgten Erwerbs zwar Kapitalforderungen im Sinne des § 20 Abs. 1 Nr. 7 in der am 31. Dezember 2008 anzuwendenden Fassung, aber nicht Kapitalforderungen im Sinne des § 20 Abs. 2 Satz 1 Nr. 4 in der am 31. Dezember 2008 anzuwendenden Fassung sind, ist § 20 Abs. 2 Satz 1 Nr. 7 nicht anzuwenden; Kapitalforderungen im Sinne des § 20 Abs. 2 Satz 1 Nr. 4 in der am 31. Dezember 2008 anzuwendenden Fassung liegen auch vor, wenn die Rückzahlung nur teilweise garantiert ist oder wenn eine Trennung zwischen Ertrags- und Vermögensebene möglich erscheint.“

[47] BMF-Schreiben v. 16.11.2010 – IV C 1 -S 2252/10/10010, BStBl 2010 I S. 1305.

[48] Vgl. Bayer. Landesamt f. Steuern v. 8.9.2011 S 2252.1.1-6/4 St.32.