Introducción

En mi opinión, la mejor introducción a la Tercera parte es un resumen de la Segunda y la Primera…

¿TIENE SENTIDO ir a la escuela y aprender un poquito sobre el dinero?

¿Para qué ir a la escuela, conseguir un empleo, trabajar por dinero pero… nunca aprender sobre finanzas? La educación ejerce una poderosa influencia en nuestra vida diaria, por eso, hasta antes de la Guerra Civil, se les negaron varios tipos de educación a los esclavos de la misma forma que se les niegan a mujeres de muchas partes del mundo en la actualidad.

En el Capítulo Uno de Padre Rico, Padre Pobre, dice: «Los ricos no trabajan para obtener dinero». Los ricos no trabajan por un cheque de nómina. Padre Rico decía que la persona que firma el cheque ejerce una tremenda cantidad de poder sobre la que lo recibe y, para colmo, entre más ganas trabajando por un cheque, más dinero te quitan a través de los impuestos. Tal vez por eso el cheque de nómina de Steve Jobs era de un dólar al año.

Además de que los estudiantes casi no aprenden nada sobre el dinero en la escuela, cuando salen de ella están profundamente endeudados; y la deuda de los préstamos estudiantiles es la más onerosa de todas.

La gráfica que se presenta a continuación muestra el aumento en la deuda de los préstamos estudiantiles.

Total de préstamos al consumidor en posesión del Gobierno

Federal y Sallie Mae (TOTALGOV).

Fuente: Junta de gobernadores del Sistema de Reserva Federal.

Las áreas sombreadas indican las recesiones en Estados Unidos 2011 research.stlouisfed.org

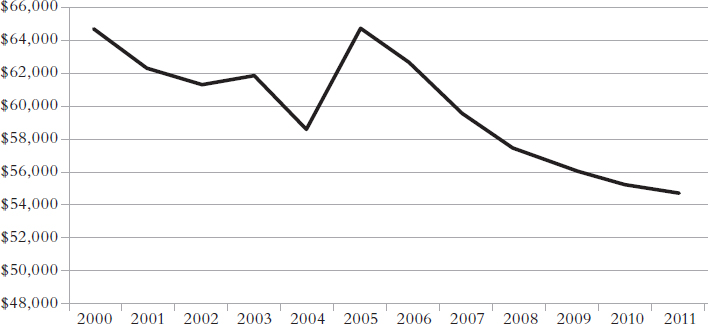

Lo peor de todo es que los cheques de nómina para los graduados de las universidades son cada vez más insignificantes.

La siguiente gráfica muestra la caída en el ingreso de los graduados universitarios.

Aún en caída: Ganancias promedio de los jóvenes

graduados universitarios* (en dólares constantes de 2011).

* Ganancias promedio de trabajadores de tiempo completo de entre 25 y 34 años de edad con título de licenciatura exclusivamente.

Fuente: Oficina de Censos, PPI.

¿TIENE SENTIDO esforzarse por ganar dinero si la recompensa solo es pagar más impuestos por el dinero que ganas?

La siguiente gráfica muestra que la clase media que recibe mayores ingresos paga los porcentajes más altos de impuestos. El 20 por ciento en el nivel superior, paga 50 por ciento de sus ingresos en impuestos, en tanto que el 1 por ciento en el nivel superior solo paga el 13 por ciento.

Esta es la razón por la que la clase media se está volviendo cada vez menos numerosa.

¿Quién pagó su parte justa de impuestos?

Estimación de impuesto federal sobre la renta pagado

en 2009 por grupo de ingreso.

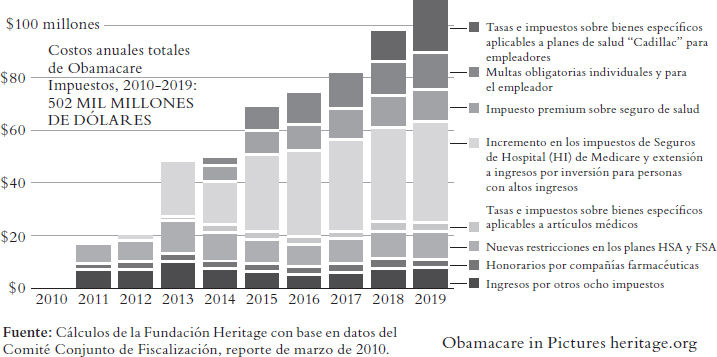

¿No te han cobrado suficientes impuestos?

Solo espera a que Obamacare entre en acción.

Para pagar los generosos subsidios necesarios para cubrir los seguros de salud, así como una enorme expansión de Medicaid y otros gastos nuevos, Obamacare aumenta la carga fiscal y añade diecisiete nuevos impuestos o multas que afectarán a todos los estadounidenses.

Cuando trabajas por dinero, te despojan de tu riqueza a través de los impuestos.

¿TIENE SENTIDO decir que tu casa es un activo si en realidad es un pasivo?

Después de 2007, millones de personas descubrieron de muy mala manera que sus casas eran pasivos. Actualmente hay millones de personas que deben por sus casas más de lo que estas valen. Lo peor de todo es que, debido a la deuda por los préstamos estudiantiles universitarios, millones de jóvenes ni siquiera pueden comprarse una vivienda.

La siguiente gráfica muestra el decremento en el valor de las casas.

Gráfica 2: La burbuja inmobiliaria de

Estados Unidos: Índice

Case-Schiller ajustado a la inflación (dólares de 1996).

Como verás, te están robando tu riqueza gracias a tu falta de educación financiera. En este ejemplo se hace evidente que a lo que muchos llaman «activos», en realidad son «pasivos».

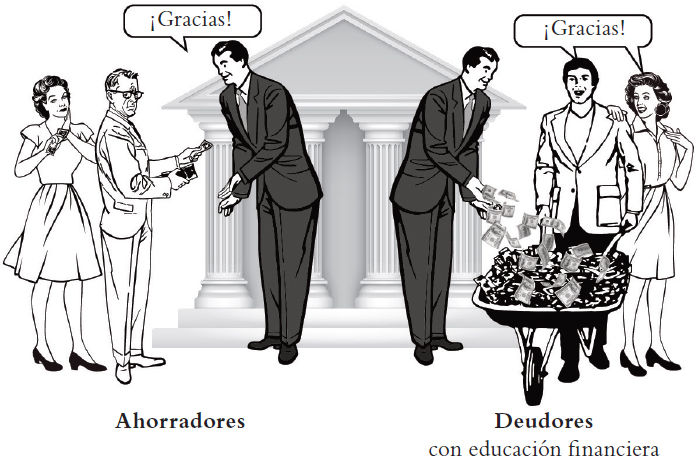

¿TIENE SENTIDO salir de deudas si los ricos usan la deuda para volverse más ricos?

Los ahorradores del lado izquierdo de la ilustración ahorran los dólares que les quedan después de impuestos. El sistema de reserva fraccionaria del sistema bancario reduce el poder adquisitivo del dinero de los ahorradores al multiplicarlo, es decir, cada vez que les presta a los deudores con educación financiera (que lo invertirán), 10 dólares por cada dólar ahorrado. El sistema de reserva fraccionaria es la forma en que «se imprime el dinero», y todos los bancos lo aplican.

Ahora añade este dato a la ecuación: el interés por los ahorros está gravado con las tasas fiscales más altas, en tanto que la deuda… está exenta.

EL CARRY TRADE

En el mundo de los inversionistas de alto nivel se maneja el término Carry Trade. Esta es la forma en que los inversionistas con una enorme cantidad de recursos usan la deuda para hacer dinero. En 2014, por ejemplo, Japón bajó sus tasas de interés casi a cero. De inmediato, los inversionistas gigantes —como fondos de cobertura—, se apresuraron a pedir prestados miles de millones en yenes. Luego los convirtieron a dólares y, con ese dinero, adquirieron bonos del Tesoro de Estados Unidos, que pagan una tasa de interés más alta.

Para darte un ejemplo excesivamente simplificado, digamos que un fondo de cobertura de cualquier lugar del mundo pide prestado el equivalente a mil millones de dólares estadounidenses en yenes japoneses, con un interés del 0 por ciento. Luego convierte el yen a mil millones de dólares y compra mil millones de dólares en bonos de Estados Unidos, los cuales pagan dos por ciento. El resultado neto es que el fondo de cobertura gana veinte millones con los mil que pidió prestados.

A esta maniobra se le llama Carry Trade, y su símbolo es la carretilla que aparece en la ilustración anterior.

Sin embargo, pedir yenes prestados para comprar bonos estadounidenses provoca que:

- El dólar se fortalezca porque la gente compra dólares para invertir en bonos;

- Los precios de los bonos suban;

- Las tasas de interés caigan;

- Las exportaciones estadounidenses se vuelvan más caras, lo que a su vez insta a la gente a comprar más productos japoneses porque son más baratos;

- El desempleo aumente en Estados Unidos;

- Los precios del oro y la plata bajen;

- … Y que la vida se vuelva más difícil para los pobres y la clase media de todas partes.

Evidentemente, si Japón aumentara sus tasas de interés, el mundo entraría en caos, como sucedió en 2007.

MÁS SENCILLO

En un ejemplo todavía más simplificado podemos pensar que tú le pides prestado un millón de dólares al banco, sobre el que pagarás 0 por ciento de interés; y luego «acarreas» el dinero al otro lado de la ciudad y lo depositas en un banco que te paga 5 por ciento de interés. En este caso ganarías 50 000 dólares con el préstamo libre de intereses (adicionales al millón que pediste prestado).

Si el banco que te estaba cobrando 0 por ciento de interés repentinamente subiera su tasa de interés a 10 por ciento por el millón que pediste prestado, estarías en graves problemas porque tendrías que pagar 100 000 dólares de interés. Te verías obligado a comerte los 50 000 que ganaste en intereses (al 5 por ciento). Y ADEMÁS, tendrías que agregar 50,000 más que representarían una pérdida. Esto es lo que provoca los pánicos y los colapsos económicos.

A los bancos más grandes no les importa perder miles de millones de dólares porque, al parecer, el gobierno siempre está listo para involucrarse y «rescatarlos» si cometen errores. Y la gran excusa siempre es: «Los bancos grandes son demasiado importantes para dejarlos fracasar».

Si a ti o a mí nos pasara esto en cambio, tendríamos que declararnos en quiebra.

Los ricos tienen el poder de «rescatar» sus bancos. En el mundo de hoy, si los bancos hacen dinero, salen ganando; y si pierden dinero, los que terminan perdiendo somos tú y yo.

Por esto Bucky Fuller dijo: «Están jugando juegos con nuestro dinero». Este es un ejemplo de la forma en que nos están robando a través del dinero, de lo que Fuller explica como el GRUNCH: «El flagrante atraco universal».

Te están despojando de tu riqueza a través de tus ahorros.

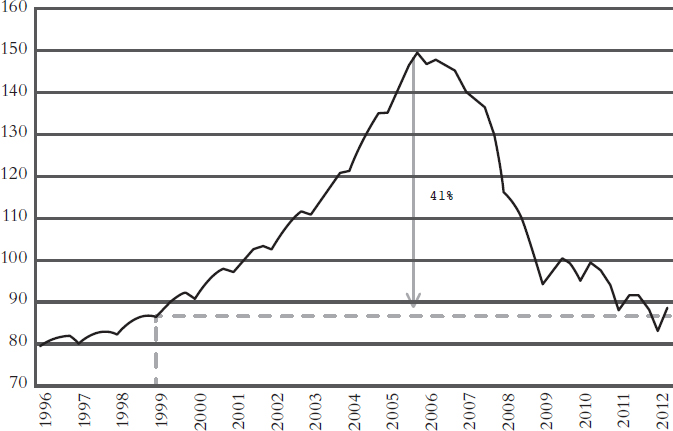

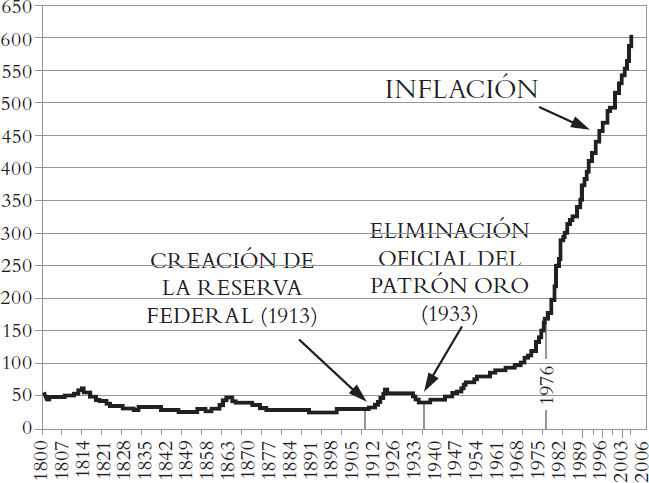

¿TIENE SENTIDO ahorrar dinero si el gobierno está imprimiendo más?

Base monetaria ajustada de San Luis (BASE).

Fuente: Banco de la Reserva Federal de San Luis.

Las áreas sombreadas indican las recesiones en Estados Unidos.

Cuando los bancos imprimen dinero, la inflación sube.

Índice de Precios al Consumidor: 1967 = 100

Recuerda que los gobiernos incluyen los precios de los alimentos y combustibles en las cifras de la inflación.

En 1929, después de la «Gran Caída», Estados Unidos no imprimió dinero, y por eso cayó en la «Gran Depresión».

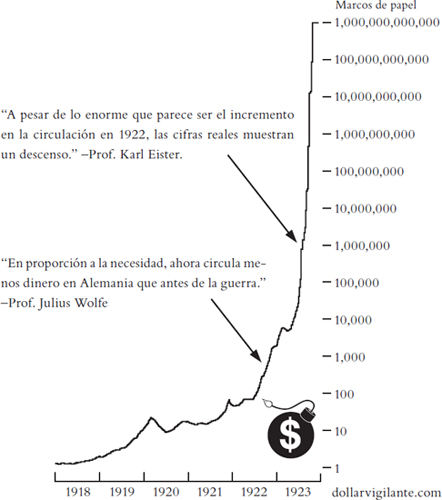

En 1918, la República de Weimar sí imprimió dinero y, debido a eso, Alemania cayó en la «Gran Inflación».

La gráfica siguiente muestra lo que sucedió en ese país.

Hiperinflación alemana de Weimar.

Valor de un marco de oro en marcos de papel.

Actualmente Estados Unidos parece estar siguiendo a los alemanes de 1918-1923 en el camino a la hiperinflación.

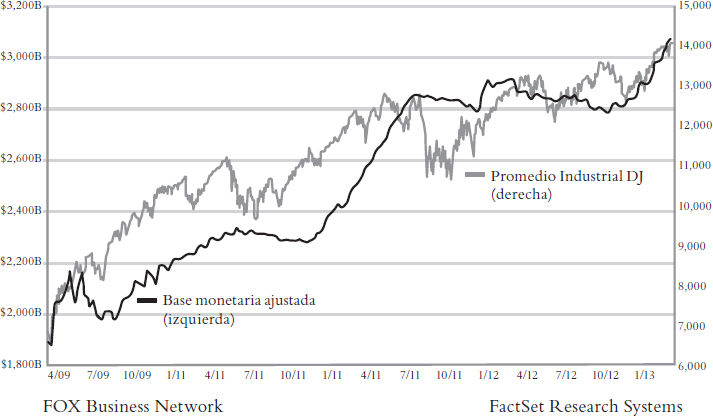

Como se anotó arriba, parece que Estados Unidos sigue a los alemanes de 1918-1923 en el camino a la hiperinflación. La gráfica siguiente es prueba de la forma en que la Fed, Wall Street y los Guardianes de la Bolsa del presidente Reagan continúan «acelerando» el Down para evitar que colapse.

La Base monetaria vs El Dow

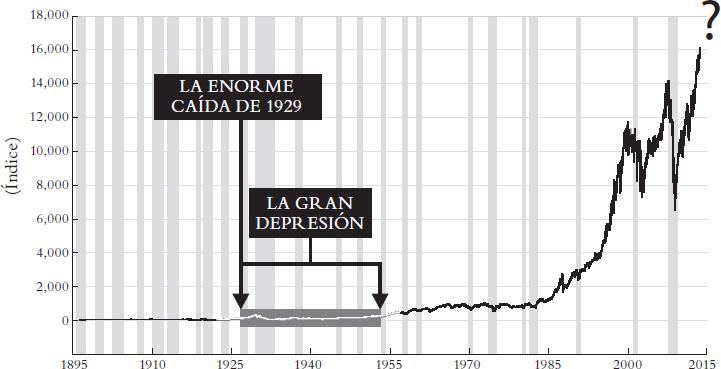

¿TIENE SENTIDO invertir a largo plazo si los mercados de valores están en sus puntos más altos y los inversionistas profesionales utilizan la negociación de alta frecuencia (HTF, por sus siglas en inglés) para invertir «a corto plazo» utilizando computadoras para comprar y vender acciones miles de veces por segundo?

Promedio Industrial Dow Jones (DJIA).

Fuente: Índices Dow Jones LLC de S&P.

Las áreas sombreadas indican las recesiones en Estados Unidos

FRED 2013 research.stlouisfed.org

En La profecía de Padre Rico, publicado en 2002, Padre Rico predijo que aproximadamente en 2016 ocurriría una caída gigante. En el libro también se predijo una caída previa a 2016, que fue la de 2007.

Si observas con cuidado la gráfica anterior, verás que es posible que La profecía de Padre Rico se cumpla, pero esperemos que no sea así. Como todos saben, todo lo que sube tiene que bajar, así que, ¿para qué invertir a largo plazo si el mercado de valores está en un nivel alto de manera permanente?

Si Padre Rico y Bucky Fuller aciertan, quienes están metidos en la bolsa de valores podrían terminar siendo los más afectados. La bolsa es un ejemplo de a lo que Chris Martenson llama riqueza terciaria en su libro Crash Course.

Al invertir a largo plazo en riqueza terciaria, estás permitiendo que te despojen de tu riqueza. Me refiero a activos en papel como acciones, bonos, fondos mutualistas y ahorros. En esta era económica, yo sospecharía de cualquier cosa impresa en papel.

Y a quienes invierten en activos terciarios les recomendaría investigar sobre Bert Dohmen y su Wellington Letter. Me parece que Dohmen ha sido el más preciso pronosticador de los mercados du rante más de 30 años.

¿QUÉ ES LA EDUCACIÓN FINANCIERA?

El dinero se ha estado transformando en basura, lo que nos sugiere que la educación financiera es lo opuesto a lo que se enseña de manera tradicional en las escuelas.

En la Tercera Parte de este libro hablaré sobre la otra cara de la moneda, de la dualidad, del yin y el yang de la educación financiera.

En esta parte verás que la educación financiera no se trata de estar equivocado o en lo correcto, sino de pararse en el canto de la moneda, mirar ambas caras —cara y cruz—, y luego decidir qué es lo que más te conviene a ti.