Capítulo trece

Lo opuesto a «Sal de deudas»

El Principio generalizado de efemerilización consiste en hacer más con menos.

—R. Buckminster Fuller.

La mayoría de los expertos financieros dicen: «Sal de deudas, vive sin deberle a nadie». ¿Será porque no saben que después de que el presidente Richard Nixon sacó al dólar estadounidense del patrón oro en 1971, nuestra divisa se convirtió en deuda?

Aunque vivir sin deudas puede ser un buen consejo para la gente que carece de educación financiera, en realidad no es una buena sugerencia.

En el ámbito del dinero hay dos tipos de deudas:

- La deuda buena

- La deuda mala

Dicho de manera sencilla, la deuda buena te vuelve más rico, y la mala te empobrece. Tomando en cuenta la falta de educación financiera, no resulta sorprendente que millones de personas (y el gobierno de Estados Unidos), se encuentren sepultadas bajo montañas de deuda mala.

LOS GRANDES GASTADORES

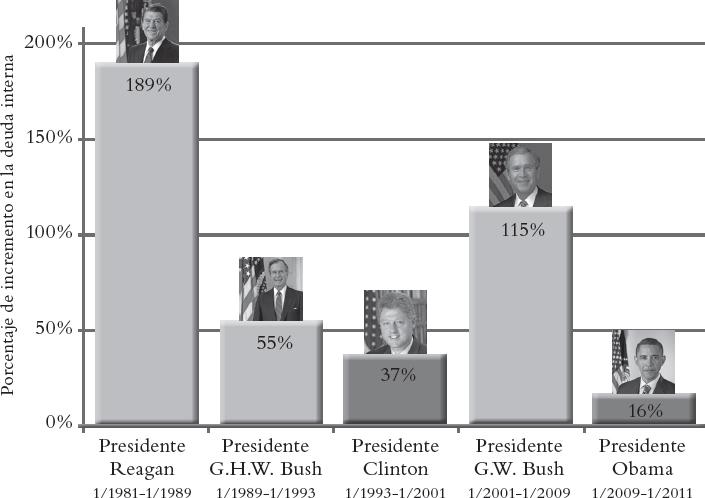

Mucha gente cree que los demócratas fueron quienes incrementaron la deuda interna, pero eso no es lo que nos dicen las gráficas.

Como ya lo mencioné en las primeras páginas de este libro, no soy ni republicano ni demócrata, pero la investigación detrás del Cono del aprendizaje indica que ver una imagen es mejor que escuchar palabras, en particular si se trata de discursos políticos.

¿Quién incrementó la deuda?

El problema con esta deuda es que es mala… es el tipo de deuda que tienen que pagar los contribuyentes y sus hijos.

Buena parte de la deuda en que incurrieron los republicanos beneficia a los ricos que controlan el complejo militar-industrial, a los bancos, las empresas farmacéuticas y otras corporaciones.

Mucha de la deuda acumulada por los demócratas es para programas de subsidio y las corporaciones que se benefician de ellos.

En general, Seguridad Social y Medicare no se incluyen en las cifras de la deuda interna a pesar de que representan obligaciones de deuda mucho mucho más grandes que la deuda interna misma. A estas dos deudas —Seguridad Social y Medicare—, se les considera deuda fuera del balance general. Esto es un poco como si tú debieras un millón de dólares pero no lo reportaras en la solicitud de crédito con que vas a pedir un préstamo. Si tú o yo hiciéramos lo que hace nuestro gobierno, terminaríamos en la cárcel.

Nadie conoce con exactitud la cifra de la deuda de Seguridad Social y Medicare, pero la gente informada dice que la deuda de Seguridad Social es de 23 billones y la de Medicare de 87. Estoy hablando de billones… sí, con b. También he visto otros cálculos que llegan a los 125 billones. La deuda interna, por cierto, es de solamente 17 billones.

P: ¿Estás diciendo que Estados Unidos está en bancarrota?

R: Podría argumentar lo necesario para respaldar esa posición. No sería difícil.

¿QUÉ ES LA DEUDA BUENA?

La deuda buena es deuda que te vuelve más rico. Por ejemplo, si compro un edificio de departamentos, puedo usar la deuda para financiar la propiedad. Si los departamentos llevan dinero a mi bolsillo mensualmente, entonces mi deuda es buena. Si por el contrario, los departamentos me hacen perder dinero cada mes y yo tengo que hacer los pagos de la hipoteca, entonces esa misma deuda se vuelve mala. Aquí también, lo que determina si una deuda es buena o mala, es el flujo de efectivo.

P: ¿Por eso es que dices «Tu casa no es un activo»? La mayor parte de las casas obligan a los propietarios a sacar dinero de sus bolsillos.

R: Sí. Incluso si tu casa está libre de deudas, de todas formas sale dinero de tu bolsillo porque tienes que pagar impuestos, mantenimiento, seguro y servicios.

APALANCAMIENTO

Una de las palabras más importantes en el ámbito del dinero es «apalancamiento». El apalancamiento es similar a la efemerilización de Fuller, es decir, significa hacer más con menos.

Una de las razones principales por las que la gente pobre cada vez pierde más y la clase media se está encogiendo, es que casi no tienen apalancamiento o carecen totalmente de él. Cuando los pobres y la clase media piensan en cómo hacer más dinero, solo pueden considerar trabajar más arduamente y durante más tiempo. Pero por desgracia, cuando haces eso, aunque obtienes más dinero, también entras a un nivel en el que se pagan más impuestos.

LA EDUCACIÓN FINANCIERA ES APALANCAMIENTO

Nuestro propósito al brindarte la educación financiera es proveerte apalancamiento, que tengas la capacidad de efemerilizar y puedas hacer más con menos.

Déjame darte algunos ejemplos de educación financiera y de las maneras en que puedes lograr más con menos.

1.Deuda.

Como inversionista profesional activo del cuadrante I, yo siempre quiero usar la mayor cantidad posible de deuda para adquirir activos. Kim y yo no tenemos miles de propiedades porque hayamos podido ahorrar para comprarlas, sino porque aprovechamos la deuda. Por esto, aquel seminario de tres días sobre bienes raíces me resultó invaluable, porque me enseño a apalancar la deuda.

2.Licencias.

Si observas la fotografía de los empleados de Rich Dad que se encuentra al frente de este libro, notarás que somos una compañía muy pequeña. Sin embargo, gracias a las licencias, en realidad somos un negocio internacional muy muy amplio. Cada vez que escribo un libro, se conceden licencias a cincuenta editores de todo el mundo, y luego esos editores le pagan a Rich Dad Company regalías por el derecho de publicar mis libros y juegos.

3.Redes sociales.

Si se utiliza de manera adecuada, el mundo de las redes sociales y los medios puede ofrecer un apalancamiento inmenso. En las oficinas de Rich Dad Company tenemos un diminuto estudio de radio y televisión desde el que nos ponemos en contacto con millones de personas de todo el mundo.

4.Marca.

Rich Dad es una marca internacional, y esto nos proporciona un apalancamiento colosal porque una marca dice más que mil palabras. Además, cada marca comunica dos aspectos: confianza y diferenciación. Nuestra posición ofrece algunos de ejemplos de lo que nos diferencia. Nosotros, por ejemplo, no decimos «ahorra dinero» porque nuestra posición es la cara opuesta de la moneda. Tampoco recomendamos invertir a largo plazo en acciones, bonos y fondos mutualistas. Nosotros apoyamos lo contrario: mantén tu dinero en movimiento. Y por último, tampoco valoramos los empleos seguros porque la marca Rich Dad representa libertad financiera.

5.Gente.

Los empleados prácticamente no tienen apalancamiento porque ellos son el apalancamiento de sus jefes. La actividad empresarial te ofrece la capacidad de apalancar el tiempo y el esfuerzo de otras personas —de tus empleados—, para hacer crecer tu negocio y tu columna de activos.

6.Haz más con menos.

Brindar productos o servicios de mayor calidad por un precio menor, es otra forma de efemerilización. Cuando una persona pide un aumento, cobra más por hora, aumenta los precios o baja la calidad para ahorrar dinero, está actuando en contra del Principio generalizado de efemerilización. Digamos que hace menos por más, que es lo contrario a hacer más con menos.

LA DEUDA COMO APALANCAMIENTO

Cada vez que los asesores financieros recomiendan «Sal de deudas», dañan a la gente porque la despojan de una gran cantidad de apalancamiento. Este tipo de sugerencias no forma parte de la educación financiera porque, si no incurre en deuda, la gente no puede hacer más con menos.

A continuación te daré un ejemplo de la vida real del uso de la deuda como apalancamiento. Te advierto que voy a usar cifras sencillas.

En la década de los ochenta compré una casa de dos recámaras y un baño por 50 000 dólares. Era una casa linda y estaba ubicada en un buen vecindario, junto a un parque que tenía un estanque. El problema era que necesitaba varias reparaciones.

Di un enganche de 5000 dólares y el vendedor financió los 45 000 dólares restantes con un 10 por ciento de interés. El hecho de que el vendedor financiara la operación, significó que no tuve que solicitar un préstamo bancario. Mis pagos mensuales totales de Principio, Interés, Impuestos y Seguro (PITI, por sus siglas en inglés), eran de 450 dólares, y las rentas en esa zona estaban aproximadamente en 750 dólares mensuales.

En cuanto amarré la propiedad fui a ver a mi banquero y le pedí que me prestara 5000 dólares para «renovación de vivienda». Con ese préstamo añadí una alcoba grande con baño, y arreglé el resto de la casa. Ahora tenía una casa casi nueva de tres recámaras y dos baños. La nueva renta era de 1000 dólares mensuales.

Cuando las tasas de interés empezaron a bajar, volví al banco y solicité un nuevo préstamo. Esta vez, por toda la casa.

El avalúo resultó ser de 95 000 dólares. El banquero me dio un préstamo de 80 por ciento: 76 000 dólares al 9.0 por ciento durante diez años. Pagué el préstamo de 45 000 dólares de quien me vendió la casa, el préstamo de 5000 dólares para renovación de vivienda, y me eché al bolsillo aproximadamente 25 000 dólares libres de impuestos.

Mis gastos de PITI eran de aproximadamente 700 dólares mensuales, pero yo decidí apartar cien dólares más al mes para reparaciones y gastos imprevistos. Esto significa que el pago de renta de mi inquilino por 1000 dólares me empezó a generar aproximadamente 200 dólares mensuales en flujo de dinero que iba directo a mi bolsillo.

P: ¿Entonces no pusiste nada de tu propio dinero para hacer esta inversión?

R: Así es. Y eso significa que mi retorno fue infinito.

P: ¿Infinito? ¿Por qué infinito?

R: Porque cuando se calcula el retorno sobre la inversión (ROI, por sus siglas en inglés), el retorno se basa en la participación o la cantidad de dinero del inversionista involucrada en la transacción. Pero como yo no tenía participación —tras la refinanciación ya no había ni un centavo mío en la inversión—, el ROI se volvió infinito.

P: ¿Entonces tu retorno real es resultado de tu conocimiento y tu educación financiera? Porque supongo que sin ellos no podrías hacer estas cosas, ¿verdad? Me refiero a encontrar y financiar inversiones que te ofrezcan retorno infinito.

R: Correcto. Por esta razón, una de las frases de posicionamiento de The Rich Dad Company es: El conocimiento es el nuevo dinero.

P: ¿Entonces puedes llevar a tu bolsillo 25,000 dólares libres de impuestos gracias a la deuda?

R: Sí. Pero si hubiera vendido la propiedad, los 25 000 dólares habrían estado gravados con impuestos sobre ganancias de capital que, de acuerdo con el nivel en que me encuentro como contribuyente, son del 20 por ciento.

P: De acuerdo… Entonces, si hubieras vendido la propiedad, ¿tus ganancias netas después de impuestos habrían sido de 20 000 dólares?

R: Incluso de un poco menos porque, mientras conservara la propiedad recibiría aproximadamente 200 dólares mensuales al mes en flujo de efectivo, o sea, 2400 dólares al año en ingreso pasivo, que es el menos gravado de todos.

P: ¿Cuántos tipos de ingresos hay?

R: Hay tres tipos básicos.

- Ordinario

- De portafolio

- Pasivo

El ingreso ordinario es ingreso ganado, es decir, proviene del salario, del interés sobre los ahorros y de los programas de ahorro 401(k). Este tipo de ingreso está gravado con las tasas más altas de impuestos. La gente pobre cada vez tiene menos y la clase media está desapareciendo debido a que trabajan para obtener ingresos ordinarios.

El ingreso de portafolio, también llamado «ganancias de capital», es un ingreso que obtienes por vender algo. La gente que especula con bienes raíces, intercambia acciones o vende negocios, paga impuestos sobre ganancias de capital, los cuales son los segundos más gravados después del ingreso ordinario.

El ingreso pasivo es el flujo de efectivo que proviene de los activos. Como yo no vendo los inmuebles que poseo —prefiero «pedir prestadas» mis ganancias—, mis ganancias de capital las llevo a cabo y las recibo a través de la deuda y del ingreso pasivo de las rentas que recibo. El ingreso pasivo es el menos gravado de los tres tipos.

Casi puedo escucharte decir, «No puedes hacer eso. Uno no puede conseguir que el vendedor sea quien financie la transacción». Y tienes razón: si dices que no se puede, no se puede.

P: ¿Pero qué pasa con la gente que no vive en Estados Unidos? ¿También puede hacer este tipo de inversiones?

R: Claro que sí. Las condiciones y las reglas pueden variar un poco, pero los conceptos fundamentales son iguales en todo el mundo.

En 1973, cuando apenas comenzaba, mi instructor de bienes raíces me advirtió que todos dirían: «Eso no se puede hacer aquí». Según él, «La gente sin educación financiera siempre te dice lo mismo. Incluso hay personas que lo están haciendo pero te dicen que no se puede».

P: ¿Por qué la gente dice «Eso no se puede hacer aquí»?

R: Porque es fácil afirmar algo así. Para la gente perezosa siempre va a ser más sencillo decir «No se puede…», que tomar clases, estudiar, practicar, cometer errores, fracasar algunas veces y aprender a hacer algo que los demás dicen que es imposible.

P: ¿Esta estrategia solo es aplicable a los bienes raíces o me puede servir para cualquier otro tipo de bienes?

R: Esto lo puedes hacer con cualquier cosa. Las acciones y las opciones bursátiles sirven para hacer dinero de una manera sencilla y a partir de nada, pero la ventaja de los bienes raíces sobre las acciones, es la solidez de la deuda a largo plazo.

P: ¿Entonces la deuda es apalancamiento? ¿Y si no aprendo a usarla voy a trabajar cada vez más duro por menos?

R: Así es. Déjame darte otro ejemplo de la forma en que la deuda me permite ser más rico.

Cuando los mercados bursátiles y de bienes raíces colapsaron en 2007, nosotros no compramos acciones a precios bajos: invertimos cientos de millones de dólares en bienes raíces a través de deuda. Pudimos comprar más bienes raíces que acciones porque usamos el dinero de nuestro banquero. Además, la gente del banco no tiene la costumbre de prestar cientos de millones de dólares a quienes planean comprar acciones.

En 2014, Ken McElroy, su socio Ross, Kim y yo, refinanciamos casi cien millones de dólares en deuda, deuda sobre nuestros edificios de departamentos adquiridos tras el colapso de 2007. La tasa de interés promedio sobre nuestros edificios era del 5.0 por ciento, y la de la nueva deuda sobre esos cien millones, es de aproximadamente del 3.0 por ciento. Esto significa que recuperamos millones de dólares en ganancias de capital, más dos millones adicionales en flujo de efectivo gracias a las bajas tasas de interés.

P: ¿De dónde vienen los 2 millones adicionales?

R: Los 2 millones en flujo de efectivo provienen de los ahorros, o sea, de la diferencia entre pagar 5 por ciento de interés sobre 100 millones de deuda, y luego 3 por ciento.

P: ¿Eso es a lo que Fuller llama Principio generalizado de efemerilización? ¿La capacidad de hacer más con menos?

R: Sí.

P: ¿Y esto es aplicable solamente a los bienes raíces?

R: No. Podemos encontrar ejemplos de efemerilización en todos lados. Creo que podría arriesgarme a decir que toda la gente adinerada ha aprovechado en algún momento, cierto tipo de apalancamiento para enriquecer. Un ejemplo de ello es cuando un músico graba un disco y luego vende millones de copias: eso es efemerilización. También cuando alguien desarrolla una aplicación y vende millones de descargas, puede decirse que está haciendo más con menos. La ventaja de los bienes raíces es que estos te brindan la fuerza de la deuda y los impuestos.

P: ¿Entonces cuando un asesor financiero me recomienda salir de deudas, en realidad me está quitando la oportunidad de apalancar?, ¿de efemerilizar?, ¿de hacer más con menos?

R: Sí. Y aunque sus intenciones son buenas, los asesores no te proveen educación financiera. La educación financiera debería mostrarte el otro lado de la moneda y enseñarte a usar la deuda para ser más rico, no más pobre.

LA LEY DE LA COMPENSACIÓN

P: ¿Pero qué pasará si cometo errores al manejar la deuda?

R: Primero tienes que tomar clases de inversión en bienes raíces y practicar, practicar, practicar. Eso fue lo que hice yo y, como me encanta practicar, lo hice innumerables veces antes de comprar de manera impulsiva y perder dinero.

En el mundo del dinero hay una ley conocida como la Ley de la compensación.

P: ¿Qué es la ley de la compensación?

R: Dicho de manera sencilla, significa que entre más aprendas (y entre más practiques y vayas enfrentando desafíos más grandes cada vez), más crecerán tu inteligencia y tu experiencia. Y naturalmente, también aumentará tu compensación.

Cuando Kim y yo estábamos aprendiendo a invertir, por ejemplo, ella tenía el plan de comprar dos casas pequeñas al año hasta tener veinte casas en diez años. Sin embargo, pudo comprar las veinte casas en menos de dieciocho meses. Actualmente tiene miles de propiedades y gana millones de dólares al año en flujo de efectivo. Claro, también tiene cientos de millones de dólares en deuda. Este es un ejemplo de la Ley de la compensación.

ADVERTENCIA

He asistido a varios seminarios de bienes raíces en donde el instructor les da a los asistentes la idea de que encontrar un inmueble adecuado es difícil, riesgoso y desgastante. Este tipo de instructores suelen decir al final de la clase: «En lugar de invertir su tiempo en buscar propiedades, cometer errores y frustrarse por los problemas con los inquilinos y las reparaciones, denme su dinero y yo les encontraré, financiaré, compraré y manejaré una propiedad».

Te sugiero que te mantengas alejado de este tipo de gente y de sus organizaciones porque no son maestros sino promotores. Son casi lo mismo que cualquier vendedor de fondos mutualistas, o sea, una persona que te invita a un seminario gratuito de planeación financiera y luego te dice que lo más astuto que puedes hacer es entregarle tu dinero.

P: ¿Está mal darle tu dinero a alguien más? ¿Por qué no debería dejar que ellos hagan todo el trabajo?

R: Esta es una excelente pregunta y tal vez la respuesta te sorprenda. Es muy sencillo: cuando le entregas tu dinero a alguien más, la Ley de la compensación deja de funcionar a tu favor.

Tal vez recuerdes que cuando analizamos el Cono del aprendizaje destaqué que los renglones más importantes —las formas más eficaces de aprender—, son las simulaciones y vivir la experiencia real. Si en verdad quieres alcanzar la libertad financiera, tienes que practicar y luego vivir la experiencia real. Pero debes hacerlo tú mismo.

P: Pero si de todas maneras consigo mi flujo de efectivo y las ventajas fiscales, ¿qué de malo hay en que alguien más haga la inversión por mí?

R: El problema es que los bienes raíces no tienen liquidez. Tener liquidez significa que puedes comprar o vender el activo rápidamente. Las acciones y los fondos mutualistas, por ejemplo, tienen muchísima liquidez porque los puedes comprar y vender en cuestión de segundos. Con los bienes raíces sucede lo contrario. Si cometes un error, tendrás que enfrentar un proceso largo, lento y costoso para deshacerte de una mala propiedad. Millones de propietarios de inmuebles y especuladores ya descubrieron la falta de liquidez de los bienes raíces.

Por todo lo anterior, si no estás dispuesto a practicar hasta el cansancio, te sugiero que no inviertas en bienes raíces. Recuerda que cuando un instructor te dice: «Yo puedo hacer la inversión por ti», de todas formas el responsable de los pagos hipotecarios, las dificultades con los inquilinos, los gastos de mantenimiento, el cuidado y los seguros, sigues siendo tú, no el instructor. Lo peor de todo es que no vas a aprender nada y la Ley de la compensación y el apalancamiento se volverán en tu contra.

Es necesario que aprendas a manejar la deuda porque la deuda es el dinero de nuestro tiempo. La deuda es la mayor fuerza del ámbito del dinero. Necesitas tomar clases y practicar para poder controlar este tipo de fuerzas.

Si no estás dispuesto a empezar poco a poco y a aprender a usar la deuda para invertir en bienes raíces, será mejor que ahorres dinero, vivas sin deudas e inviertas a largo plazo en fondos mutualistas. Al menos los ahorros y este tipo de fondos tienen liquidez.

LECCIÓN DE BUCKY FULLER

Bucky Fuller dijo: «No luches contra las fuerzas, úsalas a tu favor».

Al principio de este capítulo te mostré la gráfica de los presidentes de Estados Unidos y la deuda porque quería destacar que, si las cosas no cambian, la deuda terminará aniquilando a nuestro país, una nación que alguna vez fue la más rica del mundo. La deuda esclavizará a nuestros niños y a los hijos de sus hijos.

La educación tradicional le enseña a la gente a vivir libre de deudas, y aunque tal vez tú elijas seguir ese camino, debo advertirte que nuestros líderes están poniendo el futuro de nuestro mundo en deuda de todas maneras.

Si no quieres ser esclavo de la deuda del gobierno, combate el fuego con fuego. Aprende a usar las fuerzas de la deuda personal para contrarrestar la incompetencia de nuestros líderes.

LECCIÓN PARA TU SEGUNDA OPORTUNIDAD

Si planeas tener una vida libre de deuda, ¿qué otro tipo de apalancamiento vas a usar? ¿Cómo vas a efemerilizar tu vida? ¿Cómo planeas hacer más con menos?

El juego de mesa CASHFLOW es el único juego del mundo que te enseña a usar la deuda para volverte rico. Es una simulación en la que utilizas dinero de juguete.

Si no aprendes a usar algún tipo de apalancamiento, vas a trabajar toda tu vida y de todas formas terminarás siendo pobre.

Si quieres aprender a dominar el poder de la deuda, juega CASHFLOW y aprovecha todas las oportunidades que tengas para endeudarte en lugar de salir de deudas. Cuando participas en un juego puedes perder, pero de todas maneras aprenderás mucho.

La educación financiera es… La cara opuesta de la moneda.

La deuda mala hace que los pobres y la clase media empobrezcan cada vez más.

La deuda mala es deuda que tienes que pagar tú solo.

La deuda buena les ayuda a los ricos a tener más.

La deuda buena es deuda que alguien más paga por ti.

La educación financiera consiste en aprender a manejar el poder de la deuda porque… la deuda es el dinero de nuestro tiempo.