Chapitre 9

Actualité et perspectives : gestion et

prévention des risques systémiques

Selon Goodhart Huang [2000] « il est

inévitable de prêter à des institutions insolvables, puisque le

coût social du risque systémique […] est largement supérieur à

celui d’un renflouement ». Cette assertion, formulée

relativement à l’exercice du prêt en dernier ressort par les

Banques centrales nationales, se transpose aisément à celui du prêt

en dernier ressort international. Ainsi, selon Eichengreen Ruhl

[2000], faisant particulièrement référence aux crises des marchés

émergents de la deuxième moitié de la décennie 1990 et du début de

la décennie 2000, « les coûts du défaut et de la

restructuration sont si importants qu’il n’est pas cohérent

temporellement pour les Institutions Financières Internationales de

ne pas intervenir si les prêteurs privés refusent de prolonger les

échéances, de restructurer la dette, ou de prêter à

nouveau ».

Cet arbitrage en faveur de la stabilisation des

systèmes de financement, domestique comme international, fait

aujourd’hui, l’objet d’un quasi-consensus (8.3.3.). Ce n’était pas

le cas au début des années 2000 : ainsi, le « rapport

Meltzer » (Meltzer Alii [2000])

sur le fonctionnement des Institutions financières internationales,

commandé par le Congrès des États-Unis, et rédigé par une

commission composée de onze économistes de renommée mondiale,

conclut à l’unanimité de ses membres sur le souhait d’une

restriction du rôle du Fonds Monétaire International à fournir de

la liquidité à court terme, alors même que le contenu global du

rapport fait l’objet d’un vote contraire par trois membres de la

commission1. De

manière générale, ce texte, qui a fait l’objet d’une très large

diffusion, présente la particularité d’être le reflet d’une

conception du prêt international en dernier ressort comme strict

décalque du prêteur en dernier ressort à la Bagehot, c’est-à-dire réservé aux institutions

remplissant systématiquement un éventail de conditions

d’éligibilité, au premier rang desquelles l’exigence de

solvabilité.

Revenons brièvement sur la chronologie des

opérations internationales de renflouement d’urgence. La série

s’ouvre sur la crise mexicaine de 1994-1995, dont l’ampleur amène

la communauté internationale à prendre des décision

concrètes : après le programme multilatéral de refinancement

de la dette publique mis en œuvre en février/mars 1995, un

doublement des ressources mobilisables par le Fonds Monétaire

International en cas de nouvelles crises internationales a été

décidé au Sommet du G7 à Halifax (15-17 juin 1995,

cf. 7.2.2.), de même que le

renforcement de son dispositif de surveillance des

économies émergentes en l’invitant à porter « une attention

particulière aux pays susceptibles d’avoir une influence

importante sur l’économie mondiale » et à dispenser

« des conseils clairs et directs […] aux gouvernements qui

semblent éviter de prendre les mesures qui s’imposent ».

On connaît la suite, comme autant de

manifestations de l’intensification de la globalisation financière

face à laquelle les cadres étatiques et supranationaux de

régulation s’avéreront désarmés. En définitive, sur la longue

période, le « risque pays » concernant les économies

émergentes, qui inclut les risques de défaut relatifs aux

investissements de portefeuille et/ou aux prêts bancaires de même

que les risques d’expropriation concernant les IDE (i.e. contrôle des changes, législations sur le

rapatriement des bénéfices, etc.) s’est réduit, mais sa nature

s’est modifiée. La globalisation financière et ses corollaires, à

savoir la mutilation de la souveraineté des États de même que la

soumission de l’évolution économique, sociale et politique à la

contingence des intérêts particuliers, ont accru les risques de

marché, rendant les pays émergents plus sensibles aux aléas de la

conjoncture et aux comportements des opérateurs privés. Ces

risques, révélés par la crise mexicaine et « l’effet

tequila », caractérisent, également, les autres crises de

marchés émergents, et sont aujourd’hui à nouveau d’actualité,

notamment en ce qui concerne les pays en transition.

Or, le désaccord de fond qui sous-tend le débat

relatif à la gestion et à la prévention des risques systémiques n’a

pas été réellement tranché. Schématiquement, il y a « aléa moral », dès lors que l’action du

prêteur en dernier ressort précipite les processus contre lesquels

il tente de procurer une assurance collective. Autrement dit, dans

l’exemple d’une intervention de renflouement international, les

prêts du Fonds Monétaire International, en tant qu’assistance

financière disponible aux pays qui traversent des crises

financières, sont susceptibles d’entraîner un relâchement de la

discipline monétaire et budgétaire, voire d’inciter les

investisseurs internationaux à prendre davantage de risques

lorsqu’ils sont convaincus de n’en subir que partiellement les

conséquences2. Le

prêteur en dernier ressort doit alors définir la règle

d’intervention la mieux à même de diminuer cet aléa : par exemple, en exerçant son pouvoir de

renflouement de manière discrétionnaire, pour créer une

imprévisibilité sur l’éventualité de son intervention selon une

logique dite « d’ambiguïté constructive ». [Goodhart et

Huang, 2000] Cette problématique concerne aujourd’hui et de manière

urgente, outre les pays émergents dans le cadre de leurs échanges

de capitaux avec l’extérieur, absolument tous les pays dont les

systèmes de financement domestiques comportent une proportion

significative de finance directe.

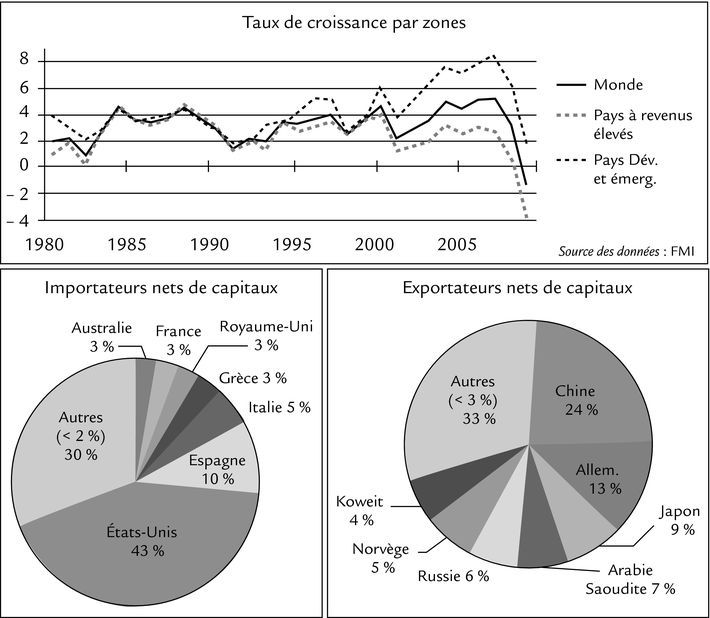

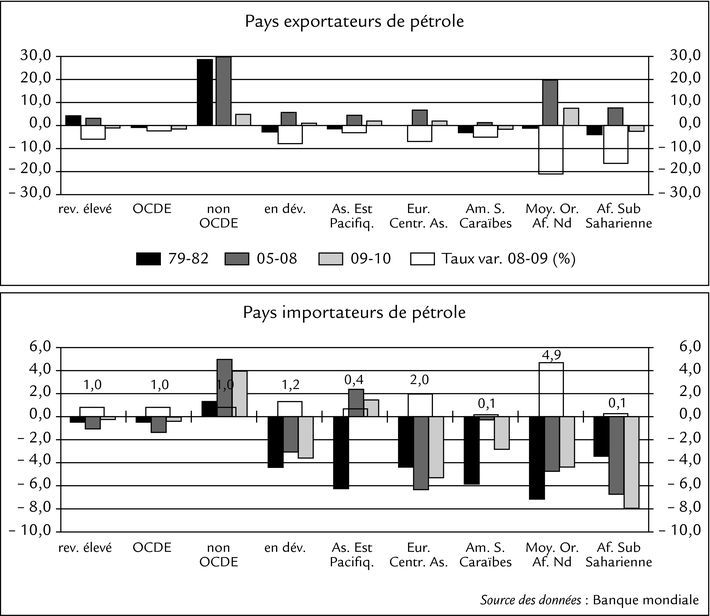

Encadré 62 : Croissance du PIB par zones,

1980-2009 (en haut) et flux nets de capitaux internationaux, 2008

(en bas)

La comparaison sur longue période des taux de

croissance des économies des pays en développement et émergents

avec ceux des pays à revenus élevés offre un éclairage intéressant

sur la géographie mondiale des flux de capitaux : ainsi, ces

taux de croissance, sensiblement différents jusqu’à la crise de la

dette de 1982, convergent ensuite jusqu’au début de la décennie

1990. La récurrence des crises des marchés émergents correspond à

une nouvelle – mais brève – période de concordance. Au

cours de la décennie 2000, l’écart se creuse jusqu’à 5 à

6 points de différentiel, ce qui conduit à considérer avec

prudence les observations faites sur la convergence récente des

soldes de balances de paiements courants, et les incidences

éventuelles de cette réduction de la surliquidité mondiale (à

propos du caractère mutuellement avantageux des déséquilibres de

balances de paiements courants pour les pays exportateurs et

importateurs de capitaux jusqu’en 2007-2008. [thèse de

« Bretton Woods II »], voir 8.2.2)

Finalement, à l’issue de quatre décennies de

globalisation financière, la gestion et la prévention des risques

comportant un enjeu global, c’est-à-dire des risques systémiques,

semblent prendre un tournant décisif. Outre la cohérence des

politiques économiques mises en œuvre en réponse à la crise de

2008-2009, précédemment évoquée (8.3.3.), les moyens dévolus aux

opérations de renflouement d’urgence sont finalement très largement

augmentés, notamment par le biais d’une innovation majeure :

le Fonds Monétaire International peut, désormais, émettre des

titres, qui seront souscrits par les acteurs publics (9.1.). Pour

ce qui concerne la prévention des crises, la problématique est plus

complexe du fait de la nécessité d’une harmonisation universelle

des règles et des normes. En outre, les limites souhaitables de

l’intervention publique ne sont pas forcément communément

partagées, y compris au sein d’un cercle restreint comme, par

exemple, le G20 (9.2.). Un bilan chiffré de l’avancée du processus

de globalisation financière montre pourtant que, malgré la très

récente tendance à la résorption des déséquilibres mondiaux de

balance des paiements courants (encadré 62_Ref240443765 ci-dessus_Ref240443768), dont la polarisation précède

habituellement les crises financières internationales majeures, la

complexité actuelle des systèmes de financement les rend

structurellement instables en l’absence de supervision, voire de

régulation globales (9.3.).

Problématique des opérations de renflouement

d’urgence

L’avènement de la globalisation, notamment

monétaire et financière, et le démantèlement des cadres étatiques

de régulation associé à la montée de la sphère financière

privée (le mark-to-market), qui devient

la principale source de financement des balances des paiements

(tant pour le financement des déficits que pour l’ajustement des

parités), remettent à l’ordre du jour les crises monétaires

et/ou financières (cf.

chap. 7 ; 8.2. ; 8.3.), de même que les crises

de dette, dites de seconde et troisième générations (cf. 7.1.1.). Dans ce contexte, de nouvelles

fonctions s’ajoutent à celles initialement contenues dans les

statuts des Institutions financières internationales,

particulièrement celle de prêteur en dernier ressort international

(PDRI) souvent exercée, de facto, avec

le Trésor américain, par le Fond Monétaire International lors des

crises financières et monétaires (la crise mexicaine de

1994-1995 ; la crise des monnaies asiatiques de 1997 ; la

crise russe de 1998, etc. ; cf.

7.2. et 7.3.). Ces crises sont, en effet, révélatrices de l’ampleur

des risques découlant de l’absence, d’une part, de réglementation

des activités internationales des banques et, d’autre part, d’un

PDRI capable d’enrayer les logiques de défiance contagieuse

génératrices de crises de système (à l’image de l’« effet

tequila », 7.2.2.), à la suite du défaut d’un débiteur

souverain “too big to fail” 3 et/ou d’attaques spéculatives, d’où la

nécessité de spécifier la nature de l’Institution financière

internationale à même d’assurer cette régulation, notamment

l’« art » du prêteur en dernier ressort.

À partir de la deuxième moitié de l’année 2008, la

propagation de la crise aux pays émergents et les difficultés

particulièrement graves auxquelles sont confrontés les PECO, les

contraignant à recourir massivement au Fonds Monétaire

International (entre septembre 2008 et mars 2009, huit pays en

transition ont conclu des accords avec lui pour des montants de

plusieurs milliards d’euros, la Roumanie ayant reçu l’aide la plus

massive avec 20 milliards d’euros prévus selon l’accord conclu

en mai 2009), montre d’ailleurs que cette problématique est

toujours d’actualité. Parmi les bénéficiaires récents des prêts

d’urgence du Fonds Monétaire International, il faut également citer

l’Islande (2,1 milliards de dollars en octobre 2008).

Sur le plan théorique, la problématique

contemporaine des opérations de renflouement d’urgence comporte

deux volets : d’une part, elle suppose de revenir au principe

historique de définition du prêt en dernier ressort dans un

contexte de distorsion des proportions relatives de la sphère

réelle et de la sphère financière (9.1.1.) ; d’autre part, il

s’avère que les institutions qui, de fait, coordonnent ces

renflouements, n’ont pas été conçues pour faire face à des crises

de finance globale (9.1.2.). En pratique, il est aujourd’hui

possible de dresser un premier bilan de ce mode de gestion des

crises dans le cas des « crises des marchés émergents ».

Au-delà des controverses sur les cas individuels, ce bilan présente

l’intérêt de conduire, au niveau global, à s’interroger sur les

critères de décision des organismes en charge de la stabilité des

systèmes de financement quand l’urgence ne permet pas de mettre en

œuvre la « règle » habituelle d’intervention

(9.1.3.).

Le principe d’optimalité du

renflouement : mises en perspectives historique et

théorique

Les débats contemporains relatifs à la gestion et

à la prévention des crises financières réactualisent l’analyse de

Thornton [1802 ; 1803] centrée sur les moyens de limiter

l’instabilité bancaire et le risque de système par les deux

attributs qu’il assigne à la Banque centrale : assurer la

stabilité de la monnaie et exercer le prêt en dernier ressort

(PDR). Cette analyse s’inscrit à l’avant-garde des recherches sur

les fragilités financières, de Juglar à Wicksell, Keynes puis

Minsky et Kindleberger. Ainsi Thornton démontre précisément le

mécanisme d’instabilité endogène de la finance domestique,

particulièrement d’actualité. Il décrit le processus de

sous-évaluation des risques lié à l’illusion de sécurité provoquée

par l’appréciation du prix des actifs réels (comme l’immobilier,

soubassement des subprimes), eux-mêmes

financés par les crédits.

Il souligne également la surexposition des banques

aux risques de crédit qu’amplifie l’asymétrie d’information du

marché du crédit à cause des effets

fictifs (i.e. les actuels

« actifs toxiques ») [1802, 253 ; 1803, 232-3]. Face

à ces crises d’overbanking

(encadré 63EF _Ref240210358 \h

ci-dessous), la Banque centrale doit éviter les deux écueils d’une

trop forte émission, qui déprécierait le papier, et d’une restriction excessive de la

circulation (credit crunch), qui

aggraverait la détresse commerciale.

Entre ces deux extrêmes, elle doit adopter un pilotage au cas par

cas de l’offre de monnaie, garant d’une plus grande confiance et

d’une stabilité accrue du système bancaire, afin de fixer les

anticipations (i.e. les actuelles

« politiques non conventionnelles ») [1802, 259 ;

1803, 240-1]. Malgré ces interventions, la crise bancaire peut se

transformer en crise de liquidité, lorsque la défiance contagieuse

s’empare des opérateurs à la recherche désormais d’actifs liquides

assortis d’une bonne signature.

Encadré 63 : Le mécanisme d’emballement

du crédit (overbanking) selon Henry

Thornton [1802 ; 1803] ([Cartapanis Gilles, 2003])

La conception de la monnaie de Thornton est

marquée par la nécessité d’assurer la régulation du système

financier et de crédit, grâce à un niveau suffisant de liquidité.

Ceci le conduit à insister sur l’état de confiance vs défiance qui conditionne le degré de préférence

pour la liquidité des agents et la vitesse de circulation des

instruments de crédit, donc le risque de liquidité [1802, 96-7,

99-100 ; 1803, 34, 38-9]. La valeur du papier crédit reflète

alors le degré de confiance que les agents lui confèrent, qui varie

selon les périodes. Plus précisément, face à une encaisse de

transaction a priori incompressible,

l’encaisse de spéculation dépend du taux d’intérêt (i) et de cet état de confiance. En conséquence, en

période de croissance et de prospérité économiques, la préférence

pour la liquidité diminue ; en période de récession, elle

augmente fortement et devient insensible au coût d’opportunité de

sa détention, donc à (i).

Ce rôle prépondérant joué par (i) permet donc à Thornton d’établir le principe de

l’élasticité de la demande de fonds prêtables et d’asseoir son

analyse des crises bancaires fondées sur l’emballement du crédit

(overbanking) : lors des phases de

confiance, l’incitation à emprunter est forte lorsque (i) espéré est plus élevé que (i) auquel les opérateurs empruntent [1802,

253-4 ; 1803, 234]. Ainsi, lors d’une période

d’« euphorie des affaires », pour reprendre Juglar, la

demande de prêts peut s’avérer insatiable et déclencher une

dynamique cumulative, auto-entretenue par les anticipations de

hausse des prix et de surprofit en réponse à la dépréciation

attendue de la monnaie qui diminue (i)

réel [1802, 255-6 ; 1803, 236-7]. Plus généralement, l’analyse

de Thornton relative à l’overbanking

est centrée sur les excès et les imprudences des banques quant à

l’octroi des crédits, et des agents quant à la demande de crédit,

commis dans l’euphorie d’une confiance sans réserve dans l’avenir,

génératrice de comportements oublieux des crises passées

(disaster myopia).

L’analyse de ces comportements de fuite vers la

sécurité lors des phases de méfiance conduit Thornton à avancer

deux idées forces particulièrement d’actualité : 1) les

banques retrouvent lors de ces phases leur rôle de market maker, autrement dit l’intermédiation

bancaire contribue fortement à l’efficience du marché des fonds

prêtables ; 2) le rétablissement de la régularité des

paiements et de la confiance nécessite une Banque centrale dotée

d’une rationalité publique via sa

fonction de prêteur en dernier ressort (PDR), ou prêteur ultime.

Enfin, ces crises peuvent déboucher sur des contagions de faillites bancaires qui résultent du

basculement des comportements (ou des anticipations) des déposants,

porteuses d’un risque de système [1802, 187 ; 1803, 158]. Dans

ces contextes de crise, l’action du PDR agit comme une assurance de la continuité des paiements en réponse

à des causes internes de crise (internal

drain, i.e. chute de la

confiance et thésaurisation) ou à des causes externes (suspension

de convertibilité, external drain,

changes défavorables et exportations d’or), assurance qui comporte

un risque d’aléa moral [1802, 181, 187-8, 253 ; 1803, 149-50,

159, 233] pouvant se traduire par une montée des spéculations

hasardeuses (adventurous

speculation).

De même, la crise de 2008-2009 nous permet un

nouveau « retour réflexif à Keynes » à propos de

l’« irrationalité » et de l’injustice qui président à

cette nature, dont l’endémisme renvoie à « l’aveuglement au

désastre » (“disaster myopia”),

particulièrement manifeste durant les phases d’euphorie

caractérisées par une confiance sans réserve, génératrices de

comportements oublieux des crises passées et animés d’anticipations

mimétiques et de comportements grégaires, fondement des crises

comme moment d’un cycle, donc récurrentes et consubstantielles au

système capitaliste de même que, plus généralement, à toute société

humaine. En effet, dans ce contexte où les individus présents sont

hétérogènes, acteurs de situations de confrontation (et

d’agrégation) d’opinions différenciées et concurrentes en

« période tranquille », et dont les comportements

procèdent d’une rationalité limitée, nourrie d’informations

asymétriques et incomplètes, une « période de crise »,

caractérisée par l’absence de repères crédibles, appelle à une

grégarisation des comportements.

Les institutions de Bretton Woods face aux crises de finance

globale

L’analyse de Thornton et celle de Keynes

présentent finalement des similarités frappantes dans la

description des épisodes de crise avec les modes de fonctionnement

actuels des systèmes de financement de l’économie. Toutefois, ces

analyses sont cantonnées aux systèmes de financement domestiques,

en l’absence de risque systémique global. De même, les institutions

de Bretton Woods et en particulier le

Fonds Monétaire International, sont dotées de statuts rédigés avant

l’essor du processus de globalisation financière et des risques qui

s’y rapportent. En conséquence, les interventions d’urgence en cas

de déstabilisation majeure des marchés de capitaux internationaux

(soit l’exercice du prêt international en dernier ressort [PDRI])

exigent une véritable redéfinition des règles d’accès aux finance

ments multilatéraux (encadré 64_Ref240339935 ci-dessous_Ref240339941), notamment pour limiter les effets,

inévitables, d’aléa moral. En effet, dès lors qu’un PDRI procure

une assurance collective contre le risque systémique, susceptible

d’être anticipée, son intervention a pour conséquence d’encourager

des comportements qui rendent la concrétisation de ce risque plus

probable.

L’imperfection des marchés de capitaux, autrement

dit la présence d’une information incomplète et asymétrique entre

les prêteurs et les emprunteurs jointe à l’aversion pour le risque

et la solvabilité limitée, rend, généralement, impossible

l’obtention de résultats optimaux. Si les emprunteurs, privés et

publics, sont partiellement assurés contre les risques

(i.e. les banques centrales savent que

le Fonds Monétaire International exercera, sans doute, sa fonction

de prêteur de facto en dernier ressort,

idem pour les banques domestiques de

second rang vis-à-vis du renflouement par la Banque centrale

nationale et, incidemment, pour les investisseurs privés comme

c’est, généralement, le cas), ils sont incités à tirer davantage

parti de l’incomplétude et de l’asymétrie informationnelles (la

situation réelle du pays, l’état des finances publiques, le degré

d’avancement des réformes, et, durant la crise déclenchée en 2007,

la qualité des bilans, la réputation et la crédibilité des

emprunteurs, la qualité des projets, etc.) en prenant des risques

excessifs quant à l’octroi de prêts et/ou aux choix de portefeuille

pour les banques commerciales, quant à l’orientation de la

politique économique pour les autorités publiques.

Parallèlement, l’existence même d’un PDRI recèle

une ambiguïté consubstantielle puisque son action est,

simultanément, une violation du fonctionnement des marchés et une

des conditions à leur pérennité. Cette ambivalence continue

d’alimenter un débat, dont l’origine remonte à F. Baring

[1797] et dont les références majeures sont les œuvres de

H. Thornton [1802, 1803] (cf.

supra) et de W. Bagehot [1873]. Toutefois, ces analyses

font référence au refinancement d’institutions bancaires au sein

d’un système de financement domestique et non à l’échelle

supranationale d’une Institution multilatérale. La transposition de

ce schéma à l’échelle internationale [Meltzer, 2000] renvoie à des

interrogations complémentaires, comme l’unicité vs multiplicité des instances publiques de prêt en

dernier ressort [Kindleberger, 1978, 172-3] ; le degré

d’articulation entre réglementation prudentielle, supervision

bancaire, système de notations et l’intervention du prêteur en

dernier ressort [Goodhart, 1988, 8 ; 63] ; ou encore le

niveau d’imprévisibilité sur l’éventualité et les modalités

d’intervention du PDRI, spécifiant les contours d’une

« ambiguïté constructive » attachée à sa fonction de

régulation du Système monétaire et financier international.

[Goodhart Huang, 2000]

En référence à ce « cahier des charges »

le Fonds Monétaire International dispose, en théorie, de nombreux

atouts pour remplir la fonction de PDRI. D’abord, sous sa forme

originelle d’une assistance mutuelle entre États, dans un cadre

multilatéral, le FMI possède d’ores et déjà les germes d’une

légitimation politique internationale du prêt en dernier ressort en

tant qu’acte de souveraineté monétaire respectant les souverainetés

nationales. C’est, en outre, la seule institution dotée

sui generis d’une vision

macro-économique des interdépendances internationales du point de

vue de leur cohérence globale. Ensuite, le Fonds Monétaire

International dispose d’un attribut de souveraineté monétaire

internationale via les DTS, dont

l’originalité est d’être crées ex

nihilo, c’est-à-dire sans couverture par un autre actif

(i.e. un dépôt en monnaie nationale ou

des réserves déposées au Fonds, Encadré 64_Ref240340507 ci-dessous_Ref240340510). Partant, ils confèrent au Fonds

Monétaire International un pouvoir « inconditionnel » de

création monétaire, donc une offre globale de liquidités

internationales quasi illimitées, indispensables à l’action de

renflouement dévolue au prêteur en dernier ressort.

Encadré 64 : L’intervention du Fonds

Monétaire International : mise en perspective théorique

Selon Aglietta Moatti [2000], quatre modèles,

éventuellement simultanément vérifiés, peuvent rendre compte de

l’action du Fonds Monétaire International depuis sa création. Ces

modèles sont synthétisés dans le tableau ci-dessous :

1. Accords généraux d’emprunt.

2. Facilité d’ajustement structurel, Facilité d’ajustement structurel renforcée, Facilité de transformation systémique.

3. Nouveaux accords d’emprunt.

4. Facilité de réserve supplémentaire, Lignes de crédit contingentes.

* Modèles d’assurance.

** Principe de souveraineté monétaire internationale. Ces deux types de modèles sont exclusifs l’un de l’autre.

2. Facilité d’ajustement structurel, Facilité d’ajustement structurel renforcée, Facilité de transformation systémique.

3. Nouveaux accords d’emprunt.

4. Facilité de réserve supplémentaire, Lignes de crédit contingentes.

* Modèles d’assurance.

** Principe de souveraineté monétaire internationale. Ces deux types de modèles sont exclusifs l’un de l’autre.

Encadré 65 : Principe de fonctionnement

des DTS

Avec la création des Droits de Tirage Spéciaux

(DTS), approuvée lors de la Réunion annuelle des Gouverneurs du FMI

à Rio de Janeiro (29 septembre 1967) et entrée en vigueur sous

la forme d’un amendement aux statuts du Fonds Monétaire

International le 28 juillet 1969, l’ambition du Fonds

Monétaire International et des autorités américaines était d’ériger

cette monnaie (définie, à l’origine, par un poids d’or égal à celui

du dollar, soit 35 DTS pour une once d’or fin, puis depuis

1991 [révision au 1er janvier

1996], par un panier de monnaies composé de 39 % de dollar,

21 % de deutsche mark, 18 % de yen, et 11 % de franc

français et de livre sterling, et qui, avec l’avènement de l’euro,

est désormais composé, depuis le 1er janvier 2001, de 45 % de dollar, de

29 % d’euro, de 15 % de yen et de 11 % de livre

sterling) en actif de réserve international émis par le Fonds

Monétaire International afin de déconnecter, en développant son

utilisation, la croissance de la liquidité mondiale des pressions

exercées sur la balance des paiements américaine.

Dans les faits, le DTS n’est resté qu’une simple

unité de compte utile pour comptabiliser les opérations du Fonds et

établir le taux central d’une monnaie, avec une émission

confidentielle (de 1969 à 1981, le Fonds Monétaire International a

émis 21,4 milliards de DTS, soit 5 % des réserves

publiques totales de la période, exception faite de l’or).

Aujourd’hui (2009), dans le contexte de la Grande crise où les

marchés financiers, notamment interbancaires, sont restés, en dépit

de l’injection massive de liquidités, longtemps inopérants, les DTS

redeviennent utiles. Ainsi, le Fonds Monétaire International a-t-il

annoncé (13 août 2009) une distribution de 283 milliards

de dollars (près de 200 milliards d’euros) de DTS à ses

186 membres, ce qui offrira aux États des liquidités

protectrices en cas de crise de change ou de risque de défaut. Ces

distributions sous la forme d’allocations « générales »

(250 milliards de dollars) et « spéciales »

(33 milliards) permettront aux pays qui ont adhéré au Fonds

Monétaire International après 1981, date de la dernière allocation,

de recevoir pour la première fois des DTS. Ce sont

100 milliards de dollars qui iront aux pays en développement,

dont 18 milliards aux États les plus pauvres. À l’issue de ces

deux allocations, la valeur des DTS détenus par l’ensemble des

membres du Fonds Monétaire International sera presque décuplée pour

atteindre 204 milliards de DTS, soit environ

316 milliards de dollars.

Enfin, le Fonds Monétaire International dispose

d’instruments, comme les Facilités de réserve supplémentaire

(Supplement Reserve Facility, SRF) et

les Lignes de crédit contingentes (Contingent

Credit Lines, CCL), adaptés à l’endiguement des effets de

contagion des crises (encadré 64_Ref240339935 p. 318REF

_Ref240340844). Le Fonds Monétaire International possède

donc théoriquement les qualités pour s’affirmer comme le pilier

central de la nouvelle architecture financière internationale.

Toutefois, il ne pourra devenir l’institution supranationale

susceptible d’assurer la gouvernance politique des système

monétaires et financiers internationaux qu’à l’issue d’une réforme

touchant ses statuts, ses moyens d’action et ses missions, pour les

mettre en adéquation véritable avec les dysfonctionnements

structurels de marchés de capitaux globalisés et dont la dynamique

est surdéterminante de celle de la croissance mondiale.

Les opérations de renflouement récentes :

un bilan controversé

Schématiquement, l’intervention du Fonds Monétaire

International en tant que PDRI a lieu sur deux « plages »

de crises : la première plage correspond aux crises des

marchés émergents de la deuxième moitié de la décennie 1990 et du

début de la décennie 2000 ; la seconde correspond aux crises

des PECO, comme conséquences de la dégradation générale de la

situation d’ensemble de l’économie mondiale, à partir de 2008-2009.

Par conséquent, il est possible, avec le recul, de tirer un bilan

de la première série d’interventions de renflouement, à partir d’un

retour sur les modes de gestion respectifs des crises russe de 1998

et argentine de 2001-2002, qui constituent des cas polaires, au

sens où la première a profondément et durablement déstabilisé les

marchés de capitaux internationaux, alors que la seconde n’a eu que

des effets éminemment provisoires (encadré 66_Ref240353899 ci-dessous_Ref240353902).

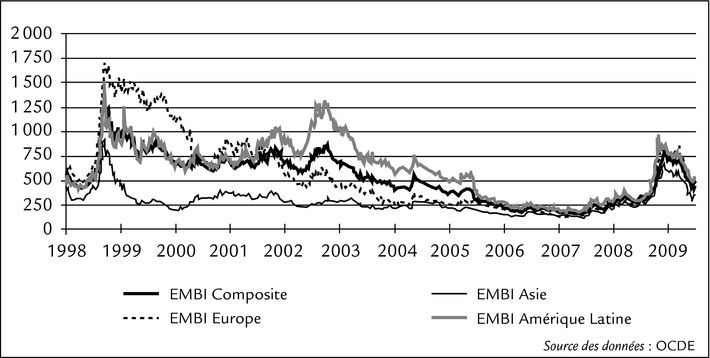

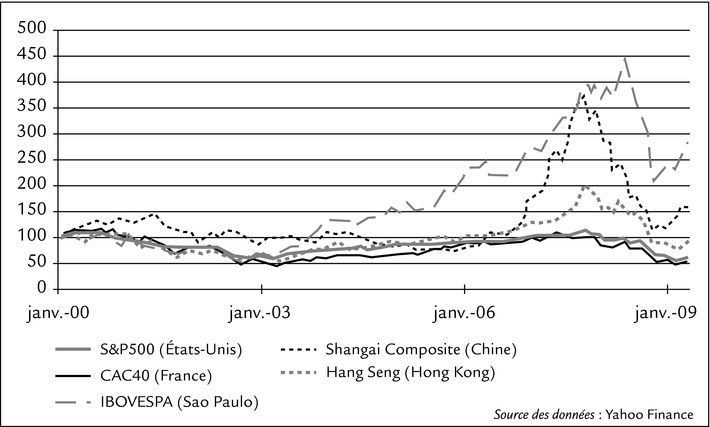

Encadré 66 : Spreads des obligations

« marchés émergents » : effets des crises russe

(1998) et argentine (2001-2002)

Le graphe ci-dessus représente l’indice EMBI

(“Emerging Markets Bonds Index”) de

l’Argentine (courbe supérieure, « Argentina »), comparé

avec celui des marchés émergents dans leur ensemble (courbe

inférieure, « global »). Cet indice, élaboré et diffusé

par le groupe bancaire JP Morgan et largement utilisé pour

l’analyse des conditions de financement des pays en développement

et émergents, est calculé à partir du rendement de l’ensemble des

titres de dette négociables à revenus fixes émis en monnaie

étrangère au pays (c’est à dire en dollars). Plus précisément, le

graphique représente le spread,

c’est-à-dire l’écart, par rapport au rendement des marchés

obligataires des États-Unis. Naturellement, plus la situation d’un

pays, ou des marchés émergents dans leur ensemble, est jugée

risquée, et plus le spread s’élève. Les

périodes de crises correspondent donc aux pics sur le graphique, et

les périodes sans incidents aux cas où la courbe ne varie que

faiblement (voir également graphique 47

p. 324REF _Ref240354741).

Par ailleurs, pour savoir si les difficultés

financières d’un pays présentent ou non un risque de crise

systémique, il suffit d’analyser l’effet de ces difficultés sur le

spread global. Si celui-ci s’élève

notablement, comme dans le cas de la crise russe, cela signifie que

tous les emprunteurs voient leurs conditions de financement se

durcir. L’alourdissement de la charge de leur dette peut alors,

dans la logique d’une crise de deuxième génération (« du bas

vers le haut de la balance »), déclencher un défaut de

paiement. Chaque nouveau défaut entraîne, alors, une augmentation

supplémentaire des spreads et une

nouvelle vague de défauts. Au contraire, si les difficultés

financières d’un pays n’ont pas d’effet notable sur le spread global, comme dans le cas de la crise

argentine, cela signifie qu’elles ne sont pas potentiellement

génératrices d’un risque de système.

Plus précisément, du point de vue du Fonds

Monétaire International, dont l’objet principal est la préservation

de la stabilité de ces marchés, le principe général d’intervention

répond à une double logique :

- Soit

l’épisode de crise est potentiellement déclencheur d’un risque de

système, dont il faut empêcher la réalisation en pratiquant un

renflouement d’urgence même si les négociations relatives aux

conditionnalités (schéma 3_Ref239057610 p. 178REF

_Ref239057615) font apparaître, dans l’immédiat, des points

de désaccords. Dans ce cas, le pays en question est dit

“too big to fail”

(note 3REF _Ref240344927

p. 314REF

_Ref240344931) : ce qui

signifie, littéralement, que l’importance qu’il présente aux yeux

des investisseurs internationaux est trop grande pour qu’on puisse

le laisser en situation de défaut sans intervenir. Le Fonds

Monétaire International agit alors en tant que prêteur

obligé.

- Soit

l’épisode de crise n’est pas potentiellement déclencheur d’un tel

risque. Son défaut, dans ce cas, reste évidemment préjudiciable au

bon fonctionnement des échanges mondiaux, mais l’intervention ne

présente pas de caractère d’urgence, et ne se justifie alors que

dans le cadre d’une parfaite convergence de vues avec le

gouvernement à propos des mesures de politiques économiques à

mettre en œuvre.

En pratique, la gestion des crises mexicaine puis

asiatique, qui peuvent être identifiées à la première

configuration, conforte le Fonds Monétaire International dans sa

nouvelle fonction de « pompier-volant » [Bassoni Beitone,

1994, 149], et souligne la nécessité de futures coopérations

monétaires « régionales ». En revanche, la crise russe

réactive le débat sur les missions confiées au Fonds Monétaire

International et, plus généralement, celles d’un prêteur en dernier

ressort international afin que la présence d’un

« pompier » n’incite pas les opérateurs à jouer avec le

feu, donc à devenir des pyromanes.

Les relations entre la Russie et le Fonds

Monétaire International à la fin des années 1990 sont

particulièrement illustratives du cas d’un pays “too big to fail”. La séquence est typiquement la

suivante : le Parlement refuse de voter les mesures de

conditionnalité, à la suite de quoi le FMI passe outre et débloque

les financements prévus, arguant d’éléments justifiant ces

transferts. Le prêt historique de juillet 1998 (22,6 milliards

de dollars, dont 4,8 versés immédiatement) est ainsi accordé malgré

le refus de la Douma d’entériner le plan d’austérité annoncé en mai

par le gouvernement4. La

crise se déclenche le 26 août 1998. Certes, en septembre, du

fait d’un désaccord avec le Premier ministre E. Primakov, le

Fonds Monétaire International suspend son aide, mais il la reprend

en avril 1999. Les conséquences de la crise de l’été 1998 sur le

système financier international ont incontestablement été limitées

par l’utilisation des fonds versés par le Fonds. En effet, c’est le

prêt de juillet 1998 qui a été utilisé pour défendre le rouble

(officiellement) et permettre à une douzaine de banques russes et

étrangères de sortir du marché des bons du Trésor (selon

I. Skouratov, ancien procureur général de Russie). ([Buchs,

1999])

Encadré 67 : La crise russe de

1998 : un épisode définitivement clos ?

Il faut noter que l’impôt sur le revenu

représentait, au cours de la seconde moitié des années 1990, moins

de 5 % de l’ensemble des recettes fiscales de l’État russe, ce

qui explique en partie la crise de 1998. Les difficultés de

financement des dépenses publiques ont, en effet, conduit à

réaliser des émissions de Bons du Trésor à des taux de plus en plus

élevés. Dans ce contexte, la mise en œuvre, à partir du début des

années 2000, d’une réforme fiscale (incluant notamment l’allègement

et la simplification de l’impôt sur le revenu avec fixation d’un

taux unique de 13 % ; la baisse du taux de la TVA ;

et la réduction du taux des impôts sur les sociétés de 35 % à

24 %) a permis d’élargir la base imposable tout en réduisant

progressivement l’économie informelle. Sur le plan symbolique,

cette révision du système fiscal russe, qui constitue la principale

réforme engagée sous les mandats présidentiels de V. Poutine,

marque la fin d’une opposition systématique exercée par la

Douma sur toute proposition concernant

ce sujet.

Par ailleurs, au cours des années 2000, la Russie

connaît un essor économique facilité par la remontée des cours du

gaz et du pétrole, qui permet un désendettement général et de

grande ampleur de l’État russe (dette publique ramenée à 13 %

du PIB fin 2007 et 8 % fin 2008 contre 120 % en 1998) et

la constitution de réserves de change importantes

(473 milliards de dollars fin 2007 et 438 milliards fin

2008 contre 12 milliards de dollars en 1999). L’épisode de

1998 semble donc clos – toutefois, la diversification de

l’économie russe (les hydrocarbures représentent environ 20 %

du PIB et 80 % des exportations russes, et les taxes qui s’y

rapportent représentent 40 % du total de la collecte fiscale)

reste insuffisante pour la mettre définitivement à l’abri de

fluctuations de grande ampleur des cours des matières

premières.

Le scénario du prêt obligé réalisé par le Fonds

Monétaire International se reproduit en juin 1999, lorsque la Douma

rejette la hausse de la fiscalité sur l’essence exigée pour

débloquer un prêt de 4,5 milliards de dollars : la

première tranche est pourtant décaissée en juillet 1999.

L’élaboration du budget 2001 offre un autre exemple des rapports de

force caractéristiques des relations entre le Fonds Monétaire

International et le gouvernement russe, lors des difficultés

rencontrées à la fin des années 1990 et au début des années 2000.

Ce budget est, en effet, élaboré sans tenir compte des dépenses

correspondant au service de la dette au Club de Paris, les

autorités russes anticipant une restructuration. Malgré la bonne

tenue de son économie durant l’année 2000 (l’exercice 2000 s’étant

achevé avec un excédent budgétaire d’environ 3,7 milliards de

dollars), la Russie annonce, en janvier 2001, qu’elle ne

remboursera pas 1,5 milliard de dollars dû au premier

semestre, et demande l’ouverture de négociations sur un nouveau

rééchelonnement. Or tout accord de rééchelonnement avec le Club de

Paris est suspendu à la conclusion d’un accord avec le Fonds

Monétaire International – pour cette raison, le refus

d’inscrire au budget les échéances correspondant au service de la

dette au Club de Paris est alors interprété comme un moyen de faire

pression sur le FMI.

Par la suite, au cours des années 2000, l’essor de

l’économie russe rend le recours aux financements multilatéraux

hors de propos (encadré 67 ci-dessus). Il reste cependant que

la crise de 1998 est le cas d’école d’un renflouement d’urgence que

l’on pourrait pratiquement qualifier d’inévitable. Deux exemples

illustrent la configuration inverse, en référence aux risques de

propagation non matérialisés. Il s’agit de la crise équatorienne de

2000 et de la crise argentine de 2001-2002, potentiellement

déstabilisatrices pour les raisons suivantes :

- L’Équateur a

été le premier emprunteur souverain à se retrouver en situation de

défaut potentiel sur des « obligations Brady », issues de

la conversion des prêts bancaires contractés au cours des années

1970, selon le principe d’une réduction du montant de la dette en

rapport avec la capacité de remboursement du pays. Ayant été

l’élément clé de résolution de la crise, il semblait important

qu’elles restent parfaitement sûres aux yeux des investisseurs

internationaux.

- L’Argentine

figure parmi les premiers débiteurs euro-obligataires

mondiaux.

Malgré ces particularités, dans le cas de

l’Équateur, le signal défavorable que constituait un premier défaut

survenu sur des « obligations Brady » n’a pas constitué

un argument suffisant, compte tenu des faibles volumes mis en jeu,

pour inciter le Fonds Monétaire International à intervenir. Le cas

de l’Argentine est plus complexe : la logique d’intervention

du Fonds s’est infléchie au fur et à mesure de la déconnexion

croissante entre la prime de risque de la dette argentine

(spread “Argentina”,

encadré 66EF _Ref240353899

p. 320REF _Ref240353902) et celle

des autres marchés financiers émergents (spread “global”, idem). Sur la représentation

graphique, cette déconnexion apparaît clairement, par comparaison

avec la crise russe de 1997-1998 : celle-ci entraîne, sur une

durée d’une année environ, un doublement du spread global (avec deux pics cor respondant à un

triplement de la valeur initiale). Au contraire, dans le cas de

l’Argentine, on observe seulement deux paliers d’élévation beaucoup

moins marqués (+ 30 % environ) du spread global. À l’issue de la première année,

celui-ci décroît régulièrement, alors que la situation de

l’Argentine ne revient à la normale qu’à la fin de l’année 2004

(voir également graphique 47_Ref240354681 ci-dessousREF

_Ref240354683). Cette déconnexion illustre l’absence de

risque de système associé au défaut argentin de 2001-2002. Dans ces

conditions, le Fonds Monétaire International a interrompu, en

décembre 2001, ses versements, à la suite d’un désaccord avec le

gouvernement argentin sur le contenu des réformes économiques à

mettre en œuvre.

Par ailleurs, le cas de l’Argentine suggère que le

risque systémique peut présenter des traits circonstanciels :

dans le cas de la crise de 2001-2002, par exemple, la

multiplication des difficultés concernant les pays émergents depuis

le milieu des années 1990 avait, semble-t-il, généré un

« effet d’apprentissage » de la part des investisseurs

internationaux, qui n’ont pas sensiblement modifié leur attitude à

l’égard de ces pays dans leur ensemble à la suite des difficultés

rencontrées par l’un d’entre eux.

Graphique 47 : Primes de risque sur les

obligations des pays émergents

Outre la controverse relative aux interventions

d’urgence en dehors des conditionnalités usuelles, se pose le

problème des volumes financiers mobilisés par ces renflouements,

particulièrement lorsque les épisodes de défauts se font rapidement

suite (graphique 47_Ref240354681

ci-dessus_Ref240356151). Avant même le

déclenchement de la crise de 2008-2009, le Fonds Monétaire

International n’était d’ailleurs pas en mesure d’enrayer seul les

crises systémiques, donc de garantir structurellement la stabilité

du système monétaire et financier international. En effet, ces

crises se traduisent par des sorties de capitaux atteignant des

montants considérables. Lors de la crise des monnaies asiatiques

(1997), les sorties nettes de capitaux provenant des cinq pays les

plus touchés (i.e. la Thaïlande, la

Malaisie, l’Indonésie, les Philippines et la Corée du Sud)

dépassent ainsi, en quelques mois, 100 milliards de dollars,

soit environ 10 % de leurs PIB agrégés.

Dès lors, les systèmes bancaires nationaux, donc

les économies elles-mêmes, sont explicitement menacés

d’effondrement à défaut d’un refinancement extérieur massif et

d’une extrême rapidité. À cette fin, les moyens du Fonds Monétaire

International se sont progressivement accrus (relèvement des

quotes-parts, émission de DTS, Accords Généraux d’Emprunts), et les

possibilités d’assistance aux États en difficulté élargies. Mais

ils restent notoirement insuffisants au regard de l’ampleur des

déséquilibres induits, dans un contexte de globalisation

financière, d’une mobilité quasi

parfaite des capitaux. Ainsi, durant la crise mexicaine

(1994-1995), 48 milliards de dollars sont mobilisés, soit

davantage que l’encours total des crédits du Fonds Monétaire

International à l’ensemble des pays en développement fin

1994.

Ce n’est pas le Fonds Monétaire International,

incapable de réunir ces fonds, mais le Trésor américain qui

organise le sauvetage, n’hésitant pas, dans ce

cas précis, en raison du caractère régional de cette

crise5, à

mobiliser 20 des 25 milliards de dollars de son fonds de

stabilisation des changes, à solliciter auprès du FED

6 milliards de crédits à court terme, et à intervenir auprès

de la BRI afin que 10 milliards de dollars de crédits soient

débloqués. Ce plan s’inscrivait, ainsi, dans une longue tradition

de régulation informelle du système

monétaire et financier international caractérisée, durant les

années 1980 et 1990, par le montage de nombreux prêts-relais au

profit des pays en développement, en attendant l’ouverture de

facilités de crédit par le Fonds Monétaire International.

La construction d’un nouveau Fonds Monétaire

International, jouant pleinement son rôle de prêteur en dernier

ressort dans le cadre d’une régulation formelle au sein d’un nouvel ordre financier

international redonnant au Politique la souveraineté cédée à

l’Économique et aux tenants du marché, exige de nouveaux moyens,

quantitatifs et qualitatifs, indispensables à sa légitimité

supranationale, de même qu’à son efficacité. [Gilles, 2002] Sur le

plan quantitatif, les capacités d’intervention d’un nouveau Fonds

Monétaire International doivent être étendues dans le sens, par

exemple, du développement des Nouveaux Accords d’Emprunt créés en

1995, jusqu’à présent plafonnés à 34 milliards de DTS, afin de

compléter les ressources ordinaires tirées des quotes-parts.

Encadré 68 : Premier emprunt obligataire

émis par le Fonds Monétaire International : les ministres des

finances du G20 souscrivent massivement

Lors du G20 (voir note 6REF _Ref240509440 p. 332REF _Ref240509451) de Londres (5 et

6 septembre 2009), les ministres des Finances ont annoncé

leurs intentions de souscrire massivement à la première émission,

par le Fonds Monétaire International, d’obligations émises et

libellées en DTS, pour élargir ses possibilités de prêts aux pays

les plus touchés par la crise. L’Union européenne a décidé de

relever de 75 à 125 milliards d’euros (environ

175 milliards de dollars) sa contribution supplémentaire.

L’Inde s’engage à souscrire à hauteur de 10 milliards de

dollars ; la Russie et le Brésil s’apprêtent eux aussi à

participer pour des montants similaires. La Chine avait annoncé,

dès le mois de juin, qu’elle contribuerait pour 50 milliards.

En revanche, aucun accord n’a été trouvé sur la réforme de

l’organisation elle-même. Les Européens totalisent actuellement un

peu plus du tiers du capital et des droits de vote, sensiblement

plus que le poids de leurs économies dans le PIB mondial. De leur

côté, depuis 1944, les États-Unis, dont la quote-part s’élève à un

peu plus de 16 %, détiennent un droit de veto suffisant à

bloquer les votes requérant une majorité qualifiée de

85 %.

Parallèlement, le Fonds Monétaire International

doit acquérir une des propriétés des Banques centrales, à savoir la

capacité de créer des réserves, en émettant des lignes de crédit

libellées en DTS destinées aux Banques centrales nationales. De

même, les instruments comme la Facilité de réserve supplémentaire

et la Ligne de crédit contingente, qui constituent d’ores et déjà

de véritables attributs de PDRI, doivent être développés. Afin de

financer ces lignes, le nouveau Fonds Monétaire International doit

pouvoir, à l’instar de l’actuelle Banque mondiale, s’endetter

auprès des marchés financiers internationaux privés, le mécanisme

des quotes-parts, donc de mutuelle d’États, étant peu adapté à la

célérité requise pour l’exercice du prêt en dernier ressort. Pour

cette raison, le 1er juillet 2009,

le Conseil d’administration du Fonds a approuvé le dispositif

autorisant l’émission d’obligations dont la souscription est

ouverte aux États membres et à leur banque centrale

(encadré 68_Ref240358165

ci-dessus_Ref240358159).

La prévention des crises : le défi

majeur

Non seulement l’empressement des États membres du

Fonds Monétaire International à augmenter ses moyens à la suite des

besoins créés par la dernière vague de financements accordés aux

PECO en 2008-2009 ne vaut pas accord sur les contenus à donner à la

réforme des modes de fonctionnement de l’institution, mais il peut

même être interprété en sens inverse. Dans cette hypothèse,

l’ampleur des financements promis, notamment, par certains pays

émergents (Chine, Inde, Russie, Brésil), serait bien plutôt la

traduction de leur souhait de montrer qu’ils ont la volonté et les

moyens de participer réellement aux décisions majeures en matière

de supervision et de régulation des marchés de capitaux

internationaux.

Concernant les modalités de gestion des crises

compatibles avec une véritable fonction préventive, le débat

s’articule autour de la nécessité de faire supporter les coûts de

l’ajustement à l’ensemble des acteurs, y compris privés, en

application d’un double principe de

« sélectivité » : d’une part, celle des États

éligibles aux renflouements d’urgence ; et, d’autre part,

celle des établissements financiers susceptibles de bénéficier de

mesures de soutien (9.2.1.). Plus généralement, les axes forts du

débat de la décennie 2000 relatif à la « nouvelle architecture

internationale », et notamment le thème de la nécessaire

transparence des marchés se trouvent remis au goût du jour par le

rôle joué par les produits financiers complexes dans la Grande

crise de la fin des années 2000. Les difficultés soulevées sont

également toujours les mêmes, à commencer par l’exigence

d’universalité des règles et normes à mettre en œuvre (9.2.2.).

Malgré ces écueils, la dégradation exceptionnelle des conditions

économiques et financières des années 2008-2009 pourrait,

paradoxalement, constituer une période propice à la conception de

réformes majeures (9.2.3.).

Impliquer le secteur privé et les

gouvernements : le principe de sélectivité de

l’intervention

Toute politique de prévention des crises suppose

nécessairement une plus grande implication du secteur privé dans la

gestion des crises (« bail

in »), ce qui suppose que des réponses politiques

soient apportées à deux questions centrales : d’une part,

jusqu’où doit aller la puissance publique pour sauvegarder des

intérêts privés ou, exposé différemment, quel est le degré de

responsabilité et d’implication que les créanciers privés doivent

assumer dans la résolution des crises ? ; d’autre part,

ne convient-il pas d’instaurer une « procédure de banqueroute

souveraine » (bankruptcy approach)

par laquelle, à l’image des firmes, les États qui ne peuvent plus

faire face à leurs engagements financiers seraient traduits devant

un tribunal des faillites réservé aux pays et aux gouvernements

convaincus d’une sorte de faillite frauduleuse [Fischer, 1999,

574] ? Ces deux interrogations renvoient aux conditions

d’optimalité de l’intervention d’un PDRI : limiter l’aléa

moral inhérent à toute action de renflouement susceptible d’être

anticipée, dans le premier cas, par les agents privés et, dans le

second cas, par des pays “too big to

fail” tirant avantage de leur situation pour faire supporter

une partie de leurs coûts d’ajustement par la communauté

internationale via les Institutions

multilatérales (9.1.3.).

Enfin, sur le plan macro-économique, la crise de

2008-2009 nous montre la nécessité de spécifier des modèles de

comportement et d’attributs des institutions financières, aux

niveaux international et national, à même d’assurer la régulation

financière internationale, en particulier l’art du prêteur en

dernier ressort, d’une part, au niveau global, soit le renflouement

par un éventuel PIDR (le FMI réformé, 9.1.2.) d’un État souverain

susceptible (prévention) ou confronté (gestion) à une crise de

troisième génération, d’autre part, au niveau domestique, soit le

renflouement par la Banque centrale de banques commerciales du pays

concerné.

Dans ce cadre, Bastidon, Gilles, Huchet [2008a, b,

2009] montrent que le prêt en dernier ressort constitue une

solution si, et seulement si, le PIDR bénéficie d’informations

fiables relatives aux marchés financier et bancaire domestiques

afin d’assurer, parallèlement à sa fonction macro-économique

traditionnelle, une fonction micro-économique de prêts sélectifs à

des banques individuelles. L’optimalité d’intervention de ce PIDR

nécessite, alors, de spécifier deux niveaux de sélectivité du

renflouement assujettis au principe d’ambiguïté constructive

[Goodhart Huang, 2000] : dans un premier temps, l’éligibilité

(ou non) des pays en crise, dans un second temps, les seules

banques solvables des pays récipiendaires selon une double logique,

celle de la recapitalisation (recapitalization

bail-out) et celle de l’évitement de la propagation

systémique de la crise (catalytic

bail-out) (encadré 69_Ref240450142 ci-dessous_Ref240450147).

Encadré 69 : Le renflouement

sélectif : deux niveaux de gestion des crises bancaires

Soit une « économie monde »

caractérisée par un ensemble N є

{1,…,N} de pays émergents et avancés.

Conformément à la classification du FMI, ces pays présentent

un risque systémique et fournissent une information de qualité

similaire : ils respectent les normes et codes internationaux

et acceptent la supervision du FMI (en juin 2008, les quatre

cinquièmes des pays membres souscrivent à la Norme Spéciale de

Diffusion des Données ou participent au Système Général de

Diffusion des Données). Et soit un Prêteur en dernier ressort

international (PDRI) disposant des informations fournies par ces

pays et d’un montant Z de liquidités.

Chaque pays i est caractérisé par le

solde des opérations financières de sa balance des paiements

(Ei) et par

les dettes (lij) contractées par le secteur bancaire

auprès des autres pays j є N du

système, arrivées à échéance à la période courante. En nommant

D le vecteur de dettes agrégées des

pays vis-à-vis du reste du système, on définit une matrice des

dettes de chaque pays envers chaque autre relativement à son

endettement total ( є [0,1]N×N. Alors, pour chaque ensemble (,

E, D), il

existe un vecteur unique de paiements p* dès lors qu’un pays au moins a une valeur

’p* + E

positive à distribuer. En cas de défaut (pi* Di), la décision de

renflouement repose sur la valeur des dettes.

Suivant Elsinger al.

(2006), le pays peut être en « défaut fondamental » (ses

créances sont inférieures à sa dette) : il est alors

inéligible au renflouement (une procédure de suspension des

paiements voire une ligne de crédit assortie de conditionnalités

ex post peuvent être mises en œuvre).

Mais si c’est le défaut d’au moins un de ses débiteurs j qui l’empêche d’honorer ses dettes, il est en

« défaut contagieux » et le PDRI propose un renflouement

X (avec 0

X ≤ Z). La

Banque centrale perçoit ce montant X,

destiné à la reconstitution des réserves de change (X 1) et au renflouement

des établissements favorablement évalués (X2 = X - X1). L’aléa moral est ici contenu grâce à

l’incertitude autour des montants mobilisés et du seuil à partir

duquel le PDRI intervient.

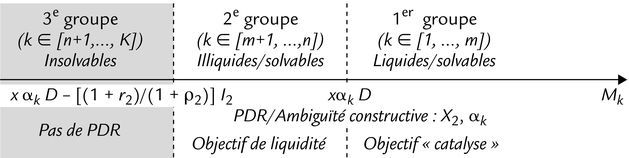

En t0, sur la base d’une dette à court terme

k D

(normalisée à 1) et à long terme k, les K banques

du secteur composent leur actif de réserves (e

k), d’actif à court terme

(I1 k) et

d’actif à long terme (I2

k). I1ket I2k présentent des rendements r (r 1 r 2) et, en cas de choc de liquidité en t1, des coûts de

liquidation (avec 1 2 et 1 = 0). Le choc de

liquidité se traduit par le non renouvellement à t1 d’une part

x des prêts, affectant uniformément

toutes les banques. Si l’on note Mkles liquidités disponibles sans coût à

t1 pour une

banque k, trois configurations

(ci-dessus) sont possibles :

- x k D ≤ Mk : ces banques font face au

run sans liquidation d’actifs

I2, mais

peuvent être renflouées dans une logique

d’effet catalyse (Corsetti al.,

2006), pour éviter une hausse de xD

liée à la généralisation de la défiance. Elles constituent un

premier groupe (k є [1,…, m]).

- Mk x kD ≤ Mk + [(1 +

r2)/(1 + 2)]

I 2 :

ces banques font face au run, mais les

coûts supportés nécessitent un renflouement dans une logique de liquidité. Soit le groupe k є [m + 1,…,n].

- x kD > Mk + [(1 + r2)/(1

+ 2)] I

2 : ce groupe (k є [n+1,…,K]) est

insolvable donc inéligible.

En définitive, dans le cadre du principe de

sélectivité, l’incertitude est maintenue autour des seuils

d’intervention et des montants mobilisables, mais réduite par une

grille de conditionnalités claire, soit un cadre propice au

maintien d’une ambiguïté constructive. Quand une crise implique un

renflouement sélectif, l’effet préventif émane de l’intérêt, pour

les banques, à faire acte d’une plus grande capacité à mobiliser

des réserves liquides, d’où un renforcement de la résilience de

tout le secteur. Cette analyse légitime l’action du PDRI sur les

plans macro et micro-économique dès lors que l’éligibilité au prêt

s’inscrit dans une logique de conditionnalité.

Universalité des règles et transparence des

marchés : de la difficulté à réformer dans le consensus

Plus généralement, l’efficacité de la redéfinition

voire de l’extension du périmètre de la réglementation prudentielle

et de la supervision, notamment l’évolution des accords

Bâle II, d’une part, l’efficience d’une nouvelle architecture

financière internationale capable de combler une double absence,

celle relative à une véritable réglementation universelle des

activités bancaires et financières et celle concernant l’existence

d’un PDRI en mesure d’enrayer les logiques de défiance contagieuse

potentiellement génératrices de crises systémiques, d’autre part,

sont conditionnées par l’évitement de deux principaux

écueils.

D’abord, ces réformes doivent être réalisées selon

un calendrier pragmatique, donc graduel. En effet, la crise a

montré les limites de la compétence des États en matière de pouvoir

réglementaire dans les domaines bancaire et financier et son

corollaire la nécessité pour les pays d’accepter un transfert de

compétence, donc un relatif abandon de souveraineté, en matière de

réglementation et de supervision, ce qui ne manquera pas d’attiser

des résistances politiques. Parallèlement, la réforme du Fonds

Monétaire International (9.1.), seule instance supranationale à

pouvoir exercer un rôle central dans l’expertise et l’assistance

financière conditionnelle aux pays en crise [Pisani-Ferry, 2009],

c’est-à-dire à assurer la supervision des taux de change, à fournir

des évaluations sur les conjonctures et les politiques économiques

des acteurs, à procéder à la surveillance des États, notamment en

matière de soutenabilité des finances publiques, devra être

profonde et acceptée par chacune des parties en présence, ce qui

nécessitera du temps.

Le second écueil concernant la mise en œuvre de

ces réformes concerne l’excès de réglementations susceptible

d’amorcer le cercle vicieux « réglementation-innovation pour

la contourner », à l’origine de la titrisation excessive

actuelle qui a permis aux établissements financiers d’échapper à la

régulation prudentielle des fonds propres. Dans ce contexte, où les

produits dérivés (principalement sur des marchés organisés, donc en

limitant ceux négociés de gré à gré) et la titrisation (à la

condition d’être fondée sur des créances sous-jacentes clairement

identifiées) s’avèrent indispensables à la gestion des risques, les

régulateurs devront centrer leur réflexion sur l’effet de levier et

moins sur les moyens mis en œuvre pour l’obtenir. Comme le relève

Lubochinsky [2009a,b], « seul l’effet de levier peut faire

l’objet d’une régulation globale car toute régulation spécifique

d’un produit ou d’une technique donnerait lieu à une innovation

permettant de détourner cette régulation ».

Plus spécifiquement, quelques pistes de réflexion

quant à la future régulation financière internationale peuvent

être, sans exhaustivité, avancées [de Boissieu, 2009] :

l’extension de la réglementation à des opérateurs et à des

opérations jusqu’à présent non régulées, comme les banques

d’investissement et les courtiers qui, aux États-Unis, ont

disséminé les risques inhérents aux subprimes, ou les Hedge

Funds en leur imposant des obligations accrues en termes de

transparence et de reporting.

Toutefois, si le respect des réglementations prudentielles

constitue une condition nécessaire à une prophylaxie des crises de

troisième génération, elles demeureront insuffisantes si leur

application n’est pas universelle afin

d’éviter qu’aux « paradis fiscaux » s’ajoutent des

« paradis prudentiels », ce qui conforte le rôle d’un

véritable PDRI au niveau global et des autorités domestiques ou de

zone (la BCE, par exemple) au niveau des pays.

Encadré 70 : Les produits dérivés sur les

marchés de gré à gré : un facteur de risques majeur

En sus du risque lié à leur mode de prise en

compte dans les documents comptables des institutions qui achètent

et vendent les contrats, les produits dérivés sont porteurs de

risques spécifiques liés à leur négociation, en large majorité, sur

des marchés de gré à gré. Très schématiquement, sur un marché

organisé (par exemple, les marchés actions), toutes les

informations (prix et volumes) relatives aux opérations en cours

sont publiquement diffusées, en continu. Les membres du marché ne

sont admis à ce statut que selon des conditions restrictives dont

la vérification relève de la compétence de l’autorité

organisatrice, qui est par ailleurs responsable de la

centralisation des transactions, de leur compensation et du

règlement/livraison des actifs. Les caractéristiques de ces

derniers sont standardisées, ce qui garantit leur liquidité. Les

marchés de gré à gré, où les transactions interviennent directement

entre acheteurs et vendeurs, pour des produits dits OTC

(over the counter, « sur

mesure »), n’offrent pas ces garanties.

Outre le risque de défaut, que les règles de

fonctionnement des marchés organisés permettent de contenir,

l’histoire récente met en évidence les risques liés à l’opacité,

caractéristique des marchés de gré à gré. Selon Lubochinsky

[2009b], la concentration des échanges de produits dérivés sur les

marchés de gré à gré s’explique par le fait que les banques, qui

commercialisent les produits OTC, désiraient en conserver le

monopole, du fait que la complexité de ces produits les rend

difficiles à évaluer et permet donc de réaliser une marge

supérieure à celle générée par les produits financiers plus

conventionnels. Elles n’avaient donc aucun intérêt à ce que les

produits OTC s’échangent sur les marchés organisés, qui auraient

assuré la diffusion publique des informations de prix et de

volumes. Les marchés organisés ont essayé de faire concurrence aux

banques en proposant des innovations sur le contenu des contrats,

en réduisant les coûts de transaction et en proposant des modalités

de compensation, mais les tentatives d’introduction de produits

déjà négociés par les banques se sont généralement révélées

infructueuses, celles-ci souhaitant conserver une certaine opacité

de l’information.

Un deuxième axe concerne l’amélioration de la

transparence et, conséquemment, de la traçabilité des instruments

financiers et des risques inhérents. L’organisation des marchés des

produits dérivés devrait, en l’occurrence, accroître la

transparence relative à leur prix et leur liquidité, donc améliorer

la gestion du risque de contrepartie. Quant aux produits dérivés

négociés de gré à gré, une exigence en fonds propres comparables au

notionnel pourrait résoudre, partiellement, le problème du risque

de contrepartie et diminuer l’effet de levier. Pour ce qui concerne

les produits titrisés, l’obligation de transparence sur la qualité

des créances sous-jacentes devrait réduire la part non maîtrisée

des risques et limiter les effets de levier.

D’autres axes pourraient, enfin, être privilégiés

comme l’amélioration des normes comptables et prudentielles

internationales (Bâle II, normes IFRS, Solvency II, etc.) en prenant en compte

l’externalité négative que constitue la procyclicité inhérente à

ces normes qui accentue la volatilité financière et la crise

économique. De même, l’amélioration du fonctionnement et de la

gouvernance des agences de notation pourrait parfaire cette

architecture réglementaire et prudentielle.

Pour ce qui concerne le qualitatif, le nouveau

Fonds Monétaire International doit devenir le maître d’œuvre d’un

système de règles de « bonne conduite » (good practices) et de transparence (transparency) définies, non

pas au regard d’une orthodoxie néolibérale érigée en dogme

(le « Cantique de la libéralisation ») [Stiglitz, 2002],

mais dans l’optique d’un développement durable

des économies concernées. À cette fin, le nouveau Fonds

Monétaire International doit rompre avec l’idéologie selon laquelle

les hypothétiques défaillances du marché sont toujours moins graves

que les inévitables défaillances des gouvernements. Il pourrait

également posséder un droit d’ingérence économique lui permettant

de se substituer temporairement aux gouvernements en quête de

crédibilité des marchés (stabilité politique, lutte contre la

corruption, etc.), en matière de supervision et de réglementation

prudentielle de leurs marchés financiers, ou en réactivant

l’article VIII des statuts actuels du Fonds autorisant les

pays membres menacés par des mouvements de capitaux déstabilisants

à se protéger provisoirement par un contrôle des changes,

rejoignant, en cela, l’article 73 du traité de Maastricht qui

autorise l’instauration d’un contrôle des changes limité dans le

temps (six mois au plus).

Parallèlement, se pose la question du pouvoir

politique accordé au Comité Monétaire et Financier International du

Fonds Monétaire International (i.e.

l’ancien Comité intérimaire), et de sa transformation en un organe

de décision multilatéral et supranational au sein duquel aucun pays

ne disposerait de droit de veto, renouant ipso

facto avec la thèse de J.M. Keynes d’une « Banque

centrale des banques centrales » contenue dans ses

Proposals for an international clearing

union (Partie I).

De la Grande crise de 2008-2009 à la refonte

des règles de fonctionnement des marchés de capitaux

internationaux

Cet ambitieux programme de réformes pourrait,

paradoxalement, se réaliser dans le contexte particulièrement

troublé de la crise de 2008-2009 et de ses suites. Comme le

soulignait A. Gramsci dans ses « Cahiers de

prison », lors d’une crise on sent que « l’ancien meurt

et que le nouveau ne peut naître ». Dans cette lignée, la

situation de crise peut constituer un moment propice à la gestation

de réformes globales significatives (i.e. un « nouveau Bretton

Woods » qui a débuté avec la réunion du G206 à Washington le 15 novembre 2008 puis

celle de Londres le 2 avril 2009) destinées, entre autres, à

concevoir une architecture financière internationale capable

d’endiguer le risque systémique, à contenir les excès de complexité

financière, à remettre la finance au service de l’économie réelle

en corrigeant certaines dérives de la finance virtuelle, notamment

les marchés de gré à gré d’instruments dérivés, à produire des

systèmes de rémunérations et d’incitations déconnectés des prises

de risque, etc.

Lors du sommet de Londres du 2 avril 2009,

les représentants des grandes économies ont esquissé les nouvelles

règles du capitalisme mondial. Il s’agissait de mener une action

coordonnée afin de sortir de la crise qui se traduit par la

première récession mondiale depuis 1945. Un compromis s’est dégagé

entre deux « camps » : d’un côté, ceux qui, à

l’instar de l’Allemagne et de la France, insistaient sur

l’impérieuse nécessité de réglementer davantage les marchés

financiers ; de l’autre, ceux qui, à l’instar des États-Unis

notamment, exhortaient à des efforts de relance supplémentaires.

Ces deux « visions » apparaissent dans le communiqué

final dont le bilan chiffré des mesures cumulées s’élève à

1 100 milliards de dollars (819 milliards d’euros)

et dont le contenu « enterre » le consensus de

Washington, en particulier l’exigence d’austérité fiscale en

période de récession. Le Fonds Monétaire International voit ses

ressources triplées (portées à 750 milliards de dollars) et se

trouve explicitement investi d’une mission de contrôle des

politiques macro-économiques de ses membres ; les grands

acteurs de la finance, dont les principaux fonds spéculatifs,

seront placés sous surveillance ; les paradis fiscaux,

nommément désignés, sont passibles de sanctions

(encadré 71_Ref239921471

ci-dessous_Ref240509984).

Encadré 71 : Le sommet de Londres

(2 avril 2009) du G20 : détail du contenu des cinq séries

de mesures préconisées

Plus précisément, cinq séries de mesures sont au

cœur de la régulation du système financier mondial souhaitée par le

G20.

i) Lutter contre les

paradis fiscaux : l’époque du secret bancaire

« est révolue » selon le communiqué final. Cette

déclaration marque une rupture avec des décennies de tolérance et

de participation des grandes puissances économiques à l’endroit des

paradis fiscaux. Ces derniers ne pourront plus opposer le secret

bancaire aux enquêtes de l’administration fiscale ou de la justice

étrangères, sous peine d’être fichés sur la « liste

noire » de l’OCDE7. En

outre, ils seront condamnés selon une « palette de

sanctions » à définir par les ministres des Finances du G20,

alors qu’il est d’ores et déjà acquis que les organisations

internationales ne pourront pas travailler avec les pays

récalcitrants. Enfin, les engagements de coopération pris,

récemment, par la Belgique, le Liechtenstein, le Luxembourg et la

Suisse seront contrôlés par le FMI et le Forum de stabilité

financière.

ii) Étendre le champ de

la régulation : le G20 promet que tous les

établissements financiers, produits et marchés qui représentent un

risque pour le système financier mondial seront contrôlés, en

insistant sur les fonds spéculatifs « d’importance

systémique », c’est-à-dire dont la faillite menacerait

l’ensemble du système (i.e. “too big to fail”,

cf. supra). Ces hedge funds

devront s’immatriculer auprès d’un superviseur et avoir une gestion

plus transparente.

iii) Sécuriser les

banques : afin d’éviter que les banques ne rationnent

trop brutalement le crédit en période de crise, elles devront

augmenter leurs fonds propres dès le retour de la croissance. Pour

les responsabiliser aux risques qu’elles prennent, elles devront

conserver dans leurs bilans une partie (5 %) des actifs

qu’elles titrisent, ces créances qu’elles ont pris l’habitude de

transformer en produits financiers revendus sur les marchés. Enfin,

les autorités de contrôle prendront en compte le « hors

bilan » des banques (i.e. cette

zone comptable opaque dans laquelle sont logés de nombreux actifs

risqués) dans le calcul de leurs exigences en capital.

iv) Assouplir les

normes comptables : ces normes souvent élaborées par

des cabinets privés, sans le contrôle des autorités politiques, ont

été accusées d’avoir accentué l’impact de la crise (i.e. l’argument de procyclicité). Elles ont permis

aux banques d’évaluer une partie de leurs actifs à la valeur de

marché, c’est-à-dire une valeur dépréciée, voire quasi nulle en

plein krach boursier. Les organismes qui les élaborent sont appelés

à travailler de façon « urgente » avec les régulateurs

pour les assouplir. Un standard unique de normes internationales

est demandé. Le G20 pense, ainsi, pouvoir freiner les dépréciations

d’actifs massives qui ont fragilisé les banques depuis l’été 2007,

conduisant certaines d’entre elles à la faillite.

v) Renforcer les

institutions financières internationales : au-delà du

triplement de ses ressources, le FMI devient un

« gendarme » de la finance internationale. Il travaillera

de concert avec l’ex-Forum de stabilité financière (FSF),

transformé en Conseil, pour élaborer un mécanisme d’alerte sur les

risques. L’articulation de cette coopération s’annonce délicate,

sachant que la supervision des banques et des marchés reste de la

compétence des États.

Ces déclarations ne sont pas restées sans

lendemain : ainsi, dès le 18 juin, les États-Unis et

l’Union Européenne, simultanément, présentaient leurs plans de

refonte de la régulation de leurs systèmes de financement. Au

niveau du principe général, il s’agit dans les deux cas de créer

une entité regroupant l’ensemble des régulateurs de marché, de

manière à centraliser l’information, et à déclencher une éventuelle

intervention publique le plus précocement possible. Aux États-Unis,

ce « Conseil de surveillance de la finance » sera sous

l’autorité du Secrétaire au Trésor, alors que les chefs d’État de

l’Union Européenne ont choisi de faire élire le président du

« Conseil européen du risque systémique » par les

gouverneurs de la BCE. Ce dernier ne pourrait cependant pas

contraindre les gouvernements des États membres à renflouer ou

recapitaliser un établissement bancaire national en difficulté. Du

côté des États-Unis, la FED est dotée de prérogatives de

surveillance élargies sur les établissements du secteur financier

dont la taille, l’endettement ou les liens avec le reste du système

financier présentent un risque de déstabilisation globale en cas de

difficulté individuelle. Ces établissements, par ailleurs, seront

soumis à des contraintes renforcées en matière de fonds propres. En

ce qui concerne les fonds spéculatifs, les activités de hors-bilan,

les opérations de titrisation, et les marchés de dérivés, il est

également prévu d’élargir les contrôles, mais sans avancée majeure,

ni contenu concret des mesures à prendre à cet effet.

Finalement, ces mesures récentes reprennent

l’argument du “too big to fail”, mais

avec la particularité d’en tirer une règle d’action préventive. Le

constat du caractère incontournable du renflouement des entités

présentant ce trait distinctif ayant été définitivement établi par

les conséquences « dramatiques » du non renflouement du

groupe Lehman Brothers

(note 12REF _Ref240511343

p. 301REF _Ref240511349), les

États-Unis et l’Union Européenne en tirent la conclusion de la

nécessité de soumettre ces établissements à une surveillance

suffisamment étroite pour que leur gestion les mette à l’abri de

difficultés majeures. Si le contenu des réformes mis en œuvre

atteint ces objectifs, il devrait en résulter, non seulement, un

risque moindre aux niveaux national et global, mais également un