Chapitre 7

Deuxième et troisième générations de crises

financières : modalités, causes et conséquences

Les années 1980, dans le domaine des marchés de

capitaux internationaux, sont marquées par les crises résultant de

l’essor, au cours de la décennie précédente, de l’économie

internationale d’endettement, et en particulier par la crise de la

dette des pays en développement.

À cette période de crises dites « de

fondamentaux » (« crises de première génération »),

succède au cours de la décennie suivante une période au cours de

laquelle les déterminants des crises sont généralement plus

complexes à cerner. Les déséquilibres majeurs des fondamentaux

macro-économiques sont moins clairement identifiables, voire

absents. En revanche, les comportements micro-économiques, sur le

plan interne comme sur le plan externe, jouent un rôle déterminant

(« crises de deuxième génération », « crises de

troisième génération »).

Schéma 6 : Chronologie des crises

financières, 1992-2002

Chronologiquement (schéma 6 ci-dessus), la

récurrence des crises à partir des années 1990 et 2000 suit un

schéma en trois étapes : la première moitié des années 1990

est avant tout marqués par les crises du Système Monétaire Européen

(7.1.) ; à partir de 1994-1995, les marchés financiers

émergents sont touchés par deux crises aux conséquences globales

majeures, la crise mexicaine de 1994-1995 et la crise des monnaies

asiatiques de 1997 (7.2.) ; puis ces crises, à partir de la

deuxième moitié de la décennie 1990, deviennent récurrentes, avec

pour dernière manifestation notable la crise argentine de

2001-2002, dont la particularité est de ne pas avoir occasionné

d’effets de propagation durables (7.3.).

Du SME à la monnaie unique : crises,

enseignements et incidences

Le tournant décisif pris par le processus

d’intégration européenne à l’occasion de la réalisation de la

monnaie unique est, historiquement, la résultante des mutations du

système de financement international au cours des trois décennies

précédentes : ainsi, le SME se conçoit comme la réponse

européenne au flottement généralisé des monnaies, et les crises de

ce système, en liaison avec l’extension du processus de

globalisation financière (7.1.1.) ont fourni aux États membres

l’expérience nécessaire à la marche vers la monnaie unique

(7.1.2.). De manière symétrique, la réalisation de l’Union

Économique et Monétaire a transformé le système de financement

international au niveau des relations entre les grandes monnaies

internationales. Actuellement, le poids de l’euro, bien que

toujours sensiblement inférieur à celui du dollar, détermine une

configuration de bicentrisme. Schématiquement, le dollar est en

tête quel que soit l’indicateur retenu, l’euro se classe en seconde

position, et les autres monnaies représentent des proportions peu

significatives (7.1.3.).

Les crises du SME : crises de

fondamentaux ou crises auto-réalisatrices ?

L’histoire du SME montre que si ce dernier a bien

« absorbé » l’instabilité de l’environnement

international des années 1980 (second choc pétrolier, fortes

fluctuations du dollar, krach boursier

de 1987, etc.), il n’en va pas de même pour la décennie 1990.

Ainsi, le SME enregistre une première crise, durant le second

semestre 1992, en raison du relèvement des taux courts décidé par

la Bundesbank lié au financement de la

réunification, et de l’incertitude provoquée par le

« non » des électeurs danois à la ratification du Traité

de Maastricht.

Cette crise se caractérise, après la dévaluation

de la lire (3,5 %) vis-à-vis de l’ensemble des autres monnaies

du SME, par des sur-réactions (overshooting) des marchés, débouchant sur la

suspension de la participation de la livre sterling et celle des

interventions obligatoires de la Banque d’Italie au mécanisme de

change européen (MCE) (17 septembre), les dévaluations de la

peseta et de l’escudo de 6 % (23 novembre) puis de la

livre irlandaise de 10 % (30 janvier 1993) et, à nouveau,

de la Peseta et de l’Escudo (respectivement de 8 et 6,5 %, le

13 mai), de fortes pressions sur le Franc français et

l’abandon du rattachement des monnaies périphériques de l’Europe du

Nord (Finlande, Suède, Norvège) à l’Ecu.

Durant l’été 1993, le SME est confronté à une

seconde crise majeure qui se manifeste par de violentes attaques

spéculatives contre le franc français, et s’achève (2 août)

par une décision d’élargissement à (+/- 15 %) des marges

de fluctuation des monnaies participant au MCE, qui ne signifie pas

l’abandon des principes fondamentaux du SME mais s’apparente à une

mesure de sauvegarde du système, à nouveau mis à l’épreuve, en

1995, en raison de la chute du dollar et des incertitudes sur

l’orientation de la politique monétaire en France.

Encadré 46 : Causes conjoncturelles des

crises du Système Monétaire Européen

Les causes

conjoncturelles des crises du SME sont liées à

l’affaiblissement du dollar et, corrélativement, de

l’affermissement du mark ; au ralentissement économique en

Europe (voire la récession de 1992-1993) rendant moins soutenable une politique d’ancrage au mark, en

raison des niveaux élevés des taux d’intérêt à court terme ; à

l’incertitude quant à la crédibilité du projet d’Union Monétaire

Européenne (UME) avec les difficultés du processus de ratification

du traité de Maastricht et le manque de convergence nominale ;

et au doute sur la solidité de l’axe franco-allemand (1993). En

résumé, les crises du SME sanctionnent l’échec relatif des

politiques de lutte contre la spéculation caractérisées par une

mobilisation massive des réserves de change assortie d’une forte

hausse des taux d’intérêt, avec le risque subséquent de provoquer

une récession économique, dans la mesure où ces politiques sont

inefficaces pour enrayer la défiance

contagieuse, car les opérateurs doutent qu’elles puissent

réussir (crédibilité) et/ou qu’elles

soient longtemps praticables (soutenabilité).

Outre un faisceau de causes

conjoncturelles (encadré 46, ci-dessus), les

causes structurelles de ces crises

tiennent à trois séries de facteurs [d’Arvisenet Petit, 1997,

344-6] :

1 Tout d’abord,

l’extrême rigidité de la grille des parités fixes entre janvier

1987 (réévaluations du mark et du florin de 3 %, des francs

belges et luxembourgeois de 2 %) et novembre 1992 (exception

faite de la réduction de la marge de fluctuation de la lire de 6 à

+/- 2,25 %, avec ajustement implicite du cours pivot à la

baisse de 3,7 %, le 5 janvier 1990) est confrontée à

l’insuffisance de convergence (inflation et finances publiques,

notamment) entre pays membres. Il résulte de ce hiatus, d’une part, une dégradation de la

compétitivité/prix des pays les plus inflationnistes du système

(Europe du Sud, Royaume-Uni). D’autre part, l’absence de tout

réajustement monétaire est interprétée, par les opérateurs, comme

illustrative d’une situation de convergence. Partant, la prise de

conscience par les marchés de la nécessité d’une révision de la

grille de parités, en 1992, eu égard au creusement des

différentiels macro-économiques entre pays membres et à la

détérioration globale de l’emploi, devient brutale. Plus

spécifiquement, les marchés cherchent, en attaquant la lire et la

livre, à sanctionner deux gestions macro-économiques oublieuses de

la rigueur budgétaire contenue dans le traité de Maastricht ;

en attaquant le franc français, ce sont la solidité de la

coopération franco-allemande et la crédibilité de l’engagement de

la Bundesbank aux côtés de la Banque de France qui sont mises à

l’épreuve. De même, en 1993, les marchés sanctionnent la mauvaise

coordination des politiques monétaires allemande et

française.

2 La deuxième

cause structurelle de ces crises est liée à la gestion du choc

asymétrique1

occasionné par la réunification allemande, pays leader de la zone. En théorie, dans une

zone multidevises, la survenance d’un choc asymétrique provoque un

alignement correcteur du taux de change. Il est, ainsi,

« absorbé » par une modification concertée de parité en

changes fixes (i.e. réalignements

« à froid »), ou par des

mouvements spontanés d’appréciation et de dépréciation relatives

des différentes devises en changes flottants, scénarios différents

de celui de la réunification. D’abord, contrairement aux

recommandations de la Bundesbank, l’union économique et monétaire

entre la RFA et la RDA (effective au 1er juillet 1990) se réalise au taux symbolique

de 1 mark/ouest pour 1 mark/est, taux nettement surévalué

au regard des écarts de compétitivité entre les deux économies.

Ensuite, un choc de demande asymétrique de cette ampleur, provenant

de l’injection massive de pouvoir d’achat, politiquement

nécessaire, associé à l’effondrement de la capacité productive des

länder de l’Est, génère un important

besoin de financement qui nécessite, a

priori, une appréciation réelle du mark. Or, le policy mix allemand se traduit par une politique

budgétaire expansive (financement de la réunification2) et une politique monétaire restrictive

(hausse des taux) afin de lutter contre les tensions

inflationnistes internes.

Considérant la nature asymétrique du SME, cette

hausse des taux allemands se transmet, augmentée des spreads, aux autres pays du MCE, en accentuant les

tendances dépressives au moment où la croissance ralentit. En

particulier, compte tenu du poids de l’endettement privé

(Royaume-Uni, pays nordiques) et public (Italie), les politiques

d’ancrage au mark deviennent insoutenables, d’où une anticipation

des marchés qui jugent que les gains de crédibilité liés à

l’appartenance au SME sont insuffisants comparativement à ses coûts

à court terme, remettant, ipso facto,

en cause la solidité de la solidarité du Système européen des

Banques centrales (SEBC) quant au maintien des parités, autant

d’opportunités pour lancer une attaque spéculative.

3 La troisième

cause de ces crises, non spécifique au SME, réside dans

les effets déstabilisants de la globalisation financière. La

libéralisation complète des mouvements de capitaux, prévue par une

directive communautaire de 1988, est réalisée en Europe dès le

1er juillet 1990. Inévitablement,

la pérennité d’un système de changes fixes se complique en contexte

de globalisation financière dès lors qu’il suppose une

certaine flexibilité des prix et des salaires pour maîtriser

l’évolution des taux de change réels, et un certain

volontarisme en termes d’ajustements réels afin d’asseoir la

crédibilité. Les pays se heurtent, alors, à une incohérence

temporelle entre, d’une part, l’ampleur des flux associée à la

forte réactivité des marchés de capitaux, et, d’autre part, la

relative inertie de l’ajustement réel, assortie d’une faiblesse des

moyens de réaction de court terme des autorités (i.e. les réserves de change, voir

graphique 32_Ref239319575

p. 205REF _Ref241247937).

En conséquence, la résilience du SME aux attaques

spéculatives, voire aux crises financières

(encadré 47_Ref239431043,

ci-dessous_Ref239431075), nécessite, au

début des années 1990, une accélération de la convergence nominale

des pays membres au moment où les ressorts de la croissance se

dégradent. Dès lors, les policy makers

se trouvent confrontés à de véritables dilemmes : un pays à

fort taux de chômage (i.e. la France)

peut difficilement pallier le creusement mécanique de son déficit

budgétaire par une politique restrictive. Dans un pays à monnaie

faible et dette publique élevée (i.e.

l’Italie), le maintien de taux d’intérêt élevés renchérit les

charges de la dette publique, et empêche la résorption des déficits

publics. Dans un pays moins développé que ses partenaires

(i.e. l’Espagne, le Portugal), la lutte

contre l’inflation, exigée par la convergence nominale, peut se

traduire par un ralentissement de la croissance, donc un blocage du

processus de rattrapage économique et un accroissement du

chômage.

Encadré 47 : Trois générations de modèles

de crises financières

Les crises du SME posent, du point de vue de la

théorie économique, le problème de l’identification des causes, qui

peuvent être initialement situées dans la sphère réelle, ou dans la

sphère financière. En réponse à cette interrogation, les modèles de

crises financières permettent d’opérer une classification des

crises en fonction de leurs facteurs déclenchants (fondamentaux

dans les modèles de première génération, liés aux modifications

d’anticipations des agents privés dans les modèles de deuxième

génération, ou déterminés par la fragilité des systèmes de

financement domestiques dans un contexte de finance globalisée dans

les modèles de troisième génération).

Modèles de première génération

Dans les modèles de première génération – on

parle, aussi bien, de modèles de première, deuxième et troisième

génération, que de crises de première, deuxième et troisième

génération – l’attaque spéculative est la sanction d’une

politique économique incohérente et, plus particulièrement, d’un

conflit entre l’objectif de cours de change de l’Autorité publique,

et les politiques mises en œuvre. Dans une interprétation plus

large (Krugman [1996]), sont inclus des « fondamentaux »

supplémentaires, par exemple le taux de chômage.

Modèles de deuxième génération

Le déclenchement de la crise est, dans les

modèles de deuxième génération, lié à une modification dans les

anticipations des agents privés, concernant la même gamme de

fondamentaux que dans le cas des modèles de première génération. De

même que précédemment, est qualifiée de crise de deuxième

génération toute crise autoréalisatrice (« du bas vers le haut

de la balance »). Il s’agit d’un problème de liquidité :

si les opérateurs anticipent qu’elle viendra à manquer, la crise

survient, alors que l’assèchement repose sur leur propre

comportement. Notons que la pertinence de la distinction entre

première et deuxième génération de modèles de crises financières

est remise en cause par Garber [1996] : les deux types de

modèles sont, selon lui, strictement équivalents dans tous les cas

de modifications des anticipations induites d’événements non

observables, ou non observés.

Modèles de troisième génération

La recherche d’un cadre d’analyse des crises

financières récentes, et notamment de la crise asiatique de

1997-1998, conduit à définir une troisième génération de modèles.

Il s’agit de considérer le rôle explicatif des fragilités des

systèmes de financement (éléments caractéristiques de

l’intermédiation et des marchés de titres domestiques), qui

constituent la spécificité des crises en question. Dans un univers

d’équilibres multiples (figure 4 p. 222REF _Ref239384536), la crise de troisième

génération est alors définie comme « crise de première

génération, mais avec des traits sous-jacents que l’on peut

attribuer à des fondamentaux dégradés […], découlant eux-mêmes des

comportements micro-économiques des agents privés » (Aglietta

et de Boissieu [1999]).

On retrouve, en définitive, la logique

d’extension du phénomène de globalisation financière : les

crises de première génération trouvent leur origine dans la sphère

réelle (haut de la balance des paiements) et se propagent ensuite à

la sphère financière (bas de la balance des paiements) ; les

crises de deuxième et de troisième génération évoluent à l’inverse

(du bas vers le haut de la balance des paiements), dans une logique

d’anticipations autoréalisatrices ; et les crises de troisième

génération présentent des traits distinctifs directement liés à

l’extension aux pays émergents des phénomènes de

« déréglementation » et de « décloisonnement »

des marchés de capitaux.

En définitive, la recherche de crédibilité de la

politique économique, dans un contexte d’étroites marges de

manœuvre des autorités, risque de provoquer, via la suspicion de non soutenabilité, une crise de

défiance à l’encontre des monnaies et, plus généralement, des pays

concernés en période d’atonie de la croissance. En effet, la

persistance de la rigueur ne suffit pas pour asseoir une réputation

et pour obtenir une structure de taux d’intérêt favorable. Encore

faut-il que cette rigueur soit jugée cohérente (consistent) par rapport aux équilibres

macro-économiques, politiques et sociaux, de moyen et de long

termes [Gilles, 1992]. En outre, la récurrence, depuis 1992, des

crises affectant le SME illustre le défaut de coordination des politiques économiques au sein de

l’Union européenne, comme l’illustre la gestion sous optimale de la

réunification3. Et

cette mainmise des marchés opère, non seulement sur les politiques

monétaires, contraintes en changes fixes (a

fortiori dans le cadre de l’UEM et de la monnaie unique),

mais aussi sur les politiques budgétaires.

Dans ce dernier cas, toute relance budgétaire

contracyclique peut accroître les déficits publics et se traduire

par une hausse des taux d’intérêt à long terme, situation

instantanément anticipée par les marchés financiers (via les primes de risque) comme non soutenable. Par

conséquent, les opérateurs ne souscrivent pas aux nouvelles

émissions de titres publics, anticipant un reniement de l’objectif

de change (i.e. une dévaluation), donc

une élimination de tout ou partie des gains induits des taux

d’intérêt. En d’autres termes, lorsqu’une politique économique

n’est pas tenable, le coût de sa continuation s’en trouve

considérablement accru. Dans ce contexte, l’union monétaire est

susceptible de desserrer cette emprise des marchés par l’émergence

d’une identité financière européenne enlevant toute opportunité

spéculative consécutive à la concurrence des monnaies au sein d’un

espace financièrement intégré.

Les leçons des crises du SME et la marche vers

la monnaie unique

En ce sens, la conception et la mise en œuvre du

traité de Maastricht

(encadré 48_Ref239432276

ci-dessous_Ref239432279) tiennent

compte des déficiences du SME révélées par les crises monétaires

européennes. D’abord, le gradualisme du processus d’intégration,

qui implique une convergence des performances économiques et une

relative coordination des politiques économiques nationales, a

permis d’éviter le risque d’enlisement, tout en prohibant un

basculement brutal vers la monnaie unique. Ce passage graduel en

trois phases [Beitone, Gilles, Parodi, 2006, 365-9] a répondu aux

risques de la formation prématurée d’une union monétaire en cas

d’hétérogénéité des économies concernées, facteur de comportement

de free riding, donc de fragilisation

de la future zone.

Encadré 48 : Le traité de Maastricht

(1992) et la marche vers la monnaie unique

En juin 1988, les Douze, réunis au sommet de

Hanovre, décident de nommer un groupe d’experts chargé

« d’étudier et de proposer les étapes concrètes devant mener à

l’Union Économique et Monétaire ». Le Rapport, publié en avril

1989 par ce comité (« le Rapport Delors »), a constitué

la base des négociations qui ont abouti à la signature du

« traité sur l’Union européenne » au sommet de Maastricht

(7 février 1992), entré en vigueur le 1er novembre 1993 à la suite de la procédure de

ratification. La marche vers la monnaie unique s’est,

effectivement, engagée lors du sommet de Cannes (juin 1995) fixant

comme date butoir irrévocable, le 1er janvier 1999. Parallèlement, le nom de

« l’euro » pour la monnaie unique est adopté au sommet de

Madrid (15-16 décembre 1995). Plus spécifiquement, en France,

le passage à l’euro est adopté, le 22 avril 1998, par

334 députés contre 49. Le 23 avril, le Bundestag approuve, massivement, le passage à la

monnaie unique par 575 voix sur 615.

Le traité de Maastricht prévoit un schéma de

passage graduel à l’UEM, en trois

phases. La phase I débute, en juillet 1990, avec la

libéralisation des mouvements de capitaux entre les pays membres.

Les principaux éléments de cette étape ont été l’achèvement du

Marché unique (1993), le renforcement de la coordination des

politiques monétaires et la poursuite de la convergence

économique ; objectifs institutionnalisés lors du sommet du

Luxembourg (13-14 décembre 1997). Ainsi, quatorze des quinze

États membres ont présenté, depuis 1991, des « programmes de

convergence » en vue de se conformer aux critères de passage à

la monnaie unique (en matière d’inflation, de taux d’intérêt à long

terme, et de finances publiques). La phase II a débuté le

1er janvier 1994, et astreint les

États membres à certaines obligations telles que l’interdiction des

financements monétaires des déficits publics et d’accès privilégié

des collectivités publiques aux institutions financières, de même

que l’application de la clause de “no bailing

out”, c’est-à-dire l’absence de cautionnement mutuel entre

États.

Cette phase II se caractérise, également, par la

création de l’Institut Monétaire Européen (IME), précurseur de la

future Banque Centrale Européenne (BCE), organisme consultatif se

substituant à l’ancien Comité des Gouverneurs des Banques centrales

entré en fonction le 1er juin 1998,

après la désignation de la composition de son directoire lors du

sommet de Bruxelles (2-3 mai 1998). L’IME a pour mission de

renforcer la coopération et la coordination des Banques centrales

nationales en matière de politique monétaire, de superviser le

fonctionnement du SME (en reprenant les fonctions de compensation

assurées par le FECOM), et de faciliter l’usage de même que le

développement de l’écu. La phase III se caractérise par la

fixation irrévocable des taux de conversion et la mise en place de

la monnaie unique. Considérant les critères de convergence

nominale, la majorité des États membres ne pouvait accéder à la

phase III, fin 1996. En conséquence, elle a débuté le

1er janvier 1999, avec onze

participants4, soit

290 millions d’habitants, après que les ministres des Finances

concernés aient fixé les taux de conversion définitifs de leurs

monnaies avec l’euro, comme 6,55957 francs français et

1,95583 deutsche mark pour 1 euro5. Simultanément, les dettes publiques des

onze pays de l’euroland ont été

converties en euros, créant un marché obligataire d’environ

6 300 milliards de dollars (5 375 milliards

d’euros), se rapprochant du marché obligataire des États-Unis

(environ 10 000 milliards de dollars, soit

8 532 milliards d’euros). Enfin, ce processus s’est

concrétisé, le 1er janvier 2002,

dans l’ensemble des pays membres, par la circulation effective de

l’euro en tant que monnaie métallique de paiement, se substituant

progressivement à l’ensemble des monnaies nationales constitutives

de l’UEM.

Une autre leçon induite des crises du SME concerne

la nécessité, pour la stabilité et l’efficacité de la future UEM,

de renforcer la coordination des politiques économiques

(budgétaires, fiscales, etc.) et d’élargir la gamme des indicateurs

(prix, endettement privé, mouvements de capitaux, etc.) encadrant

le processus coopératif. Ainsi, afin de pallier les risques de

free riding budgétaire, le Conseil des

ministres de l’Économie et des Finances a défini, lors du sommet de

Dublin (13-14 décembre 1996), le « Pacte de stabilité et

de croissance »6

destiné à prévenir les situations de « déficit excessif »

et à activer les procédures de correction « à froid ». La

troisième leçon s’applique aux futures relations de change entre la

zone euro et les pays « pré-in », traitées lors du Conseil des Ministres

de l’Économie et des Finances réuni à Vérone (avril 1996) par la

création d’un « SME bis »

prévoyant un arrimage des monnaies « pré-in » à l’euro, de même qu’une spécification

des efforts de convergence préalables à un ralliement futur.

L’objectif est, ainsi, de réduire le risque que certains pays,

membres du Marché unique, usent de leurs taux de change

via une dépréciation compétitive

vis-à-vis de l’euro à des fins commerciales (dumping monétaire).

Plus spécifiquement, l’entrée dans l’Union

européenne de dix nouveaux pays7,

parmi lesquels huit Pays d’Europe Centrale et Orientale (PECO), le

1er mai 2004, a redynamisé le

chantier de l’élargissement de l’UEM puisque l’adoption de l’euro

sera la prochaine étape de l’intégration de ces nouveaux

membres.

Incidences globales de la réalisation de

l’Union Économique et Monétaire européenne sur le système de

financement international

La réalisation de l’UEM a transformé le système de

financement international aux niveaux, d’une part, des relations

entre l’euro et les autres grandes monnaies internationales (dollar

et yen), soit la configuration du polycentrisme représenté par la

« triade monétaire » (États-Unis, Europe, Japon) ;

d’autre part, de la demande et de la composition des réserves

internationales, notamment celles des pays européens qui

détiennent, dans les années 1990 jusqu’au début des années 2000, un

tiers des réserves mondiales et représentent près de la moitié du

commerce mondial.

La nouvelle donne monétaire et financière

internationale est, principalement, caractérisée par l’essor du

polycentrisme monétaire spécifié par l’existence d’une monnaie de

réserve dominante (le dollar), progressivement

« épaulée » par d’autres devises, spécialement le yen et

le deutsche mark puis l’euro, qui demeurent des monnaies souvent

partielles8 à

l’échelle mondiale. En l’occurrence, la part des différentes

devises dans le total des avoirs officiels en devises des Banques

centrales illustre le rythme très graduel auquel les autorités

monétaires ont été amenées à diversifier leurs réserves de change

(tableau 24_Ref239432598,

ci-dessous_Ref239432604).

Tableau 24 : Part des monnaies dans le total

des avoirs officiels en devises de l’ensemble des pays, 1973-2008,

fin d’années, taux de change constants, en %

Entre 1999 et 2003, la monnaie unique a gagné

7 points de pourcentage de part dans les réserves de change

mondiales. Par la suite, la période de large accumulation de

réserves par les Banques centrales des pays émergents (triplement

au niveau mondial entre 2000 et 2007) marque une stabilisation de

la part de l’euro. Il faut cependant noter que la Russie, entre

2005 et 2007, a porté la part de l’euro dans ses réserves de 10 à

45 %.

Sources : FMI,

BCE.

Sur le marché des actifs privés, la part des

monnaies européennes passe, entre 1981 et 1995, de 13 à 37 %

du portefeuille mondial, tandis que, corrélativement, celle du

dollar a diminué, passant de 67 à 40 %. Cette proportion est

relativement stable : par exemple, à fin 2007, 43 % des

emprunts internationaux en obligations étaient en dollars, contre

32 % en euros. Sur le marché international des fonds

empruntés, les transactions en dollar et en euro présentent des

proportions comparables et également stables (autour de 40 et

30 %, respectivement). Le dollar reste prédominant, dans la

mesure où, pour les émetteurs, la monnaie américaine présente des

avantages substantiels en termes de moindres coûts d’utilisation

(coûts d’information et de transaction) liés à l’étendue de son

marché et à une liquidité élevée. De manière générale, l’euro

progresse dans les pays relevant de sa zone d’influence, mais ne

parvient pas à percer en Asie, en Amérique latine ou au

Moyen-Orient.

En tant qu’instrument de transaction et unité de

compte, le recul du dollar est faible. Il reste, d’abord, le

principal instrument de transaction sur le marché des changes (90,

83 et 86 % respectivement en 1989, 1995 et 20079 ; à cette dernière date l’euro

représente 37 %, la livre sterling et le yen 15 à 16 %),

même si l’euro a fait disparaître les transactions

intra-européennes. S’agissant des transactions commerciales,

29 % des exportations mondiales étaient libellées en euros en

2007 (contre 18 % en 2001). Cependant, alors que les

États-Unis facturent en dollars 99,8 % de leurs exportations

et paient en dollars 92 % de leurs importations, l’Allemagne,

premier exportateur mondial, ne facture que 68 et 59 %,

respectivement, de ses exportations et importations en dehors de la

zone euro. Le dollar reste, également, la seule monnaie de fixation

des cours des matières premières, et notamment de l’énergie, dont

le marché est l’un des premiers mondiaux. En outre, le dollar reste

prédominant dans le libellé de la dette des PED (fin 2007, environ

50 % de la dette africaine, 60 % de la dette de la zone

Asie-Pacifique et 80 % de la dette sud-américaine et

moyen-orientale). Par ailleurs, si le nombre de pays rattachant

leur devise au dollar a régressé, le « billet vert »

demeure, toutefois, une valeur d’ancrage essentielle, en

particulier en Asie et en Amérique latine. Sur la base des

pratiques « réelles » des Banques centrales, qui ne sont

pas toujours conformes à leurs déclarations, les parts respectives

du dollar et de l’euro sont ainsi estimées, respectivement à 40 et

30 % fin 2007.

Ces données illustrent une forme faible de

polycentrisme monétaire [de Boissieu dans Walrafen, [1994],

229-244], dans laquelle la part du dollar, que ce soit dans les

réserves officielles de change des Banques centrales, dans la

facturation des échanges commerciaux internationaux, ou sur les

marchés financiers, reste largement prépondérante, relativisant,

par là même, la « triade monétaire ». Toutefois, l’euro

est un candidat naturel au rôle de « monnaie totale »

internationale (international

currency), et, dispose d’avantages significatifs pour

modifier cette situation. D’abord, c’est la monnaie domestique d’un

vaste territoire (représentant, en 2008, 20 % du PIB mondial,

soit une part équivalente à celle des États-Unis). En outre, les

actifs financiers des pays membres devenant davantage substituables

en raison de la suppression du risque de change intra-zone, le

marché financier européen va gagner en liquidité et, ainsi, devenir

plus attractif. Ensuite, la part de l’euro dans les réserves de

change est appelée à s’accroître, notamment par convergence de la

structure des réserves des Banques centrales des pays tiers sur

celle de leurs exportations. L’Union attire, également, les pays

européens restés à l’extérieur (pays « pré-in », les Pays d’Europe Centrale et Orientale

PECO ; cf. ci-après) : pour

incorporer l’UEM, ils ont ancré leurs monnaies à l’euro et

financent leurs déficits extérieurs dans cette monnaie, d’autant

que la structure de leur commerce extérieur, de leurs

investissements, et de leur endettement extérieur, abonde en ce

sens. Enfin, l’abondance d’épargne domestique et la faiblesse des

taux dans la zone euro devraient favoriser l’activité d’emprunts en

euro de la part des non résidents.

Par ailleurs, les tailles des marchés d’actions et

d’obligations européens sont comparables à ceux des États-Unis, ce

qui devrait conduire l’euro à devenir une monnaie internationale

comparable au dollar, a fortiori dans

le contexte de crise des années 2007 à 2009 où la défiance

vis-à-vis du dollar ou des titres libellés dans cette monnaie peut

opérer. Cet argument comporte, toutefois, certaines limites.

D’abord, si dans certain cas (i.e.

swaps de taux), la fusion des marchés et la constitution d’un

marché unique important sont avérées, dans d’autres cas (dettes

publiques, euro-obligations ou eurocrédit), le passage à une

monnaie unique (l’euro) n’équivaut pas, ipso

facto, à l’existence d’un marché plus liquide. Ainsi, pour

les dettes publiques, les techniques d’émission, la fiscalité, et

la qualité de signature (spreads)

diffèrent entre les émetteurs, dès lors qu’il n’y a pas fusion

totale des lignes d’emprunt, ni agence européenne d’émission de la

dette. En outre, si la substituabilité entre les différentes dettes

est accrue avec l’élimination du risque de change, elle n’est pas

parfaite : le maintien de politiques budgétaires autonomes

induit un éventuel « risque de spread » (i.e. les

« primes de risque ») entre émetteurs, destiné à

valoriser le risque de signature. Parallèlement, l’offre nette de

titres en euros, disponibles pour les non-résidents, est

susceptible d’être faible en raison de l’excès d’épargne

longue.

En définitive, au terme d’un ajustement

relativement rapide au cours des premières années d’introduction de

l’euro, son poids international semble relativement stable. Il n’en

va pas de même de son cours de change par rapport au dollar. Ainsi,

durant la seconde moitié des années 1990, les bonnes performances

boursières américaines et les fortes perspectives de croissance

liées à la « nouvelle économie » ont attiré, vers les

États-Unis, des flux importants de capitaux, en particulier en

provenance d’Europe, qui ont renforcé la valeur du dollar. Les

investisseurs européens, dans le but d’accroître le rendement de

leur portefeuille, ont affaibli l’euro en se portant sur des actifs

américains. Un second élément, plus structurel, explique cet

affaiblissement. La création de l’euro et son corollaire, une

politique monétaire commune à l’ensemble des pays membres de l’UEM,

ont augmenté les corrélations entre les places boursières

européennes. Dès lors, pour diversifier leurs portefeuilles, les

investisseurs augmentent leur détention d’actifs en dehors de la

zone euro, ce qui peut expliquer les réactions asymétriques

(2000-2) des marchés financiers à l’égard de l’euro : l’euro

s’affaiblit lorsque les nouvelles sont mauvaises, mais ne

s’apprécie pas forcément lorsqu’elles sont bonnes… Un an après sa

naissance, l’euro avait perdu plus de 15 % de sa valeur,

passant de 1,17 $ (le 4 janvier 1999) à 1,03 $ (le

7 janvier 2000) pour 1 euro, après que la BCE ait relevé,

en novembre, d’un demi point son taux directeur à 3 %. L’euro

atteint son plus bas niveau depuis sa création le 26 octobre

2000, en cotant 0,823 dollar, malgré plusieurs interventions

de la BCE, particulièrement celle concertée avec le FED et la

Banque du Japon du 22 septembre 2000.

Tableau 25 : Historique de la parité

euro/dollar, 2000-2009

(*) cours officiel de lancement au

1er janvier : 1,16650

(**) août 2009

(**) août 2009

Source :

www.stox-office.com

Aujourd’hui (2009), l’euro est relativement bien

orienté par rapport au dollar, pour se « stabiliser »

dans un « canal horizontal » de 1,25/1,40. Si la monnaie

unique a parfaitement impulsé l’unification des marchés de capitaux

née de la création de l’Euroland (en 1999, 450 milliards

d’euros ont été émis sur le marché obligataire international contre

540 milliards d’émission en dollars), avec la suppression du

risque de change interne, sa volatilité face au dollar l’a privé,

pour l’instant, de la réelle stature internationale que lui aurait

conférée, en particulier, le rééquilibrage des réserves de change

des pays asiatiques (7.1.2.) au profit de l’euro.

Dans une perspective de long terme, deux thèses

principales quant aux niveaux et aux fluctuations de change de

l’euro (« euro fort » vs « euro

faible ») peuvent être avancées : d’une part, les

tenants d’une dépréciation, à moyen terme, de l’euro dès lors que

la crédibilité des institutions monétaires de l’UEM n’équivaudra

pas, à moyen et long termes, celle de la Bundesbank ; d’autre

part, ceux qui avancent le risque d’appréciation de l’euro

résultant des choix d’allocation de portefeuille, notamment des

non-résidents. La thèse en faveur de l’euro faible est que la

première assertion relative à la crédibilité de la BCE ne renvoie

pas à la constitution monétaire de l’Union, dès lors que les

traités afférents affirment, sans ambiguïté, que l’objectif de la

BCE est la stabilité des prix (encadré 49_Ref239492122 ci-dessous_Ref239492125), dans un cadre institutionnel

d’indépendance la préservant des pressions politiques, mais plutôt

à la composition, voire à la solidité, de l’Union. En effet,

l’Union Européenne incluant des pays à tradition inflationniste

(l’Italie, par exemple), l’objectif de stabilité des prix pourrait

se heurter à des comportements nationaux de free riding. Ainsi, certains États membres, sous le

couvert de l’Union, particulièrement en période de crise, comme

celle de 2008-2009, pourraient avoir la latitude d’adopter des

politiques imposant à leurs partenaires les conséquences

financières négatives de leurs choix (externalité véhiculée par une

hausse des taux d’intérêt) ; comportements susceptibles de

remettre en cause la solidité de l’UEM via une moindre coopération et solidarité internes

en rupture avec la logique de l’intérêt mutuellement avantageux, et

de provoquer une défiance vis-à-vis de l’euro ; phénomènes

amplifiés avec l’élargissement européen (7.1.2.).

Encadré 49 : Statuts et fonctionnement de

la BCE

La Banque centrale européenne (BCE) a,

statutairement, l’obligation de veiller à la stabilité des prix,

conformément à l’article 105 du traité consolidé instituant la

Communauté européenne, selon la définition quantitativiste,

confirmée par le Conseil des Gouverneurs du 8 mai 2003,

suivante : « La stabilité des prix est définie comme une

progression sur un an de l’indice des prix à la consommation

harmonisé (IPCH) inférieure à 2 % dans la zone euro. »

L’analyse monétaire conduite par la BCE pour apprécier les

tendances de moyen et long termes repose sur la relation étroite

supposée entre la quantité de monnaie en circulation et les prix

sur longues périodes. Elle s’appuie sur différents indicateurs,

notamment les composantes et les contreparties (en particulier le

crédit) de M3. Le Conseil des Gouverneurs de la BCE, lors de sa

réunion du 5 décembre 2002, a confirmé la valeur de référence

de 4,5 % de progression annuelle de M3 sur le moyen terme,

puis a annoncé (8 mai 2003) qu’il ne procéderait plus à

l’examen annuel de cette valeur, tout en continuant à en étudier

périodiquement les conditions et hypothèses sous-jacentes ;

cette orientation à moyen terme de la politique monétaire étant

confirmée par J.-C. Trichet lors de son entrée en fonction

(1er novembre 2003) comme second

Président de la BCE (pour plus de détails, voir 8.1.).

L’autre argument en « faveur » d’une

dépréciation à terme de l’euro concerne les stratégies de

diversification du risque des opérateurs privés. Lorsque ces

derniers ont à leur disposition une multiplicité de monnaies

européennes face à une seule monnaie internationale (le dollar),

ils optent pour une structure de portefeuille en évaluant l’excès

de rendement anticipé de chaque devise comparativement au dollar

ainsi que les variances et covariances (corrélations) de ces

rendements. Ainsi, la pluralité des devises européennes permettait

une meilleure diversification du risque de change pour un

investisseur basé en dollars. Ce phénomène est amplifié par la

faiblesse du rendement de l’euro comparativement à celui obtenu,

avant l’unification, avec les monnaies européennes

« périphériques ».

La seconde thèse (« euro fort ») repose,

également, sur la composition du portefeuille des non-résidents,

mais dans une optique différente. Si les opérateurs internationaux

privilégiaient la détention d’euros, une demande excédentaire sur

le marché des changes, renforcée par un différentiel de taux

d’intérêt favorables, pourrait provoquer, temporairement, une

sur-appréciation au regard des fondamentaux ; l’euro étant, en

l’occurrence, victime de son succès. Un second argument, en faveur

de l’euro « fort », réside dans la capacité d’attraction

de l’UEM sur les flux financiers des investisseurs non européens.

Ces mouvements de capitaux sont, néanmoins, fortement dépendants du

degré de liquidité du marché obligataire européen, qui reste limité

par l’absence de dette fédérale et par la segmentation persistante

des marchés des titres d’État.

En tout état de cause, la question en suspens

concerne la contribution de l’euro à la stabilité monétaire

internationale. Avec l’essor du poids international de l’euro, la

BCE sera probablement confrontée, à moyen terme, à une instabilité

de la demande de monnaie et d’actifs libellés en euros, avec le

risque subséquent, en cas de réponse à une demande excédentaire par

un accroissement de l’offre de monnaie, d’une révision à la baisse

de sa crédibilité. Du point de vue de la parité de la monnaie

unique, la zone euro formant un grand ensemble modérément ouvert

(comparable à celui des États-Unis), la BCE pourrait accorder

relativement peu d’importance à la valeur externe de l’euro,

celle-ci n’étant pas utilisée comme arme commerciale (i.e le canal externe de la politique monétaire),

d’où une relative stabilité du taux de change. Alternativement, la

BCE, libérée de la contrainte externe, pourrait à l’image de la FED

mobiliser sa politique monétaire à des fins internes de

stabilisation économique (croissance et inflation) dans une optique

contra-cyclique. Dans ce contexte, le taux de change entre l’euro

et le dollar deviendrait plus volatile afin d’absorber les chocs

asymétriques concernant les deux zones.

L’essor des marchés émergents et les premières

crises

Outre les mutations liées aux processus

préparatoires puis à la mise en œuvre de la monnaie unique, le

système de financement international à partir des années 1990 est

marqué par l’essor et les crises des marchés émergents,

apparaissant comme un sous-groupe distinct au sein des pays en

développement. En effet, alors que ces derniers restent dans leur

ensemble confrontés à un phénomène chronique de rationnement du

crédit, les marchés émergents ont accès aux financements extérieurs

privés (7.2.1.). Pourtant, ces flux privés, extrêmement importants

en « période tranquille », sont également extrêmement

instables. Ainsi, dès 1994-1995, la « crise mexicaine »

entraîne un retrait massif des capitaux investis dans les économies

émergentes (7.2.2.). Les créanciers seront plus profondément

déstabilisés encore par la crise généralisée dite « des

monnaies asiatiques », qui touche en 1997 l’Asie du Sud-Est,

alors considérée comme un modèle de développement économique

(7.2.3.).

Les Marchés financiers émergents (MFE) et la

montée de nouveaux risques

Au début des années 1980, les nouveaux pays

industrialisés d’Asie et d’Amérique latine deviennent des acteurs

majeurs de la finance internationale, impulsant le phénomène des

« Marchés financiers émergents » (MFE). L’essor et la

place des MFE dans la capitalisation boursière mondiale (de

2,5 % à 13 % de 1983 à 1995) s’inscrivent dans un

mouvement général de libéralisation financière des pays en

développement caractérisé par un double processus de dérégulation

des taux d’intérêt et de libéralisation des activités financières

afin de stimuler la croissance, par le biais de l’ouverture du

marché à de nouvelles banques, aux institutions non bancaires, de

la privatisation des banques domestiques, etc.

(encadré 50_Ref239505505,

ci-après_Ref239505510).

Parallèlement, se développent les marchés de

capitaux, favorisés par la modernisation des marchés monétaires et

des changes, la création de marchés financiers classiques (actions

et obligations), voire de marchés de produits dérivés (Singapour, Hong-Kong,

Kuala Lumpur). Les marchés actions puis

les marchés obligataires sont rapidement confrontés à plusieurs

obstacles inhérents aux économies émergentes, comme la situation

d’excédent budgétaire pour la plupart des pays est-asiatiques, le

manque de crédibilité des institutions, la faiblesse du système de

compensation et de règlement, l’étroitesse des possibilités de

couverture en l’absence – la plupart du temps – de

marchés dérivés, la rareté des agences de rating, etc. Ces marchés obligataires enregistrent,

toutefois, une forte croissance nourrie d’un flux croissant

d’émissions du secteur privé, pour atteindre 800 milliards de

dollars en 1995, soit les deux tiers de la capitalisation des

marchés actions, pour une capitalisation boursière multipliée par

dix entre 1985 et 1995 (soit 13 % de la capitalisation

boursière mondiale contre 4 % en 1985).

Encadré 50 : Du rationnement du crédit à

la surcouverture du besoin de financement : Libéralisation

financière et décentralisation des décisions de financement

extérieur

Les afflux de capitaux ayant précédé les crises

des années 1990 et 2000 sont caractérisés par un trait

spécifique : le processus de dérèglementation des activités

financières, désormais étendu au pays émergents, permet aux

emprunteurs privés un large accès aux marchés financiers

internationaux. Dès lors, la dette extérieure de ces pays n’est

plus seulement souveraine – c’est-à-dire, contractée par le

gouvernement – elle est aussi, de plus en plus, privée. En

pratique, deux types de dette privée coexistent ainsi : la

dette garantie, reprise par l’État en cas de difficultés de

paiement de l’emprunteur ; et la dette non garantie.

Toutefois, de facto, la distinction est

beaucoup plus floue, les États en situation de crise ayant tendance

autant que possible à reprendre à leur compte toutes les dettes

contractées par des agents privés, pour éviter une trop forte

dégradation de leurs conditions d’accès aux marchés de capitaux. Ce

trait de comportement constitue, d’ailleurs, le principe clef du

modèle de crises de troisième génération fondateur de Dooley [1997]

(figure 5REF _Ref239580395 \h

p. 271PAGEREF _Ref239580398

\h).

Décisions d’emprunt décentralisées

Lorsque les entreprises ont accès, de même que

les gouvernements, aux marchés de capitaux internationaux

(« décentralisation des décisions d’emprunt »), les flux

de capitaux et l’endettement global du pays dépendent de plusieurs

éléments :

- D’abord, les

emprunteurs privés ne supportent pas la totalité du coût lié au

défaut : les dettes dont ils sont titulaires sont en effet

garanties, au moins de facto, par

l’État. Ceci peut occasionner un suremprunt.

- Par

ailleurs, si l’aversion au risque du secteur privé est en moyenne

inférieure à celle du gouvernement, la déréglementation conduit

également à un montant d’endettement extérieur plus

important.

Tragédie des communs

Le troisième effet correspond au principe de la

« tragédie des communs » et présente une importance

déterminante dans l’explication de l’apparition de situations de

surendettement. La « tragédie des communs » (Hardin

[1968]) est un cadre d’analyse de l’épuisement d’une ressource rare

librement accessible – son seul coût correspondant à

l’impossibilité d’exercer simultanément une autre activité

rémunératrice. Pour cette raison, la ressource est utilisée tant

que son produit moyen (c’est-à-dire la part que chacun peut

s’approprier) excède le rendement de l’activité alternative la plus

rémunératrice, ce qui conduit à son épuisement. Habituellement,

l’explication du phénomène de « tragédie des communs »

fait appel à une image : la ressource librement accessible est

alors un lac peuplé de poissons que chacun peut pêcher sans

restriction. À long terme, cette absence de coordination occasionne

un phénomène de sur-pêche et une disparition de l’espèce

pêchée.

On note f(x) la technologie de production

correspondant à la ressource commune, (x) la somme des facteurs

consacrés à l’exploitation du commun, et (p) le rendement de

l’activité alternative la plus rentable. L’illustration graphique

du phénomène de « tragédie des communs » fait alors

apparaître une surexploitation dans le cas II. (exploitation libre)

par rapport au cas I. (exploitation organisée par une Autorité

publique).

Représentation graphique du phénomène de

« tragédie des communs »

Dans le cas de l’endettement extérieur des pays

en développement et émergents, la ressource susceptible

d’épuisement est l’accès au financement extérieur (évaluation du

risque pays satisfaisante). Cette ressource est exploitée au-delà

de son seuil d’efficience dès lors que les prêts réalisés, ne

répondant plus au critère de soutenabilité, conduisent à une

dégradation rédhibitoire de l’évaluation dont le pays fait l’objet.

Par rapport à l’aléa moral, l’intérêt du concept de « tragédie

des communs » est double :

- D’abord, la

prise de décision décrite est décentralisée : il est donc

possible de traiter des conséquences de comportements non

coordonnés ou non coopératifs.

- D’autre

part, l’appropriation par des acteurs privés d’une ressource

publique au delà du seuil d’efficience en constitue la dimension

déterminante, ce qui correspond bien à la relation entre l’essor de

la dette extérieure des entreprises privées dans le cadre du

processus de dérèglementation et la dégradation de l’évaluation du

risque pays susceptible de s’ensuivre au niveau national.

D’autre part, les MFE se caractérisent par

l’instabilité de leurs régimes de financement interne. En effet, le

recours à des financements de marché importants, dans le cadre

d’une stratégie de développement à moyen terme, substitue à une

contrainte intertemporelle, une

contrainte financière instantanée sur le compte courant, voire le

solde budgétaire. Dans ce contexte, les MFE, fragiles et totalement

ouverts (dépendants) sur l’extérieur, sont particulièrement

vulnérables à de brutales crises financières, monétaires et

bancaires, caractérisées par trois phénomènes principaux.

D’une part, la fuite massive de capitaux liquides

et, en premier lieu, ceux du secteur bancaire domestique qui

convertit ses avoirs en monnaie étrangère dès l’annonce, voire dès

les premières rumeurs, de « réajustement » du cours de la

monnaie nationale, accentuant ainsi sa dépréciation (surréaction).

D’autre part, le désengagement très rapide des capitaux étrangers

placés sur le marché obligataire sous la forme de Bons du Trésor

liés à la titrisation de la dette. Enfin, le retrait des

investissements de portefeuille placés sur les Bourses nationales.

Dès lors, l’effondrement des cours de la Bourse, la dépréciation

des monnaies nationales et les sorties nettes de capitaux à court

terme se conjuguent au sein d’un seul et même mouvement.

Au-delà du poids de la dette héritée, la demande

de monnaie dans ces pays (i.e. leur

capacité d’absorption) est souvent trop réduite comparativement à

leur taille financière, soit une couverture excessive des besoins

de financement par de la hot money,

d’où les tensions sur les liquidités et les difficultés de

placement de la dette publique. Ainsi, si les risques de défaut

affectent, exclusivement, les pays dont les efforts d’ajustement

sont insuffisants, les risques de marché (liés au retournement des

flux financiers en cas de modification du différentiel d’intérêt

avec les pays industrialisés et/ou des anticipations de change sur

la monnaie locale) concernent tous les pays, notamment lorsque la

part de besoin de financement structurel couverte par des capitaux

stables est restreinte, quand les dettes extérieures à court terme

excèdent les réserves en devises, et en cas de croissance du crédit

supérieure à celle du PIB nominal. Enfin, la connexion des marchés

de la dette publique avec une mobilité « parfaite » des

capitaux privés, entraîne un facteur de risque supplémentaire, à

savoir l’appel excessif du secteur privé à l’épargne extérieure,

notamment par l’intermédiation bancaire.

Plus précisément, les entrées massives de capitaux

privés vers les MFE, en principe favorables à la croissance des

pays récipiendaires, ont, cependant, engendré des « bulles

spéculatives »10 car

elles créent l’illusion de la réussite

économique et financière11,

d’où les surévaluations des monnaies locales, vecteur de

pénalisation de la croissance. En outre, jusqu’au début des années

1990, ces entrées de capitaux concernaient, essentiellement, des

capitaux longs sous la forme d’Investissements Directs à l’Étranger

(IDE), d’où un accroissement du stock de capital et un transfert de

savoir-faire qui ont consolidé le processus de développement des

économies concernées.

À partir de la décennie 1990, la plus forte

intégration des pays émergents dans la finance internationale a,

principalement, consisté en la libéralisation des flux de capitaux

à court terme, par nature plus volatils. Alors, les réactions des

marchés financiers sont susceptibles de provoquer de graves crises

économiques et financières en raison de la tendance des opérateurs

à répondre avec exubérance aux succès et à réagir de façon exagérée

lorsque l’orientation du marché se modifie. En d’autres termes,

tant que les investisseurs étrangers ont confiance, les

« bulles » sur les marchés les plus spéculatifs

(immobilier, marché actions) enflent selon une logique

d’autovalidation des anticipations ; mais dès qu’un mouvement

de défiance survient, le reflux brutal des capitaux précipite

l’éclatement de la bulle amplifié par les difficultés d’évaluer le

risque inhérent à des pays plus instables que des pays

industrialisés et délivrant une information économique et

financière moins crédible.

La crise mexicaine : un effet de surprise

relatif

La crise mexicaine (décembre 1994) et son effet de

contagion (« effet tequila »), de même que la crise des

monnaies asiatiques (été 1997) puis russe (1998) et, dans un

contexte singulier de currency board,

argentine (2001) s’inscrivent dans ce cadre, et doivent être

analysées en fonction des difficultés éprouvées par les États à

gérer leurs économies (maîtrise de l’évolution de la masse

monétaire, notamment) dans une situation de libéralisation des

mouvements de capitaux. En effet, ces crises ont en commun d’avoir

été nourries par la coexistence, non pacifique, d’une surévaluation

de la monnaie domestique (avérée, objectivement, par rapport aux

fondamentaux, ou ressentie comme telle, subjectivement, par les

investisseurs non résidents) avec un endettement extérieur à court

terme hypertrophié.

Encadré 51 : Le rôle des fragilités

structurelles dans l’explication de la crise mexicaine de

1994-1995

La crise mexicaine de 1994-1995 est symptomatique

de la précarité du redressement latino américain. En effet, durant

la période [1990-1993], le Mexique a maîtrisé ses déséquilibres

externes (prix et déficit budgétaire) par une politique économique

d’assainissement assortie de réformes structurelles, mais au prix

d’une forte dégradation de ses comptes extérieurs. Le déficit de la

balance courante atteint 47 milliards de dollars en 1994, soit

7,5 points de PIB contre 3 milliards en 1990, résultant

des effets combinés de l’accroissement des importations (de biens

d’investissement notamment), de la forte dégradation de la

compétitivité/prix des produits mexicains liée à l’appréciation du

taux de change réel (plus de 20 % sur la période [1990-mi

1994]), de la baisse des tarifs douaniers due à la mise en œuvre de

l’ALENA, et de l’accroissement de la charge d’intérêts liée à la

progression de l’endettement extérieur dans un contexte de

désinflation mondiale [d’Arvisenet Petit, 1997, 167 et s.]. D’où

une forte croissance du besoin de financement extérieur (somme du

déficit de la balance des paiements courants et du remboursement du

principal de la dette) s’élevant, en 1994, à près de 10 points

de PIB, intenable dans la durée12.

Durant cette période, les IDE n’ont représenté

que 2 points de PIB au Mexique, et les financements par crédit

à moyen et long terme sont passés de 5 % à 2 % du PIB. Le

bouclage du financement extérieur a été assuré par des émissions

d’obligations internationales et, surtout, par le placement de

titres publics en pesos auprès de

non-résidents, ainsi que par des dépôts bancaires ouverts par ces

derniers (94 milliards de dollars mi 1994, la part des valeurs

gouvernementales détenues par les non-résidents passant de

33 % fin 1992 à près de 60 % à l’automne 1994).

L’attractivité de ces placements a débouché sur une

« surcouverture » des besoins de financement en 1992 et

1993, conduisant à un gonflement artificiel des réserves de change

(28 milliards de dollars en février 1994). La libéralisation

financière conjuguée à des taux d’intérêt élevés liés à une

politique monétaire restrictive ont attiré des capitaux extérieurs,

d’où une surévaluation du peso.

À partir de 1992, deux mouvements

contradictoires, à savoir la baisse des financements stables et la

hausse des besoins de financement, s’amplifient pour atteindre, en

1993-1994, un écart de près de 6 points de PIB couvert par des

capitaux volatils ; illustrant, par là même, la compatibilité

entre un risque souverain et une situation d’équilibre

budgétaire13, dès

lors que le financement du déficit des paiements extérieurs est

assuré par une substitution de détenteurs non-résidents à des

détenteurs résidents d’une dette publique interne titrisée.

Au début de l’année 1994, outre l’élévation du

déficit courant, les marchés financiers latino-américains (dette

souveraine, Bourse) se sont orientés à la baisse avec le relèvement

des taux d’intérêt américains, ce qui, associé à une forte

instabilité politique (i.e. la révolte

des paysans pauvres et de la guérilla zapatiste du Chiapas de

même que l’assassinat du candidat officiel à la Présidence,

L.D. Colosio, dauphin désigné du président Salinas), facteur

aggravant de la fébrilité des marchés, provoque une crise de change

(mars 1994). Les sorties de capitaux afférentes génèrent, alors,

une hausse des taux d’intérêt domestiques et une dépréciation

de facto du peso de 9 %, malgré la

mobilisation de 10 milliards de réserves de change, entre

février et avril. Lors des mois suivants, malgré le contexte de

morosité, les capitaux volatils, attirés par le niveau exceptionnel

des rendements et le résultat « positif » des élections

(i.e. la perspective de privatisations

fructueuses pour les investisseurs internationaux), reviennent

massivement pour se placer sur les titres gouvernementaux indexés

sur le dollar (Tesobonos), couvrant,

ainsi, le besoin de financement extérieur.

En décembre 1994, les marchés prennent conscience

de l’importance du déficit extérieur ce qui, considérant

l’aggravation de la crise politique du Chiapas, provoque de nouvelles sorties de capitaux

via la vente des obligations d’État,

dont une proportion importante arrivait de

toute façon à échéance posant, par là même (i.e. indépendamment des ventes de détresse

-distress sales- liées à la crise), le

problème du financement de forts déficits commerciaux et des

transactions courantes par des flux de capitaux privés à court

terme. Le 20 décembre, le plancher de la bande de fluctuation

autorisée de la monnaie nationale est relevé de 15 %, puis le

flottement libre du peso est décidé, dont le cours oscille entre 5

et 5,70 par dollar, les réserves de change passant de 13 à

6,3 milliards de dollars de novembre à décembre.

Parallèlement, les cours boursiers et ceux de la dette souveraine

chutent, le taux interbancaire passant de 19 % en novembre

1994 à 40 % début janvier 1995. En phase avec le flottement du

peso, un plan de lutte contre l’inflation (blocage des prix des

produits de première nécessité), de réduction des dépenses

publiques et de privatisations est mis en œuvre par le Président

Zedillo (janvier/mars 1995), épaulé par un dispositif d’aide

financière internationale de près de 50 milliards de dollars,

soit l’équivalent du total des flux d’investissements à destination

des pays en développement en 1993, année particulièrement

faste.

Plus précisément, le Fonds Monétaire International

met à la disposition du Mexique une « stand-by facility » de

18 milliards de dollars, le Trésor américain

« offre » une facilité de 20 milliards de dollars à

court et moyen terme sous forme de swaps de garantie sur les

recettes pétrolières, auxquelles s’ajoutent 10 milliards

injectés par la BRI. L’intégralité du sauvetage est, donc,

d’origine publique ; les banques commerciales, qui devaient

initialement apporter 3 milliards de dollars, s’étant

désistées quelques semaines avant l’annonce de ce plan. Ce dernier

s’accompagne de conditionnalités (baisse des salaires et du crédit,

élargissement des programmes de privatisation) qui vont accentuer

la récession. Par ailleurs, ces conditionnalités mettent fin à la

souveraineté nationale du Mexique, désormais sous tutelle, dont la

politique étrangère était, malgré son virage libéral des années

1980 et le contrecoup de la crise de la dette de 1982, l’une des

plus indépendantes d’Amérique latine.

La survenance de la crise mexicaine n’a quasiment

pas été prévue, donc anticipée, par les opérateurs. Par conséquent,

les lourdes pertes enregistrées par les détenteurs de titres

mexicains ont provoqué une logique de défiance contagieuse à

l’encontre de l’ensemble des MFE, perçus par les investisseurs

internationaux comme appartenant à la même classe de risques, d’où

un mouvement de contagion appelé « effet tequila ». Trois

séries de raisons peuvent expliquer la proximité temporelle des

crises monétaires.

1 D’abord, les

crises peuvent avoir une cause identique comme, par exemple, des

chocs économiques dans les pays industrialisés qui se répercu tent,

sous forme de crise, dans les pays émergents (« effet de

mousson »). Ainsi, la forte hausse des taux d’intérêt aux

États-Unis, au début des années 1980 (5.1.1.), a constitué un

facteur important de la crise de la dette en Amérique latine. De

même, la forte appréciation du dollar, surtout vis-à-vis du yen

durant la période [1995-7] a contribué à affaiblir le secteur

extérieur des pays d’Asie du Sud-Est.

2 La seconde

raison tient au couplage des échanges et des marchés de capitaux

internationaux (la dévaluation de la monnaie d’un pays rend les

autres moins concurrentiels, par exemple) voire aux

interdépendances dans les portefeuilles des créanciers

(l’illiquidité d’un marché peut contraindre les intermédiaires

financiers à liquider leurs actifs sur d’autres marchés). Les

« débordements » dus à ces interconnexions ont favorisé

et amplifié la propagation de la crise en Asie orientale.

3 Enfin, la

troisième raison tient à ce qu’un choc survenant dans un pays peut

inciter les créanciers à réévaluer les facteurs économiques

déterminants d’autres pays, ou à réduire le coefficient de risque

de leur portefeuille, et adopter un comportement de « fuite

vers les actifs de qualité » (“flight to

quality”). Ce dernier effet de contagion est lié à un

comportement « moutonnier » des investisseurs

(grégarisation des comportements) consistant « à anticiper

ceux des changements prochains dans l’ambiance et l’information que

l’expérience fait apparaître comme les plus propres à influencer la

psychologie de masse du marché » [Keynes, 1996, 170], dû à un

effet d’entraînement alimenté par des informations asymétriques,

voire à la réaction des gérants de fonds aux fortes

incitations.

Ces effets de débordement et de contagion ont joué

un rôle important dans la crise mexicaine de 1994-1995. Dans ce

contexte, le resserrement, après la crise, de la corrélation entre

les mouvements des prix des actions et les remboursements

d’obligations Brady entre les pays émergents d’Amérique latine est

traditionnellement expliqué, considérant les différentiels

macro-économiques de ces pays, soit par un comportement grégaire

des investisseurs, soit par le fait que les opérateurs liquidaient

des actions de plusieurs MFE, en dépit de leurs singularités

nationales, afin de mobiliser des fonds pour faire face à

l’accroissement attendu des demandes de remboursement sur d’autres

marchés ; en d’autres termes, par des interdépendances dans

les portefeuilles des créanciers. [Calvo Reinhart, 1996]

Certains analystes soutiennent qu’il est difficile

de déceler les données macro-économiques fondamentales susceptibles

d’expliquer cet « effet tequila », ce dernier étant, au

contraire, perçu comme la manifestation du « pessimisme »

ambiant des opérateurs. Dans ce cas, les événements survenus au

Mexique auraient incité les investisseurs à anticiper des

difficultés similaires dans d’autres économies émergentes,

déclenchant ainsi des sorties nettes de capitaux et une attaque

contre d’autres monnaies, alors que les données économiques de base

restaient inchangées. [Calvo, 1996] Selon d’autres observateurs, le

retournement induit des anticipations de la crise mexicaine

n’aurait affecté que les pays dont la situation économique était

défaillante. Ces pays auraient été vulnérables au pessimisme

auto-réalisateur des investisseurs, c’est-à-dire à la contagion

(encadré 52_Ref239517591

ci-dessous_Ref239517595), alors que les

pays dont les déterminants économiques restaient sains n’auraient

subi que des baisses momentanées de leurs entrées de capitaux

[Sachs, Tornell, Velasco, 1996]. Il est, en effet, apparu

rapidement que, dans un grand nombre de cas, le reflux des

mouvements de capitaux est resté éminemment temporaire, et n’a été

durable que pour un nombre très limité de pays, notamment, outre le

Mexique, l’Argentine et les Philippines.

Encadré 52 : Principaux déterminants des

différences de vulnérabilité des pays à l’« effet

tequila »

Trois éléments permettent de cerner les

différences de vulnérabilité des pays à « l’effet

tequila » :

- Le niveau du

taux de change réel (“The crucial real

exchange rate”) : l’appréciation du taux de change réel

de la monnaie domestique dans la période précritique conduit à une

nette dégradation des résultats à l’exportation. Il en résulte que

plus une monnaie est, initialement, surévaluée, et plus la

probabilité d’une correction brutale est forte ;

- L’essor du

crédit (“lending boom”) : une

forte croissance du crédit intérieur réel, en fragilisant les

bilans bancaires, augmente la vulnérabilité du pays face à une

érosion de la confiance des investisseurs. Une chute des dépôts

provoquée par une anticipation de dévaluation et/ou la faiblesse de

la couverture en devises des engagements extérieurs du système

bancaire, peuvent provoquer une panique (“run”) ou un rationnement du crédit lorsque la

Banque centrale ne relâche pas sa politique monétaire, souvent

incompatible avec le régime de change ;

- Les réserves

(“low reserves”) : en cas

d’inversion des mouvements de capitaux, les détenteurs de titres en

monnaie domestique ou de dépôts bancaires convertissent leurs

avoirs en monnaie étrangère, d’où une ponction sur les réserves. Le

risque de dévaluation (i.e. la

soutenabilité du régime de change) est, alors, étroitement lié au

niveau des engagements non couverts du secteur bancaire domestique,

à savoir le ratio M2/réserves internationales ; autrement dit,

le rapport des réserves au stock de crédit, qui rend compte de la

capacité de l’économie à résister aux pressions spéculatives sans

correction brutale du cours de change.

De ce qui précède, on peut établir « un

scénario type » de crise financière et/ou

bancaire :

En premier lieu, une période prolongée de

« surchauffe » de l’économie durant laquelle l’inflation

est relativement élevée et la monnaie surévaluée, avec des

conséquences défavorables pour les secteurs exportateurs

(i.e. forts déficits courants).

Parallèlement, la politique monétaire est sensiblement

expansionniste, avec une forte progression du crédit intérieur

(liée en particulier à des entrées massives de capitaux à court

terme, non stérilisées, c’est-à-dire supérieures aux besoins réels

de l’économie, dues à la libéralisation du système financier) qui,

dans les pays dont le régime de change est fixe ou inflexible

(comme dans le cas des pays asiatiques), compromet l’objectif de

taux de change. De ce fait, la vulnérabilité financière de l’éco

nomie s’accroît, amplifiée par la hausse des engagements du système

bancaire non couverts par des réserves de change et par la baisse

des prix des actifs. Dès lors, un choc, tel qu’une baisse de

l’activité réelle, un ralentissement des entrées de capitaux, une

dégradation des termes de l’échange, une chute marquée des prix des

actifs ou une hausse des taux d’intérêt mondiaux, vient affaiblir

un système bancaire trop exposé.

La crise des monnaies asiatiques : un

effet de surprise profondément déstabilisant

Considérant leur rythme de croissance14, les économies est-asiatiques sont parmi

les MFE les plus prospères des décennies 1980 et 1990. En outre,

l’orientation prudente de leurs politiques budgétaires, associée à

des taux d’épargne privée élevés, en font un modèle de

développement. Cet environnement favorable et son corollaire, la

sous-estimation des risques par les opérateurs en quête de

meilleurs rendements à un moment où les placements au Japon et en

Europe sont moins rentables du fait de leurs demandes domestiques

et, conséquemment, des faibles niveaux de leurs taux d’intérêt,

provoquent, à partir de 1992-1993, un afflux massif de capitaux

privés vers les MFE. Face à ces importantes entrées de capitaux

(82 milliards de dollars sur la période 1991-6), largement

supérieures à l’écart épargne/investissement (47 milliards de

dollars pour la même période), la politique de change d’ancrage au

dollar conduit logiquement les

autorités monétaires des pays d’Asie à augmenter leurs réserves de

change afin d’éviter l’appréciation de leurs monnaies. La

stérilisation des entrées de capitaux entraîne une hausse des taux

d’intérêt à court terme alimentant de nouveaux flux. Simultanément,

la distribution des crédits s’accélère malgré l’évolution des taux

d’intérêt.

L’allocation des ressources n’est alors plus

affectée, à l’instar des flux de capitaux longs, directement par

les créditeurs étrangers sur des investissements productifs, mais

par les systèmes bancaires domestiques, souvent inaptes à apprécier

le risque dans un contexte de faible supervision bancaire, dont

l’orientation du crédit alimente les marchés spéculatifs. En outre,

avec la libéralisation financière, les banques locales empruntent

en devises étrangères (en dollars, essentiellement) afin de prêter

en monnaies nationales. En conséquence, ces banques cumulent trois

types de risques : un risque de crédit, lié au possible défaut

de solvabilité de leurs débiteurs ; un risque de

transformation, en empruntant à court terme pour prêter à long

terme ; un risque de change puisqu’elles empruntent en devises

en anticipant une tradition de garantie publique, manifestation

d’un aléa moral (7.2.3.), qui

déresponsabilise l’ensemble des opérateurs.

Dans ce contexte, face aux tensions sur la parité

du baht depuis la crise de change

d’août 1996, les autorités thaïlandaises persistent, dans un pre

mier temps, à stabiliser le taux de change contre un panier de

devises au sein duquel le dollar occupe une place prépondérante

(environ 80 %), d’où la mise en place (mai 1997) d’un contrôle

des changes destiné à empêcher les banques à consentir des prêts en

bahts aux étrangers. La baisse des réserves et le niveau élevé des

taux d’intérêt, dans un environnement bancaire et financier

fragilisé par l’éclatement de la « bulle spéculative »,

remettent en cause la crédibilité de ce programme. En fait, la

rigidité de la politique d’ancrage du baht, au sein d’une étroite

bande d’intervention (+/- 0,02 %), favorise, en donnant

l’illusion tant aux prêteurs qu’aux emprunteurs d’une

neutralisation du risque de change, l’endettement en monnaie

étrangère (via le Bangkok International Banking Facilities, BIBF) et

la négligence du recours aux opérations de couverture de change

(pour un récapitulatif synthétique des causes internes de la

« crise des monnaies asiatiques », voir

encadré 53_Ref239518415

ci-dessous_Ref239518418).

Encadré 53 : La « crise des monnaies

asiatiques » : causes internes des attaques

spéculatives

Cinq causes internes de ces attaques spéculatives

peuvent être avancées :

1 la

« surchauffe » progressive des économies qui se manifeste

par le creusement d’importants déficits extérieurs et par une

hausse des prix de l’immobilier et des cours des

actions ;

2 le maintien

coûte que coûte de taux de change fixes

pendant une période longue, ce qui complique la réponse de la

politique monétaire à la « surchauffe » et finit par

apparaître comme une garantie implicite du cours de change des

monnaies, encourageant les emprunts extérieurs (souvent à court

terme), d’où une exposition excessive des établissements financiers

et des firmes au risque de change ;

3 les carences

de la gestion des établissements et des risques financiers,

l’application laxiste des règles prudentielles et l’insuffisance

des contrôles, associées à l’orientation du crédit et à l’octroi de

prêts privilégiés par l’État entraînent une grave détérioration du

portefeuille des banques ;

4 des

difficultés dans la diffusion des données et le manque de

transparence empêchent les marchés de se faire une opinion

« réaliste » des fondamentaux et accroissent le niveau

d’incertitude ;

5 les

déficiences dans la gestion des affaires publiques et privées

conjuguées à l’instabilité politique exacerbent la crise de

confiance, accroissent la réticence des créanciers extérieurs à

renouveler les prêts à court terme et intensifient les pressions à

la baisse des marchés des changes et boursiers.

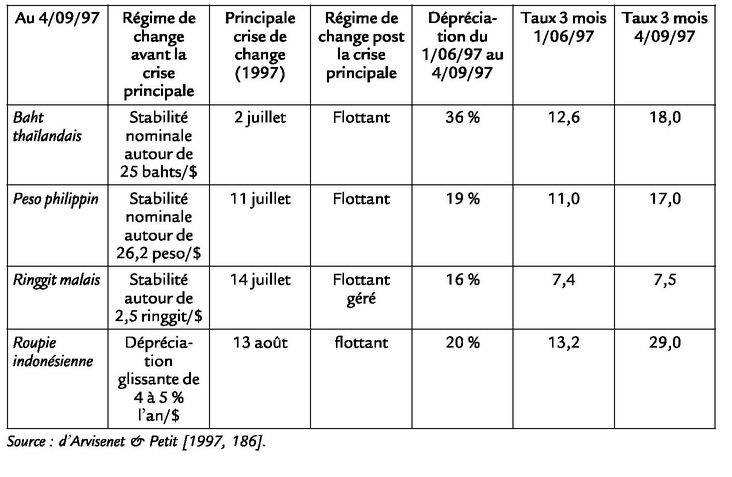

En pratique, de 1985 à 1995, le baht montre une

grande stabilité nominale (25 bahts par dollar, en moyenne

annuelle), mais subit une première attaque spéculative des

non-résidents en août 1996. Une deuxième attaque similaire survient