II

La deuda en España

SERGI CUTILLAS y ULI WESSLING

¿Cómo hemos llegado hasta aquí?

La actual crisis económica mundial se desató a raíz del estallido de la burbuja inmobiliaria en los Estados Unidos, que paralizó el mercado mundial de crédito en 2008 extendiendo la crisis a Europa y, en especial, a España, donde había también una gran burbuja de crédito inmobiliario. Esta conjunción de factores creó la «tormenta perfecta», a la cual algunos llaman momento de Minsky (economista que predijo la crisis financiera). Ambos países habían hecho méritos para conseguir que se desencadenara esta crisis, que arrastramos desde hace seis años sin que se aprecien tan siquiera los brotes verdes que sendos gobiernos aseguran haber divisado.

El camino de ambos países en los años anteriores a la crisis fue paralelo: primero se aplicaron políticas de desregulación del sector financiero e inmobiliario. En Estados Unidos se aprobaron en los años ochenta leyes desregulatorias que provocaron ya entonces una grave crisis hipotecaria. Entre el 1999 y el 2000, debido a las influencias de los hombres de la élite financiera, Robert Rubin y Lawrence Summers dentro del Gobierno Clinton, se aprobaron las leyes Gramm-Leach-Bliley y Commodity Modernization, que eliminaban la separación entre la banca de depósitos y la de especulación, y quitaban restricciones a las transacciones de derivados, respectivamente. De ese punto en adelante un banco podría usar el dinero de las familias depositantes para especular en los mercados financieros. Además, estas medidas facilitaron el hecho que bancos hipotecarios crearan productos de «ingeniería financiera» que, resumiendo, les permitieron trocear hipotecas que habían dado y, así, venderlas a otros bancos de todo el mundo para quitarse los riesgos de estas de sus balances y, de este modo, poder dar nuevas hipotecas, volver a trocearlas, venderlas… La desregulación en España fue más de la «vieja escuela», aunque no por ello menos efectiva, y se realizó con nuevas leyes liberalizadoras del suelo y de las cajas, aprobadas a finales de los noventa. Estas leyes permitieron que se especulara con el suelo y facilitaron la construcción indiscriminada; el crédito fácil fue el factor que acabó de hinchar la burbuja inmobiliaria.

Además, los tipos de interés muy bajos facilitaron que las economías se inundaran de dinero prestado. En los Estados Unidos la bajada de los tipos de interés (del 6,50% en julio de 2000 al 1,75% en diciembre de 2001) fue establecida por el gobernador de la Reserva Federal (Banco Central de Estados Unidos), Alan Greenspan, después de las crisis de las «puntocom» y del 11S para estimular la economía, pero los mantuvo bajos demasiado tiempo. En España los tipos de interés bajos (9% en 1996 y 4,25% en 2000) fueron resultado de la entrada en el euro, que eliminó el peligro de devaluación y aumentó la confianza en la solvencia del país, lo cual animó a bancos extranjeros a prestar mucho dinero a bancos españoles. Este crédito, que entró a raudales en los primeros años del siglo XXI, vino principalmente de bancos alemanes, ingleses y franceses.

La combinación de desregulación, interés bajo y la voluntad de enriquecerse rápidamente generó, en los dos países, burbujas que dispararon los precios de las viviendas. Por tanto, el motor de sus economías pasó a ser un sector que dependía de una subida de precios ilimitada para seguir creciendo. En el momento en que el precio de la vivienda ya no pudo subir más empezó el desmoronamiento del mercado del crédito inmobiliario, lo que creó grandes agujeros en los balances bancarios, hasta que en 2008 los derivados inmobiliarios y sus seguros se hundieron en los Estados Unidos arrastrando entidades gigantes como Lehman Brothers, que quebró, sembró el pánico y extendió la crisis por todo el mundo. En España grandes promotoras inmobiliarias como Martinsa-Fadesa declararon quiebras. A partir de ahí, en un intento por salvar la economía mundial de la quiebra, los gobiernos de los países en crisis (o usando este argumento como pretexto) se han dedicado a «rescatar» sociedades privadas con dinero público. A la vez, bajo la justificación de un supuesto «exceso de gasto público» en estos países, se ha procedido a desmantelar el Estado de bienestar a través de una serie de recortes en las principales partidas del gasto social, es decir, en aquellos servicios públicos que son esenciales para la vida de las ciudadanas.

¿Cómo estamos actualmente?

La deuda pública se sitúa actualmente alrededor del 105% respecto a nuestro PIB (el PIB es el dinero que ganan todos los españoles en un año), mientras que en 2007 era solo del 40% sobre el PIB (frente al 65% de deuda que tenían Alemania y Francia ese mismo año). Esto significa que, en la actualidad, cada ciudadana del Estado español debe en concepto de deuda pública más de 20.000 euros.

A pesar de este aumento de deuda pública, la deuda privada supera con mucho estas cifras, llegando a un 325% respecto al PIB: un 126% de sociedades no financieras, un 113% de sociedades financieras y un 85% de deuda de las familias. Estas cifras evidencian que la crisis española fue causada, como en la mayoría de países sumidos en la presente crisis, por un exceso de endeudamiento privado, NO PÚBLICO. En estos años de crisis en los que el sector privado sobreendeudado no consume ni invierte e intenta ahorrar para digerir estos excesos de deuda, el aumento de deuda del sector público durante los años de crisis se debe a que este, a pesar de la fuerte caída de ingresos, está sosteniendo la economía con su gasto (que incluye tanto el gasto público infrafinanciado, como los rescates). La parte del gasto que supera lo que se ingresa debe pedirse prestada. A esta diferencia entre gastos e ingresos se le llama déficit (o superávit si los ingresos fueran superiores), lo que llamamos pérdidas (o beneficios) si habláramos de una empresa. Estas pérdidas son asumidas por todos los ciudadanos en forma de pago de la deuda.

La principal razón del aumento desproporcionado de la deuda pública ha sido principalmente el déficit anual, debido a una política fiscal que no ha permitido un sustento adecuado de los ingresos. No habría un problema de legitimidad con esta deuda si las «pérdidas» del Estado durante épocas de crisis se dedicaran a financiar servicios e infraestructuras necesarias para la ciudadanía, si el Estado intentara recaudar más de los que más tienen y si el juego de la economía fuera un juego justo que garantizara niveles razonables de equidad. Estamos viendo que esto no es así: el Estado no recauda de los que más tienen, gasta dinero en cosas innecesarias (gasto militar exagerado, trenes AVE sin pasajeros, aeropuertos sin aviones, etc.), mientras recorta derechos sociales básicos y da dinero para rescatar a entidades privadas, evitando que las grandes fortunas tengan que afrontar sus pérdidas, siempre bajo la amenaza por parte de los rescatados de una posible quiebra total de la economía si no se les rescata.

Entre 2008 y 2012 el promedio anual de déficit ha sido del 9% del PIB, pasando de una deuda acumulada del 40,2% respecto al PIB en 2008 al 84,2% en 2012 y al 105% en agosto de 2013. Sin embargo, una gran parte de estos déficits acumulados han sido causados por los costes directos e indirectos de las ayudas a la banca de diferentes formas: las inyecciones de capital (rescates del FROB), las garantías y los avales, la liquidez del Banco de España, la adquisición de activos sobrevalorados (banco malo), los esquemas de protección de activos y las ayudas fiscales. Veremos el tema de las ayudas con más detalle en el siguiente apartado.

Además, como consecuencia del aumento de la deuda y de los tipos de interés se ha pasado de pagar un interés anual de 18.600 millones de euros en 2008 a casi 40.000 millones en 2013. El pago de intereses es una de las partidas más importantes de los presupuestos (mayor que el gasto relacionado con el desempleo, que es de 30.000 millones) y se paga a las entidades financieras que poseen los títulos de esta deuda (las que prestaron el dinero), el 63% de las cuales son españolas y el 37%, extranjeras.

Hay otros datos macroeconómicos más «humanos», los que realmente deberían priorizarse cuando se deciden las políticas, que también han empeorado mucho, como el paro, que supera los seis millones de personas, o el número de personas desahuciadas, de lo que también hablaremos más adelante. Esto no parece que vaya a mejorar pronto. Es difícil creer a Rajoy cuando declara que «España va mejor» al mismo tiempo que el extesorero de su partido, Luis Bárcenas, declara ante el juez que Rajoy y otros altos cargos del Gobierno cobraron sobresueldos que no declaraban y que recibieron dinero de empresas a cambio de concesiones en los años 2009 y 2010.

Políticas fiscales que dan la espalda a la ciudadanía

¿Y por qué decimos que el déficit es «lo que NO se ingresa para cubrir lo que se gasta» en vez de usar la frase hecha de «se ha gastado más de lo que se ha ingresado»? Pues porque España tiene, a todas luces, un problema fiscal de ingresos (en esto están de acuerdo tanto la derecha como la izquierda) y no de gastos (en esto no están tan de acuerdo).

Tal y como apunta Vicenç Navarro en su libro Hay alternativas, España gasta mucho menos en el sector público de lo que le corresponde por su PIB. Mientras el PIB per cápita es el 94% del promedio de la UE-15, el gasto público es solo un 72% del promedio de la UE-15. Un nivel equivalente al 94% de la UE-15 supondría un aumento de gasto público de 66.000 millones más al año, con lo que se mejoraría el Estado de bienestar existente y aumentaría el empleo.

Pero el Estado no gasta este dinero porque no lo quiere recaudar. Y no lo recauda porque la política fiscal del país es regresiva (carga con más impuestos a las personas que menos ganan), punto que tiene en común con el resto de países intervenidos. Si hacemos una comparación entre España y Suecia, observando los impuestos que pagan los diferentes grupos de población según sus ingresos, vemos que mientras una persona asalariada del Estado español paga un 26% menos de impuestos que una del mismo grupo en Suecia, el 1% de población española más rica paga un 80% menos de impuestos que en Suecia. Esta política fiscal regresiva de España ha implicado que el Estado haya tenido que pedir dinero a Europa y se haya sobreendeudado (a través del déficit anual), porque el Estado no ha querido recoger este dinero vía impuestos.

Según los presupuestos de 2013, la previsión de ingresos tributarios del conjunto de administraciones públicas españolas es de unos 320.000 millones de euros, que suponen un 32% sobre el PIB, mientras que la media europea de ingresos por impuestos se sitúa en el 38%. La recaudación de estos ingresos tributarios se realiza principalmente a través del IRPF (37%), el IVA (27%), el Impuesto de Sociedades (9%) y otras tasas corrientes y sobre productos como gasolina, tabaco y alcohol (27%). Es decir, entre las ciudadanas recolectamos el 91% de los impuestos, mientras que las empresas únicamente pagan el 9%.

El peso relativo de los ingresos procedentes del Impuesto de Sociedades ha disminuido notablemente entre 2007 (19% sobre el total de los Impuestos) y el último dato confirmado, de 2011 (9% del total), entre otras razones, por la disminución de ingresos de las empresas y, en consecuencia, por la reducción o inexistencia de beneficios en estas. Sin embargo, en los últimos años, en los que ha aumentado notablemente el paro, el porcentaje de los ingresos recaudados por IRPF ha crecido significativamente, pasando del 31% en 2007 al 37% sobre el total de los impuestos en 2011.

Es decir, que la baja recaudación del Impuesto de Sociedades no es únicamente debida a la bajada de beneficios. El Impuesto de Sociedades está en el 30% de los beneficios para grandes empresas y en el 25% para pymes, pero «deducciones» y «compensaciones» fiscales permiten que las grandes empresas paguen en realidad solo un 10% sobre sus beneficios. Si las empresas financieras, industriales y de servicios hubieran tributado entre 2007 y 2011 el 28,5% sobre sus beneficios (que es lo que la Agencia Tributaria considera el tipo nominal medio) y no únicamente el 11,9%, que es lo que tributaron en realidad, se hubieran recaudado unos 35.000 millones de euros más al año, cifra que supera los recortes realizados en los últimos años de crisis, que se sitúan entre 10.000 y 30.000 millones de euros anuales.

Por otra parte se estima que la economía sumergida (la que no aparece en las cuentas de nadie) en España representa entre el 20% y el 25% respecto a su PIB, niveles parecidos a los de Grecia e Italia, mientras que la media de la UE-15 está cerca del 10%. Es ilustrativo que el dinero en metálico en España suponga el 10% comparado con el PIB, frente al 5% en la eurozona, y que, en 2007, un 64% del total de dinero en efectivo que circulaba eran billetes de 500 euros.

Estos datos explicados así pueden dar la impresión de que en España somos todos unos pícaros, pero si nos fijamos en quién defrauda vemos que la mayor proporción de fraude fiscal, un 72%, corresponde a las grandes empresas y a las grandes fortunas, mientras que las pymes representan un 17% y los autónomos, un 9% (el propio Carlos Cruzado, presidente del Sindicato de Técnicos de Hacienda —Gestha—, urge a desterrar la creencia común y errónea que sitúa el grueso del fraude fiscal en autónomos y pymes). Si se eliminara el fraude de grandes fortunas el Estado recaudaría 44.000 millones de euros anuales, y si el fraude total se redujese hasta la media europea se podrían ingresar hasta 38.500 millones de euros anuales (ingresos de los que se han descontado ya los costes necesarios para reducir este fraude).

Como vemos sí que hay dinero. Sin embargo, los gobiernos de este país, en vez de atacar el problema de raíz para reducir el déficit (reduciendo las deducciones fiscales del Impuesto de Sociedades y combatiendo el fraude fiscal a gran escala) toman medidas que van en la dirección contraria; esto es, para equilibrar los ingresos con los gastos, el Estado está subiendo el IRPF y el IVA, y está reduciendo en gasto público, sobre todo el destinado a gasto social. Por otra parte engrosa el gasto público con rescates y con el aumento de otras partidas como el pago de intereses o manteniendo el gasto militar.

Vicenç Navarro apunta algunos ejemplos en los que se podría haber recaudado más en vez de gastar menos: la eliminación de las deducciones a empresas que facturan más de 150 millones de euros al año supondría un aumento de ingresos de 5600 millones de euros, esto implicaría que no sería necesario el recorte de 7000 millones en sanidad; un aumento de impuestos a las Sociedades de Inversión de Capital Variable (SICAV) evitaría el copago sanitario; un aumento del Impuesto de Sociedades al 35% para empresas que ganen más de 1 millón de euros aumentaría los ingresos de las administraciones en 14.000 millones de euros no siendo necesario el aumento del IVA (que afecta a las clases trabajadoras y hace que se resienta el consumo); un impuesto sobre transacciones financieras permitiría un ingreso de 5000 millones de euros y evitaría el recorte en empleo público; y una reducción del fraude fiscal (a niveles de EU-15) aumentaría los ingresos en 38.500 millones de euros y evitaría las reducciones en el Estado de bienestar, que están siendo gestionados por las comunidades autónomas.

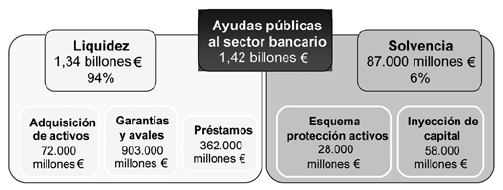

Cómo rescatamos a la banca

Como hemos visto la deuda pública no ha parado de crecer, entre otras razones, por esta absorción de deuda privada por parte del sector público. En el deterioro de las finanzas públicas ha sido determinante la implementación de mecanismos de ayuda pública a la banca dándole préstamos, mejorando su solvencia, ofreciendo garantías y adquiriendo activos tóxicos a precios por encima de su valor. Aunque las ayudas han sido de diferentes tipos y agregarlas no nos detalla el efecto que cada una ha tenido sobre el crecimiento de la deuda pública y sus intereses, según las estimaciones de Carlos Sánchez Mato, la cifra total de estas ayudas alcanza los 1,42 billones de euros, es decir, 1,4 veces el PIB. Para entender mejor cómo se han llevado a cabo debemos observar la siguiente tabla:

Fuente: Sánchez Mato (2013).

Las medidas de solvencia han sido de dos tipos. En primer lugar, las inyecciones de capital, que se han compuesto de aproximadamente 58.000 millones de euros. De estos, 14.000 millones corresponden a la aportación hasta 2011 del Estado español a las cajas de ahorro a través del FROB (fondo de rescate a la banca creado por el Estado español). El resto, 44.000 millones, corresponde al préstamo o «rescate financiero» de los estados de la UE al Estado español, a través del fondo europeo creado para este tipo de ayudas, denominado Mecanismo Europeo de Estabilidad (MEDE). Este dinero también ha ido a parar a cajas y bancos a través del FROB. Esta última parte, proveniente de la UE, fue otorgada a cambio de la firma por parte del Estado español del Memorando de Entendimiento, firmado en julio de 2012, que incluye las condiciones exigidas a cambio del rescate, como las reformas laborales para bajar salarios, entre otras. El acuerdo autorizó al fondo de rescate europeo a desembolsar hasta 100.000 millones si fuera necesario, aunque de momento solo se han desembolsado estos 44.000 millones. Recientes informes y comentarios que llegan desde las élites financieras hacen intuir que el Estado se verá forzado a disponer del importe restante para continuar con la recapitalización de la banca.

En segundo lugar están los esquemas de protección de activos, con 28.000 millones otorgados por el Estado para cubrir las pérdidas de los bancos que, mediante fusiones, han absorbido entidades en quiebra. En total suman 87.000 millones de euros, una cantidad de dinero que ya ha sido empleada y que no será retornada, por lo que no podrá usarse en otras partidas presupuestarias. A pesar de que el Estado ha declarado por activa y por pasiva que todo este dinero era una inversión y no un regalo, a finales de julio de 2013 el FROB ha presentado sus resultados, con unas pérdidas de más de 26.000 millones y un agujero en su patrimonio de 21.000 millones, que deberán ser repuestos con más fondos públicos.

Por otra parte, durante este período se han utilizado dos grandes mecanismos para la compra de activos tóxicos de la banca: el primero fue el Fondo de Adquisición de Activos Financieros (FAAF) creado en 2008, que compró activos por valor de 21.000 millones; y la Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria (SAREB), también llamada Banco Malo, creada en 2012 a raíz del rescate europeo, que ha comprado activos inmobiliarios en los últimos meses por valor de 51.000 millones de euros. El plan del Estado es revender estos activos y recuperar al menos una parte del dinero desembolsado, aunque es de esperar que haya numerosas pérdidas, como está pasando con el FROB, debido a que el SAREB ha comprado, con dinero público, pisos y préstamos por encima de su valor, el cual aún no ha dejado de caer, ni parece que vaya a hacerlo pronto.

En cuanto a las garantías y los avales, podríamos definir dos grupos distintos. El primer grupo, las garantías implícitas, englobaría las garantías del Estado que cubren las pérdidas, originadas por hipotéticas quiebras bancarias de los depósitos de hasta 100.000 euros que los ciudadanos tenemos en los bancos. Estas garantías ascienden a 792.000 millones de euros. El segundo tipo, el de los avales explícitos, comprende la deuda emitida por los bancos y garantizada por el Estado, la cual asciende a 111.000 millones de euros. En total el importe de las garantías suma 903.000 millones de euros, que es aproximadamente el 90% del PIB español. Estas garantías no tienen que ser desembolsadas si no se produce ninguna quiebra bancaria, pero sí que afectan a la solvencia y la credibilidad del Estado cuando, como ahora, la banca tiene problemas. En situaciones así, cuando el Estado pide dinero en los mercados, estas garantías de las que el Estado es responsable hacen que los bonistas, apreciando que el Estado puede tener mayores problemas en devolver el dinero, exijan mayores intereses para financiarlo (sube la prima de riesgo). Es por esto que en la actualidad se debe destinar más dinero a intereses (40.000 millones en los presupuestos de 2013) que a otras partidas importantes como la del paro (30.000 millones).

La banca también ha recibido ayudas en forma de liquidez. El BCE ha prestado a la banca española hasta 357.000 millones a través del Banco de España, entidad pública que es la garante de este dinero si la banca no pudiera devolverlo. La banca también se ha valido de otros mecanismos, como las participaciones preferentes y distintas líneas de crédito del Estado para recaudar millones más. La cifra total suma 362.000 millones de euros.

Es sorprendente observar estas cifras sabiendo que a pesar de que estas ayudas provienen del sector público, del cual somos propietarias las ciudadanas, se está castigando a las mismas ciudadanas desprotegiéndolas laboralmente y recortando el gasto social con el argumento de que no hay dinero para pagar necesidades prioritarias y básicas como la sanidad, la educación o las pensiones. Esta misma banca no cesa en su dinámica expoliativa, desahuciando a familias con problemas económicos que no pueden hacer frente a los pagos de sus hipotecas, despidiendo a sus propios trabajadores, aumentando el cobro de las comisiones bancarias a los clientes, estafando a los ahorradores con productos malintencionados como las preferentes, cerrando el crédito a los pequeños y medianos negocios, y especulando contra la deuda pública del Estado propio y de otros estados con problemas.

Conclusiones

Finalmente, y visto que el problema de la deuda era privado y no público, ¿dónde nos lleva el pago de rescates a bancos, la compra de sus activos basura, la falta de ingresos fiscales, la ausencia de lucha contra el fraude, el mantenimiento del déficit y el aumento de la deuda? Pues, como todos sabemos, a una situación en la que se justifican los recortes como medida necesaria por la reducción de los ingresos del Estado y para poder «atajar» el déficit. Pero en realidad, el Estado español tiene un gasto público muy por debajo de la media de la UE-15. No tenemos un problema de gasto. Tenemos un problema de ingresos.

El aumento de tipo impositivo del IRPF y del IVA se está destinando principalmente a pagar los intereses de las entidades financieras (o a salvar las cuentas de estas entidades directamente). Estamos ante una situación en la que la población, a través de sus impuestos, financia y subvenciona a los que más tienen.

Casualmente, el valor de los recortes que se han realizado entre 2010 y 2012 (70.000 millones de euros) coincide con el valor de los rescates bancarios y el aumento de los intereses al servicio de la deuda (62.000 millones de euros). Es decir, el Estado no ingresa para poder justificar que debe recortar, y se recauda más de las ciudadanas y se hacen recortes sociales para disponer de dinero suficiente para pagar a las entidades financieras.

Fuente: Elaboración propia a partir de datos de Eurostat.

Bibliografía

ESTRADA, A., GUTIÉRREZ, E., INURRIETA, A. y MONTERO, A. (2012), ¿Qué hacemos con la política económica?, Madrid, Akal.

KRUGMAN, P. (2012), ¡Acabad con esta crisis ya!, Barcelona, Crítica.

Informe de Sánchez Mato (2013), «Las ayudas públicas al sector bancario español» publicado en www.matoeconomia.blogspot.es.

NAVARRO, V., TORRES, J. y GARZÓN, A. (2011), Hay alternativas, Sequitur, ATTAC España.