Lección 3: Atienda su propio negocio

En 1974 le pidieron a Ray Kroc, el fundador de McDonald's, que diera una conferencia a la clase de maestría en administración de empresas de la Universidad de Texas, en Austin. Un querido amigo mío, Keith Cunningham, era un estudiante de esa clase de maestría. Después de una conferencia inspirada y sólida, la clase terminó y los estudiantes le preguntaron a Ray si los acompañaría a su lugar favorito para tomar unas cervezas. Ray aceptó encantado.

—¿En qué negocio estoy? —preguntó Ray, una vez que el grupo estaba provisto de cerveza.

—Todos se rieron —dijo Keith—. La mayoría de los estudiantes de la maestría en administración de empresas pensaron que " Ray sólo estaba bromeando.

Nadie respondió, por lo que Ray volvió a formular la pregunta: "¿En qué negocio piensan ustedes que estoy?"

Los estudiantes volvieron a reír, y finalmente un valiente gritó: "Ray, ¿quién en este mundo no sabe que tú estás en el negocio de las hamburguesas?"

Ray soltó una carcajada. "Eso es lo que pensé que ustedes dirían", hizo una pausa y agregó inmediatamente: "Damas y caballeros, yo no estoy en el negocio de las hamburguesas. Mi negocio es inmobiliario."

Keith comentó que Ray pasó mucho rato explicando su punto de vista. En su plan de negocios, Ray sabía que el enfoque principal de negocios consistía en vender franquicias de hamburguesas, pero lo que nunca perdió de vista era la ubicación de cada franquicia. Él sabía que la propiedad inmobiliaria y su ubicación era el factor más importante para el éxito de cada franquicia. Básicamente, la persona que compró la franquicia también estaba pagando por la compra del terreno de la franquicia de la organización de Ray Kroc.

Hoy en día, McDonald's es el propietario de bienes raíces más grande del mundo y tiene más propiedades incluso que la iglesia católica. Actualmente McDonald's posee terrenos en algunas de las esquinas más valiosas de las calles de los Estados Unidos, así como en otras partes del mundo.

Keith dijo que ésa fue una de las lecciones más importantes de su vida. Actualmente Keith es dueño de servicios de lavado de automóviles, pero su negocio son los bienes raíces donde se encuentran esos servicios de lavado de autos.

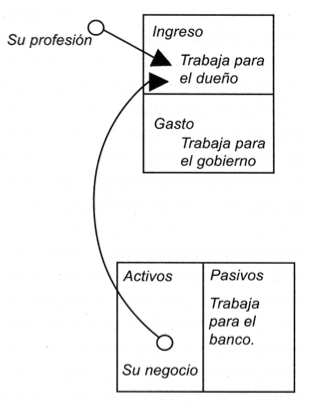

El capítulo anterior terminó con diagramas que ilustraban que la mayor parte de la gente trabaja para alguien más y no para sí mismos. Trabajan primero para los dueños de la compañía, a continuación para el gobierno por medio de los impuestos, finalmente, para el banco que tiene su hipoteca.

Cuando yo era niño no había McDonald's cerca de mi casa. Sin embargo, mi padre rico fue responsable de enseñamos a Mike y a mí la misma lección de la que Ray Kroc habló en la Universidad de Texas. Es el secreto número 3 de los ricos.

El secreto es: "Atiende tu propio negocio." Los problemas financieros son frecuentemente el resultado directo de que la gente trabaja toda su vida para alguien más. Muchas personas no tendrán nada al terminar su vida laboral.

Nuevamente, una ilustración vale mil palabras. A continuación muestro el diagrama de la declaración de ingreso y la hoja de balance que describe mejor el consejo de Ray Kroc.

Nuestro actual sistema educativo se enfoca en preparar a los jóvenes de hoy para que obtengan buenos trabajos, al desarrollar sus habilidades académicas. Sus vidas girarán en tomo a sus salarios, o como describí anteriormente, a la columna de ingresos. Y tras desarrollar las habilidades académicas, avanzarán agrados más altos de la educación para ampliar sus capacidades profesionales. Ellos estudian para convertirse en ingenieros, científicos, cocineros, oficiales de policía, artistas, escritores, etcétera. Esas habilidades profesionales les permitirán ingresar a la fuerza laboral y trabajar para ganar dinero.

Existe una gran diferencia entre su profesión y su negocio. A menudo le pregunto a la gente: " ¿ Cuál es su negocio?" y ellos me responden: "Soy un banquero." A continuación les pregunto si son dueños de un banco. Y ellos responden generalmente: "No, trabajo allí."

En ese caso, ellos han confundido su profesión y su negocio. Su profesión puede ser la de banquero, pero aún no son dueños de su negocio. Ray Kroc fue claro en marcar la diferencia entre su profesión y su negocio. Su profesión era siempre la misma. Él era un gran vendedor. En alguna época vendía licuadoras para malteadas y poco después estaba vendiendo franquicias de restaurantes de hamburguesas. Pero mientras su profesión consistía en vender franquicias de restaurantes de hamburguesas, su negocio consistía en la acumulación de bienes inmobiliarios que producían ingresos.

Un problema con la escuela es que a menudo se convierte usted en lo que estudia. Si usted estudia, digamos, cocina, usted se convierte en un cocinero. Si usted estudia leyes, se convierte en un abogado, y si estudia mecánica automotriz, se convierte en mecánico. El error al convertirse en lo que uno estudia es que muchas personas olvidan atender sus propios negocios. Pasan sus vidas atendiendo el negocio de alguien más y haciendo que esa persona se vuelva rica.

Para lograr la seguridad financiera, una persona necesita atender su propio negocio. Su negocio gira en tomo a su columna de activos y no a su columna de ingresos. Como lo señalé anteriormente, la regla número uno es conocer la diferencia entre activos y pasivos, y adquirir activos. El rico se enfoca en su columna de activos, mientras todos los demás se enfocan en sus columnas de ingresos.

Esa es la razón por la que escuchamos frecuentemente: "Necesito un aumento." "Si sólo obtuviera un ascenso." "Voy a regresar a la escuela para obtener más capacitación de manera que pueda obtener un mejor trabajo." "Voy a trabajar tiempo extra." "Quizá pueda obtener un segundo empleo." "Voy a renunciar en dos semanas y a encontrar un trabajo que pague más."

En algunos círculos, esas son ideas sensatas. Sin embargo, si escucha usted a Ray Kroc, usted no está atendiendo su propio negocio. Todas esas ideas aún se enfocan en la columna de ingresos y sólo ayudarán a que una persona obtenga mayor seguridad financiera si el dinero adicional es utilizado para adquirir activos que generen ingresos.

La principal razón por la que la mayoría de los pobres y la clase media son conservadores desde el punto de vista fiscal lo que quiere decir "no puedo asumir riesgos"— es que no tienen una base financiera. Tienen que aferrarse a sus empleos. Tienen que jugar a lo seguro.

Cuando la reducción de operaciones de las empresas se puso "de moda", millones de trabajadores descubrieron que su llamado "activo más importante", sus casas, estaban comiéndoselos vivos. Sus activos —la casa— seguían teniendo un costo cada mes. Sus automóviles —otro "activo"— también se los estaban comiendo vivos. Los palos de golf en la cochera que costaron 1 000 dólares ya no valían 1 000 dólares. Sin la seguridad en el empleo, no tenían nada en qué respaldarse. Lo que pensaban que eran activos no podían ayudarles a sobrevivir en una época de crisis financiera.

Estoy seguro de que muchos de nosotros hemos llenado una solicitud de crédito en el banco para comprar una casa o un automóvil. Siempre es interesante observar la sección "valor neto". Es interesante debido a lo que las prácticas bancarias y contables aceptadas permiten que una persona cuente como activos.

Un día, para obtener mi préstamo, mi posición financiera no se veía muy bien. De manera que agregué mis palos de golf, mi colección de arte, mis libros, mi estéreo, mi televisión, mis trajes Armani, mis relojes de pulsera, mis zapatos y otros efectos personales para inflar la cifra en la columna de activos.

Sin embargo, me negaron el préstamo debido a que tenía demasiado invertido en bienes raíces. Al comité de préstamos no le gustó que yo hubiera hecho tanto dinero con departamentos. Querían saber por qué yo no tenía un trabajo normal, con un salario. No cuestionaban los trajes Armani, los palos de golf o la colección de arte. La vida es a veces dura cuando uno no se amolda al perfil "estándar".

Me da risa cada vez que escucho que alguien me dice que su valor neto es de un millón de dólares, o 100 000 dólares, o lo que sea. Una de las razones principales por las que el valor neto no es preciso es simplemente porque al momento en que usted comienza a vender sus activos, debe pagar impuestos sobre las ganancias.

De manera que muchas personas se colocan a sí mismas en grandes dificultades financieras cuando tienen ingresos bajos. Para obtener efectivo, venden sus activos. En primer lugar, sus activos personales pueden ser vendidos generalmente por sólo una fracción del valor que aparece en la lista de su hoja de balance personal. O si existe una ganancia por la venta de sus activos, deben pagar impuestos sobre esas ganancias. Nuevamente, el gobierno toma su parte de la ganancia, por lo que reduce el monto disponible para ayudarles a salir de sus deudas. Esa es la razón por la que digo que el valor neto "carece de valor" más frecuentemente de lo que se piensa.

Comience por atender su propio negocio. Conserve su empleo, pero comience a adquirir activos verdaderos, no pasivos ni efectos personales que no tienen valor real una vez que están en casa. Un automóvil nuevo pierde casi el 25 por ciento del precio que usted paga por él al momento de sacarlo del lote. No es verdaderamente un activo incluso si el banquero le permite considerarlo como tal. Mi nuevo palo de golf de titanio, de 400 dólares, valía sólo 150 dólares cuando lo utilicé por primera vez.

En el caso de los adultos: mantenga bajos sus gastos, reduzca sus pasivos y construya diligentemente una base de activos sólidos. En el caso de los jóvenes que no han dejado el hogar paterno, es importante que los padres les enseñen la diferencia entre un activo y un pasivo. Haga usted que comiencen a construir una columna de activos sólida antes de que se marchen de casa, se casen, compren una casa, tengan hijos y queden atrapados en una posición financiera riesgosa, se aferren a un empleo y compren todo a crédito. Yo veo muchas parejas jóvenes que se casaron y quedaron atrapadas en un estilo de vida que no les permite salir de deuda durante la mayoría de sus años de trabajo.

Para la mayoría de la gente, justo al momento en que los hijos se marchan de casa, los padres se dan cuenta de que no se han preparado adecuadamente para el retiro y comienzan a batallar para ahorrar dinero. Entonces sus propios padres se enferman y ellos se encuentran con nuevas responsabilidades.

Entonces, ¿qué clase de activos sugiero que usted o sus hijos adquieran? En mi mundo, los verdaderos activos caen en diferentes categorías:

1. Negocios que no requieren de mi presencia. Soy el dueño, pero son manejados o dirigidos por otras personas. Si tengo que trabajar allí, deja de ser negocio y se convierte en empleo.

2. Acciones de empresas.

3. Obligaciones de empresas.

4. Fondos mutualistas.

5. Bienes raíces que generan ingreso.

6. Pagarés.

7. Regalías por propiedad intelectual, tales como música, guiones, patentes.

8. Y todo aquello que tenga valor, produzca ingreso o se aprecie, y tenga un mercado disponible.

Cuando niño, mi padre educado me alentó a que encontrara un empleo seguro. Mi padre rico, por otra parte, me alentó a que comenzara a adquirir activos que yo amara. "Si no los amas, no les prestarás atención." Yo colecciono propiedades inmuebles simplemente porque amo los edificios y los terrenos. Me encanta buscarlos. Podría pasarme todo el día mirándolos. Cuando se presentan los problemas, esos problemas no son lo suficientemente malos como para cambiar mi amor por los bienes raíces. Las personas que aborrecen los bienes raíces no deben adquirirlos.

Me gustan las acciones de compañías pequeñas, especialmente las que empiezan. La razón es que soy un empresario, no un corporativo. En mis primeros años trabajé en organizaciones grandes, como la Standard Oil de California, el Cuerpo de Marinos de los Estados Unidos y Xerox Corp. Disfruté el tiempo que pasé en esas organizaciones y tengo buenos recuerdos, pero sé muy bien que no soy un hombre que trabaje en una compañía. Me gusta comenzar las compañías, no dirigirlas. Por eso mis compras de acciones son de compañías pequeñas y en ocasiones incluso fundo una compañía y vendo sus acciones al público. Se hacen grandes fortunas en la emisión de nuevas acciones y me gusta ese juego. Muchas personas tienen miedo de las compañías pequeñas y las llaman riesgosas; lo son. Pero el riesgo disminuye si usted ama lo que es la inversión, si la comprende y conoce el juego. Con las pequeñas compañías mi estrategia consiste en vender las acciones en un año. Mi estrategia de bienes raíces, por otra parte, es comenzar con las pequeñas y seguir comprando y vendiendo propiedades cada vez más grandes y por lo tanto, retrasando el pago de los impuestos por la ganancia. Esto permite incrementar el valor de manera espectacular. Generalmente retengo los bienes raíces menos de siete años.

Durante varios años, incluso cuando estaba en el Cuerpo de Marines y en Xerox, hice lo que me recomendó mi padre rico. Conservé mi empleo, pero aún así atendí mi propio negocio. Estuve activo en la columna de activos. Compré y vendí bienes raíces y pequeñas acciones. Mi padre rico siempre remarcó la importancia de la educación financiera. Mientras mejor comprendía la contabilidad y la administración del efectivo, mejor pude analizar las inversiones y eventualmente comencé a construir mi propia compañía.

No alentaría a nadie a que comenzara su compañía a menos de que realmente quiera hacerlo. Sabiendo lo que sé sobre dirigir una compañía, no desearía esa tarea para nadie. Existen ocasiones en que las personas no pueden encontrar un empleo y en que fundar una compañía es una solución para ellos. Las posibilidades de éxito son reducidas: nueve de cada diez compañías fracasa en los primeros cinco años. De las que sobreviven los primeros cinco años, nueve de cada diez también fracasarán más adelante. Por eso, sólo recomendaría que usted creara su compañía si realmente tiene el deseo de poseerla. De otra manera, conserve su empleo actual y atienda su propio negocio.

Cuando digo que usted debe atender su propio negocio, me refiero solo a que usted debe construir y mantener sólida su columna de activos. Una vez que introduce un dólar en esa columna, no debe permitirle salir. Piénselo de esta manera: una vez que un dólar ingresa a su columna de activos, se convierte en su empleado. Lo mejor acerca del dinero es que trabaja 24 horas al día y que puede trabajar durante varias generaciones. Conserve su empleo, sea un empleado que trabaje duro, pero siga construyendo su columna de activos.

Conforme crezca su flujo de efectivo, usted puede darse algunos lujos. Una diferencia importante es que los ricos adquieren sus lujos al final, mientras que los pobres y la clase media tienden a comprar esos lujos al principio. Los pobres y la clase media a menudo compran artículos de lujo —como casas grandes, diamantes, pieles, joyería o yates— sólo porque quieren parecerse a los ricos. Y parecen ricos, pero en realidad sólo se están hundiendo más en las deudas. Las personas que tienen dinero desde hace tiempo, los ricos de largo plazo, construyen primero su columna de activos. A continuación, el ingreso generado por la columna de activos adquiere esos lujos. Los pobres y la clase media compran esos lujos con su propio sudor, su sangre y la herencia de sus hijos.

Un verdadero lujo es una recompensa por invertir y desarrollar un activo verdadero. Por ejemplo, cuando mi esposa y yo teníamos dinero extra de nuestros edificios de apartamentos, ella adquirió su Mercedes. Eso no implicó ningún trabajo o riesgo adicional de su parte, porque el edificio de departamentos adquirió el auto. Sin embargo, ella tuvo que esperar cuatro años mientras el portafolio de inversión en bienes raíces crecía y finalmente produjo suficiente dinero extra para pagar el auto. Pero el lujo, el Mercedes, fue una recompensa debido a que ella demostró que sabía cómo hacer crecer su columna de activos. Ese automóvil ahora significa mucho más para ella que simplemente otro automóvil bonito. Significa que ella utilizó su inteligencia financiera para comprarlo.

Lo que la mayoría de la gente hace es salir impulsivamente y comprar un nuevo automóvil, o algún otro lujo, a crédito. Es posible que se sientan aburridos y simplemente quieran un nuevo juguete. La compra de un lujo a crédito a menudo ocasiona que una persona tarde o temprano lamentará su adquisición, porque la deuda por el lujo se convierte en una carga financiera.

Después de que usted se haya tomado el tiempo necesario y haya invertido en su propio negocio, estará listo para agregar el toque mágico, el más grande secreto de los ricos. El secreto que coloca a los ricos al frente de todos los demás. La recompensa que se encuentra al final del camino por haber dedicado el tiempo necesario para atender su propio negocio.