Kapitel 6

Die Größe der Organisation auf die Größe des Marktes abstimmen

Bei disruptiven Innovationen zählt nur eines: Technologische Führerschaft. Manager müssen .„Führer“ sein – und keine .„Folger“. Das kann aber nur gelingen, wenn die zu leitende Organisationseinheit, die die Aufgabe hat, solche Technologieprojekte zu entwickeln und zu vermarkten, der Größe des Zielmarktes angepasst ist. Diese Erkenntnis basiert auf zwei Schlüsselergebnissen unserer Studie: Erstens: Der Technologieführerschaft bei disruptiven Innovationen kommt eine größere Bedeutung zu als bei evolutionären Innovationen. Zweitens: Kleine, neu entstehende Märkte können den kurzfristigen Wachstumshunger und die Gewinnziele eines großes Unternehmens nicht stillen.

Die Erfahrungen aus der Computerlaufwerksbranche zeigten uns, dass es weniger riskant und zudem auch lohnender ist, einen neuen Markt zu schaffen als gegen die in der Branche verwurzelten Konkurrenten anzutreten. Aber sobald Unternehmen größer und erfolgreicher werden, wird es zusehends schwieriger, früh genug in kleine, neu entstehende Märkte einzutreten. Da große Unternehmen jedes Jahr ein gehöriges Umsatzplus erreichen müssen, um ihre Wachstumsrate zu halten, wird es immer unwahrscheinlicher, dass kleine Märkte ausreichen, um diese Volumina zu erzielen. Wie wir noch sehen werden, gibt es einen einfachen Weg, dieses Dilemma zu lösen. Dieser besteht darin, Organisationseinheiten zu schaffen, die klein genug sind, um auch von kleinen Marktchancen begeistert zu sein – währenddessen sich das Stammhaus weiterhin um große Märkte und um Wachstum kümmert.

Sind Pioniere immer die Leute mit den Pfeilen im Rücken?

Eine der wichtigsten strategischen Entscheidungen im Innovationsmanagement ist das Timing. Die Frage, die sich stellt, lautet: Ist es nötig, der Erste am Markt zu sein oder genügt es auch, der Zweite zu sein? Es gibt zahlreiche Arbeiten über die Vorteile des First-Mover und ebenso viele, die argumentieren, dass es weise wäre zu warten, bis die größten Risiken von den Pionieren ausgeräumt wurden. Diese Pioniere sind in der Regel leicht zu erkennen: .„Pioniere sind Leute in einer Truppe, die ganz weit vorn laufen, die zuerst mit dem Gesicht nach unten im Matsch landen und als Erste den Pfeil im Rücken haben“, wie es einmal Thomas Krens, Direktor des Gug[150]genheim Museums, in einem Spiegel-Interview formulierte. Weder die eine noch die andere Sichtweise hat einen allgemeinen Gültigkeitsanspruch. Auch die Erkenntnisse aus der Computerlaufwerksstudie geben uns viele Hinweise dafür, ob und wann es besser ist, der Erste am Markt zu sein bzw. in welchen Fällen es vernünftiger ist, zu warten und zu .„folgen“.

Bei evolutionären Technologien muss Innovationsführerschaft nicht entscheidend sein

Einer der technologischen Quantensprünge, der die Verbesserungsraten der Aufzeichnungsdichte von Computerlaufwerken erheblich beeinflusst hat, war die Dünnfilmtechnologie mit den Dünnfilmköpfen. In Kapitel eins konnten wir sehen, dass die marktdominierenden Laufwerkshersteller bei dieser Technologie führend waren – trotz dieser radikal neuen, kompetenzbrechenden Technologie, deren Entwicklung 100 Millionen Dollar und deren jährliche Weiterentwicklung 5 bis 15 Millionen Dollar verschlang.

Aufgrund des großen Risikos, das mit der Entwicklung dieser Technologie verbunden war und aufgrund der enormen Bedeutung für die Branche, kam es Ende der 1970er Jahre in der Wirtschaftspresse zu heftigen Spekulationen darüber, welchem Unternehmen wohl der Durchbruch gelänge. Wie weit konnten Ferritköpfe noch weiterentwickelt werden? Würden irgendwelche Konkurrenten aus dem Markt gedrängt werden, weil sie auf das falsche Pferd gesetzt hatten oder zu früh bzw. zu spät ins Rennen gegangen waren? Doch bald stellte sich heraus, dass es keine allzu große Rolle zu spielen schien, ob ein Unternehmen mit dieser Technologie das erste oder zweite am Markt war oder ob es noch später folgte.

Abbildung 6.1 stellt dar, wann jedes der führenden Unternehmen sein erstes Laufwerksmodell mit Dünnfilmköpfen einführte. Die vertikale Achse misst die Aufzeichnungsdichte. Das untere Ende der Linien in der Abbildung stellt die maximale Aufzeichnungsdichte dar, die ein Unternehmen vor der Dünnkopftechnologie erreichte. Das obere Ende markiert die Aufzeichnungsdichte des ersten Modells mit Dünnfilmtechnologie. Beachten Sie, wie weit die Zeitpunkte der Einführung des ersten Dünnfilmmodells auseinander liegen. IBM war der Branchenführer und führte den neuen Schreib- / Lesekopf ein, sobald er eine Aufzeichnungsdichte von 3 Megabits .(MB) pro Quadratzoll erreicht hatte. Auch Memorex und Storage Technology nahmen eine führende Stellung bei dieser Technologie ein. Am oberen Ende der Abbildung sind Fujitsu und Hitachi zu finden, die bei der Einführung der Dünnfilmköpfe die Leistungsfähigkeit auf das Zehnfache dessen pushten, was die Aufzeichnungsdichte der Ferritköpfe von IBM betrug. Diese Unternehmen trafen eine eindeutige Entscheidung: Sie wollten Technologiefolger und nicht Technologieführer sein.

Abbildung 6.1:Zeitpunkte, zu denen die Dünnfilmtechnologie von führenden Herstellern übernommen wurde, im Vergleich zur Leistungsfähigkeit der Ferrittechnologie zum Zeitpunkt des Wechsels189

Was brachte diese Innovationsführerschaft nun den Pionieren? Es gibt absolut keinen Hinweis dafür, dass die Innovationsführer irgendeinen Wettbewerbsvorteil aus ihrer Timing-Strategie ziehen konnten. Keines dieser Pionier-Unternehmen konnte einen bedeutenden Marktanteil mit der Dünnfilmtechnologie erobern. Zudem scheint es, als hätten diese Unternehmen auch keinen Lernvorteil aus ihrem frühen Markteintritt den Nachfolgern gegenüber erzielen können: Sie konnten keine höhere Aufzeichnungsdichte erreichen als jene Unternehmen, die mit derselben Technologie erst später in den Markt eintraten. Den Beweis dafür finden wir in Abbildung 6.2. Die horizontale Achse stellt die Reihenfolge der Markteinführung von Dünnfilmköpfen dar. IBM war der erste, Memorex der zweite und Fujitsu der fünfzehnte. Die vertikale Achse stellt die Rangfolge der Unternehmen nach der Aufzeichnungsdichte des besten Laufwerksmodells jedes Unternehmens aus dem Jahre 1989 dar. Hätten die Frühadoptierer irgendeinen Lernvorteil hinsichtlich der Aufzeichnungsdichte aus ihrem frühen Markteintritt gehabt, würden sich die Hersteller in dieser Abbildung auf einer Geraden von links oben nach rechts unten befinden. Die Abbildung zeigt hingegen, dass es keinen Zusammenhang zwischen dem Zeitpunkt des Markteintritts und der Aufzeichnungsdichte gibt190.

Für alle anderen evolutionären Technologien in der Branchengeschichte ergibt sich ein ähnliches Bild. Es gibt keine Hinweise dafür, dass ein führendes Unternehmen bei evolutionären technologischen Innovationen irgendeinen erkennbaren Wettbewerbsvorteil gegenüber den Nachfolgern aufbauen konnte191.

Abbildung 6.2:Zusammenhang zwischen dem Zeitpunkt der Übernahme der Dünnfilmtechnologie und der Aufzeichnungsdichte des besten Modells im Jahre 1989192

Innovationsführerschaft bei disruptiven Technologien schafft erheblichen Wert

Während es keinen Grund zur Annahme gibt, dass Innovationsführerschaft bei evolutionären Technologien nennenswerte Wettbewerbsvorteile garantiert, gibt es eindeutige Hinweise für die zentrale Bedeutung der Innovationsführerschaft bei disruptiven Technologien. Unternehmen, die innerhalb von zwei Jahren nach Erscheinen der ersten disruptiven Computerlaufwerke mit diesen Produkten in das neue Wertesystem eintraten, hatten eine sechs Mal höhere Erfolgswahrscheinlichkeit als Unternehmen, die später eintraten.

Zwischen 1976 und 1993 traten 83 Unternehmen in den US-Markt für Computerlaufwerke ein. Davon waren 35 diversifizierte Unternehmen, wie Me[153]morex, Ampex, 3M und Xerox, die auch andere Peripheriegeräte oder magnetische Aufzeichnungsgeräte produzierten. 48 Unternehmen waren unabhängige Start-ups. Viele davon waren über Venture Capital finanziert und von Managern geleitet worden, die vorher für andere Unternehmen der Branche gearbeitet hatten. Diese Zahl beinhaltet alle Unternehmen, die gegründet wurden und / oder die Entwicklung eines Computerlaufwerks angekündigt hatten – unabhängig davon, ob sie jemals tatsächlich welche verkauften oder nicht. Diese Stichprobe ist in keinster Weise zugunsten eines bestimmten Unternehmenstyps verzerrt.

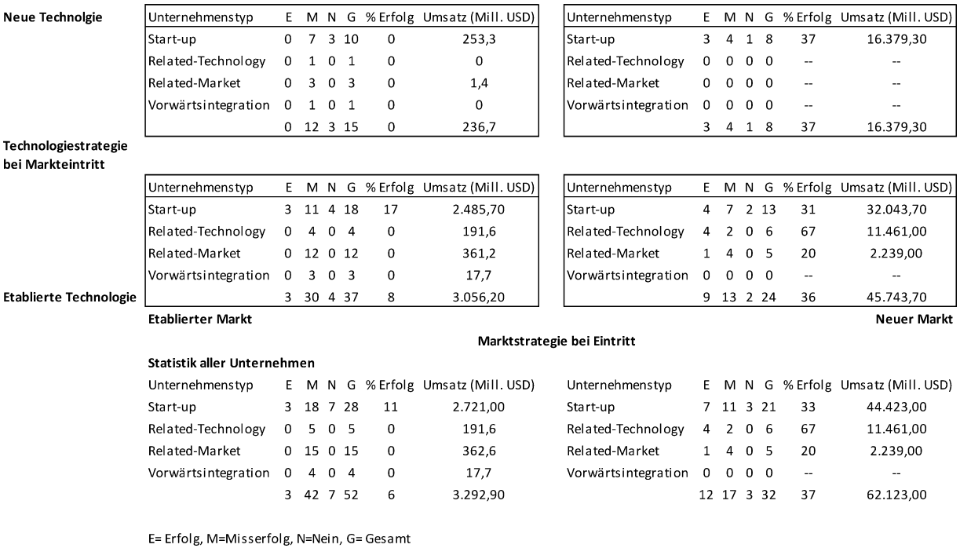

Die Eintrittsstrategien dieser Unternehmen können anhand der zwei Dimensionen von Tabelle 6.1 beschrieben werden. Die vertikale Achse beschreibt die Technologiestrategie. Unternehmen im unteren Teil verwendeten nur bewährte Technologien für die Erstprodukte, Unternehmen im oberen Teil verwendeten eine oder mehrere neue Technologien193. Die horizontale Achse stellt die Marktstrategie dar. Unternehmen auf der linken Seite traten in bereits existierende, Unternehmen auf der rechten Seite in neu entstehende Wertesysteme ein194. Diese Matrix kann auch so verstanden werden, dass die hinsichtlich der Entwicklung und Einführung neuer, evolutionärer Technologien aggressiven Unternehmen in den zwei oberen Zellen .(links und rechts) zu finden sind, während Unternehmen, die als Erste einen neuen Markt schufen bzw. in ein neues Wertesystem eintraten, rechts zu finden sind .(oben und unten). Alle Unternehmen auf der rechten Seite schufen ein neues Wertesystem für die Technologie. Darunter waren auch Wertesysteme, die sich nicht zu bedeutenden Märkten entwickelten .(z.B. wechselbare Laufwerke).

Tabelle 6.1:Hersteller von Computerfestplattenlaufwerken mit mindestens 100 Millionen Dollar Umsatz in mindestens einem Jahr zwischen 1976 und 1994195

Jeder Quadrant in dieser Matrix enthält die Zahl der Unternehmen, die mit der entsprechenden Strategie in den Markt eintraten. .„E“ steht für Erfolg und zählt die Unternehmen, die mindestens 100 Millionen Dollar an Umsatz in mindestens einem Jahr generieren konnten, auch wenn das Unternehmen später scheiterte. .„M“ steht für Misserfolg und zählt die Unternehmen, die die 100 Millionen Umsatzmarke nie erreichen konnten und aus dem Markt wieder austraten. .„N“ steht für jene Unternehmen, die im Jahre 1994 noch am Markt tätig waren, die aber bis dahin die 100 Millionen Umsatzmarke nicht erreicht hatten. .„G“ steht für die Gesamtzahl der Unternehmen, die im jeweiligen Quadranten gezählt wurden196. Die Spalte .„% Erfolg“ stellt die Prozentzahl aller Unternehmen dar, die die 100 Millionen Umsatzmarke erreicht hatten. In den Zeilen unterhalb der Matrix ist die Gesamtzahl der Unternehmen aus den zwei darüber liegenden Quadranten dargestellt.

Die Zahlen unterhalb der Matrix zeigen, dass nur drei der einundfünfzig Unternehmen .(sechs Prozent) in etablierte Märkte eintraten, die die 100 Millionen Dollar Umsatzmarke erreichten. Im Gegensatz dazu überschritten 37 Prozent der Unternehmen, die bei disruptiven Technologien führend waren, diese Umsatzmarke. Es handelte sich dabei um eine Technologie, die seit weniger als zwei Jahren am Markt war – zu sehen auf der rechten Seite der Tabelle 6.1. Ob das Unternehmen eine Neugründung oder ein diversifiziertes Unternehmen war, hatte kaum einen Einfluss auf den Erfolg. Entscheidend schien nicht die Organisationsform zu sein, sondern ob das Unternehmen bei der Einführung der disruptiven Technologie Innovationsführer war und ob es den Markt für die neuen Produkte selbst neu erschuf197.

Nur 13 Prozent der Unternehmen, die versuchten, mit einer evolutionären Technologie in den Markt einzutreten .(obere Hälfte der Matrix), hatten Erfolg, während 20 Prozent der Nachfolger die 100 Millionen Umsatzmarke erreichten. Der Quadrant rechts unten weist eindeutig die höchsten Erfolgsraten aus.

Die Spalten ganz rechts stellen den kumulierten Umsatz aller Unternehmen dar, die eine bestimmte Strategie verfolgten. Unterhalb der Matrix sind diese aufsummiert. Das Ergebnis ist höchst bemerkenswert. Unternehmen mit disruptiven Technologien erreichten einen Gesamtumsatz von 62 Milliarden Dollar im Zeitraum zwischen 1976 und 1994198. Unternehmen, die den Pionieren der disruptiven Technologie folgten, konnten im gleichen Zeitraum lediglich einen kumulierten Umsatz von 3,3 Milliarden Dollar erreichen. Das ist in der Tat ein Dilemma des Innovators. Unternehmen, die ihr Wachstumspotential in kleinen, neu entstehenden Märkten sahen, konnten 20 Mal mehr Umsatz erzielen als Unternehmen, die in großen, etablierten Märkten ihr Wachstum zu erreichen versuchten. Der Umsatzunterschied je Unternehmen ist noch erstaunlicher: Unternehmen, die spät in Märkte eintraten, die durch disruptive Technologien neu entstanden waren, generierten durchschnittlich einen kumulierten Umsatz von 64,5 Millionen Dollar.[155]Das durchschnittliche Unternehmen, das mit einer disruptiven Technologie den Markt anführte, generierte 1,9 Milliarden Umsatz. Unternehmen auf der linken Seite schienen vom Regen in die Traufe gekommen zu sein. Sie tauschten das Marktrisiko – das Risiko, dass sich eine disruptive Technologie nicht bewähren wird – mit dem Wettbewerbsrisiko, dem Risiko, in einen Markt mit einer festgefahrenen Konkurrenzsituation einzutreten199.

Unternehmensgröße und Innovationsführerschaft bei disruptiven Technologien

Obwohl es eindeutig belegbar ist, dass eine Innovationsführerschaft bei disruptiven Technologien hohe Erträge abwirft, schaffen es – wie wir in den ersten vier Kapiteln dieses Buches gesehen haben – etablierte Unternehmen kaum, hier eine führende Rolle einzunehmen. Etablierte Unternehmen sind Gefangene ihrer Kunden. Wohlfunktionierende und rationale Entscheidungsprozesse halten sie davon ab, ausreichend Ressourcen in die Entwicklung und Vermarktung disruptiver Technologien zu investieren. Ein weiteres wichtiges Merkmal großer, etablierter, wachstumsorientierter Unternehmen ist, dass – je größer sie werden – es für sie umso schwieriger wird, in kleine, neu entstehende Märkte einzutreten.

Gute Führungskräfte sind aus vielen Gründen auf Wachstum aus. Einer davon liegt darin, dass Wachstumsraten die Aktienkurse beeinflussen. Die Aktienkurse stellen den abgezinsten Wert aller geschätzten zukünftigen Ertragsströme dar. Die Höhe des Aktienkurses hängt daher von der Wachstumsrate der Erträge ab200. Wenn beispielsweise die vom Aktienmarkt geschätzte langfristige Wachstumsrate 20 Prozent beträgt und die Wachstumsrate auf 15 Prozent sinkt, dann werden die Aktienkurse des Unternehmens fallen – obwohl Umsätze und Erträge noch sehr gesunde Wachstumsraten aufweisen können. Ein hoher und steigender Aktienkurs verschafft dem Unternehmen leichten Zugang zu günstigem Kapital; glückliche Investoren sind für Unternehmen wichtig.

Steigende Aktienkurse begünstigen den Einsatz eines effektiven Instruments, um leistungsfähige Führungskräfte anzuspornen und zu belohnen: Die Aktienoptionen. Wenn Aktienkurse stagnieren oder fallen, verlieren Aktienoptionen ihren Wert. Des Weiteren werden hohe Wachstumsraten von leistungsfähigen Managern auch deshalb angestrebt, weil sie ihre Verantwortungsspielräume erweitern. Wenn Unternehmen aufhören zu wachsen, verlieren sie oft ihre besten Führungskräfte. Diese sehen für sich kaum noch Entwicklungschancen in diesem Unternehmen.

Schließlich haben es wachsende Unternehmen in der Rechtfertigung ihrer Investitionen für Produkt- oder Prozessinnovationen leichter als Unternehmen, deren Wachstum zum Erliegen gekommen ist201.

Große und erfolgreiche Unternehmen stehen aber vor einer schwierigen Herausforderung: Es wird mit zunehmender Größe schwieriger, die Wachstumsrate aufrechtzuerhalten. Die Rechnung ist einfach: Ein 40-Millionen-Dollar-Unternehmen, das ein profitables Wachstum von 20 Prozent braucht, um den Aktienkurs und die organisationale Vitalität zu halten, braucht ein Wachstum von 8 Millionen Dollar im ersten Jahr, 9,6 Millionen Dollar im zweiten Jahr usw. Ein 400-Millionen-Dollar-Unternehmen, das ebenfalls ein profitables, jährliches Wachstum von 20 Prozent braucht, muss im ersten Jahr um 80 Millionen Dollar wachsen, im zweiten Jahr um 96 Millionen Dollar usw. Ein 4-Milliarden-Dollar-Unternehmen braucht für dieselbe Wachstumsrate einen zusätzlichen Umsatz von 800 Millionen Dollar im ersten und 960 Millionen Dollar im zweiten Jahr usw.

Bei einer disruptiven Innovation ist das ein verzwicktes Problem. Disruptive Technologien schaffen neue Märkte. Kein neuer Markt ist von Anfang an 800 Millionen Dollar groß. Doch genau in diesem Zeitraum, in dem die neu entstehenden Märkte noch sehr klein sind und somit den Großunternehmen als uninteressant erscheinen, ist ein Markteintritt von existentieller Bedeutung.

Wie soll nun ein Manager eines großen, erfolgreichen Unternehmens mit der Problematik von Größe und Wachstum umgehen, wenn er mit einer disruptiven Technologie konfrontiert wird? Es gibt dafür drei Ansätze:

|

1. |

Versuchen Sie, die Wachstumsrate des neu entstehenden Marktes so weit zu beeinflussen, dass er schnell groß genug wird, um einen substantiellen Beitrag zum Wachstumspfad und zu den Gewinnen des Unternehmens zu leisten. |

|

2. |

Warten Sie, bis der Markt .„groß und interessant genug geworden ist“ und treten Sie dann ein. |

|

3. |

Geben Sie die Verantwortung der Vermarktung disruptiver Technologien an Unternehmenseinheiten ab, die klein genug sind, dass deren Wachstum und Gewinne ausreichend stark von diesen kleinen Märkten genährt werden können. |

Wie die folgenden Fallstudien zeigen, sind die ersten zwei Ansätze voller Probleme. Auch der dritte Ansatz hat seine Nachteile, aber er ist weit vielversprechender.

Fallstudie: Die Wachstumsrate eines neu entstehenden Marktes beschleunigen

Apples früher Eintritt in den Markt für PDAs .(Personal Digital Assistants) zeigt, wie schwierig es für große Unternehmen ist, in kleinen, neu entstehenden Märkten Fuß zu fassen.

Apple Computer führte seinen Apple I im Jahre 1976 ein. Das Produkt war bestenfalls eine Vorläuferversion eines PCs mit eingeschränkten Funktionalitäten. 200 Stück wurden zu einem Preis von 666 Dollar pro Stück verkauft, bevor es wieder vom Markt genommen wurde. Für Apple war das allerdings kein finanzielles Desaster. Apple hatte nur bescheidene Summen in die Entwicklung dieses Produktes gesteckt. Das Unternehmen und seine Kunden lernten mit diesem Versuch viel darüber, wie Desktop PCs möglicherweise verwendet werden könnten. Von dieser Erfahrung profitierte der Apple II. Dieser Computer – 1977 eingeführt – wurde ein voller Erfolg. 43000 Stück wurden innerhalb von zwei Jahren verkauft202, Apple konnte sich als führendes Unternehmen in der PC-Branche positionieren. Aufgrund dieses Erfolges konnte Apple 1980 an die Börse gehen.

Ein Jahrzehnt nach der Einführung des Apple II war Apple Computer ein 5-Milliarden-Dollar-Unternehmen. Und wie jedes große Unternehmen musste es jedes Jahr große Wachstumsschübe bewältigen, um seinen Börsenwert und seine Dynamik zu erhalten. Anfang der 1990er Jahre versprach der Markt für PDAs große Wachstumspotentiale. Diese neue Produktkategorie passte in vielfacher Hinsicht perfekt zu Apple. Apples einzigartige Fähigkeit lag im benutzerfreundlichen Produktdesign. Bedienungsfreundlichkeit und Convenience waren die Grundlage für das Produktkonzept der PDAs.

Wie ging Apple mit dieser Marktchance um? Aggressiv. Apple investierte Millionenbeträge in die Entwicklung seines PDAs, dem Apple .„Newton“. Die Produktmerkmale des Newtons wurden auf Basis gründlichster Marktforschung definiert. Fokusgruppeninterviews und Befragungen aller Art wurden eingesetzt, um herauszufinden, was sich Kunden von einem PDA erwarteten. Ein PDA hatte sämtliche Merkmale einer disruptiven Innovation – und auch die mit ihr einhergehenden Risiken. John Sculley, CEO von Apple, machte dieses Produkt zu seiner persönlichen Angelegenheit. Er bewarb es bei jeder Gelegenheit, um sicherzustellen, dass es innerhalb des Unternehmens die erforderliche Aufmerksamkeit – technischer und finanzieller Natur – erhielt.

Apple verkaufte in den ersten zwei Jahren 140000 Stück. Die meisten Beobachter sahen in diesem Produkt einen großen Flop. Die Lesefähigkeit der Handschrift war enttäuschend und die Wireless-Datenübertragungstechnologie machte das Produkt teuer. Was aber noch viel schlimmer war, war die Tatsache, dass jenes Produkt, das von CEO John Sculley öffentlich als das Schlüsselprodukt für das künftige Wachstum von Apple angepriesen worden war, in seinem ersten Jahr nach Markteinführung gerade einmal ein Prozent des Umsatzes von Apple ausmachte. Trotz aller Anstrengungen, trug dieses Produkt kaum zum Erfolg und zum Wachstum des Unternehmens bei.

Aber war dieses Produkt tatsächlich ein Misserfolg? Der Zeitpunkt des Markteintritts in den PDA-Markt war dem Zeitpunkt des Markteintritts in[158]den Desktop PC-Markt mit dem Apple II sehr nahe. Es war ein disruptives Produkt für einen neuen, unbekannten Markt. Weder die Produktanforderungen noch die Marktdimension waren bekannt. Aus dieser Perspektive betrachtet, wären die Verkaufszahlen des Newton wohl als angenehme Überraschung für Apple zu werten gewesen. Im Vergleich zum Apple II wurden innerhalb der ersten zwei Jahre mehr als dreimal so viel Stück verkauft. Aber während ein Absatz von 43000 Stück des Apple II das Unternehmen für einen Börsengang qualifizierte, wurde der Verkauf von 140000 Newtons für den Giganten Apple Computer im Jahre 1994 als Fehlschlag interpretiert.

Wie wir in Kapitel sieben zeigen werden, erlauben disruptive Innovationen Dinge, die vorher nicht für möglich gehalten wurden. Noch während der Entwicklung und Markteinführung von disruptiven Innovationen wissen weder Hersteller noch Kunden, wie und warum das Produkt verwendet werden wird. Zu diesem Zeitpunkt kann man daher auch noch gar nicht wissen, welche besonderen Eigenschaften des Produktes schließlich zudem von Bedeutung sein werden. Einen solchen Markt zu entwickeln, erfordert zwei Dinge: Zeit und Lernen. Apple benötigte zwei Versuche für die Entwicklung des Desktop PCs. Der Apple I scheiterte kläglich. Der erste Apple II war ein langweiliges Produkt und erst der Apple II+ bescherte dem Unternehmen den lang ersehnten Erfolg. Aufgrund von Qualitätsproblemen war der Apple III ein Fehlschlag und auch der Apple Lisa, der erste PC mit einer Maus, war nicht erfolgreich und wurde bereits nach einem Jahr eingestellt. Auch die ersten zwei Generationen des Apple Macintosh zeugten von bescheidenen Erfolgen. Erst der dritte Versuch des Macintoshs verhalf zum Durchbruch: Ein neuer Standard für bequemes, benutzerfreundliches Arbeiten am Computer wurde gesetzt203.

Bei der Einführung des Newtons versuchte Apple allerdings, den iterativen Lernprozess bei der Definition des Produktes und bei der Findung des Marktes abzukürzen. Apple nahm an, dass seine Kunden genau wüssten, was sie wollen und versuchte akribisch genau herauszufinden, was das sein könnte .(was aber – wie auch das nächste Kapitel zeigen wird – unmöglich ist). Anstatt sich wie ein disruptiver Innovator zu verhalten, spielte Apple die Rolle eines evolutionären Innovators. Apple investierte Unmengen an Geld in die Weiterentwicklung mobiler Datenkommunikationstechnologien und in eine Handschrifterkennung. Schließlich versuchte Apple, die Kunden zum Kauf seiner Produkte zu überreden.

Da aber neu entstehende Märkte naturgemäß klein sind, müssen dort agierende Unternehmen klein genug sein, um bereits bei geringen Umsätzen erfolgreich sein zu können. Das ist von zentraler Bedeutung, da nur Projekte und Produkte mit ausreichendem Gewinnpotenzial in der Lage sind, Ressourcen von der Zentrale und vom Kapitalmarkt zu generieren. Die riesigen Investitionen von Apple in die Entwicklung des Newtons machten es[159]praktisch unmöglich, in diesem kleinen Markt Geld zu verdienen. Der Newton wurde schlussendlich allgemein als Flop betrachtet.

Wie immer ist man im Nachhinein schlauer und die Gründe des Misserfolgs sind schnell gefunden. Aber der Grund für Apples Misserfolg war nicht schlechtes Management. Der eigentliche Grund liegt in den Symptomen eines tiefer liegenden Übels: Kleine Märkte können den kurzfristigen Wachstumshunger großer Unternehmen nicht stillen.

MP3 ist eine disruptive Innovation in der Musik-Industrie. MP3-Player haben eine schlechtere Tonqualität als beispielsweise CDs. Sie sind in der Verwendung einfacher und ermöglichen neue Anwendungsformen .(z.B. Musikhören beim Joggen). Die Tonqualität ist für Verwender aber nicht von zentraler Bedeutung. Für die Kunden viel wichtiger sind Convenience, die Möglichkeit einzelne Musiktitel zu kaufen, sich eigene Playlisten zusammenstellen und die gesamte Musikkollektion überall problemlos mitnehmen zu können.

2001 führte Apple seinen iPod ein. Heute ist das Unternehmen der weltweit größte Musikhändler. Mehr als zehn Milliarden Musiktitel wurden bisher über iTunes verkauft. Wie schaffte Apple diesen Erfolg? Das Geheimnis liegt im Geschäftsmodell. Als der iPod im Jahre 2001 eingeführt wurde, waren die Verkaufszahlen ernüchternd. Nur eine relativ kleine Randgruppe von Kunden wurde angesprochen.

Erst als 18 Monate später der iTunes Store eröffnet wurde, schuf Apple einen Milliardenmarkt. Apple verband nun Hardware, Software und digitale Musik in einem benutzerfreundlichen Paket. Innerhalb von drei Jahren wurde die iPod / iTunes-Kombination ein zehn Milliarden Geschäft und generierte mehr als die Hälfte des Umsatzes von Apple. Aber nicht nur die benutzerfreundliche Verbindung von Hardware, Software und digitaler Musik – gepaart mit ansprechendem Design – auch die Ertragslogik dieses Geschäftsmodells trugen zum Erfolg bei. Apple kehrte das Razor-and-Blade-Modell von Gillette einfach um. Während Gillette die Rasierer billig verkauft und sein Geld mit den teuren Klingen verdient .(und dabei einen Lock-in-Effekt erzielt), verdient Apple sein Geld mit den teuren .„Rasierern“ und gibt die .„Klingen“ günstig ab. Dieses Geschäftsmodell definierte den Kundennutzen vollkommen neu. Durch den Kauf eines iPods bekamen Kunden einen bequemen Zugang zu günstiger Musik204. Apple schuf seinen eigenen Markt und sorgte für dessen Wachstum.

Fallstudie: Warten, bis der Markt groß genug ist, um interessant zu sein

Eine zweite Möglichkeit, um diesem Dilemma zu entkommen, ist, mit dem Markteintritt so lange zu warten, .„bis der Markt groß genug ist, um interes[160]sant zu sein“. In manchen Fällen funktioniert das, wie auch das richtige Timing der Markteintrittsstrategie von IBM in den Desktop PC-Markt im Jahre 1981 beweist. Aber so verführerisch dieser Gedanke auch sein mag, so leicht kann der Schuss nach hinten losgehen. Unternehmen, die einen neuen Markt schaffen, entwickeln und verfeinern im Laufe der Zeit die für diesen Markt erfolgskritischen Kompetenzen. Späteinsteiger haben dann oft die größten Schwierigkeiten nachzuziehen und die erforderlichen Kompetenzen zu replizieren. Zwei Beispiele aus der Laufwerksbranche verdeutlichen das.

Priam Corporation stieg nach seinem Markteintritt im Jahre 1978 zum führenden Hersteller von 8-Zoll-Laufwerken für Minicomputer auf. Priam perfektionierte sich darin, alle zwei Jahre neue Laufwerke zu entwickeln und auf den Markt zu bringen. Dieser Rhythmus entsprach dem Produkteinführungsrhythmus seiner Kunden.

Das erste 5¼-Zoll-Laufwerk, das Seagate im neu entstehenden Desktop-PC-Markt im Jahre 1980 einführte, war sehr langsam im Vergleich zum 8-Zoll-Laufwerk von Priam für Minicomputer. Allerdings hatten Seagate und die anderen führenden Hersteller von 5¼-Zoll-Laufwerken die Fähigkeit entwickelt, jährlich neue Produkte am Markt einzuführen. Da Seagate und Priam ähnliche Verbesserungsraten in der Geschwindigkeit der Laufwerke bei jeder neuen Produktgeneration erreichten, konnte Seagate bald Priams Wettbewerbsvorteil einholen.

Priam führte sein erstes 5¼-Zoll-Laufwerk im Jahre 1982 ein. Allerdings hielt sich das Unternehmen bei der Entwicklung der Folgegenerationen an den – aus dem Minicomputer-Markt gewohnten und dort erfolgreichen – Zweijahresrhythmus und nicht an den Einjahresrhythmus, wie er im Desktop PC-Markt erforderlich war. Aus diesem Grunde gelang es Priam niemals, auch nur einen größeren Auftrag von einem OEM-Hersteller zu akquirieren: Priams Neueinführungen der Laufwerke trafen einfach nicht mit den Neueinführungen von Desktop PCs seiner Kunden zusammen. Seagate entwickelte seine Produkte wesentlich schneller weiter als Priam und konnte den Rückstand bald aufholen. Priam schloss im Jahre 1990 seine Tore.

Das zweite Beispiel war bei der nächsten disruptiven Innovation in dieser Branche zu beobachten. Im Jahre 1984 war Seagate Technology das zweite Unternehmen, das ein 3,5-Zoll-Laufwerk entwickelt hatte. Analysten erwarteten, dass bereits 1985 die ersten Modelle ausgeliefert werden würden. Und tatsächlich präsentierte das Unternehmen im Herbst 1985 ein 10MB-Modell auf der Comdex Show. Als Seagate Ende 1986 immer noch keine 3,5-Zoll-Laufwerke auslieferte, erklärte CEO Al Shugart: .„Bis jetzt gibt es noch keinen ausreichend großen Markt dafür“205. Als der Markt ein Jahr später .„groß genug war, um interessant zu sein“, trat Seagate in den Markt ein. Obwohl Seagate ein beträchtliches Absatzvolumen erreichte, gelang es[161]dem Unternehmen nicht, auch nur ein Laufwerk an einen Laptop-Hersteller zu verkaufen: Alle Modelle wurden an Hersteller von Desktop PCs verkauft und Seagate kannibalisierte damit seine eigenen 5¼-Zoll-Laufwerke. Warum?

Ein sehr wahrscheinlicher Grund dafür liegt in Conner Peripherals Marktbearbeitung. Das Unternehmen, das bei den 3,5-Zoll-Laufwerken Pionier und Marktführer war, änderte die Spielregeln. Ein Top-Manager des Unternehmens sagte dazu:

.„Seit jeher war die Produktentwicklung in der OEM Computerlaufwerksbranche ein dreistufiger Prozess. Zuerst wurde das Laufwerk entwickelt, dann produziert und am Ende verkauft. Wir haben das vollkommen verändert. Wir verkaufen zuerst, dann entwickeln wir und zum Schluss produzieren wir206“.

Mit anderen Worten begann Conner damit, die Laufwerke speziell nach den Anforderungen der größten Kunden zu entwickeln. Dazu baute das Unternehmen eine Reihe von Fähigkeiten im Bereich Marketing, Entwicklung und Produktion auf, die alle darauf ausgerichtet waren207. Ein anderer Top-Manager von Conner sagte dazu: .„Die Mitarbeiter von Seagate haben nie herausgefunden, wie man Laufwerke im Markt für Laptops verkauft. Sie haben es einfach nicht geschafft.“208

Fallstudie: Kleine Märkte kleinen Organisationen zuordnen

Innovationen sind immer schwierig. Der Schwierigkeitsgrad steigt aber ins Unermessliche, wenn ein Großteil der Mitarbeiter und Führungskräfte innerhalb einer Organisation die Realisierbarkeit des Innovationsprojektes dauerhaft in Frage stellt. Projekte machen in den Augen der Organisationsmitglieder nur dann Sinn, wenn sie die Bedürfnisse der wichtigsten Kunden ansprechen, wenn sie die Wachstums- und Gewinnbedürfnisse des Unternehmens befriedigen und wenn sie die Karrierechance der Mitarbeiter erhöhen. Wenn ein Innovationsprojekt diese Kriterien nicht erfüllt, verwenden Führungskräfte einen Großteil ihrer Zeit und Energie dafür, das Projekt zu rechtfertigen und nicht damit, dieses Projekt effektiv voranzutreiben. In solchen Situationen ist es ganz typisch, dass die besten Mitarbeiter mit dem Projekt nichts zu tun haben wollen. Und wenn Schwierigkeiten auftauchen, sind solche Projekte unter den ersten, die abgebrochen oder verschoben werden.

Führungskräfte können die Erfolgswahrscheinlichkeit von Innovationsprojekten aber erheblich steigern, wenn es ihnen gelingt, eine Umgebung zu schaffen, in der jeder Mitarbeiter daran glaubt, dass diese Projekte ausschlaggebend für den Erfolg, das Wachstum und den Gewinn des Unternehmens sind. Wenn unter solchen Bedingungen die unvermeidbaren Schwierigkeiten und Enttäuschungen auftauchen und die ersten Zeitpläne[162]über den Haufen geworfen werden, dann wird die Organisation viel eher Mittel und Wege finden, die Probleme zu lösen.

Wie wir gesehen haben, ist es sehr unwahrscheinlich, dass ein kleiner, neu entstehender Markt von einem großen, wachsenden Unternehmen als wichtig betrachtet wird. Kleine Märkte lösen nicht die Wachstumsprobleme großer Unternehmen. Anstatt dauernd daran arbeiten zu müssen, die einzelnen Mitarbeiter von der Sinnhaftigkeit eines kleinen, disruptiven Projektes zu überzeugen, das irgendwann einmal wichtig oder strategisch bedeutsam sein könnte, ist es viel einfacher, solche Projekte einer kleinen Organisationseinheit zuzuordnen, für die auch ein kleiner, neu entstehender Markt eine große Chance darstellt. Dies kann entweder durch eine Ausgründung oder durch die Akquisition eines kleinen Unternehmens erfolgen. Zu erwarten, dass leistungsorientierte Mitarbeiter eines großen Unternehmens ausreichend Ressourcen, Aufmerksamkeit und Energie für ein disruptives Projekt verwenden, das auf einen kleinen und schlecht definierten Markt ausgerichtet ist, negiert wichtige Grundprinzipien des Funktionierens von Unternehmen und ist – wie schon weiter oben erwähnt – mit dem Versuch vergleichbar, seine Arme mit Federn zu schmücken, um damit fliegen zu können209.

Für diesen Ansatz gibt es viele Erfolgsbeispiele. Control Data beispielsweise, das die Generation der 8-Zoll-Laufwerke vollkommen verschlafen hatte, verlagerte ein Team mit dem Auftrag, das 5¼-Zoll-Laufwerk zu vermarkten, nach Oklahoma City. Ein Grund für diese Entscheidung lag im Wunsch, den Einfluss der Hauptkunden auf dieses Projekt zu minimieren. Der zweite Grund bestand darin, eine Organisationseinheit aufzubauen, deren Größe der Größe des zu bedienenden Marktes entsprach. .„Wir brauchten eine Einheit“, reflektierte ein Manager, .„die sich auch über einen 50000 Dollar-Auftrag freuen konnte. In Minneapolis [wo mit den 14-Zoll-Laufwerken im Mainframe-Markt fast eine Milliarde Dollar Umsatz generiert wurde] brauchten Sie einen 1-Million-Dollar-Auftrag, damit irgendjemand sich danach umdrehte und reagierte.“ Das Oklahoma-City-Projekt von CDC entpuppte sich als großer Erfolg.

Auch GEs Ansatz der .„Reverse Innovation“ berücksichtigt diese Prinzipien. Das globale Wachstum hat sich in den letzten Jahren stark in die Entwicklungs- und Schwellenländer übertragen. Mit ihren jährlichen Zuwachsraten von 5 bis 10 Prozent liegen beispielsweise die BRIC-Staaten weit über dem EU-Schnitt. Da aber das Pro-Kopf-Einkommen in diesen Ländern wesentlich niedriger und auch die Infrastruktur wesentlich schlechter ausgebaut ist, können sie sich viele Hightech-Lösungen – wie zum Beispiel jene der Medizintechnik – ganz einfach nicht leisten. Üblicherweise zielen multinationale Unternehmen mit ihren Produkten auf die Top 10-Prozent-Pyramide der Gesellschaft, aber das große Potential stellen die restlichen 90 Prozent dar210. Sie geben sich vielfach mit 50-Prozent-Lösungen zufrieden, die nur 15 Prozent des Höchstpreises kosten211. Unter dem[163]Fachbegriff .„Reverse Innovation“ entwickeln multinationale Unternehmen zunehmend einfache und günstige Lösungen für die Märkte der Entwicklungs- und Schwellenländer, die dann für spezielle Anwendungen auch in den Industrienationen vertrieben werden. General Electric entwickelte beispielsweise ein kleines EKG-Gerät für die ländlichen Gebiete in Indien, das mit einem Preis von 2500 Dollar um 80 Prozent weniger kostet als ein ähnliches Gerät aus dem eigenen Produktportfolio212. Ein PC-basiertes Ultraschallgerät wurde ursprünglich für China entwickelt und wird zu einem Preis von 15000 Dollar verkauft. Ein herkömmliches Ultraschallgerät von GE kostet etwa 100000 Dollar. Siemens entwickelte mit dem Somatom Spirit das erste Billig-CT-Gerät der Welt. Statt eine Million Euro wie gewohnt, kostet es nur 150000Euro213. Diese Produkte sind disruptive Innovationen. Sie sind einfacher, billiger und werden in anderen Märkten vertrieben. Ihre Margen sind weit niedriger als jene der Produkte im High-End-Markt. Die Entwicklung solcher disruptiven Innovationen für die Entwicklungs- und Schwellenländer ist eine zentrale Herausforderung für multinationale Unternehmen214 und die einzige Chance, gegen Unternehmen wie Tata, Mahindra&Mahindra, Lenovo oder Cemex anzukommen, die unter ganz anderen Voraussetzungen in ganz anderen Märkten und mit ganz anderen Organisationsstrukturen günstige Produkte für ihre Märkte entwickeln. Unternehmen in den Industrienationen tun sich mit diesen neuen Konkurrenten und ihren disruptiven Innovationen schwer. Die Entscheidungen werden in den Zentralen der Industrienationen getroffen. Die wichtigsten Funktionen – wie F&E, Produktion und Marketing – werden von dort aus gesteuert. Können sie aber unter diesen Voraussetzungen disruptive Innovationen für Entwicklungs- und Schwellenländer entwickeln oder gar angemessen auf disruptive Gefahren reagieren?

Jeffrey Immelt, CEO von General Electric, beschreibt die Schwierigkeiten. Ein General Manager eines GE-Geschäftsbereiches in einem Entwicklungsland hat mit folgenden Hindernissen zu rechnen: .„Zum offiziellen Aufgabenbereich gehören weder die Geschäftsführung noch die Produktion. Die eigentliche Aufgabe besteht darin, die für den globalen Markt entwickelten GE-Produkte auf lokaler Ebene zu verkaufen und zu warten. Zudem sollen Erkenntnisse über die Bedürfnisse der Kunden gewonnen werden … Man erwartet Umsatzsteigerungen von 15 bis 20 Prozent pro Jahr … Zugleich haben Sie dafür zu sorgen, dass … die Gewinnspannen größer werden … Allein die Zeit zu finden, um jenseits Ihrer planmäßigen Tätigkeit einen Vorschlag für ein Produkt auszuarbeiten, das auf den lokalen Markt zugeschnitten ist, ist für Sie eine Herausforderung. Verglichen mit der Schwierigkeit des nächsten Schrittes ist das jedoch gar nichts. Nun nämlich gilt es zu erwirken, dass der Vorschlag intern akzeptiert wird“215. Dazu muss die Aufmerksamkeit des Geschäftsführers in der US-Zentrale gewonnen werden, der mit den Bedingungen in Bangalore überhaupt nicht vertraut ist. Indiens Anteil an den Einnahmen von GE beträgt 1 Prozent, d.h. viel Zeit[164]wird er dem Thema nicht widmen. Der Marketingleiter befürchtet eine Kannibalisierung, der Finanzchef niedrigere Margen, der F&E-Leiter müsste Kapazitäten von anderen, finanziell aussichtsreicheren Projekten abziehen und insgesamt konkurrieren Sie mit vielen anderen .„wichtigeren“ Projekten um Budgets. Ein aussichtsloses Unterfangen. GE gelangen mehrere disruptive Innovationen in den Entwicklungs- und Schwellenländern – aber erst, nachdem man neue Wege ging. Man schuf in den Entwicklungsländern eigenständige Organisationseinheiten, die neue Angebote von Grund auf entwickelten und die die gesamte Wertschöpfungskette kontrollierten. Sie hatten eigene Ziele, Vorgaben und Kennzahlen und wurden hochrangigen Managern unterstellt. So gelang die disruptive Innovation eines Ultraschallgerätes. Das herkömmliche Produkt war ab 100000 Dollar erhältlich und wurde an gut ausgestattete Krankenhäuser für die Bereiche Kardiologie, Geburtshilfe und allgemeine Radiologie verkauft. Ein Team in China entwickelte eine disruptive Innovation: Ein Laptop, eine Sonde samt Software für 40000 Dollar, die in China in ländlichen Kliniken zur Diagnose von größeren Lebern und Gallensteinen verwendet wurde. Das Produkt wurde auch in den USA verkauft und kam in Rettungswagen und Notaufnahmen zum Einsatz, wo diese einfachen und billigen Produkte für einige Anwendungen vollkommen ausreichend waren. Fünf Jahre später gelang es dem Team, ein Nachfolgemodell zum Preis von 15000 Dollar auf den Markt zu bringen.

Eine zweite Möglichkeit, um mit disruptiven Innovationen zurecht zu kommen, besteht darin, ein Unternehmen zu akquirieren, das in seiner Größe dem zu bedienenden Markt entspricht. Kritisch dabei ist der Zeitpunkt des Kaufs. eBay kaufte im Jahre 2005 Skype und bezahlte 2,6 Milliarden Dollar für das disruptive Geschäftsmodell der Internet-Telefonie – zu spät. Der Markt hatte das disruptive Potenzial von Skype schon lange erkannt. Skype war zu diesem Zeitpunkt eines der Internet-Unternehmen mit den höchsten Wachstumsraten. Es hatte bereits mehr als 50 Millionen Mitglieder in 225 Ländern und Gebieten. Die Zahl der Nutzer wuchs täglich um etwa 150000. Auch wenn Skype die Umsätze von 60 Millionen Dollar im Jahre 2005 auf über 300 Millionen Dollar im Jahre 2007 steigern konnte, war diese Akquisition eine Enttäuschung. Der bezahlte Preis war weit überhöht216, die erhofften Synergieeffekte blieben aus, eine Milliardenabschreibung war die Folge. Im Jahre 2009 wurde der Verkauf beschlossen.

Cisco ist ein Beispiel für ein Unternehmen, das mehrfach durch Akquisitionen bei disruptiven Innovationen Fuß fassen konnte217. Cisco machte im Laufe seiner Geschichte mehr als einhundert Akquisitionen. Das Unternehmen hat sich darauf spezialisiert, frühzeitig das innovative Potenzial eines Unternehmens zu entdecken. Als Ciscos Konkurrent Lucent die Bell Labs von AT&T erbte, hatte das Unternehmen die besten Voraussetzungen, um am Markt für Telekommunikationsausrüstungen erfolgreich zu sein. Die Bell Laboratorien gehören wohl zu den bekanntesten Forschungszentren[165]der Welt. Die besten Forscher arbeiten dort und bisher trugen elf Nobelpreisträger zum Erfolg der Bell Labs bei. Dennoch gelang es Cisco Systems – ohne auch nur über annähernd so viele F&E-Ressourcen wie Lucent zu verfügen – mit Lucent mitzuhalten und teilweise sogar am Markt zu schlagen218. Lucent und Cisco sind direkte Konkurrenten auf einem technologisch sehr komplexen Markt, beide Wettbewerber bringen regelmäßig Innovationen auf den Markt – mit einem großen Unterschied: Den Ressourcen, die dafür eingesetzt werden und der Art und Weise, wie Innovationen entstehen. Lucent investiert große Summen in die Erforschung neuer Materialien und in die Entwicklung von Komponenten und Systemen, die die Basis für grundlegende Innovationen zahlreicher Produkte und Dienstleistungen sind und waren. Cisco hingegen hält kontinuierlich und systematisch Ausschau nach Start-ups, die neue Produkte und Dienste auf den Markt bringen. Cisco investiert in diese Start-ups, die teilweise von Ex-Lucent-Mitarbeitern gegründet wurden, geht Partnerschaften mit ihnen ein oder akquiriert sie. Als Cisco im Jahre 2003 den Netzwerkspezialisten Linksys akquirierte, hatte dieser gerade mal 300 Mitarbeiter. Der Kaufpreis betrug 500 Millionen Dollar. Cisco entschloss sich, diese Geschäftseinheit getrennt vom Mutterhaus zu halten. Man ging sogar so weit, ein .„Blocker-Team“ einzurichten, das die Aufgabe hatte, sicherzustellen, dass Ciscos DNA nicht ungewollt die DNA von Linksys veränderte219.

Zusammenfassung

Im Streben nach Wachstum und nach Wettbewerbsvorteilen ist es bei weitem nicht nötig, immer und überall Technologieführer zu sein. Die Praxis zeigt, dass Unternehmen, die bei evolutionären Technologien ihren Schwerpunkt auf die Weiterentwicklung konventioneller Technologien setzen, bei der Einführung neuer Technologien den Konkurrenten den Vortritt lassen und ihnen erst später folgen, durchaus erfolgreich sein können. Bei disruptiven Technologien ist das nicht der Fall. Ein First-Mover genießt enorme Vorteile. Hersteller von Computerlaufwerken, die Innovationsführer bei disruptiven Technologien waren, konnten wesentlich höhere Wachstumsraten erzielen als ihre Nachfolger.

Obwohl es offensichtlich ist, dass Innovationsführerschaft bei disruptiven Technologien von essentieller Bedeutung ist, sind große und erfolgreiche Innovatoren in einem Dilemma. Sie sind nicht nur Gefangene ihrer Kunden, wie im letzten Kapitel diskutiert wurde. Sie stehen zudem auch noch vor dem Problem, dass diese kleinen, neue entstehenden Märkte nicht reichen, um die kurzfristigen Wachstumsziele eines großen Unternehmens zu erreichen. Jeder große Markt, der durch eine disruptive Innovation geschaffen wurde, begann zunächst in Form einer kleinen Nische. Die ersten Aufträge, die die Pionierunternehmen von ihren Kunden erhielten, waren kleine Auf[166]träge. Und Unternehmen, die diese Märkte bearbeiteten, mussten eigene Kostenstrukturen entwickeln, die es ihnen erlaubten, auch bei kleinen Mengen profitabel zu sein. Alle diese Faktoren sprechen dafür, kleine Organisationen mit Projekten zur Kommerzialisierung von disruptiven Innovationen zu betrauen. Für kleine Organisationen sind diese Projekte auf dem Weg zu Wachstum und Erfolg entscheidend und werden nicht als lästige Ablenkungen vom Kerngeschäft wahrgenommen.

Diese Empfehlungen sind natürlich nicht neu. Viele andere Managementforscher haben bereits gezeigt, dass Unabhängigkeit und eine entsprechend an den Markt angepasste .„Kleinheit“ der Organisation bei Innovationen von großem Vorteil sind. Wir hoffen, dass die Kapitel fünf und Kapitel sechs einige zusätzliche Einblicke in die vielfältigen Gründe dafür geben konnten, um die Umstände näher zu beschreiben, unter denen diese Strategien durchaus ihre Richtigkeit haben.