ingelegde geld een of meerdere panden en exploiteert die een aantal jaren. Aan het eind van de looptijd worden de vastgoedobjecten weer verkocht. De opbrengsten van verhuur en verkoop worden onder de beleggers verdeeld, na aftrek van de kosten.

De soms zeer hoge rendementen die cvaanbieders beloven, blijken in de praktijk helaas niet altijd te worden gehaald. De waardebepaling van de panden is vrijwel niet controleerbaar voor de gemiddelde particuliere belegger. Informatie in het prospectus over huurprijzen van vergelijkbare panden ontbreekt meestal en de waardeverminderende invloed van aflopende huurcontracten wordt vaak genegeerd. Dat kan tegenvallers opleveren als de panden aan het eind van de looptijd moeten worden verkocht.

100

11

Valuta’s

Naast de handel met binnenlands geld is ook handel mogelijk met buitenlands geld, valuta

buitenlandse of vreemde valuta genoemd. De waarde wordt uitgedrukt in ander geld, bijvoorbeeld in de dollar die een zekere hoeveelheid euro’s waard is, of de dollar uitgedrukt in ponden sterling of Zwitserse franken die een bepaald bedrag aan euro’s waard zijn.

De waarde van de euro kan dan ook alleen maar in andere geldsoorten worden uitgedrukt. In theorie kan dat ook in de vorm van producten, zoals koffie, cacao, zink; al die producten hebben zo’n onzekere basis, dat dit niet wordt gedaan.

vaste wisselkoersen

Vroeger kende men vaste wisselkoersen. Een dollar kon, wat er ook in de wereld gebeurde, altijd tegen een bepaalde hoeveelheid buitenlands geld, zoals ponden sterling of Zwitserse franken, worden gewisseld. Daaraan lag de gouden gouden standaard

standaard ten grondslag. Het zogenoemde Bretton Woodssysteem van vaste wisselkoersen, waarbij de dollar als ankervaluta fungeerde, hield echter op te bestaan in 1971. Met de emu, de Europese Economische en Monetaire Unie, zijn sinds 1 januari 1999 de vroegere nationale valuta van de deelnemende landen opgegaan in een gemeenschappelijke munt, de euro. Ook daarbij zijn de oude munten aan elkaar gekoppeld op basis van een vaste verhouding, afgeleid uit de vroegere emskoersen. Met de komst van de euro zijn vier grote valutablokken ontstaan, de Amerikaanse dollar, het Britse pond, de euro en de Japanse yen.

Valutamarkt

Bretton Woods

Het volume van internationale transacties is, sinds het akkoord van Bretton Woods aan het einde van de Tweede Wereldoorlog werd gesloten, enorm gegroeid. Vele miljarden aan valuta’s circuleren dagelijks op de internationale financiële markten. Internationale handel en investeringen zouden niet mogelijk zijn wanneer er geen mogelijkheid bestond om buitenlandse valuta te verhandelen. In het buitenland moet worden betaald in de in dat land geaccepteerde munt. Toeristen, exporteurs en beleggers oefenen daarom vraag uit naar die valuta. De vraag naar valuta is zo groot dat de ‘valutamarkt’ op afstand de grootste financiële markt ter wereld is. De meeste valutahandelingen worden gedaan via een over de hele wereld verspreid netwerk van banken. Deze banken zijn elektronisch met elkaar verbonden, maar ook met valutabrokers en valutahandelaren, die vragers en aanbieders met elkaar in contact brengen. De valutahandel vindt plaats over de gehele wereld, zoals in grote financiële centra als Londen, New York, Zürich, Tokio en Frankfurt. Belangrijke participanten op de ‘valutamarkt’ zijn commerciële banken, multinationale ondernemingen, particulieren maar ook enkele centrale banken, die van tijd tot tijd tussenbeide komen om de wisselkoers van hun land te stabiliseren ten opzichte van andere valuta’s. Grote commerciële banken hebben vaak een eigen dealingroom, een aparte afdeling voor de valutahandel waar ook voor eigen rekening wordt gehandeld. Het werk op een dergelijke dealingroom is erg hectisch.

Schommelingen

Een van de redenen daarvoor is dat sinds de val van het Bretton Woodssysteem wisselkoersen blootstaan aan tal van invloeden van buitenaf. Er bestaan nog wel redelijke onderlinge verhoudingen, maar van een echt vaste koersverhouding, waarbij bijvoorbeeld een dollar of een pond sterling tegen een vaste hoeveelheid euro’s kunnen worden gewisseld, is geen sprake.

101

Prijzen van de belangrijkste geldsoorten kunnen dus ten opzichte van elkaar schommelen. Vrijwel voortdurend vinden schommelingen plaats, hoewel over een onbepaalde periode bezien de wisselkoers van de dollar tegenover de euro vrij stabiel kan zijn. Daarentegen zijn ook extreme koersstijgingen en koersdalingen mogelijk.

Handel in valuta’s

Aan en verkoop van valuta’s kunnen op verscheidene manieren tot stand komen.

De bekendste, maar tevens de duurste, is aankoop en verkoop aan het loket van een bank of wisselkantoor. Dat gebeurt wel om op vakantie direct wat vreemd geld ter beschikking te hebben. De aankoop of verkoop van vreemd geld aan de balie is dan ook vrijwel geheel toe te schrijven aan het reisverkeer. Het is de duurste manier van handelen, omdat de bank waarvan men vreemd geld koopt, dat vreemde geld ook in kas moet hebben en dat ligt daar maar renteloos. Bovendien moeten de banken met personeelskosten rekening houden. Aangezien banken leven van provisie en van rente, berekent de bank een relatief hoge prijs voor dat vreemde geld, een hoge wisselkoers, plus nog wat extra kosten.

Veel voordeliger voor de reiziger is om reischeques bij zich te hebben, die in verscheidene landen – men moet daar eerst goed naar informeren – bij een bank respectievelijk een postkantoor inwisselbaar zijn tegen vreemd geld. Later bij thuiskomst vindt de reiziger dan de afrekening van bank of postgiro. Hij komt daarbij tot de ontdekking dat de prijs die hij thuis bij de bank aan de balie voor vreemd geld heeft betaald, veel hoger is dan de prijs die hij krijgt afgerekend als hij zijn bankpapierkoers

cheque in het buitenland wisselt. De ene prijs heet de bankpapierkoers, de andere girale wisselkoers

de girale wisselkoers. Een blik in de krant op beide koersen leert dat er grote verschillen zijn.

De reischeques koopt men bij de bank in eigen land en kan men later in het buitenland gebruiken als betaalmiddel. Men heeft dan al in Nederland de prijs van de erop gedrukte waarde betaald. In zwang zijn gekomen de zogenoemde creditcards, het plastic geld, van grote internationale organisaties zoals American Express, Visa, Diners Club en andere, dat vrijwel algemeen wordt geaccepteerd. De afrekening daarvan geschiedt later.

Transacties via rekening

Betalingen aan buitenlandse leveranciers, ontvangsten van buitenlandse klanten, girale betalingsverkeer

geld wisselen door middel van cheques, dit alles wordt het girale betalingsverkeer genoemd. Betalingen en ontvangsten worden niet in contanten geregeld, maar door middel van bij en afboekingen van een rekening. Zulk betalingsverkeer bespaart aan alle kanten kosten, bijvoorbeeld die van loketdiensten en van vervoer van geld.

Daar bovendien de girale geldhandel in totaal tot zeer omvangrijke bedragen oploopt, is het voor de banken mogelijk hun winstmarge daarop tot een minimum te beperken. De provisie bedraagt dan doorgaans een fractie van een cent.

Aankoop van beleggingen in een vreemde geldsoort wordt via een bankrekening op basis van deze gunstige winstmarges afgerekend.

Notering

Vrijwel alle kranten publiceren dagelijks een tabel met wisselkoersen. Naast de spotkoers

huidige wisselkoers – de spotkoers – treft men in de wat meer uitgebreide bericht102

forward-koersen

geving ook zogenoemde forwardkoersen aan voor levering over bijvoorbeeld 30, 90 of 360 dagen. Hierop komen wij in hoofdstuk 16 terug. De noteringen zijn over het algemeen in een eenheid buitenlandse valuta per eenheden binnenlandse valuta, zoals $ 1 per € 0,85. Dit heet ook wel een directe quote. In Engeland gebruikt men echter de indirecte quote, daar wordt het pond uitgedrukt in eenheden buitenlandse valuta. Dat doet men omdat het Verenigd Koninkrijk vroeger een wereldmacht was. Het pond stond traditioneel voorop en de waarde ervan werd uitgedrukt in de valuta’s. Dat historisch gebruik is tot voor kort zo gebleven, want met de euro wordt ook in Engeland de waarde van de euro in Britse ponden uitgedrukt.

In de Verenigde Staten wordt de indirecte quote gebruikt voor binnenlandse transacties en voor de Canadese dollar.

Voorbeeld

Eind 2006 waren de volgende wisselkoersen van toepassing: Directe quote

Indirecte quote

1 Amerikaanse dollar = € 0,7602

€ 1 = 1,3154 Amerikaanse dollars

1 Brits pond = € 1,4815

€ 1 = 0,6750 Britse ponden

100 Japanse yen = € 0,6536

€ 1 = 153 Japanse yen

Wisselkoersen schommelen door tal van oorzaken, zoals:

• het internationale vertrouwen in een land dat is gebaseerd op een sterke en vooruitstrevende overheid, gunstige economische ontwikkelingen in dat land, geringe arbeidsonrust en groeiende welvaart;

• de inflatie en de renteontwikkeling;

• de financieeleconomische politiek van een land.

Vertrouwen

Gaat het goed met een land, heerst er welvaart, is er weinig onrust, maken bedrijven goede winsten, dan zal er internationaal vertrouwen heersen ten opzichte van dat land. Er zal kapitaal heen stromen omdat buitenlandse beleggers daarvan goede opbrengsten verwachten.

De dan ontstane toenemende belangstelling zal leiden tot een grotere vraag naar de geldsoort, de valuta, van dat land. Immers, als er euro’s naar de Verenigde Staten stromen doordat bijvoorbeeld de bezitters van euro’s Amerikaanse producten willen kopen, worden daartegenover Amerikaanse dollars verkocht.

Zoals bij alles bepalen vraag en aanbod de prijs. Is er veel vraag naar de valuta van een land, bijvoorbeeld Engeland, dan stijgt daarvan de prijs en loopt dus de wisselkoers van het Engelse pond sterling tegenover andere geldsoortkoersen op. Geld moet echter ergens vandaan komen. Dat kan bijvoorbeeld komen uit landen waar men geen vertrouwen heeft in de waarde van de eigen munt.

Inflatie

De hoeveelheid geld van een land is altijd in beweging. Het is in de eerste plaats de overheid die dat geld nodig heeft voor haar uitgaven en voor het dekken van de vraag en dus de behoefte van bedrijfsleven en publiek. Drukt men te veel geld te103

genover de goederen en diensten die een land te bieden heeft, dan komt tegenover dat bezit een teveel aan geld te staan, met als gevolg dat de waarde van het geld, inflatie

uitgedrukt in goederen, daalt. Dit verschijnsel wordt inflatie genoemd. Dat is vooral na de Eerste Wereldoorlog in Duitsland gebeurd, waar men bankbiljetten kende met waarden die opliepen tot tien miljard mark, terwijl men toen voor dat kolossale bedrag nauwelijks een kilo boter kon kopen. Er was dan sprake van een hollende inflatie.

Om producten te kunnen kopen moet er ook worden verdiend en bij uit de hand gelopen prijsstijgingen, zoals destijds in Duitsland, lopen ook de lonen op. Aangezien prijzen en lonen vaak achter elkaar aanhollen, draaien prijzen en lonen in een cirkel waaruit men pas na heel harde en pijnlijke maatregelen kan losbreken. Doorgaans lopen prijzen vooruit op de lonen, zodat er in dat geval een grote armoede onder de bevolking ontstaat, met alle mogelijke gevaarlijke gevolgen van dien, zoals oproer.

De wet van één prijs

De prijs van geld kan in theorie ook uitgedrukt worden in goederen. In een zeer concurrerende omgeving waarin er geen handelsbelemmeringen zoals transportkosten en belastingen bestaan, zou hetzelfde standaardproduct dat in twee landen te koop is, dezelfde prijs moeten hebben; de wisselkoers tussen beide landen zou die wisselkoers zijn waarbij uitgedrukt in de beide valuta’s het product ook inderdaad dezelfde prijs heeft. Wanneer dit namelijk niet het geval zou zijn, zou het door midarbitrage del van arbitrage mogelijk zijn om winsten te maken door het product in het ene land goedkoop te kopen en in het andere land duurder te verkopen.

Voorbeeld

Een baksteen kost in Amerika $ 2. Dezelfde baksteen kost in de emu € 1. Wij nemen aan dat de bakstenen in beide gebieden even gewild zijn en dat het vervoer ervan niets kost. Op basis hier van bedraagt de dollar/eurowisselkoers 2

(prijs vs/prijs emu). Wanneer door inflatie in de Verenigde Staten de prijs van bakstenen omhoog zou gaan, bijvoorbeeld naar $ 3, zou de nieuwe wisselkoers 3 per euro bedragen. Wanneer de wisselkoers namelijk niet zou veranderen, konden bakstenen in de emu tegen een winst van $ 1 in de Verenigde Staten worden verkocht. De handel die hierdoor in gang wordt gezet, zorgt ervoor dat een nieuwe wisselkoers tot stand komt omdat euro’s worden gekocht en dollars worden verkocht. De dollar is ten opzichte van de euro dan minder waard depreciatie

geworden; men zegt dan dat de dollar is gedeprecieerd ten opzichte van de euro.

Anders gezien is de euro meer waard geworden tegenover de dollar: de euro is appreciatie

geapprecieerd ten opzichte van de dollar. Het verschil met een devaluatie of een revaluatie

revaluatie is dat het daarbij een officiële waardedaling of waardestijging betreft waartoe van overheidswege wordt besloten.

koopkrachtpariteit

Deze ideeën zijn verder uitgewerkt in de zogenoemde koopkrachtpariteit. Volgens de koopkrachtpariteit zal de wisselkoers zich aanpassen aan het inflatieverschil tussen twee landen. Indien bijvoorbeeld de inflatie in de Verenigde Staten 5% bedraagt en in Europa 1%, moet de dollar met 4% dalen ten opzichte van de euro teneinde de prijs van goederen in beide landen weer gelijk te krijgen. Koopkrachtpariteit zegt dus dat valuta’s met een hoge inflatie zouden moeten devalueren ten opzichte van valuta’s met een lage inflatie. Door het bestaan van handelsbelemmeringen, kosten en risico’s gaat de strikte koopkrachtpariteit niet op. Toch bestaat 104

er een relatie tussen verschillen in inflatie en veranderingen in de wisselkoersen, die sterker wordt naarmate men naar een langere termijn kijkt. Op korte termijn gelden de verbanden echter niet zo sterk. Niettemin is de koopkrachtpariteit een belangrijke gedachte met betrekking tot de bewegingen van de wisselkoersen.

Rente

Een andere belangrijke zaak in die bewegingen is rente. Zoals eerder in dit boek is aangegeven, is rente de prijs van geld. Als iemand geld uitleent, wil hij daarvoor een zekere vergoeding hebben en die wordt uitgedrukt in een zeker percentage daarvan.

Die vergoeding heet rente. Is er grote vraag naar geld uit een bepaald land, bijvoorbeeld Engeland, omdat beleggers veel verwachten van hun Engelse beleggingen, dan wordt die valuta ook duurder, maar de rente gaat omlaag.

geldschaarste

Geldschaarste leidt eveneens tot een hogere prijs, een hogere rente. Zo was er schaarste ontstaan door de olieboycot in de jaren zeventig. De prijzen van olie en aardgas liepen toen zo sterk op dat er een zekere geldschaarste ontstond en die deed de rente oplopen. Zodoende is geld voortdurend in beweging. Het stroomt van het ene land naar het andere.

Er zijn daarbij twee soorten geldstromen te onderscheiden:

• Geld dat voor langere tijd in een vreemd land wordt uitgezet, bijvoorbeeld voor het bouwen van huizen, kantoren, fabrieken, voor de uitbreiding van bedrijven, voor het kopen van hele ondernemingen of het stichten van een eigen bedrijf in het buitenland. Geld dat op deze manier wordt uitbesteed, loopt via de kapitaalmarkt.

• Geld dat op korte termijn wordt uitgezet teneinde alleen maar te profiteren van een hoge rente en dat direct weer wordt overgeboekt als de rente daalt. Dergelijk geld gaat via de geldmarkt.

Geldstromen

Geld kan ook in beweging komen door politieke ontwikkelingen. Wordt ergens een dictator afgezet, dan komt het nogal eens voor dat deze zijn geld allang veilig in het buitenland heeft vastgezet of dat er nog grote kapitalen in aantocht zijn. Zulke vluchtkapitalen

vluchtkapitalen zwerven nog steeds over de hele wereld en zijn van verscheidene regimes afkomstig.

Dergelijke toestromingen, maar ook wegtrekkingen van geld, kunnen de normale gang van zaken in een land danig verstoren. Er zijn echter middelen om een al te grote kapitaalbeweging te beheersen. Een daarvan is een verbod op vrij ruilverkeer met het buitenland; een ander is de rente. Als een land zijn rente drastisch verlaagt, wordt het voor het buitenland veel minder aantrekkelijk dan voorheen om daar de geldstroom naartoe te leiden. Deze kapitaalbewegingen zijn uiteraard van invloed op de koers, de prijs, van de geldsoorten. Een daling van de ene geldsoort, valuta, maakt een andere valuta relatief duurder.

Het zijn niet alleen politieke strubbelingen die verantwoordelijk zijn voor de kapitaalbewegingen in de wereld. Ook heel duidelijke politieke en economische stromingen liggen eraan ten grondslag.

Toen de Arabische olielanden in de jaren zeventig de oliekraan als het ware dichtdraaiden en er een olieboycot ontstond, liepen de prijzen van olie en aardgas sterk op, waardoor er een zekere geldschaarste ontstond. Aangezien de prijs van geld wordt uitgedrukt in een zeker percentage ervan, rente genoemd, steeg dan ook de rente. Dat zagen wij met de eenwording van de twee Duitslanden. In OostDuits105

land, de vroegere ddr, heerste een zodanige achterstand in sociale, maatschappelijke en industriële omstandigheden dat enorme kapitalen nodig bleken te zijn voor herstel, wederopbouw en gelijkschakeling van de sociale wetgeving met die van WestDuitsland. Die grote kapitaalbehoefte plus – in het geval van Duitsland– de aantrekkingskracht van buitenlandse bedrijven en beleggers deed de prijs, de rente dus, oplopen.

Devaluatie

devaluatie

Soms krijgt een land te maken met een grote uitstroom van kapitaal, bijvoorbeeld wanneer beleggers weinig vertrouwen hebben in de economie van het land. Dat land kan dan besluiten om zijn valuta op een lager peil te brengen, dus te devalueren. Die valuta wordt daardoor ten opzichte van andere geldsoorten goedkoper.

Dit heeft tot gevolg dat het land dat devalueert, goedkoper zijn producten in het buitenland kwijt kan en derhalve beter kan concurreren. Het heeft ook tot gevolg dat er misschien wat meer vertrouwen in dat devaluerende land ontstaat, omdat het buitenland denkt dat het land op een lager peil weer tot bloei kan komen, met als gevolg een terugkeer van buitenlands kapitaal.

De praktijk leert dat een devaluatie alleen een land niet zal helpen. Straffe andere maatregelen zijn daarnaast nodig. Zulke maatregelen zijn: drastische bezuinigingen, beperking van uitgaven, beperking van loonstijging.

De geschiedenis heeft geleerd dat een land dat een devaluatie invoert zonder soms heel pijnlijke maatregelen te treffen, binnen de kortste keren weer in de problemen komt. Immers, het vertrouwen van buitenlandse beleggers zal bij een slap bewind niet terugkeren. Dan is dat land even ver als voor de devaluatie, die internationaal toch altijd wordt uitgelegd als een teken van zwakte.

Beleggen in valuta

Beleggen in een buitenlandse valuta kan aantrekkelijk zijn vanwege een hogere rente dan in het binnenland. Bij een daling van de wisselkoers wordt echter verlies geleden, wat de hogere rente weer tenietdoet. Aan de andere kant is ook een positief wisselkoersresultaat mogelijk, wanneer de buitenlandse valuta stijgt ten opzichte van de binnenlandse valuta. Op deze wisselkoersbewegingen valt op zichzelf ook te speculeren door bijvoorbeeld Amerikaanse dollars te kopen. Het voorspellen van wisselkoersen is evenwel een moeilijke zaak.

lopende rekening

Fundamentele ontwikkelingen, zoals het overschot of tekort op de lopende rekening (het totaal van de export minus de import van een land), geven weliswaar een indicatie van de kracht van de desbetreffende munt, maar door bijvoorbeeld politieke ontwikkelingen kan de koers een geheel andere kant op gaan dan men zou verwachten. Daarbij komt dat een valuta, in tegenstelling tot een aandeel, op de lange termijn geen opwaarts koersverloop kent. Een bedrijf zal namelijk – als de zaken goed gaan – steeds verder groeien in omvang en winstontwikkeling. Vergelijkt men daarbij het koersverloop van valuta’s ten opzichte van elkaar, dan worden perioden van dalingen en stijgingen van de wisselkoersen redelijk in evenwicht gehouden. Op lange termijn derhalve komt belegging in een valuta op zichzelf niet in aanmerking. Een belegging in het buitenland, zoals in een Amerikaans aandeel, is echter altijd ook een belegging in die valuta, in dit voorbeeld in Amerikaanse dollars. Het koersrisico verbonden aan een waardedaling van de dollar is met behulp van een zogenoemde forward-transactie – het kopen dan wel verkopen van vreemde valuta op termijn – te vermijden. Dit wordt beschreven in hoofdstuk 16.

106

Deel 3 Analyse

12

De fundamentele analyse

De onderneming

Wij zijn nu een eindje gevorderd op het gebied van deelneming/belegging in een onderneming. Het is duidelijk dat zo’n deelneming risico’s meebrengt. Immers, als het met die onderneming de verkeerde kant op gaat, is de waarde van die deelneming gedaald of – in het ergste geval – niets meer waard geworden. Het is dus zaak om goed op de hoogte te zijn van de onderneming waaraan u als belegger uw geld toevertrouwt. Helemaal en van alles op de hoogte zijn, is niet mogelijk. Daarvoor staan beleggers te ver af van de gang van zaken van de onderneming, zodat het risico voor de goedgeïnformeerde belegger toch aanwezig blijft.

Hij heeft echter toch een zeker houvast. Ten minste een maal per jaar publiceert de onderneming waarin hij heeft belegd, de jaarstukken – een balans en een winst

en verliesrekening. Ten minste een maal per jaar kan de particuliere aandeelhouder van aangezicht tot aangezicht zitten met directie en commissarissen van het bedrijf waarin hij heeft belegd.

Voordat het zover is, kan de belegger zich op de hoogte stellen van die jaarstukken, die ruim voor de datum van de aandeelhoudersvergadering voor hem beschikbaar moeten zijn. Het is dus voor hem zaak om de jaarstukken te bestuderen en daarom gaan wij nu dieper in op een aantal technische zaken die met de onderneming verband houden.

Balans

balans

De balans is een weergave van de financiële situatie van een onderneming op een bepaald moment. Aan de debetkant ervan – de kant van de activa – wordt aangegeven hoe de verkregen geldmiddelen zijn aangewend – wat ermee is gekocht en gedaan. Aan de creditkant – de zijde van de passiva – staat hoe de geldmiddelen zijn verkregen. Al eerder gaven wij van deze opstelling een globaal beeld.

Wij gaan nu de zogenoemde geconsolideerde balans tonen van een onderneming, die wij in dit hoofdstuk onderneming X noemen.

Consolidatie

geconsolideerde balans

De geconsolideerde balans is de balans waarin zijn samengevoegd de financiële gegevens van het moederbedrijf X en alle andere ondernemingen waarvan dit op de datum van de balans direct of indirect meer dan de helft van hun aandelenkapitaal bezit. Al die ondernemingen opereren onder een gemeenschappelijke leiding met overigens een eigen directie. Zij kunnen als delen van de groep X worden aangemerkt. Hun bezittingen en schulden zijn voor de volle honderd procent opgenomen in de resultaten van het moederbedrijf, ook al zijn delen van hun aandelenkapitaal

– samen minder dan de helft – in andere handen.

Dit heeft dan als consequentie dat het aandeel van deze zogenoemde derden in het vermogen en in het resultaat afzonderlijk zijn vermeld.

107

De grondslagen

Bij de consolidatie worden de resultaten van de bij X toegetreden ondernemingen in de jaarstukken opgenomen vanaf de datum van toetreding. Treden die ondernemingen uit het concern, dan gelden hun resultaten tot de datum van uittreding.

Verschillen tussen de verkrijgingswaarde en de nettovermogenswaarde worden bij toetreding van ondernemingen rechtstreeks in het eigen vermogen van X verwerkt. Die consolidatiegrondslagen zijn, hoe moeilijk ze ook lijken, van belang voor het verkrijgen van een beter inzicht in de jaarstukken van het moederbedrijf.

De cijfers

Wij nemen nu de cijfers van het hele concern X over een bepaald jaar onder de loep.

De balans – na verwerking van de voorgestelde winstverdeling – vindt u op pagina 109110. De cijfers luiden in miljoenen euro’s, dus voor het verkrijgen van een beeld moeten er nog zes nullen achter elk cijfer staan.

De geconsolideerde winst- en verliesrekening – ook luidende in miljoenen euro’s –

vindt u op pagina 111 afgebeeld.

staat van herkomst en bestedingen

Veel ondernemingen publiceren tegenwoordig een staat van herkomst en bestedingen. Hieruit blijkt hoe de gang van zaken is geweest, opgegeven in slechts enkele cijfers. Deze is afgebeeld op pagina 112.

108

Balans

Activa

Vaste activa

Materiële vaste activa

Bedrijfsgebouwen en -terreinen

288

Machines en installaties

422

Andere vaste bedrijfsmiddelen

112

Vaste bedrijfsmiddelen in uitvoering

122

Materiële vaste activa niet dienstbaar aan de

4

bedrijfsuitoefening

-------------

948

Financiële vaste activa

Deelnemingen

275

Vorderingen op deelnemingen

11

-------------

286

Vlottende activa

Voorraden

Grond- en hulpstoffen

93

Halffabrikaten

57

Gereed product en handelsgoederen

503

Vooruitbetalingen op voorraden

7

-------------

660

Vorderingen

Handelsdebiteuren

726

Vorderingen op deelnemingen

2

Overige vorderingen

148

Overlopende activa

44

-------------

920

Liquide middelen (kas, bank-, girotegoeden)

120

-------------

Totaal

2.934

109

Passiva

Eigen vermogen (aandelenkapitaal + reserves)

1.030

Aandeel van derden in het eigen vermogen van

8

groepsmaatschappijen

Fonds egalisatie investeringspremies

9

Voorzieningen (reserves met een bestemming)

Voorziening voor pensioenen

19

Voorziening voor belastingen

70

Overige voorzieningen

45

-------------

134

Langlopende schulden

Achtergestelde leningen: – schulden aan krediet-

35

instellingen

Obligaties en onderhandse leningen

355

-------------

390

Kortlopende schulden

Obligaties en onderhandse leningen

20

Schulden aan kredietinstellingen

324

Vooruit ontvangen van afnemers

54

Schulden aan leveranciers en handelskredieten

416

Te betalen wissels en cheques

23

Schulden aan deelnemingen

24

Belastingen en premies sociale verzekeringen

117

Schulden ter zake van pensioenen

3

Overige schulden

216

Dividend – nog te betalen

66

Overlopende passiva

100

-------------

1.363

-------------

Totaal

2.934

110

De geconsolideerde winst- en verliesrekening

Netto-omzet

4.520

Mutatie in voorraden gereed product en halffabrikaten 10

Overige bedrijfsopbrengsten

39

-------------

Som der bedrijfsopbrengsten

4.569

Kosten van grond- en hulpstoffen en ingekochte

2.760

handelsgoederen

Kosten uitbesteed werk en andere externe kosten

302

Lonen en salarissen, inclusief sociale lasten

719

Afschrijvingen op en waardevermindering van materiële 123

vaste activa

Overige bedrijfskosten

384

-------------

Som der bedrijfslasten

-/- 4.288

-------------

Bedrijfsresultaat

281

Resultaat deelnemingen

21

Rentebaten en soortgelijke opbrengsten

21

Rentelasten en soortgelijke kosten

-/- 74

Koersverschillen

-/- 2

-------------

Resultaat uit gewone bedrijfsuitoefening

-/- 34

-------------

Vóór belastingen

247

Belastingen over het resultaat uit gewone bedrijfs-

-/- 81

uitoefening

Aandeel van derden in het resultaat van groeps-

1

maatschappijen

-------------

Nettowinst

165

111

Geconsolideerde staat van herkomst en besteding van middelen in miljoenen euro’s

Herkomst

Nettowinst

165

Afschrijvingen op materiële vaste activa (bijv. machines) 123

op basis van de actuele waarde

Mutaties van het eigen vermogen

-/- 65

(Exclusief winstinhouding, uitgifte van aandelen en bruto aanvullende afschrijvingen.)

Uittreding ondernemingen

9

Mutaties van voorzieningen

-/- 25

Overige mutaties

-

-------------

Totale herkomst

207

Besteding

Netto-investering in materiële vaste activa (bijv.

161

machines)

Verwerving groepsmaatschappijen en deelnemingen

274

Mutaties in deelnemingen

7

Mutaties in werkkapitaal

-/- 63

(Vlottende activa, exclusief vorderingen op deelnemingen, verminderd met kortlopende schulden, exclusief schulden aan kredietinstel ingen en aan deelnemingen.) Overige mutaties

8

-------------

Totale besteding

387

-------------

Saldo herkomst en besteding

-/- 180

(Er is dus meer besteed – vooral door verwerving van andere maatschappijen – dan ontvangen. Dat meerdere is als volgt betaald:)

Financiering

Verkregen middelen uit hoofde van:

uitgifte van aandelen

102

opnemen van langlopende leningen

161

toeneming van schulden aan kredietinstellingen

-

-------------

263

Bestede middelen:

dividenduitkering

66

aflossing van langlopende leningen

14

aflossing van schulden aan kredietinstellingen

3

-------------

83

Saldo financiering

180

112

Analyse

Aan de hand van deze balans, winst en verliesrekening en geconsolideerde staat van herkomst en besteding van middelen zullen wij een aantal begrippen en methoden bespreken. Dat doen wij om een inzicht te krijgen in de stand en de gang van zaken van onze onderneming X. De begrippen zijn veelvoorkomend en de uitkomsten in euro’s of percentages worden berekend uit cijfers die terug te vinden zijn in jaarrekening hiervoor.

werkkapitaal

Werkkapitaal = vlottende activa minus vlottende passiva Vlottende activa

Vlottende passiva

(in miljoenen euro’s)

(in miljoenen euro’s)

Voorraden

660

Schulden op korte termijn

1.297

Vorderingen

920

Winstuitkering

66

------------

-------------

1.700

1.363

Het verschil tussen deze twee tellingen bedraagt (in miljoenen euro’s) 337. Het werkkapitaal is derhalve € 337 miljoen.

Het werkkapitaal wordt ook wel bedrijfskapitaal genoemd. Nog beter is het te nettowerkkapitaal

spreken over nettowerkkapitaal, omdat het hier gaat om een saldo. Het werkkapitaal wordt gebruikt voor een financieringsplan of voor een financiële analyse.

Zoals eerder gezegd, geeft een balans een momentopname weer. Zo ook het werkkapitaal. Indien u een wat beter beeld wilt krijgen van de ontwikkelingen van de onderneming, is het nuttig om te zien of het nettowerkkapitaal over bijvoorbeeld de laatste twaalf kwartalen steeds positief is geweest. Daarnaast is het van belang om te weten hoe lang vorderingen en verplichtingen nog lopen of hoe oud deze posten al zijn en of het gaat om één of om verscheidene debiteuren of crediteuren.

Bij schommelingen in de vermogensbehoefte zal er gedeeltelijk met kortlopend vermogen moeten worden gefinancierd. Kort vermogen is geld dat op korte termijn aan de bank dient te worden terugbetaald. Is er daarentegen ruim permanent vermogen aanwezig, dan betekent dit dat het nettowerkkapitaal groot is. Dit houdt ook in dat er door de onderneming mogelijk inefficiënt wordt gefinancierd. Immers, de onderneming zal in dat geval veel rente kwijt zijn. Hierbij dient u de kosten van de financieringen goed te volgen.

Current ratio = vlottende activa : vlottende passiva current ratio

De current ratio is een veel gebruikt kerngetal dat de verhouding tussen vlottende activa en vlottende passiva aangeeft. Het geeft de mate van liquiditeit aan. Wanneer het quotiënt – de uitkomst van deze deling – groter is dan 1, duidt dit op een positief nettowerkkapitaal. Kijken wij naar voorgaande jaarrekening, dan vinden we als current ratio: 1700 : 1363 = 1,247.

Een hoge uitkomst van de current ratio geeft alleen maar een verhoudingscijfer maar geen oordeel over de juiste beslissingen die de onderneming X heeft genomen.

Cashflow = nettowinst + afschrijvingen

cashflow

Cashflow of kasstroom is een ingeburgerd begrip geworden dat van nut kan zijn bij de beschouwing van niet direct vergelijkbare ondernemingen. De cashflow telt de afschrijvingen, die wel een last zijn op de winst en verlieswerkkapitaal rekening, 113

maar geen uitgaven, bij de nettowinst. Volgens de jaarrekening komt de cashflow van de onderneming X uit op € 165 miljoen + € 123 miljoen = € 288 miljoen.

rentabiliteit over eigen vermogen (rev)

Rentabiliteit over eigen vermogen = nettowinst : eigen vermogen Om een juist oordeel te krijgen over de winst is niet zozeer de hoogte ervan belangrijk, als wel de verhouding van de winst tot het eigen vermogen van de onderneming. Dit verhoudingsgetal, als beoordelingsfactor, wordt de rentabiliteit van de onderneming genoemd.

In het jaarverslag van onderneming X wordt de rentabiliteit als volgt berekend: nettowinst gedeeld door gemiddeld eigen vermogen maal 100%. Het gemiddeld eigen vermogen (in miljoenen euro’s) wordt hier als volgt berekend: 1030 (het eigen vermogen uit het verslagjaar) + 879 (het eigen vermogen uit het voorgaande jaar)

= 1909 : 2 = 954,5.

De rentabiliteit komt uit op 165: 954,5 × 100% = 17,2%.

Liquiditeit

De liquiditeit – de kaspositie – van een onderneming is het vermogen om te allen liquiditeit

tijde aan de kortlopende verplichtingen te kunnen voldoen. Daarvoor kijken wij naar de vlottende activa en de vlottende passiva. Het werkkapitaal, dat wij hiervoor behandelden, geeft een eerste indruk van de liquiditeit van de onderneming. Het werkkapitaal kan worden gebruikt voor de financiering, de betaling, van vlottende activa.

Is de liquiditeit van de onderneming klein, dan is het zaak om de debiteuren

– degenen van wie het bedrijf te vorderen heeft – ten opzichte van de crediteuren

– de schuldeisers – goed in de gaten te houden. Immers, wanneer de crediteuren aandringen op betaling en de debiteuren niet snel aan hun verplichtingen voldoen, komt de onderneming bij een te kleine liquiditeit in de problemen. Vandaar dat een flinke financiële buffer zeer belangrijk is voor een onderneming.

Solvabiliteit

solvabiliteit

De solvabiliteit van een onderneming is het vermogen om aan al haar financiële verplichtingen te kunnen voldoen. De verhouding eigen vermogen : vreemd vermogen bepaalt de solvabiliteit van de onderneming. Hoe groter het eigen vermogen is, des te krachtiger is de financiële positie van de onderneming. Om de solvabiliteit van een onderneming uit te drukken in een percentage neemt men vaak het eigen vermogen gedeeld door het balanstotaal maal 100%.

Bij onderneming X komt de solvabiliteit uit op: 1030 : 2934 × 100% = 35,1%.

Winstmarges

brutowinstmarge

De bruto en nettowinstmarges worden uitgedrukt als percentages van de omzet.

Omdat incidentele posten, zoals buitengewone baten en lasten, het brutoresultaat positiever respectievelijk negatiever kunnen beïnvloeden, waardoor het resultaat uit gewone bedrijfsvoering vertroebelt, is het beter naar de nettowinstmarge te kijken dan naar de brutowinstmarge. Aan de hand van de cijfers uit ‘ons’ jaarverslag komt nettowinstmarge

de nettowinstmarge als volgt uit op: 165 : 4520 × 100% = 3,6%.

114

Overige ratio’s en kerngetallen per aandeel

Intrinsieke waarde

intrinsieke waarde

De intrinsieke waarde per aandeel is het eigen vermogen per aandeel, ook wel boekboekwaarde waarde genoemd. Het eigen vermogen per aandeel wordt gevormd door het totale aandelenkapitaal plus reserves gedeeld door het aantal uitstaande aandelen. Wat de reserves betreft gaat het om de zichtbare reserves, voorkomend op de balans. Er kunnen ook ‘stille reserves’ bestaan. Bijvoorbeeld in de vorm van een gebouw dat voor het symbolische bedrag van € 1 op de balans staat, omdat dit gebouw geheel is afgeschreven. Het gebouw heeft natuurlijk een veel grotere waarde dan € 1, zodat in de lage waardering van het gebouw een belangrijke stille reserve zit.

Ook kan de in het bedrijf aanwezige technische kennis en ervaring, die met de Engelse term wordt aangeduid als knowhow, het aandeel meer waarde geven.

De beurswaarde van ondernemingen kan zowel onder als boven de intrinsieke waarde noteren. Een voorbeeld van een hoge intrinsieke waarde en een lage beurskoers gaf Philips te zien. De intrinsieke waarde was op een gegeven moment circa ƒ 60 per aandeel, terwijl de beurskoers onder de ƒ 30 lag. In de intrinsieke waarde zat ook de knowhow verwerkt. De lage beurskoers was een gevolg van een duidelijk tekortschieten van de commerciële leiding van Philips, waardoor de aandeelhouders steeds minder vertrouwen kregen in een goede winstontwikkeling van het concern, met als gevolg een duikeling van de koers.

Nettowinst per aandeel

Terug naar ons voorbeeld van onderneming X. Deze onderneming heeft 26,5 mileigen vermogen per aandeel joen aandelen uitstaan. Het eigen vermogen per aandeel is derhalve 1030 : 26,5 =

€ 38,87.

De nettowinst per aandeel is de winst die beschikbaar is voor de houders van gewone aandelen. Wanneer er kwartaal, halfjaar of jaarcijfers bekend worden gemaakt, is een van de eerste getallen waarnaar wordt gekeken de (netto)winst per aandeel. Vaak hoort men zeggen dat de beurs een fijne neus heeft en doorgaans een half jaar vooruitloopt op economische ontwikkelingen en dus ook op ontwikkelingen in bepaalde bedrijfssectoren. Door onverklaarbare redenen, die niet stroken met de realiteit van het moment, beweegt de tendens van de beurs of, individueel, de aandelenkoers van een bepaalde onderneming zich dan in een andere richting dan men had verwacht. Positieve bedrijfsberichten, waaronder een hogere nettowinst, worden vaak niet gehonoreerd met hogere koersen en omgekeerd: een lagere nettowinst niet met lagere koersen. Dat heeft dus te maken met het verwachtingspatroon dat in de koers zat begrepen. De koersontwikkeling verloopt dan tegengesteld aan de uitkomst van de winstcijfers.

nettowinst per aandeel

De nettowinst per aandeel kwam voor onderneming X uit op:

€ 165 : 26,5 = € 6,22.

Cashflow per aandeel

Zoals wij hiervoor al behandelden, bestaat de cashflow uit nettowinst plus afschrijcashflow per aandeel vingen. Deze kwam uit op € 288 miljoen. De cashflow per aandeel komt dan uit op: € 288.000.000 : € 26.500.000 = € 10,86.

115

Dividend per aandeel

In de geconsolideerde staat van herkomst en besteding van middelen zien wij dat de aan aandeelhouders toekomende middelen – dividenduitkering – € 66 miljoen groot is.

dividend per aandeel

Het dividend per aandeel bedraagt € 66.000.000 : € 26.500.000 = € 2,49.

Rendement

Het rendement van een aandeel kunt u berekenen op basis van het laatste bruto contante dividend of het te verwachten dividend. Uitgaande van een koers van dividendrendement

€ 68, berekenen we het dividendrendement als volgt: € 2,49 : 68 × 100% =

3,66%.

Pay-out ratio

Om te bezien hoeveel dividend per aandeel er wordt uitgekeerd ten opzichte van de winstuitkeringspercentage

nettowinst per aandeel, kunnen wij hier het volgende winstuitkeringspercentage laten zien: 2,49 : 6,18 × 100% = 40,3%.

Dit betekent dat in het geval van onderneming X iets meer dan 40% van de winst wordt uitgekeerd en dat bijna 60% van de winst in het bedrijf wordt gehouden voor reserveringen en/of verdere bedrijfsvoering.

Groepen aandelen

Wat winstontwikkeling betreft, zijn aandelen te verdelen in een aantal groepen. Wij cyclische en groeiaandelen

noemen hier cyclische en groeiaandelen. De cyclische aandelen zijn erg conjunctuurgevoelig. De ontwikkeling van de resultaten is dan ook sterk onderhevig aan schommelingen. Hoogovens en in iets mindere mate Akzo Nobel zijn bijvoorbeeld cyclische waarden, terwijl fondsen als Heineken en Aegon groeiaandelen zijn. De winstontwikkeling bij groeiaandelen is gestaag. Men kan (in principe) in de loop van de jaren rekenen op een stijgend dividend. Bij groeiaandelen is het verwachtingspatroon duidelijk omhoog gericht, zowel voor de waarde van het aandeel als voor de te verwachten winst per aandeel in de komende jaren. Daar staat dan tegenover dat dit soort fondsen vaak een hoge waardering (een hoge koerswinstverhouding) kennen en een laag dividendrendement. Bij cyclische fondsen doet zich veelal het omgekeerde geval voor.

Koers-winstverhouding

koers-winstverhouding

Een belangrijke vraag die menig belegger stelt, is: Wat is de koerswinstverhouding van aandeel X? In beleggingstijdschriften, kranten en vakliteratuur kunt u regelmatig de afkorting k/w (of p/e) tegenkomen. De uitkomst hiervan geeft aan hoeveel maal de nettowinst per aandeel gedeeld kan worden op de koers per aandeel. Koerswinstverhoudingen kunnen zowel per land als per bedrijf verschillen. Dat heeft niet alleen te maken met bijvoorbeeld de wijze van boekhouden, maar ook met het dividendbeleid, het belastingregime en de groeiverwachtingen.

Stel, de koers van het aandeel van onderneming X staat op € 68. De nettowinst per aandeel bedraagt € 6,18, zodat de koers-winstverhouding uitkomt op 68 : 6,18

= 11. Stel dat de gemiddelde koerswinstverhouding in de bedrijfstak waarin onderneming X opereert, 8 bedraagt, dan lijkt het aandeel X in dit opzicht ‘duur’ te zijn. Koerswinstverhoudingen kunnen zoals reeds eerder gesteld ook gebaseerd zijn op de verwachte winst voor het komende jaar. Indien de verwachte winst voor het komende jaar door analisten wordt getaxeerd op € 10 (een winstgroei van meer 116

dan 60%), bedraagt de koerswinstverhouding op basis van de verwachte winst 6,8. De situatie is denkbaar dat de voornaamste concurrenten van X niet tot een dergelijke winstgroei kunnen komen, zodat de markt onderneming X hoger waardeert dan de bedrijfstak.

Koers/cashflow

Waarderingsgrondslagen om de nettowinst vast te stellen verschillen per onderneming. Om een zo goed mogelijke vergelijking te krijgen tussen de hoogte van de koers van verschillende bedrijven in dezelfde branche kijkt u naar de koerscashflowverhouding, dus hoeveel maal de koers gedeeld kan worden op de cashflow per aandeel. Eerder zagen wij een cashflow per aandeel bij onderneming X van

€ 10,86. Gaan wij wederom uit van een koers van € 68, dan is de koerscashflowkoers-cashflowverhouding verhouding 68 : 10,86 = 6,26.

Hierna laten wij u de kolom kerncijfers zien over het boekjaar van onderneming X, welke als onderdeel gold van een pagina uit het jaarverslag van de onderneming.

Het betreft hier een meerjarenoverzicht van kerncijfers. U ziet dat de meeste kerncijfers in het boek behandeld zijn. Wij hebben deze vet afgedrukt. Om het voor u niet al te ingewikkeld te maken, hebben wij ons beperkt tot de meest gehanteerde kerncijfers waarmee een belegger te maken krijgt.

Overzicht kerncijfers

bedragen in miljoenen euro’s

Netto-omzet

4.520

Toegevoegde waarde

1.770

Toegevoegde waarde t.o.v. omzet

39,2%

Bedrijfsresultaat t.o.v. totaal vermogen namelijk 281 : 2.934 × 100%

9,6%

Nettowinstuit1 t.o.v. omzet namelijk 165 : 4.520 × 100%

3,6%

Rentabiliteit gemiddeld eigen vermogen1 namelijk 165 : 954,5 × 100%

17,2%

Cashflow1

288

Netto-investeringen in materiële vaste activa

161

Eigen vermogen

1.030

Garantievermogen (1.030 + 8 + 70 + 45)

1.153

Totaal vermogen

2.934

Eigen vermogen t.o.v. totaal vermogen

35,1%

Garantievermogen t.o.v. totaal vermogen namelijk 1.153 : 2.934 × 100%

39,3%

Vlottende activa t.o.v. kortlopende schulden

1,2

Gemiddeld aantal medewerkers

10.620

Lonen, salarissen en sociale lasten, gemiddeld per medewerker (in euro’s) namelijk 67.702

€ 719.000.000 : 10.620

Aantal aandelen ultimo boekjaar (in duizenden)

26.500

in euro’s per aandeel

Cashflow1

10,86

Nettowinst1

6,22

Dividend

2,49

Eigen vermogen

38,87

1 Uit gewone bedrijfsuitoefening

117

De hier beschreven manier is slechts een van de vele manieren waarop analisten fundamentele analyse

omgaan met fundamentele informatie. Bij de fundamentele analyse zal echter altijd gekeken worden naar de cijfers die een onderneming produceert. Analisten proberen vaak schattingen te maken van de toekomstige cijfers, zoals van de winst per aandeel in het komende jaar. Daartoe hebben zij frequent contact met de desbetreffende onderneming en volgen zij die op de voet. Desondanks blijkt dat de voorspelkracht van analisten meer dan eens te wensen overlaat, vooral omdat voorspellen nu eenmaal zeer lastig is. Maar al te vaak blijken de ontwikkelingen in de onderneming of in de economie veel sneller of langzamer te gaan dan voorzien. Daarom is het belangrijk dat u zich vooral niet blind staart op de winstvoorspellingen zoals u die veelvuldig zult tegenkomen bij het lezen van financiële berichten. De verwachtingen van analisten kunnen echter als een belangrijk houvast dienen bij de vorming van uw eigen verwachtingen.

118

13

De technische analyse

Inleiding

technische analyse

Tot slot van het deel Analyse gaan wij in dit hoofdstuk in op de zogenoemde technische analyse. De technische analyse probeert te voorspellen wat de ontwikkeling van een bepaalde koers zal zijn aan de hand van een tijdreeksanalyse en het lezen van grafieken. Hoewel er ook binnen de technische analyse verschillende stromingen en analysetechnieken bestaan, is een algemeen kenmerk dat ze alle gebaseerd zijn op het historisch koersverloop van een beleggingssoort, zoals van aandelen.

Zolang men zich de verschillende achtergronden van de fundamentele en technische analyse blijft realiseren, kunnen zij, hoewel ze beide tot een verschillende conclusie kunnen leiden, in principe goed naast elkaar worden gebruikt.

Het lezen van grafieken

De technische analyse is pas in de jaren tachtig in Nederland opgekomen. In de chart reading

Verenigde Staten hield men zich al eerder bezig met chart reading, het lezen van grafieken. Hierbij worden in de praktijk veel Engelstalige begrippen gebruikt.

Louter op basis van koersgrafieken probeert men de beste aan en verkoopmomenten te kiezen. Daarbij maakt het de technisch analist (chartist) niet uit of het gaat om een vliegtuigfabrikant, een winkelketen of een computerleverancier. Het verloop van de grafiek staat voorop.

De gedachte achter de technische analyse is dat beleggers in het verleden vaak hetzelfde gedrag hebben vertoond. In de toekomst kan bij gelijke situaties ook hetzelfde gedrag ontstaan. Dit gedrag van een grote groep noemt men een trend, een tendens. Wel dient te worden opgemerkt dat situaties altijd kunnen veranderen, soms heel plotseling, door bijvoorbeeld gewapende conflicten, politieke spanningen of zelfs het overlijden van een belangrijke politieke persoon. Met andere woorden: ook de technische analyse baseert zich op historische gegevens, met alle mogelijke valkuilen waarmee geen rekening kon worden gehouden en die altijd weer kunnen verschijnen.

De technische analyse is niet alleen toepasbaar op aandelen, maar ook op rente, valuta en goederenbewegingen, edele metalen en termijnmarkten. De ‘tegenhanger’

fundamentele analyse

van de technische analyse, de fundamentele analyse, baseert zich onder andere op politieke, sociale en macro en bedrijfseconomische gegevens. Daartoe wordt allerlei specifieke informatie verzameld en geanalyseerd door deskundigen. Aan de hand hiervan probeert de fundamentele analist zich een oordeel te vormen over de financiële markten.

De technische analyse is een totaal andere benadering, waarbij de bewegingen van vraag en aanbod worden geanalyseerd. Hieruit valt de technische analyse ten aanzien van toekomstige koersontwikkelingen, op zowel korte als lange termijn, af te leiden. Aan de hand van historische marktgegevens, zoals koersverloop en omzetten, die in grafische vorm worden geregistreerd, vindt een analyse plaats. Let wel: meer dan verwachtingen geeft de technische analyse niet, dus geen zekerheden.

119

Grafieken

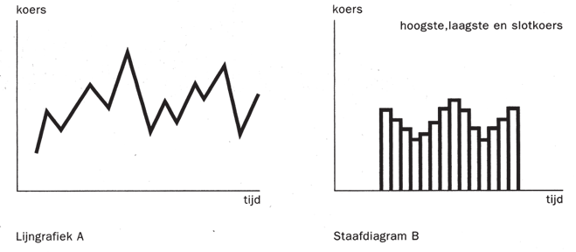

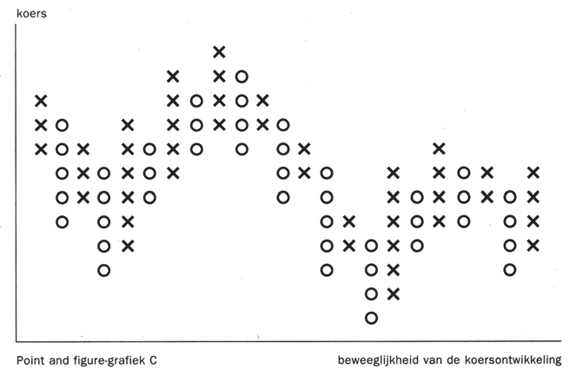

De volgende typen grafieken worden in de technische analyse vaak gebruikt: de lijngrafiek

lijngrafiek (grafiek A) bevat een verbindingslijn van de dagelijkse slotkoersen van staafdiagram

een bepaald aandeel. Het staafdiagram of bar chart (grafiek B) komt veelvuldig voor, omdat deze meer informatie geeft. Per tijdseenheid (dag, week enzovoort) worden minimaal de hoogste en de laagste koers weergegeven. Bij deze grafiek wordt ook vaak de omzet in het aandeel per tijdseenheid vermeld. Verder is er de point and figure-grafiek

point and figuregrafiek (grafiek C). Hierin wisselen kolommen met bolletjes en kolommen met kruisjes elkaar af. Een bolletje betekent een daling, een kruisje duidt op een stijging van de koers.

Begrippen

De volgende begrippen zijn basisbegrippen van de technische analyse en worden veelvuldig gehanteerd bij het lezen van grafieken. In grafiek D worden de begrippen grafisch weergegeven.

steun

Een steun is een bodemlijn waarop een dalende koers van het aandeel (naar verwachting) blijft steken en daarna weer opveert.

weerstand

Een weerstand vormt het koersniveau waar de stijging (naar verwachting) ophoudt; de koers stijgt niet verder en valt daarop terug.

trading range

De trading range ofwel de neutrale zone is het gebied tussen steun en weerstand. In dit gebied komen er kopers als de koers onder de steunlijn dreigt te zakken en komen er verkopers als de koers door de weerstand dreigt uit te breken. Een doorbraak of uitbraak is een sterke stijging respectievelijk daling van een koers boven het weerstandsniveau respectievelijk onder het steunniveau.

Voorbeeld

De koers van aandeel X bewoog zich het afgelopen jaar tussen € 8 en € 13.

Elke keer dat de koers daalde naar € 8, steeg de koers van het aandeel, terwijl bij een koers van € 13 het aandeel weer terugzakte. Een mogelijke reden kan zijn dat beleggers het aandeel op het niveau van € 8 koopwaardig vonden, bijvoorbeeld op basis van een fundamentele analyse. Daarentegen verkochten beleggers het aandeel bij een koers van € 13, wellicht omdat beleggers meenden dat het aandeel bij deze koers ‘te duur’ of overgewaardeerd was. De technisch analist is echter niet geïnteresseerd in de precieze reden, maar zal wel zeggen dat het aandeel bij een koers van € 8 steun ondervindt, terwijl het niveau van € 13 een weerstand vormt. De trading range ligt daarbij tussen € 8

en € 13.

Een andere techniek in dit verband is die van de Fibonacci retracement levels ( herleidingsmaatstaven). Hierbij wordt de lengte (in prijs) van een bepaalde koersbeweging gemeten (omhoog of omlaag). Vervolgens kan men op basis van deze beweging enkele ‘retracement levels’ bepalen waarop de markt waarschijnlijk steun of weerstand zal ondervinden. Deze retracement levels zijn gebaseerd op de Fibonacciverhoudingsgetallen van de dertiendeeeuwse wiskundige Fibonacci, die men in allerlei aspecten van de samenleving meent terug te kunnen vinden. De verhoudin120

gen die in de financiële wereld het meest worden gebruikt, zijn 38,2%, 50% en 61,8%.

pullback

Een pullback is een correctie van de koers nadat de koers is uitgebroken. Dit is een nieuwe koop of verkoopgelegenheid.

trendlijn

Een trendlijn is een verbindingslijn langs minimaal twee van de laagste punten van de grafiek. Bij een neergaande koersbeweging wordt de trendlijn getrokken door minimaal twee opeenvolgende dieptepunten te verbinden. Deze trendlijn wordt wel een dalingssteunlijn genoemd. Hoe horizontaler de trendlijn loopt, hoe serieuzer een doorbraak daarna is. Daarom worden deze lijnen onder andere gebruikt voor het plaatsen van stoplosslimieten. Zodra de koers namelijk door de trendlijn dreigt te zakken, wil de belegger direct van zijn stukken af omdat hij bang is dat de koers een lager steunniveau gaat opzoeken.

Niet aan elke trendlijn wordt door de technisch analist echter waarde gehecht.

Daarbij zijn onder andere de volgende factoren van belang:

• Het aantal keren dat de trendlijn is geraakt. Hoe vaker een lijn het keerpunt vormt van de koersbeweging, des te groter is de betekenis die aan deze lijn wordt gegeven.

• De lengte (ouderdom) van de trendlijn. Aan het doorbreken van een trendlijn die verscheidene jaren heeft standgehouden, wordt in principe meer waarde toegekend dan aan het doorbreken van een trendlijn van een paar weken oud.

• De hoek van een trendlijn. Een scherp stijgende trendlijn wordt doorgaans van korte duur geacht. Dergelijke trendlijnen zijn vrij gemakkelijk te doorbreken.

trendkanaal

Een trendkanaal ontstaat indien parallel aan elkaar zowel steun als weerstandslijnen kunnen worden getrokken. Er bestaan stijgende, horizontale en dalende trendkanalen.

Indicatoren

Een indicator is een afgeleide van de koersreeks die een indicatie kan geven over het koersverloop. Hierna vermelden wij enkele belangrijke indicatoren die gebruikt worden bij de technische analyse.

relatieve sterkte

De relatieve sterkte ( relative strength) toont de kracht van het aandeel ten opzichte van de gehele markt. Wanneer een aandeel bijvoorbeeld 10% stijgt, terwijl de markt 5% daalt, is de relatieve sterkte goed. De relatieve sterkte kan worden weergegeven in een grafiek.

voortschrijdende gemiddelde

Het voortschrijdende gemiddelde ( moving average) is een belangrijke indicator die wordt gebruikt voor het signaleren van een verandering van de koersbewegingen op korte en lange termijn. Het zicht op de hoofdtrend wordt daarmee duidelijker omdat uitschieters uit het beeld worden gehaald. Uitschieters leiden de aandacht af om een visie op het koersverloop te krijgen. Dit bereikt men door over een periode van bijvoorbeeld dertig dagen het gemiddelde te berekenen. De slotkoers van elke dag en de daaraan voorafgaande negentwintig dagen worden bij elkaar opgeteld en door dertig gedeeld. Op deze manier kunnen ook gemiddelden voor drie, tien, vijftig of tweehonderd dagen worden berekend. Deze gemiddelden worden in een lijn uitgezet, zodat men in één oogopslag de tendens ziet. Over het algemeen geldt dat hoe langer de berekeningsperiode van het voortschrijdend gemiddelde is, hoe 121

vlakker deze lijn verloopt. Op grond daarvan kan de belegger het gedrag van zijn fonds zien over een bepaalde periode.

Een koopsignaal kan bijvoorbeeld ontstaan wanneer de koers de voortschrijdende gemiddeldelijn in opwaartse richting doorbreekt. Verkoopsignalen kunnen ontstaan bij een neerwaartse doorbraak. Door het combineren van voortschrijdende gemiddelden met verschillende berekeningsperioden kunnen koop en verkoopsignalen ontstaan op het moment dat het korter lopende en het langer lopende voorschrijdende gemiddelde elkaar kruisen (de crossovermethode). Het golden cross

koopsignaal bij een opwaartse doorbraak wordt aangeduid als een golden cross, dead cross

het verkoopsignaal bij een neerwaartse doorbraak als een dead cross.

De omzet is belangrijk in de technische analyse. De dagelijkse omzet in een fonds wordt vaak toegevoegd aan de koersgrafiek door middel van verticale strepen. De lengte van een streep geeft het dagelijks verhandelde volume in het fonds aan. De omzet geeft de kracht aan van een stijging of daling van de koers. Als een koersstijging geen grote omzetten met zich brengt, duidt dit op een positief markteffect.

Een koersdaling met hoge omzetten wijst op een negatief markteffect. Een koersstijging of daling met een lage omzet geeft een minder betrouwbaar signaal over de mening van de kopers en verkopers.

Patronen in de grafiek

Een koersgrafiek kan een aantal patronen te zien geven. Een patroon geeft een signaal voor de belegger waaruit hij een toekomstige koersontwikkeling kan afleiden. Daarbij is de vraag of een bestaande trend wordt hervat (een continuatiepatroon) of dat er sprake is van een nieuwe, tegenovergestelde trend (een omkeerpatroon). Een veelvoorkomend patroon is de driehoek. Hiervan zijn drie typen in de grafiek te herkennen:

symmetrische driehoek

Een symmetrische driehoek wordt gevormd door twee lijnen (steun en weerstandslijnen) die naar elkaar toe lopen totdat ze elkaar snijden, de zogenoemde convergentiebeweging. Naarmate het snijpunt nadert, worden de koersbewegingen kleiner, omdat de marge nauwer wordt. Dit betekent dat de kans op een uitbraak uit deze driehoek naar boven of beneden groter wordt.

stijgende driehoek

Een stijgende driehoek kan herkend worden bij stijgende koersen. De weerstandslijn van de driehoek loopt horizontaal, de steunlijn loopt omhoog. De twee lijnen naderen elkaar steeds meer, waardoor de bewegingsruimte van de koers nauwer wordt. De kans op een uitbraak naar boven wordt dan steeds groter.

dalende driehoek

De dalende driehoek kan ontstaan bij dalende koersen. De weerstandslijn loopt naar beneden en de steunlijn loopt horizontaal. Naarmate de ruimte tussen de elkaar naderende lijnen krapper wordt, zal een uitbraak naar beneden waarschijnlijker worden.

kop- en schouderformatie

Een ander veelvoorkomend patroon is de kop en schouderformatie, die wordt beschouwd als een omkeerpunt. Dit patroon is te herkennen aan drie opeenvolgende golven. De middelste en tevens grootste golf is de kop en steekt bij een kop

en schoudertopformatie boven de twee kleinere golven (schouders) uit. De lijn die door de overgangen van schouder naar kop en kop naar schouder loopt, is de neklijn. Als de koers door deze lijn zakt, kan er een uitbraak naar beneden plaatsvin122

den. De kop en schouderformatie komt ook ondersteboven in grafieken voor. De kop en schouders zijn dan naar beneden gericht, de kop en schouderbodemformatie. Als de koers door de neklijn stijgt, kan een uitbraak naar boven plaatsvinden.

In dit hoofdstuk zijn de basisaspecten van de technische analyse aan de orde gesteld. Toepassing van de technische analyse vereist deskundigheid. Het consequent toepassen van het systeem kan leiden tot interessante resultaten. Er zijn echter te veel onzekere factoren die een voorspeld koersverloop plotseling kunnen veranderen. Daarom is het noodzakelijk dat de belegger niet alleen de technische, maar ook de fundamentele zijde van een belegging bekijkt en haar positie in de gehele bedrijfstak.

123

Grafiek D

124

Bijlage 1

Waarderingsmodel voor aandelenkoersen

Inleiding

In deze bijlage zullen wij, aansluitend op de fundamentele analyse van hoofdstuk dividend discount model

12, nader ingaan op de waardering van aandelen, door middel van een ‘dividend discount model’. De nietgeïnteresseerde lezer kan deze bijlage rustig overslaan, zonder daarbij de aansluiting op de overige hoofdstukken van dit boek te missen.

Uitbreiding fundamentele analyse

In hoofdstuk 12 hebben wij gekeken naar de fundamentele analyse van een fictieve onderneming, waarbij onder meer de begrippen winst per aandeel en dividend per aandeel nader zijn toegelicht.

Ook hebben wij in dat hoofdstuk gesteld dat de toekomstige verwachtingen omtrent de winsten en dividenden van aandelen van belang zijn voor de waardering ervan. Dit idee krijgt technisch bezien wat meer gestalte in de fundamentele anafundamentele beurskoers lyse, waarin de fundamentele beurskoers wordt beschouwd als de contante waarde contante waarde

van de toekomstige verwachte dividenden.

Contante waarde

In hoofdstuk 6 (rentedragende beleggingen) stelden wij reeds dat rente een vergoeding is voor uitstel van consumptie – alsmede een vergoeding voor mogelijke inflatie. Immers, door uw geld aan een bank uit te lenen ziet u nu af van de mogelijkheid om met dat geld goederen te kopen. Men mag daarom aannemen dat, wanneer een bedrag van een gegeven omvang vroeger of later kan worden ontvangen, de voorkeur zal uitgaan naar een vroegere ontvangst. Betalingen zullen overeenkomstig bij voorkeur worden uitgesteld. De waardering van een te betalen of te ontvangen geldsom zal dus afhangen van het tijdstip waarop de betaling of de ontvangst zal plaatsvinden. Naarmate het moment waarop men over een bedrag kan beschikken, verder in de toekomst ligt, zal de huidige waardering voor dat bedrag afnemen.

Velen zullen bijvoorbeeld een ontvangst van € 100 vandaag verkiezen boven een tijdvoorkeur

ontvangst van € 200 over twintig jaar. Deze neiging duidt men wel aan als de tijdvoorkeur. In het algemeen is men echter bereid de tijdvoorkeur te ondervangen, als men daar voldoende vergoeding voor krijgt. Rente is dan ook mede op te vatten als een vergoeding voor iemand die afstand doet van geld, dat nu contant beschikbaar is, in ruil voor geld dat in de toekomst terug wordt ontvangen.

Voorbeeld

U hebt de keuze om over drie jaar met volledige zekerheid een bedrag te ontvangen van € 1.300 of over een jaar een bedrag van € 1.000. Om deze twee ontvangsten met elkaar vergelijkbaar te maken dienen zij te worden herleid tot een bedrag dat op hetzelfde tijdstip beschikbaar komt, doorgaans naar ‘nu’ (het huidige moment). Indien de jaarlijkse rentevergoeding 5% bedraagt, is de contante waarde – de huidige waarde – van de toekomstige geldstroom van

€ 1000: € 952.

Immers, € 952 is tegen 5% rente na een jaar aangegroeid tot € 1.000, hetgeen ook te berekenen valt als € 1.000 : 1,05 = € 952. De contante waarde van 125

€ 1.300 kan dan als volgt worden berekend: € 1.300 : (1,05)3 = € 1.123. Tegen 5% is € 1.123 na een jaar aangegroeid tot € 1.179 (1.123 × (1,05)), na het tweede jaar tot € 1.238 en na het derde jaar tot € 1.300. Hierbij gaan wij uit samengestelde interest

van samengestelde interest, hetgeen wil zeggen dat opgelopen rente steeds aan de hoofdsom wordt toegevoegd en dus niet wordt uitgekeerd of afgetrokken.

Hiervoor is de tijdvoorkeur uit de oorspronkelijke bedragen verwijderd, door ze te verminderen met de interestbedragen die tot de momenten van ontvangst zouden kunnen worden verdiend. Men spreekt in dit verband ook wel van verdiscontering.

Zekere zogenoemde fundamentele analisten pogen de huidige beurskoers van een aandeel te vergelijken met de door hen berekende contante waarde van de toekomstige dividendstromen van een aandeel. Deze benadering wordt ook wel de verdisverdisconteerde kasstroom-conteerdekasstroombenadering (‘discounted cash flow’) genoemd. Indien de huibenadering dige beurskoers van een aandeel hoger, respectievelijk lager is dan de berekende contante waarde, meent men dat het aandeel over, respectievelijk ondergewaardeerd is, waarna doorgaans een verkoop-, respectievelijk koopadvies voor het desbetreffende aandeel wordt gegeven. Het berekenen van de contante waarde van een aandeel – de fundamentele koers – op basis van de toekomstige dividendstromen is evenwel geen gemakkelijke zaak.

Zo dient men allereerst een schatting te maken van de toekomstige dividenden, hetgeen op haar beurt vereist dat de toekomstige ontwikkeling van de onderneming in kaart wordt gebracht, zoals van de omzet, de winst, de ontwikkeling van de markten waarop de onderneming werkzaam is en het succes van nieuwe producten.

Bovendien is dit op zijn hoogst maar voor een paar jaren mogelijk; hoe verder weg het moment ligt waarover de schattingen worden gemaakt, des te meer deze schattingen met onzekerheid zijn omgeven. Zo is het praktisch onmogelijk een schatting te maken van hoe de wereld er voor een onderneming over dertig jaar uitziet; er zijn daarbij te veel factoren in het spel.

Daarbij doet zich een ander probleem voor: de termijn waarvoor de schatting van de dividendstromen moet worden gemaakt. Immers, een aandeel kent – in tegenstelling tot een obligatie – geen vaste looptijd. Het is niet op voorhand aan te geven hoe lang een onderneming in staat zal blijven dividend uit te keren, of sterker nog, hoe lang een onderneming zal blijven bestaan.

Voorbeeld

U ontvangt met volledige zekerheid over een jaar het bedrag van € 1.000, over twee jaar € 1.200, over drie jaar € 1.400 en over vier jaar € 900. Tegen een rentevergoeding van 5% per jaar – de disconteringsvoet – bedraagt de contante waarde van deze geldstromen: (1.000 : (1,05)) + (1.200 : (1,052)) + (1.400: (1,053)) + ( 900: (1,054)) = € 3.990.

Beide problemen moeten daarom ondervangen worden door aanvullende veronderstellingen. Zo komt men de veronderstelling tegen dat het dividend jaarlijks gemiddeld met een vast percentage zal groeien tot in de oneindigheid. Een bekend voorconstante-groeimodel beeld hiervan is het zogenoemde constantegroeimodel van Gordon en Shapiro 126

(1953), dat door middel van verscheidene rekenkundige bewerkingen eenvoudig is te schrijven als:

P = D : (K – G)

0

1

met:

P =

huidige fundamentele beurskoers

0

D =

het volgend jaar verwachte dividend

1

K =

het vereiste jaarlijkse rendement op het aandeel G =

jaarlijkse groeivoet van het dividend

(onder de voorwaarde dat K groter is dan G)

Een model is altijd een vereenvoudigde weergave van de werkelijkheid. Wij kunnen dan ook niet verwachten dat het de werkelijkheid volledig weergeeft. Toch is het aan de hand van dit model mogelijk om wat meer inzicht te krijgen in de waardering van aandelen. Daartoe zullen wij eerst de respectievelijke variabelen in het model bespreken.

De variable K in het model staat voor het door beleggers vooraf verwachte rendement op het desbetreffende aandeel. Dit is zelf weer opgebouwd uit twee onderrisicovrije rentevoet, risicopremie delen: de risicovrije rentevoet Y en de risicopremie R; K = Y + R. Onder de risicovrije rentevoet wordt verstaan de rente die zonder risico zou kunnen worden behaald. Nu is praktisch geen enkele belegging zonder risico, maar staatsobligaties kennen over het algemeen van alle beleggingsvormen het minste risico, omdat de overheid doorgaans een eersteklas debiteur is die zijn leningen altijd weer terugbetaalt. Vandaar dat voor K veelal het effectieve rendement op langlopende staatsleningen wordt genomen. Wanneer men in een aandeel belegt, kiest men ervoor om deze rente ‘te laten schieten’ voor het onzekere rendement van het aandeel (de ontvangen dividenden plus de koerswinsten respectievelijk koersverliezen). Immers, bij aandelen is het nog maar afwachten hoe de bedrijfswinsten – en daarmee ook het dividend – zich zullen ontwikkelen. Hetzelfde geldt voor de beurskoers. Voorts is het mogelijk dat de onderneming onverhoopt bankroet gaat, in welk geval de aandeelhouder veelal naar zijn in de onderneming geïnvesteerde vermogen kan fluiten.

De aandelenbelegger zal voor dit risico dus willen worden gecompenseerd in de vorm van een opslag die hij vereist boven de risicovrije rentevoet. Deze opslag wordt ook wel de risico of aandelenpremie genoemd, in ons voorbeeld R. De som van Y en R geeft het vooraf verwachte rendement op de aandelenbelegging, K. Let wel: het gaat hier om een verwachting. Of het rendement op het aandeel werkelijk K zal bedragen, moet nog worden afgewacht, de toekomst is immers onzeker.

Een andere variabele in de formule is de jaarlijkse gemiddelde groeivoet van het dividend, G. De veronderstelling is daarbij dat het eerstvolgende verwachte dividend van de onderneming jaarlijks gemiddeld zal groeien met de factor G. Dit betekent dat deze groei het ene jaar wat hoger zou kunnen uitvallen dan in een ander jaar, maar gemiddeld genomen bedraagt deze G.

127

Voorbeeld

Het in hoofdstuk 12 berekende dividend per aandeel van onderneming X kwam uit op € 2,49 over het afgelopen boekjaar. Wij maken nu de veronderstelling dat het dividend het volgende jaar € 2,57 zal bedragen, waarna het dividend jaarlijks zal groeien met 3%.

Het effectieve rendement, de lange rente op tienjarige Nederlandse staatsobligaties, bedraagt daarbij 4%, terwijl beleggers een extra opslag vereisen van 5% op deze aandelenbelegging.

De fundamentele beurskoers is dan te berekenen als: P = € 2,57 : ( 0,09 – 0,03) = € 42,83

0

Indien nu de koers van de onderneming op de effectenbeurs groter is dan

€ 42,83 – bijvoorbeeld € 60 –, zou dit aanleiding kunnen zijn te menen dat het aandeel overgewaardeerd is. Immers, de huidige waarde van het aandeel is groter dan de fundamentele beurskoers, gebaseerd op de contante waarde van de verwachte dividendstroom.

De reactie van aandelenkoersen

Een stijging van de rente met bijvoorbeeld 1% doet de fundamentele beurskoers van onderneming X dalen tot € 36,71. Een stijgende rente betekent namelijk dat het minder risicovolle alternatief van een belegging in staatsobligaties in vergelijking met de aandelenbelegging interessanter is geworden. Daarom zal een belegger

– wil hij toch in aandelen beleggen – een lagere prijs voor het aandeel willen betalen. Omgekeerd, wanneer de rente in het voorgaande voorbeeld daalt met 1%, stijgt de koers van het aandeel tot € 51,40. Staatsobligaties zijn door de lagere rente minder aantrekkelijk geworden in vergelijking met het aandeel, waardoor beleggers bereid zijn er een hogere koers voor te betalen. In de praktijk zien wij vaak dit tegengesteld verband tussen de hoogte van de rente en de hoogte van de aandelenkoersen.

Een stijging of daling van de risicopremie heeft in het model hetzelfde effect op de koersen als de rente. Immers, een lagere risicopremie betekent dat beleggers een geringere opslag vereisen om in het aandeel te willen stappen. Hierbij hoort een hogere beurskoers. Het is mogelijk dat deze variabele van invloed is geweest op de sterke stijging van de Nederlandse beurskoersen in de tweede helft van de jaren negentig. Het gunstige economische klimaat zorgt ervoor dat de onzekerheid over het bedrijfsleven wellicht vermindert en daarmee ook de onzekerheid over het dividend en faillissementsrisico. Ook de sterke daling van de lange rente in dezelfde periode kan volgens het model de stijging van de beurskoersen verklaren. Een stijging van de groeivoet van het dividend G ten slotte heeft in het model ook een stijging van de beurskoersen tot gevolg. Ook dit lijkt plausibel: een hoger dividend betekent een hoger inkomen uit het aandeel. Mede daarom zijn de toekomstige verwachtingen van winsten en dividenden ook van belang bij de waardering van aandelenkoersen.

128

Voorbeeld

Indien alleen de lange rente stijgt met 1%, bedraagt de nieuwe fundamentele beurskoers:

P = € 2,57 : ((0,05 + 0,05) – 0,03) = € 36,71

0

Een stijging/daling van de lange rente leidt tot een lagere/hogere beurskoers. Bij een hogere rente neemt de aantrekkelijkheid van obligaties ten opzichte van aandelen toe; hierbij hoort een lagere beurskoers van het aandeel.

Indien alleen de risicopremie stijgt met 1%, bedraagt de nieuwe fundamentele beurskoers:

P = € 2,57 : ((0,04+0,06) – 0,03) = € 36,71

0

Een stijging/daling van de risicopremie leidt tot een lagere/hogere beurskoers.

Een stijging van de risicopremie betekent dat beleggers pessimistischer zijn geworden over de risico’s van het aandeel; hierbij hoort een lagere waardering van het aandeel. Indien alleen de groeivoet van het dividend stijgt met 1%, bedraagt de nieuwe fundamentele beurskoers:

P = € 2,57 : (0,09 – 0,04) = € 51,40

0

Een stijging/daling van de groeivoet van het dividend leidt tot een hogere/lagere beurskoers. Een hogere groeivoet betekent een toegenomen dividend, dat wil zeggen een hoger inkomen uit het aandeel; hierbij hoort een hogere waardering van het aandeel.

Er kleven echter een aantal haken en ogen aan de praktische toepassing van het model. Zo moet bijvoorbeeld een schatting worden gemaakt van K. Dit is erg lastig, aangezien het gaat om het schatten van het vereiste rendement op het aandeel door beleggers. Met name de risicopremie R is moeilijk te bepalen. Men probeert die wel eens te achterhalen door het historisch rendement op aandelen te vergelijken met obligaties. Het empirisch gevonden verschil gebruikt men dan als schatting van de risicopremie; in Nederland komt men – maar dat is sterk afhankelijk van hoe ver men terugkijkt in het verleden – doorgaans tot een schatting van circa 5%. Echter, aangezien het in het model gaat om de vooraf vereiste opslag, hoeft het historische verschil tussen het aandelen en obligatierendement op geen enkele wijze representatief te zijn voor de huidige risicopremie. Veel beter zou het zijn om door middel van bijvoorbeeld enquêtes onder beleggers de huidige risicopremie vast te stellen; in de praktijk is dit onder andere door de veelheid van beleggers die op de effectenbeurs handelen, echter onmogelijk. Daar komt bij dat het model – zoals dat in deze vorm hier is gepresenteerd – erg gevoelig is voor veranderingen in de variabelen.

Een iets hoger of lager ingeschatte risicopremie of dividendgroeivoet leidt algauw tot sterke veranderingen in de fundamentele koers.

In de praktijk maken fundamentele analisten die een ‘dividend discount model’

hanteren dan ook gebruik van veel verfijndere methoden en technieken. Het basisidee, met alle schattingstechnische problemen, blijft echter in principe hetzelfde.

129

Bijlage 2

Portefeuilletheorie

Inleiding

In deze bijlage zullen enkele theoretische denkbeelden omtrent beleggen worden behandeld, zoals deze tegenwoordig gemeengoed zijn geworden in de beleggings

’klassieke’ portefeuilletheorie

praktijk. Daarbij gaan wij schetsmatig in op de intussen ‘klassieke’ portefeuilletheorie en de begrippen risico, rendement en spreiding. Ook hier geldt dat de nietgeïnteresseerde lezer deze bijlage desgewenst kan overslaan, zonder de aansluiting op de overige hoofdstukken van dit boek te verliezen.

Rendement

Men komt in de beleggingspraktijk vaak de gedachte tegen dat beleggen een afweging is tussen risico en rendement. Hoe meer risico men neemt, hoe hoger het verwachte rendement dan dient te zijn dat hiertegenover staat. Hierna zullen wij de begrippen risico en rendement nader toelichten aan de hand van een voorbeeld met rendement

betrekking tot aandelen. Bij een aandeel kunnen wij het rendement daarvan over een bepaalde periode, bijvoorbeeld een jaar, berekenen als: R = [ ( P – P ) + D ] : P

0, 1

1

0

0

met:

R =

rendement over de beschouwde periode

0, 1

P =

koers van het aandeel aan het einde van de periode 1

P =

koers van het aandeel aan het begin van de periode 0

D =

het totale bedrag uitgekeerd aan dividenden in de beschouwde periode ‘klassieke’ portefeuilletheorie

Voorbeeld

De beurskoers van het aandeel X was aan het begin van het jaar € 10. Aan het einde van het desbetreffende jaar bedraagt de beurskoers € 13. Op het aandeel werd bovendien € 1 aan (contant) dividend uitgekeerd.

Het rendement van aandeel X over het afgesloten jaar bedraagt: R = [ (13 – 10) + 1] : 10 = 0,40

In procenten uitgedrukt bedraagt het rendement 40% over het jaar. Indien de beurskoers van aandeel X aan het einde van het jaar niet € 13 bedraagt, maar bijvoorbeeld vanwege slechte bedrijfsresultaten in koers is gezakt naar € 8, komt het rendement over het desbetreffende jaar uit op: R = [ (8 – 10) + 1 ] : 10 = –0,1

In procenten uitgedrukt bedraagt het rendement dan -10%.

130

Stel dat wij van twee aandelen – wij zullen ze hier voor het gemak Y en Z noemen – de jaarlijkse rendementen hebben verzameld over de afgelopen vijf jaar: Rendement aandeel Y

Rendement aandeel Z

Jaar 1

6%

18%

Jaar 2

6%

-1%

Jaar 3

5%

-8%

Jaar 4

-1%

10%

Jaar 5

-1%

11%

Het gemiddelde jaarlijkse rendement (bezien over de desbetreffende periode van vijf jaar) komt dan voor aandeel Y en Z uit op respectievelijk 3% en 6%. Dit is te berekenen door de jaarlijkse rendementen op te tellen en te delen door vijf.

Nu wordt vaak een dergelijk historisch berekend gemiddelde gebruikt als verwachting voor het toekomstige rendement op een aandeel. Men meent dan dat de rendementsontwikkeling in het verleden een indicatie is voor de toekomst. In ons voorbeeld hebben wij slechts vijf historische waarnemingen gebruikt. In de praktijk zou dit niet voldoende zijn. Ons voorbeeld is echter alleen illustratief. Hoeveel waarnemingen men dan wel nodig heeft, met andere woorden hoe ver men in het verleden dient terug te kijken, is moeilijk aan te geven; dit verschilt al naar gelang het doel van de schattingen. Bovendien dient men rekening te houden met het feit dat alleen is gekeken naar historische rendementen, die geenszins per definitie iets over de toekomst hoeven te zeggen. Een bedrijf kan bijvoorbeeld failliet gaan, om maar een extreem voorbeeld te geven, of het bedrijf kan structureel in andere marktomstandigheden terechtkomen. Er kunnen zich dus in de loop der tijd structurele wijzigingen voordoen in de economische omgeving of in het bedrijf zelf.

Daarom alleen al dient men uiterst zorgvuldig om te gaan met schattingen gebaseerd op historische gegevens.

Risico

De rendementen van aandeel Z hebben over de beschouwde periode van vijf jaar sterker geschommeld dan die van aandeel Y. Het hoogste, respectievelijk laagste rendement van aandeel Z bedroeg namelijk 18% respectievelijk –8%, terwijl dat bij aandeel Y 6% respectievelijk –1% was. Men zegt ook wel dat het aandeel Z

volatiliteit

volatieler of bewegelijker is geweest dan aandeel Y (bezien over de desbetreffende risico

periode), ofwel dat het aandeel Z meer risico heeft dan Y.

standaarddeviatie

Een maatstaf die veel gebruikt wordt om dit risico uit te drukken, is de standaarddeviatie. De standaarddeviatie is te berekenen door de respectievelijke rendementen af te trekken van het gemiddelde, dit verschil te kwadrateren en vervolgens bij elkaar op te tellen. Door de aldus gevonden waarde te delen door het aantal waarvariantie nemingen verkrijgt men de variantie. De wortel uit de variantie is dan de standaardspreiding deviatie. Beide drukken de spreiding van de rendementen rond het gemiddelde uit, waarbij de standaarddeviatie onder andere als voordeel heeft dat deze dezelfde eenheid heeft als het gemiddelde (in ons voorbeeld: procenten).

Voor aandeel Y is de standaarddeviatie (s ):

Y