Die Flucht vor dem automatisierten Kontoabruf in Deutschland treibt den steuersensitiven Anleger unter anderem aufgrund seines Bedürfnisses nach Schutz der Privatsphäre in ausländische Finanzplätze.

Die Erträge aus ausländischen Geldanlagen unterliegen der deutschen Abgeltungsteuer (Pflichtveranlagung zum Abgeltungsteuersatz). Namhafte Auslandsbanken unterstützen die Anleger durch steuerkonformes Reporting bei der Vorbereitung der Steuererklärung.

Schutz der Privatsphäre kontra Kontoabruf

Diskretion und Schutz der Privatsphäre stehen bei privaten Geldanlegern an erster Stelle. In Deutschland bekommen sie beides nicht. In Deutschland gibt es weder ein gesetzliches Bankgeheimnis oder banktechnische Mittel zur steuersensitiven Geldanlage noch Private Secrecy in irgendeiner Form. Das eigentliche Schreckensgespenst für deutsche diskretionsbedürftige Geldanleger hat der deutsche Gesetzgeber zum 1.4.2005 aus dem Sack gelassen: den automatisierten Kontenabruf. Zur Aufspürung steuersensitiver Gelder in Deutschland haben die deutschen Finanzbehörden seit dem 1.4.2005 ein auf § 24 c des Kreditwesengesetzes (KWG) gestütztes automatisiertes Verfahren zum Abruf von Konteninformationen eingeführt. Die Vorschrift, welche im Rahmen des 4. Finanzmarktförderungsgesetzes zum 1.7.2002 in Deutschland in Kraft getreten ist, besagt, dass Kreditinstitute grundlegende Informationen über ihre Kunden (Kontoinhaber) zum automatisierten Abruf vorhalten müssen. § 24 c Abs. 1 Satz 1 KWG bestimmt dazu, dass ein Kreditinstitut eine Datei zu führen hat, in der folgende Kontostammdaten (jedoch keine Kontobewegungen oder Kontostände) zu speichern sind:

- Name und Geburtsdatum des Kontoinhabers (bei natürlichen Personen) und gegebenenfalls eines Verfügungsberechtigten,

- Name und Anschrift eines abweichend wirtschaftlich Berechtigten (gemäß § 8 Abs. 1 des Geldwäschegesetzes),

- Nummer eines legitimierten Kontos oder eines Depots,

- Tag der Errichtung und der Auflösung des Kontos oder Depots.

Deutsche Kreditinstitute sind verpflichtet, den Zugriff zu gewähren und für einen aktuellen Datenbestand inklusive einer Datenhistorie von drei Jahren zu sorgen. Zwar können deutsche Finanzbehörden mittels Kontenabruf keine Informationen über Kontostände und Kontoumsätze erlangen, da solche Informationen nicht zum Abruf bereitgehalten werden müssen. Neben dem automatisierten Kontenabruf können deutsche Finanzbehörden jedoch Auskünfte jeder Art von Banken einholen. Die Finanzbehörde wird das tun, nachdem sie einen Kontenabruf durchgeführt und dabei herausgefunden hat, dass ein steuersensitiver Geldanleger bei einer inländischen Bank ein Konto oder Depot unterhält oder unterhalten hat, welches der Finanzverwaltung bislang unbekannt war. Die deutschen Finanzbehörden sind angehalten, den steuersensitiven Geldanleger vor einer Befragung seiner Bank über die Möglichkeit eines Auskunftsersuchen gegenüber dieser (seiner Bank) zu informieren, damit dieser das Ersuchen gegebenenfalls abwenden kann. Der Einholung einer Bankauskunft geht also im Regelfall ein Auskunftsersuchen der Finanzbehörde direkt beim steuerpflichtigen steuersensitiven Geldanleger, ein anschließender Kontenabruf und, sofern auf diesem Weg bislang unentdeckte Konten ans Tageslicht geraten, ein – nicht zum Ziel führender – Aufklärungsversuch der Finanzbehörde gegenüber dem Geldanleger voraus. Die Sachaufklärung durch den Geldanleger führt dabei – dies zeigt die Praxis – nur in äußerst seltenen Fällen zur Zufriedenheit der Finanzbehörden, sodass einem Kontoabruf im Regelfall ein Auskunftsersuchen an das betreffende Kreditinstitut folgt.

Seit dem 1.1.2009 können Kontenabrufe zur Überprüfung des Vorliegens der Anspruchsvoraussetzungen für bestimmte Sozialleistungen getätigt werden, z.B. zur Überprüfung des Arbeitslosengeldes II, zur Überprüfung der Sozialhilfe, der Ausbildungsförderung oder zur Überprüfung der Ausbildungsförderung und des Wohngeldes.

2009 wurden auf die Kleine Anfrage diverser Abgeordneter der FDP-Fraktion hin Statistiken zum Bankkontostammdatenabruf für das erste Halbjahr 20091 veröffentlicht. Die Zahlen belegen, dass auch nach Einführung der Abgeltungsteuer vom Kontoabruf reger Gebrauch gemacht wird. Vom 1.1. bis 30.6.2009 wurden allein 2.687 Abrufe zur Kontrolle der Grundsicherung für Arbeitssuchende getätigt, im zweiten Halbjahr 2007 waren es noch 124. Polizeibehörden und Staatsanwaltschaften beantragten bei der Bundesanstalt für Finanzdienstleistungsaufsicht allein im ersten Halbjahr 2009 26.280 bzw. 10.280 Kontoabrufe. Die Steuerbehörden (das Bundeszentralamt für Steuern) führten in der Zeit insgesamt 2.789 Kontenabrufe für Zwecke der Arbeitslosenunterstützung, der Sozialhilfe usw. durch. Allein zur Überprüfung der Besteuerung von Kapitaleinkünften wurden von Januar bis Juni 2009 insgesamt 17.626 Kontenabrufe durchgeführt. Statistische Angaben darüber, wie viele Konten und Depots dabei im Einzelnen ermittelt wurden, liegen gemäß der Bundestag-Drucksache nicht vor.

Insgesamt 43.000 Mal nutzten die Behörden diese Befugnis im vergangenen Jahr. 2010 könnte für den Fiskus ein richtiges Rekordjahr werden. Die Zahlen aus dem ersten Quartal 2010 versprechen wieder einen Superlativ: 11.990 Kontenabrufe waren es von Januar bis März, das ergibt auf das Gesamtjahr gerechnet rund 48.000 Abrufe.2

Auch wurde wohl ein Großteil der Kontoabrufe ohne Wissen der steuersensitiven Geldanleger durchgeführt. Denn eigentlich müsste jeder Kontoinhaber vor der Durchführung eines Kontoabrufs informiert werden oder zumindest nachträglich. Hierzu schweigt die Bundesregierung allerdings. So heißt es in der oben erwähnten Drucksache: „Der Bundesregierung liegen keine Informationen darüber vor, wie oft Betroffene wegen Gefährdung des Ermittlungszwecks nicht vorher um Sachaufklärung ersucht bzw. wegen Gefährdung des Ermittlungszwecks nicht nachträglich von dem Kontenabruf informiert wurden“.

Schutz gegen den massiv steigenden Kontoabruf bietet nur ein Anlagekonto im Ausland. Weshalb Auslandsgeldanlagen trotz der jüngsten Entwicklungen im Bereich der Amts- und Rechtshilfe attraktiv sein können, lesen Sie in Teil 4.

Keine indiskreten Fragen des Finanzamts nach steuersensitiven Geldanlagen

„Unterhalten Sie nachhaltige Geschäftsbeziehungen zu Finanzinstituten im Ausland?“ Diese indiskrete Frage stellte die Finanzverwaltung erstmals in den Einkommensteuererklärungsformularen für 2009 in Zeile 108. Die Rechtmäßigkeit der indiskreten Fragestellung beschäftigte seit Jahresanfang die Gemüter vieler Steuerpflichtiger. Unklar war vor allem, was mit „nachhaltig“ gemeint sein soll und was die Finanzverwaltung unter „Geschäftsbeziehungen“ versteht.

Weitere Diskussionen dürften sich diesbezüglich aber – zumindest vorerst – erübrigt haben. Denn diese Frage muss vom steuersensitiven Geldanleger seit dem 26.4.2010 nicht mehr beantwortet werden.

Anlegerhinweis 1

Die Frage in Ihrer Steuererklärung „Unterhalten Sie Geschäftsbeziehungen zu Finanzinstituten im Ausland?“ müssen Sie also nicht mehr beantworten. Hintergrund ist, dass bei ELSTER in der Programmversion 11.4 seit diesem Datum das Versenden der elektronischen Steuererklärung auch dann möglich ist, wenn die Felder nicht angekreuzt werden. Bislang war es so, dass ein Unterlassen der Beantwortung dieser Frage – also ein Nichtankreuzen der Felder „ja“ oder „nein“ – eine Fehlermeldung hervorgerufen hat. Die Einkommensteuererklärung konnte dann nicht elektronisch versandt werden.

Der Verzicht der Finanzverwaltung auf Beantwortung dieser Frage ist konsequent, denn für diese Frage besteht seit Januar 2010 keine Rechtsgrundlage mehr. Das Bundesministerium der Finanzen hat zum 1. Januar 2010 selbst festgestellt, dass kein Staat oder Gebiet die Voraussetzungen zur Qualifizierung als „Steueroase“ erfüllt.3 Wenn es also keine Steueroasen gibt, sondern nur noch transparente Staaten existieren, dann können auch keine Geschäftsbeziehungen mit Steueroasenstaaten unterhalten werden. Dadurch ist dieser Frage die rechtliche Grundlage entzogen. Und für die Steuerberechnung und Steuerfestsetzung war diese Frage sowieso niemals relevant.

Anlegerhinweis 2

Eine Auslandsgeldanlage ist nicht grundsätzlich „verdächtig“. Dies hat der deutsche Bundesfinanzhof4 im Auftrag einer deutschen Geschäftsbank bereits vor Jahren entschieden. Dieser Grundsatz gilt allerdings nur für solche ausländischen Geld- oder Kapitalanlagen, die von den Anlegern über ein deutsches Kreditinstitut „in banküblicher Weise“ abgewickelt werden. Nur solche Auslandsaktivitäten sind in Anbetracht der Gewährleistung der Freiheit des Kapital- und Zahlungsverkehrs zwischen den Mitgliedsstaaten sowie zwischen den Mitgliedsstaaten und dritten Ländern nicht geeignet, einen steuerstrafrechtlichen Anfangsverdacht zu begründen. Steuersensitive Geldanleger, die ihr Vermögen „banküblich“ ins Ausland überweisen, sind mehr geschützt als jene, die den Empfehlungen mancher Banker zur verdeckten Transferierung folgen!

Eine Auslandsgeldanlage ist nicht grundsätzlich „verdächtig“. Dies hat der deutsche Bundesfinanzhof5 im Auftrag einer deutschen Geschäftsbank bereits vor Jahren entschieden. Dieser Grundsatz gilt allerdings nur für solche ausländischen Geld- oder Kapitalanlagen, die von den Anlegern über ein deutsches Kreditinstitut „in banküblicher Weise“ abgewickelt werden. Nur solche Auslandsaktivitäten sind in Anbetracht der Gewährleistung der Freiheit des Kapital- und Zahlungsverkehrs zwischen den Mitgliedsstaaten sowie zwischen den Mitgliedsstaaten und dritten Ländern nicht geeignet, einen steuerstrafrechtlichen Anfangsverdacht zu begründen. Steuersensitive Geldanleger, die ihr Vermögen „banküblich“ ins Ausland überweisen, sind mehr geschützt als jene, die den Empfehlungen mancher Banker zur verdeckten Transferierung folgen!

Besteuerung der Kapitalerträge aus steuersensitiven Auslandsgeldanlagen

Welteinkommensprinzip: Deutschland besteuert überall

Das deutsche Steuerrecht knüpft die Steuerpflicht des steuersensitiven Geldanlegers (als natürliche Person) an das sogenannte Welteinkommens-prinzip. Jeder steuersensitive Geldanleger, der in Deutschland einen Wohnsitz oder gewöhnlichen Aufenthalt unterhält, unterliegt danach der unbeschränkten Steuerpflicht (§ 1 EStG). Steuerobjekt bildet das „Welteinkommen“ des Geldanlegers. Und dazu gehören auch Kapitalerträge aus diskreten Nummernkonten aus der Schweiz, aus Österreich oder sonstigen Finanzanlageplätzen.

Was unter „Wohnsitz“ oder „gewöhnlichem Aufenthalt“ zu verstehen ist, ergibt sich aus den §§ 8 und 9 der Abgabenordnung (AO). Zur Begründung einer unbeschränkten Steuerpflicht muss danach zunächst einmal eine Wohnung vorhanden sein und es müssen Umstände vorliegen, die darauf schließen lassen, dass diese Wohnung durch den Inhaber beibehalten und als solche auch genutzt wird. Auf Ausstattung und Art der Wohnung und die Frage, ob die Wohnung dem steuersensitiven Geldanleger selbst gehört, kommt es nicht an. Ein Wohnsitz setzt auch nicht voraus, dass von dort aus der täglichen Arbeit nachgegangen wird. Ebenso wenig ist es erforderlich, dass der Geldanleger sich während einer Mindestzahl von Tagen oder Wochen im Jahr in der Wohnung aufhält.

Den gewöhnlichen Aufenthalt hat jemand dort, „wo er sich unter Umständen aufhält, die erkennen lassen, dass er an diesem Ort oder in diesem Gebiet nicht nur vorübergehend verweilt“ (§ 9 Satz 1 AO). Als Aufenthalt kommt grundsätzlich jede körperliche Anwesenheit in Betracht. Der gewöhnliche Aufenthalt setzt nicht das Innehaben einer Wohnung voraus. Der steuersensitive Geldanleger wird im Regelfall einen Wohnsitz in Deutschland begründet haben, aus dem sich seine unbeschränkte Steuerpflicht und damit auch die Steuerpflicht seiner Einkünfte aus ausländischen Kapitalerträgen ergibt.

Ausländische Kapitaleinkünfte werden von der deutschen Kapitalertragsteuer (Abgeltungsteuer) nicht erfasst, wenn sie im Ausland anfallen bzw. einem ausländischen Konto/Depot gutgeschrieben werden. Grund hierfür ist, dass ausländische Kreditinstitute (bis auf Schweizer Kreditinstitute sowie Banken im Fürstentum Liechtenstein 6) keine Abgeltungsteuer nach deutschem Muster erheben. Dies gilt neben den Dividenden und positiven Veräußerungsergebnissen auch für Erträge aus sogenannten „verbrieften Forderungen“ (Anleihen) als auch für Erträge aus Spareinlagen, Festgelder usw., für die das ausländische Kreditinstitut selbst Schuldner ist.

Ausländische Kapitalerträge unterliegen derselben Besteuerung wie inländische.7 So sind nicht bereits mit der Abgeltungsteuer (Kapitalertragsteuer) belastete ausländische Kapitaleinkünfte in der Einkommensteuererklärung anzugeben; die tarifliche Einkommensteuer erhöht sich entsprechend um 25 Prozent der Einkünfte.8 Im Ausland angefallene Quellensteuern können auf die deutsche Abgeltungsteuer (Kapitalertragsteuer) entsprechend angerechnet werden.9

Anlegerhinweis 3

Kapitalanleger können mit einem Konto im – außereuropäischen – Ausland (ohne Schweiz/Liechtenstein, bei Zinseinkünften auch ohne Österreich und Luxemburg) den sofortigen Abzug der Abgeltungsteuer auf Zins- und Dividendenerträge sowie Veräußerungsgewinne legal vermeiden und erzielen so einen attraktiven Zinseszins- bzw. Steuerstundungseffekt (vgl. hierzu Teil 4, Abschnitt: Attraktiver Steuerstundungseffekt).

Erträge aus Aktienanlagen, Genussscheinen und sonstigen Unternehmensbeteiligungen aus dem Auslandsdepot

Der innerdeutschen Kapitalertragsteuer (Abgeltungsteuer) unterliegen laufende Erträge aus den Kapitalanlageformen Aktien, Genussscheinen und diversen Unternehmensbeteiligungen. Bei ausländischen Dividendenzahlungen erfolgt der Steuerabzug anders als bei den inländischen nicht vom Schuldner der Kapitalerträge (der ausschüttenden Kapitalgesellschaft), sondern von der auszahlenden Stelle (der depotführenden Bank); die Abgeltungsteuer wird bei Dividendeneinkünften als Kapitalertragsteuer erhoben.

Neben den laufenden Erträgen unterliegen auch die Gewinne aus der Veräußerung von Anteilen an einer Kapitalgesellschaft wie z.B. Aktien der Abgeltungsteuer.

Als der Abgeltungsteuer unterliegender Gewinn gilt die Differenz zwischen den Einnahmen aus der Veräußerung nach Abzug der Aufwendungen, die im unmittelbaren sachlichen Zusammenhang mit dem Veräußerungsgeschäft stehen, und den Anschaffungskosten. Kapitalanleger müssen also wie folgt rechnen:

Einnahmen aus der Veräußerung

./. Aufwendungen im unmittelbaren sachlichen Zusammenhang mit dem Veräußerungsgeschäft

./. Anschaffungskosten (und Anschaffungsnebenkosten) = abgeltungsteuerpflichtiger Veräußerungsgewinn (Unterschiedsbetrag)

Dieser Unterschiedsbetrag kann sowohl positiv (Gewinn) als auch negativ (Verlust) sein.

Bei nicht in Euro getätigten Geschäften sind die Einnahmen im Zeitpunkt der Veräußerung und die Anschaffungskosten im Zeitpunkt der Anschaffung in Euro umzurechnen.10 Damit erfasst die Abgeltungsteuer auch die sich aus Währungsschwankungen ergebenden Gewinne.

Anlegerhinweis 4

Die Anschaffung von Wertpapieren in fremder Währung oder der Erwerb von ausländischen Anleihen bringt keine Steuerersparnisse. Währungsgewinne unterliegen durch die zwingende Euro-Umrechnung der Abgeltungsteuer.

Erträge aus Finanzinnovationen und Kapitalforderungen jeder Art

Laufende Erträge aus den Kapitalanlageformen

der Finanzinnovationen und Kapitalforderungen jeder Art aus dem

Auslandsdepot unterliegen der Kapitalertragsteuer

(Abgeltungsteuer), wenn die Rückzahlung des Kapitalvermögens oder

ein Entgelt für die Überlassung des Kapitalvermögens zur Nutzung

zugesagt oder geleistet worden ist (§ 20 Abs. 1 Nr. 7, § 43 Abs.

1

Satz 1 Nr. 7 EStG). Für die Abgeltungsteuer genügt es vielmehr,

dass für die im Auslandsdepot veranlagte Kapitalforderung

- eine Rückzahlung zugesagt oder

- ein Entgelt zugesagt oder

- eine Rückzahlung geleistet oder

- ein Entgelt geleistet

worden ist. Somit unterliegen auch Erträge aus reinen Spekulationspapieren wie Vollrisikozertifikate usw. der Abgeltungsteuer. Die Bemessungsgrundlage für die Abgeltungsteuer auf Kapitalforderungen jeder Art stellen laufende Zinsen sowie sonstige Entgelte und geldwerte Vorteile dar, die als Gegenleistung für die Kapitalüberlassung/Kapitalnutzung gewährt werden.

Ebenfalls in der Einkommensteuererklärung zu versteuern sind der Gewinn aus der Veräußerung von sonstigen Kapitalforderungen „anleiheähnlicher“ Art. Als Veräußerung gilt auch die Einlösung und Rückzahlung der im Auslandsdepot befindlichen Forderungspapiere. Der Abgeltungsteuer unterliegen alle Spekulationserträge, bei denen entweder die Rückzahlung des Kapitalvermögens, die Ertragserzielung oder beides unsicher ist. Darunter fallen insbesondere Gewinne aus der Veräußerung von Zertifikaten aus dem Auslandsdepot.

Termingeschäfte

Der Kapitalertragsteuer unterliegen Gewinne aus Termingeschäften (Forwards, Futures, Optionsgeschäften, Swaps), durch die der Kapitalanleger einen Differenzausgleich oder einen durch den Wert einer veränderlichen Bezugsgröße bestimmten Geldbetrag oder Vorteil erlangt (§ 20 Abs. 2 Satz 1 Nr. 3, § 43 Abs. 1 Satz 1 Nr. 11 EStG). Als Termingeschäft gilt ein Börsengeschäft, bei dem die Erfüllung des Vertrags nach dem Kassageschäft erfolgt. Als maßgeblicher Zeitraum zwischen Kassageschäft und Vertragserfüllung gilt ein Zeitraum von mehr als zwei Tagen. Als Termingeschäft gelten auch sämtliche als Options- oder Festgeschäft ausgestaltete Finanzinstrumente sowie Kombinationen zwischen Options- und Festgeschäften, deren Börsenwert

- von dem Börsen- oder Marktpreis von Wertpapieren,

- dem Börsen- oder Marktpreis von Geldmarktinstrumenten,

- dem Kurs von Devisen, Waren, Edelmetallen, sonstigen Rohstoffen,

- Zinssätzen oder anderen Erträgen usw.

abhängt. Darunter fallen insbesondere Swaps, Devisentermingeschäfte, Forwards oder Futures, und zwar unabhängig von dem Zeitpunkt der Beendigung des Rechts und unabhängig davon, ob das Termingeschäft an der Börse direkt eingegangen worden ist oder in einem Wertpapier verbrieft ist.

Optionsgeschäfte

Eine Option umfasst eine bestimmte Art von Termingeschäften, die abgeltungsteuerlich gesondert durch § 20 Abs. 1 Nr. 11 EStG erfasst werden. Zertifikate und Optionen entsprechen sich wirtschaftlich, unterscheiden sich aber in ihrer Ausgestaltung dergestalt, dass der Inhaber eines Optionsrechts dieses ausüben muss, andernfalls das Optionsrecht wertlos verfällt, während der Inhaber eines Zertifikates ein Festgeschäft getätigt hat, dessen Anlageerfolg von der Wertentwicklung des entsprechenden Basiswertes abhängt. Erträge aus über ein Auslandsdepot abgewickelten Optionsgeschäfte werden sowohl auf Seiten eines Optionsberechtigten als auch auf Seiten des Stillhalters (Optionsverpflichteten) der Abgeltungsteuer unterworfen; sie sind vom Auslandsgeldanleger zu erklären.

Zertifikate

Einkünfte im Zusammenhang mit Zertifikaten im Auslandsdepot unterliegen der Abgeltungsteuer. Bei der Veräußerung oder Einlösung von Garantiezertifikaten (alle anleiheähnlichen Wertpapieranlagen, die unter den Wortlaut des § 20 Abs. 2 Satz 1 Nr. 4 EStG fallen) ist stets der Unterschiedsbetrag zwischen dem Erlös und den Anschaffungskosten der Abgeltungsteuer zu unterwerfen.11 Sind die Zertifikate im Auslandsdepot veranlagt, müssen die Einkünfte im Rahmen der Steuerveranlagung vom steuersensitiven Geldanleger erklärt werden.

Investmentfonds

Steuersensitive Geldanleger mit Investmentfonds im Auslandsdepot müssen thesaurierte laufende Erträge als ausschüttungsgleiche Erträge in der Einkommensteuererklärung berücksichtigen. Inländische Investmentfonds führen die Abgeltungsteuer auf ausschüttungsgleiche Erträge für Rechnung des Fonds direkt an die Finanzkasse ab. Dadurch mindert sich der Nettoinventarwert inländischer Thesaurierungsfonds durch die Abgeltungsteuer – und damit auch der Ertrag für den steuersensitiven Geldanleger.

Der Umfang der ausschüttungsgleichen Erträge wurde mit dem Jahressteuergesetz 2009 erheblich erweitert. Unter anderem wurden Stückzinsen in den Kreis der abgeltungsteuerpflichtigen ausschüttungsgleichen Erträge aufgenommen. Der Abgeltungsteuer unterliegen nach neuem Recht sämtliche Kapitalerträge, die ein Investmentfonds „nach Abzug der abziehbaren Werbungskosten nicht zur Ausschüttung“ verwendet.12 Ausgenommen davon sind Stillhalterprämien, Gewinne aus Termingeschäften (u.a. Optionen, Futures, CFDs), Gewinne aus der Veräußerung von Anteilen an Kapitalgesellschaften (insbesondere Veräußerungsgewinne aus Aktien) und der Einlösung und Veräußerung von Kapitalforderungen, aktienähnlichen Genussrechten, Kapitalforderungen aus Nullkuponanleihen und andere zahlreiche gesetzlich normierte Ausnahmen.13 Damit versteuert der steuersensitive Kapitalanleger eines Thesaurierungsfonds alle Kapitalerträge bzw. zahlt Abgeltungsteuer jeweils zum Ende des Geschäftsjahres, in dem der Fonds die ausschüttungsgleichen Erträge vereinnahmt hat (mit Ausnahme der oben bzw. im Gesetz genannten Erträge).

Anlegerhinweis 5

Mit der Einführung der Abgeltungsteuer unverändert fort gilt das „Fondsprivileg“ der steuerfreien Vereinnahmung von Veräußerungsgewinnen bei Thesaurierung; allerdings sind die thesaurierten Veräußerungsgewinne hieraus – wie nachfolgend dargestellt – bei Anteilsverkauf nachzuversteuern, da Gewinne aus der Rückgabe oder Veräußerung von Investmentfondsanteilen zu den abgeltungsteuerpflichtigen Einkünften gehören; unabhängig davon, ob der Fonds ein Ausschüttungsfonds oder ein Thesaurierungsfonds ist.

Ebenfalls im Katalog der ausschüttungsgleichen Erträge enthalten sind Erträge aus der Vermietung und Verpachtung von Grundstücken und grundstücksgleichen Rechten sowie aus Grundstücksveräußerungsgeschäften innerhalb der Zehn-Jahres-Frist. Das sind steuerpflichtige private Veräußerungsgeschäfte.

Anlegerhinweis 6

Bei Thesaurierungsfonds kommt die Thesaurierungsgutschrift bei der Bank bereits durch die Abgeltungsteuer geschmälert an. Dafür gibt es auch kein Sammelantragsverfahren. Aber § 7 Abs. 6 InvStG beinhaltet die Möglichkeit, dass der Fonds einbehaltene Abgeltungsteuer erstattet, und zwar dann, wenn der Gläubiger der Erträge ein Steuerausländer ohne Wohnsitz ist. Dazu muss sich der Fonds von der Bank versichern lassen, dass keine Steuern umgangen werden. Ausländische Geldanleger, die in Deutschland nicht der Abgeltungsteuer unterliegen und in einen deutschen thesaurierenden Investmentfonds investiert haben, müssen sich die vom Fonds abgeführte Abgeltungsteuer auf die ausschüttungsgleichen Erträge somit erstatten lassen.

Eine Erstattung des einbehaltenen Steuerbetrags durch die Investmentgesellschaft ist auch bei den natürlichen Personen möglich, die weder Wohnsitz noch gewöhnlichen Aufenthalt im Inland haben. Eine Erstattung ist aber nur dann möglich, wenn sich der Investmentanteil zum fiktiven Zuflusszeitpunkt in einem inländischen Depot befindet. Die Investmentgesellschaft muss sich bei einem Direktantrag über die Voraussetzungen in entsprechender Anwendung des § 154 AO (Kontenwahrheit) selbst Gewissheit verschaffen. Bei einem Antrag über das depotführende inländische oder ausländische Kreditinstitut muss dieses der Investmentgesellschaft versichern, dass nach den Depotunterlagen der Gläubiger der Kapitalerträge weder Wohnsitz noch gewöhnlichen Aufenthalt bzw. weder Sitz noch Geschäftsleitung im Inland hat.14

Ausgeschüttete Gewinne aus der Veräußerung von vom Investmentfonds angeschaffter Wertpapiere sind seit 1.1.2009 für den Privatanleger nicht mehr steuerfrei. Schütten offene Fonds Gewinne aus Veräußerungen von Wertpapieren aus, unterliegen diese investorenunspezifisch der Abgeltungsteuer. Dasselbe gilt auch für Termingeschäfte bzw. rein spekulative Veräußerungserträge aus Zertifikaten.15

Der abgeltungsteuerpflichtige Veräußerungsgewinn errechnet sich dabei im Prinzip analog zur Gewinnermittlung bei Wertpapieren (das heißt aus der Differenz zwischen den Einnahmen aus der Veräußerung nach Abzug der Veräußerungskosten und den Anschaffungskosten). Zur Vermeidung von Doppelbesteuerungen oder besonderen Vergünstigungen werden jedoch diverse Kürzungen und Hinzurechnungen vorgenommen.16 Nach Maßgabe dieser Vorschrift errechnete Gewinne werden als Einkünfte aus Kapitalvermögen i.S.v. § 20 Abs. 2 Satz 1 Nr. 1 EStG fingiert, das heißt, die Abgeltungsteuer greift beim Investmentfondsanleger wie bei Veräußerungsgewinnen aus Anteilscheinen an Kapitalgesellschaften (Aktien).

Anlegerhinweis 7

Der Abgeltungsteuer unterliegen offene Immobilienfonds, nicht aber gewerbliche geschlossene Fonds und geschlossene Immobilienfonds.

Europäische Quellensteuern: EU-Zinssteuer und EU-Steuerrückbehalt

Begriff und Umfang der EU-Zinssteuer

Seit dem 1. Juli 2005 werden in allen EU-Mitgliedsstaaten, in fünf europäischen Drittländern und den relevanten abhängigen oder assoziierten Gebieten der Mitgliedsstaaten Zinserträge gemäß den Vorgaben der EU-Zinsrichtlinie einer EU-Zinssteuer unterworfen. Von dieser EU-Steuer betroffen sind bestimmte Zinserträge, welche von einer EU-Auslandsbank zugunsten eines Empfängers mit steuerlicher Ansässigkeit in einem anderen EU-Mitgliedsstaat gutgeschrieben werden.

Die EU-Zinssteuer ist eigentlich gar keine Quellensteuer,17 sondern in ihrem Kern ein Meldeverfahren bzw. ein Informationssystem, das die Besteuerung der steuerpflichtigen Leistung an den Leistungsempfänger durch eine Kontrollmitteilung der Zahlstelle (Auslandsbank) an die für den steuerpflichtigen Kapitalanleger zuständige Steuerbehörde sicherstellt.

Der EU-Zinsbesteuerung unterliegen alle Zinszahlungen ungeachtet ihrer Herkunft, die durch eine innerhalb des Hoheitsgebietes, auf das der EG-Vertrag gemäß seinem Art. 299 Anwendung findet, gelegene Zahlstelle (im Regelfall die kontoführende Bank) gezahlt werden. Dies bedeutet, dass auch solche Zinsen erfasst sind, die aus Quellen Dritter, also Nicht-EU-Mitgliedsländer, stammen, sofern diese in Erfüllung der Schuld eines außerhalb der EU ansässigen Schuldners bezahlt werden. Zahlungsempfänger muss dabei eine natürliche Person sein bzw. die Zinszahlung muss zugunsten einer solchen erfolgen (so genannter „wirtschaftlicher Eigentümer“18) und die natürliche Person muss in einem anderen Mitgliedsstaat steuerlich ansässig sein. Die Zinszahlungen müssen also an eine natürliche Person bezahlt werden, die auch der „effektive Empfänger“, d.h. der Endempfänger ist, und es muss sich um eine „grenzüberschreitende Zinszahlung“ handeln, d.h. Zahlstelle und der effektive Empfänger müssen in verschiedenen EU-Mitgliedsstaaten ansässig sein.

Gemäß Art. 6 Abs. 1 der EU-Zinsrichtlinie gelten als melde- bzw. quellensteuerpflichtige Zinszahlung im Einzelnen:

- auf ein Konto eingezahlte oder einem Konto gutgeschriebene Zinsen, die mit Forderungen jeglicher Art zusammenhängen, unabhängig davon, ob sie hypothekarisch gesichert sind oder nicht, und unabhängig davon, ob sie ein Gewinnbeteiligungsrecht beinhalten oder nicht. Darunter fallen insbesondere Erträge aus Anleihen,19 einschließlich der mit diesen Titeln verbundenen Prämien und Gewinne;

- bei Abtretung, Rückzahlung oder Einlösung von Forderungen im obigen Sinne aufgelaufene oder kapitalisierte Zinsen;

- kapitalisierte Zinsen sowie der Zinsanteil aus dem Verkauf von sog. Zero- oder Discountbonds;

- direkte oder über eine Einrichtung im Sinne von Art. 4 Abs. 2 laufende Zinserträge, die ausgeschüttet werden;

- aufgelaufene oder kapitalisierte Zinsen, die bei Verkauf, Rückzahlung oder Einlösung von Anteilen an Investmentfonds usw. realisiert werden.20

- Der EU-Zinsbesteuerung unterfallen alle Zinszahlungen ungeachtet ihrer Herkunft, die durch eine innerhalb des Hoheitsgebietes, auf das der EG-Vertrag gemäß seinem Art. 299 Anwendung findet, gelegene Zahlstelle (im Regelfall die kontoführende Bank) gezahlt werden. Dies bedeutet, dass auch solche Zinsen erfasst sind, die aus Quellen Dritter, also Nicht-EU-Mitgliedsländer stammen, sofern diese in Erfüllung der Schuld eines außerhalb der EU ansässigen Schuldners bezahlt werden. Allerdings gilt auch hier wieder die Einschränkung, dass die Zinszahlungen an eine natürliche Person bezahlt werden müssen, die auch der „effektive Empfänger“, d.h. der Endempfänger ist. Des Weiteren muss es sich um eine „grenzüberschreitende Zinszahlung“ handeln, d.h. Zahlstelle und der effektive Empfänger müssen in verschiedenen EU-Mitgliedsstaaten ansässig sein.

Liegen meldepflichtige Zinszahlungen vor, erteilt die Zahlstelle der zuständigen Behörde des Mitgliedsstaates ihrer Niederlassung folgende Auskünfte:

- Identität und Wohnsitz des Leistungsempfängers, sofern der wirtschaftliche Eigentümer festgestellt wurde;

- Name und Anschrift der Zahlstelle;

- Kontonummer des wirtschaftlichen Eigentümers oder, in Ermangelung einer solchen, Kennzeichen der Forderung, aus der die Zinsen herrühren;

- den Zinsbetrag, wobei die Zinsen getrennt aufzuführen und Folgendes anzugeben ist:

bei auf ein Konto gutgeschriebenen Zinszahlungen: der Betrag der gezahlten oder gutgeschriebenen Zinsen;

bei aufgelaufenen oder kapitalisierten Zinsen: entweder der Betrag der Zinsen oder der dort bezeichneten Erträge oder der volle Betrag des Erlöses aus der Abtretung, der Rückzahlung oder der Einlösung.

Die von der Zahlstelle der für sie zuständigen Behörde gemeldeten Daten werden anschließend von der Meldestelle automatisch einmal jährlich an die zuständigen Behörden desjenigen Mitgliedsstaates weitergeleitet, in dem der abgeltungsteuerpflichtige Kapitalanleger und wirtschaftliche Eigentümer ansässig ist.

Neben Luxemburg und Österreich erheben

auch die europäischen Drittländer Schweiz und das Fürstentum

Liechtenstein, Monaco, Andorra

und San Marino die EU-Zinssteuer als Quellensteuer oder –

Bezeichnung in Österreich – „die EU-Quellensteuer“ oder –

Bezeichnung in der Schweiz und in Liechtenstein – „den

EU-Steuerrückbehalt“ (vgl. Ausführungen unten). Darüber hinaus

werden in zehn abhängigen oder assoziierten Gebieten von

Großbritannien und den Niederlanden (Anguilla, Aruba, Britische

Jungferninseln, Kaimaninseln, Guernsey, Isle of Man, Jersey,

Montserrat, Niederländische Antillen sowie Turks- und Caicosinseln)

durch die Anwendung bilateraler Abkommen dieselben oder ähnliche

Bestimmungen wie in der Richtlinie (Auskunftserteilung oder

Quellensteuer) praktiziert.

Die EU-Zinssteuer (EU-Quellensteuer)

beträgt seit dem 1. Juli 2011

35 Prozent. Deutsche sensitive Geldanleger zahlen ab dem 1. Juli

2011 im Vergleich zur deutschen Abgeltungsteuer (der

Abgeltungsteuersatz beträgt inkl. 8 Prozent Kirchensteuer und

Solidaritätszuschlag 27,82 Prozent) rund 7 Prozent an Steuern

drauf. Diese Mehrsteuern kann der Auslandsgeldanleger, der

„diskret“ agiert, selbstverständlich nicht mehr erstattet

erhalten.

EU-Steuerrückbehalt

Allgemeines

Die Zwecksetzung der Verhinderung einer Umgehung der EU-Zinsbesteuerung durch Einführung gleichwertiger Maßnahmen in der Schweiz wurde dadurch erreicht, dass die Schweiz auf Basis der staatsvertraglichen Vereinbarung mit der EU deren Zinsbesteuerungsmodell übernommen hat und die schweizerischen Banken als Zahlstellen ab dem 1.7.2005 einer gleichen steuerlichen Verpflichtung wie die EU-Zahlstellen unterworfen werden. Kernstück des Abkommens zwischen der Schweiz und der EU ist es, auf Zinszahlungen, die eine auf dem Gebiet der Schweiz gelegene Zahlstelle einer natürlichen Person mit steuerlichem Wohnsitz in einem EU-Mitgliedsstaat auf ein Konto gutschreibt oder für dessen Rechnung vereinnahmt, einen sogenannten „EU-Steuerrückbehalt“ einzubehalten, der im Rahmen des Revenue-Sharing größtenteils21 anonym an die betreffenden EU-Mitgliedsländer abzuführen ist. Zur technischen Abwicklung dient Form 150.

Unter EU-Steuerrückbehalt wird generell die Erhebung einer Kapitalertragsteuer verstanden, wobei die Steuerpflicht weder an bestimmte qualitative Merkmale des Schuldners noch des Empfängers der steuerbaren Leistung, sondern an die Funktion als Zahlstelle anknüpft, indem die Zahlstelle der steuerbaren Leistung den Steuerabzug vorzunehmen und diese Steuer durch Kürzung der Leistung um den Steuerbetrag auf den Leistungsempfänger zu überwälzen hat. In der Schweiz gelten als Zahlstelle in erster Linie Banken, Effektenhändler, übrige Zahlstellen (Zahlstellen kraft Vereinnahmung) und natürliche und juristische Personen, Personengesellschaften und Betriebstätten ausländischer Gesellschaften, die im Rahmen ihrer Geschäftstätigkeit regelmäßig oder gelegentlich zinstragende Vermögenswerte von Dritten entgegennehmen, halten, anlegen oder übertragen oder lediglich Zinsen zahlen. Übrige Zahlstellen sind insbesondere Fondsleitungen, Versicherungseinrichtungen, Vermögensverwalter, Treuhänder, Anwälte und Notare sowie Gesellschaften und Betriebstätten ausländischer Unternehmen, die im Rahmen ihrer Geschäftstätigkeit regelmäßig oder auch nur gelegentlich zinstragende Vermögenswerte halten oder Zinsen auf Forderungen zahlen, bei denen sie nicht selber Schuldner sind.22

Erfolgt eine Zinszahlung über mehrere Intermediäre, die vom Schuldner oder von der betroffenen Person mit der Zahlung oder Einziehung von Zinsen beauftragt sind, so gilt als Zahlstelle der letzte Intermediär, der die Zinsen direkt der betroffenen Person zahlt oder zu deren unmittelbaren Gunsten einzieht. Alternativ sieht das Abkommen vor, dass ausländische Bankkunden selber zwischen dem Steuerrückbehalt und einer Meldung an die Steuerbehörden wählen können (freiwillige Meldung).23

Der Rückbehalt soll mithin aus ausländischen Quellen (andernfalls würde die schweizerische Verrechnungssteuer greifen) fließende Zinszahlungen, die von einer schweizerischen Zahlstelle an eine natürliche Person mit Ansässigkeit in der EU entrichtet werden, erfassen. Das nach dem Quellensteuer-Prinzip funktionierende Modell entspricht dem von der EU definierten Anliegen, wonach eine angemessene Besteuerung von Zinszahlungen an EU-Bürger nicht über einen Drittstaat umgehbar sein soll. Die Zwangsabgabe stellt ein Mittel zur Absicherung der EU-Zinsbesteuerung durch die Schweiz auf Basis einer Quellensteuer dar; ein Instrument, welches dem Bankgeheimnis der Schweiz Rechnung trägt. Die Schweiz wendet im Sinne der Nichtdiskriminierung denselben Steuersatz an wie die drei EU-Länder, die für die Quellensteuerlösung optiert haben.

Anlegerhinweis 8

Der EU-Steuerrückbehalt bleibt neben der nach dem Steuerabkommen Deutschland-Schweiz zu erhebenden Abgeltungsteuer bestehen. Die Schweizer Banken rechnen jedoch den EU-Steuerrückbehalt auf die nach Deutschland abzuführende Abgeltungsteuer vollumfänglich an.24

Bemessungsgrundlage für den EU-Steuerrückbehalt

Direkte Zinserträge

Auf direkte Zinserträge erhebt die Schweiz den Steuerrückbehalt grundsätzlich anteilig für den Zeitraum, in dem der steuersensitive Geldanleger das Forderungswertpapier hält. Somit findet also im Gegensatz zum für die Schweizer Verrechnungssteuer geltenden Fälligkeitsprinzip eine Pro-rata-Besteuerung statt. Das heißt insbesondere auch, dass die bei einem Verkauf eines Forderungspapiers vereinnahmten Stückzinsen dem Rückbehalt voll unterliegen. Sofern der Zeitraum, während dem die Forderung gehalten wurde, nicht ermittelt werden kann (das wäre beispielsweise bei unterjährig eingebuchten Tafelpapieren der Fall), wird der steuersensitive Geldanleger so behandelt, als wenn er die Forderung während der ganzen Zinsperiode gehalten hätte. Bei periodischen Zinsen und bei Stückzinsen auf periodischen Zinsen gilt in diesen Fällen der Zeitpunkt der letzten Zinszahlung als Erwerbszeitpunkt, bei Diskontpapieren der Zeitpunkt der Emission.25

Steuersensitive Geldanleger aufgepasst:

- Werden Wertpapiere veräußert, soll die Bank für die Ermittlung des maßgeblichen Einstandspreises und der maßgeblichen Haltedauer grundsätzlich nach der Methode „first in–first out“ (FIFO) vorgehen. Wurde der Bestand in einem bestimmten Wertpapier in zwei oder mehreren Käufen aufgebaut, so gelten immer diejenigen Wertpapiere als veräußert, die am längsten gehalten wurden. Andere im Geschäftsleben anerkannte Methoden, wie „last in–first out“ (LIFO), „highest in–first out“ (HIFO) oder Durchschnittspreis („Average“), lässt die eidgenössische Steuerverwaltung26 ebenfalls zu, sofern die Zahlstelle die gewählte Methode nachhaltig und gegenüber allen betroffenen Personen einheitlich zur Anwendung bringt.

- Bei Wertpapierverkäufen darf die Bank nur den auf die Haltedauer der Anleihe entfallenden Stückzins dem EU-Steuerrückbehalt unterwerfen!

Aufgelaufene oder kapitalisierte Zinsen

Aufgelaufene oder kapitalisierte Zinsen

fallen bei sogenannten Diskontpapieren an. Als Diskontpapiere

gelten Anleihen mit einem im Voraus festgelegten Emissions- und

Rückzahlungspreis. Die für die Ermittlung des Rückbehalts

maßgebliche Bemessungsgrundlage errechnet sich aus dem auf die

Haltedauer entfallenden Zinsanteil. Bei Diskontpapieren mit einem

variablen Rückzahlungspreis ist für die Berechnung des Zinsanteils

während der Laufzeit der garantierte Rückzahlungspreis maßgebend.

Nur die Differenz zwischen diesem und einem höheren

Rückzahlungsbetrag wird zum Zeitpunkt der Rückzahlung durch den

Steuerrückbehalt

erfasst.

Aufgelaufene Zinsen bei Reorganisationen und Umtausch von Schuldtiteln

Zinserträge, die in Folge einer Reorganisation und eines Umtauschs von Schuldtiteln anfallen, erfasst die Zahlstelle für den Rückbehalt zum Zeitpunkt des Umtauschs auf dem bzw. den Basisvaloren. Das gilt sowohl für den zwangsweisen als auch für den freiwilligen Umtausch.

Ausschüttungen steuerpflichtiger Investmentfonds

Dem EU-Steuerrückbehalt unterliegen als Thesaurierungsfonds ausgerichtete Investmentfonds, wenn der Fonds mehr als 40 Prozent seines Anlagevermögens in zinsabwerfende Produkte investiert hat. Als Ausschüttungsfonds ausgerichtete Investmentfonds unterliegen der EU-Zinssteuer bzw. dem EU-Steuerrückbehalt, wenn sie mehr als 15 Prozent ihres Fondsvermögens in zinsabwerfende Produkte investiert haben (Art. 6 Abs. 6 EU-RL). Bei ausschüttenden Fonds, die mehr als 15 Prozent, jedoch maximal 40 Prozent ihres Vermögens in zinssteuerpflichtige Anlagen investieren, sind die Ausschüttungen, jedoch nicht die Erträge, bei Verkauf, Rückzahlung oder Einlösung der Fondsanteile von der EU-Zinssteuer bzw. dem EU-Steuerrückbehalt betroffen.

Ausschüttungen steuerpflichtiger Anlagefonds werden mit demjenigen Teil dem EU-Rückbehalt unterworfen, der sich auf vom Fonds vereinnahmte Zinsen bezieht. Wird die Zinskomponente der Ausschüttung nicht separat ausgewiesen, unterliegt die ganze Ausschüttung dem Rückbehalt. Der Rückbehalt wird anteilig für den Zeitraum erhoben, während dem der Anteilschein von der betroffenen Person gehalten wurde. Kann die Schweizer Bank den Zeitraum, während dem der Anteilschein vom steuersensitiven Geldanleger gehalten wurde, nicht feststellen, wird sie den Anleger so behandeln, als hätte dieser den Anteilschein zum Zeitpunkt der letzten Ausschüttung erworben.

Als rückbehaltpflichtiger Zins gilt die positive Differenz zwischen Erwerbspreis und Preis bei Verkauf, Rückzahlung oder Einlösung der Fondsanteile. Der EU-Steuerrückbehalt ist somit eine reine Differenzbesteuerung. Kann ermittelt werden, in welchem Umfang der Wertanstieg auf vom Fonds vereinnahmte Zinsen aus direkten und indirekten Anlagen zurückzuführen ist, darf die Schweizer Bank auf diese Komponente Bezug nehmen, sofern dieser Betrag kleiner ist als der nach der Differenzmethode ermittelte Wert.27 Kann der Erwerbspreis nicht ermittelt werden, gilt der bei Verkauf, Rückzahlung oder Einlösung erzielte Nettoerlös als Zins.

Verrechnungssteuerpflichtige Kapitalanlageprodukte

Die Verrechnungssteuer schließt die Erhebung des EU-Steuerrückbehalts aus. In der Schweiz sind somit sämtliche Finanzprodukte vom EU-Steuerrückbehalt ausgenommen, sofern der Schuldner (Emittent) des Finanzproduktes in der Schweiz ansässig ist und dieser Verrechnungssteuer abzuführen hat. Im Umkehrschluss werden Schweizer Finanzprodukte vom Steuerrückbehalt erfasst, wenn diese von der Verrechnungssteuer befreit sind. Dies ist beispielsweise bei gegen Bankenerklärung (Affidavit) von der Verrechnungssteuer freigestellten Schweizer Investmentfonds der Fall. Diese sind vom Steuerrückbehalt erfasst, unabhängig davon, ob die Verrechnungssteuer faktisch erhoben wird oder nicht. Anlagefonds, die keine Bankenerklärung (Affidavit) im Sinne der Verrechnungssteuer-Gesetzgebung abgeben können, weil mehr als 20 Prozent der Fondserträge aus inländischer Quelle stammen, gelten hingegen als Einnahmen aus schweizerischer Quelle und damit als dem Anwendungsbereich der EU-Zinsbesteuerung entzogene verrechnungssteuerpflichtige Kapitalanlageprodukte.

Für in der Schweiz verrechnungssteuerpflichtige Finanzprodukte behalten auch die liechtensteinischen Banken den EU-Steuerrückbehalt nicht ein. Zwar gibt es im Fürstentum Liechtenstein neben dem EU-Steuerrückbehalt keine weiteren Quellensteuern auf Kapitalerträge. Da jedoch die Verrechnungssteuer bereits vom Schweizer Emittenten abgeführt wird und somit bei der Zahlstelle nur ein um die Verrechnungssteuer verminderter Zinsertrag ankommt, wären die Zinsen bei Abzug des EU-Steuerrückbehalts zweimal besteuert.

Anlegerhinweis 9

Das Fürstentum Liechtenstein wendet die Regelungen der Schweiz zum EU-Steuerrückbehalt analog an.

Alternatives Meldeverfahren

Steuersensitive Geldanleger können ihre Bank in der Schweiz oder in Liechtenstein ausdrücklich ermächtigen, dem Steuerrückbehalt unterliegende Zinszahlungen an die eidgenössische bzw. liechtensteinische Steuerverwaltung zu melden. Der Rückbehalt entfällt in diesem Fall. Zur Meldung der steuerpflichtigen Kapitalerträge gilt Form 151. Eine einmal erteilte Ermächtigung bleibt bis zum Eintreffen des ausdrücklichen Widerrufs durch die betroffene Person oder seinen Rechtsnachfolger bei der Zahlstelle gültig.28 Pro betroffene Person (Vertragspartei) ist grundsätzlich eine Meldung zu erstellen. Bei entsprechender Ermächtigung erteilen die Banken ihren Steuerverwaltungen jährlich bis spätestens zum 31. März des auf die Zinszahlung folgenden Jahres Meldung.

Berücksichtigung ausländischer Quellensteuern in der Einkommensteuererklärung

Allgemeines, Anrechnung und Rückvergütung

Die Abgeltungsteuer umfasst unter anderem auch Dividendenerträge ausländischer Aktienanteile, wenn diese von einem inländischen Kreditinstitut verwahrt werden.29 Zinsen und Dividenden aus ausländischen Quellen kommen beim deutschen Kapitalanleger im Regelfall um eine ausländische Quellensteuer vermindert an. Besteht zwischen dem Wohnsitzstaat des Kapitalanlegers (Deutschland) und dem ausländischen Quellenstaat ein Doppelbesteuerungsabkommen (DBA), richtet sich das Besteuerungsrecht des Quellenstaates nach diesem Doppelbesteuerungsabkommen. Besteht zwischen dem Wohnsitzstaat des Kapitalanlegers (Deutschland) und dem Quellenstaat kein Doppelbesteuerungsabkommen, besteuert der Quellenstaat nach nationalen Vorschriften.

Deutsche Kapitalanleger mit einem Konto im Ausland müssen dabei unterscheiden zwischen:

- einem Konto an einem ausländischen Finanzplatz, mit dem ein Doppelbesteuerungsabkommen (DBA) besteht, und

- einem Konto an einem ausländischen Finanzplatz, mit dem kein Doppelbesteuerungsabkommen besteht.

Doppelbesteuerungsabkommen sind völkerrechtliche Verträge, die die Vermeidung einer doppelten Steuerbelastung zum Ziel haben. Dies wird dadurch erreicht, dass entweder ein Vertragsstaat von seinem Besteuerungsrecht keinen Gebrauch macht (Freistellungsmethode) oder der andere die bereits bezahlte Steuer auf seinen Steueranspruch anrechnet (Anrechnungsverfahren). Liegt ein Doppelbesteuerungsabkommen vor, ist dieses gegenüber dem nationalen Einkommensteuerrecht vorrangig. Nach dem Doppelbesteuerungsabkommen bestimmt sich, wer zur Anrechnung befugt ist, was ausländische Einkünfte sind und welche ausländischen Steuern angerechnet werden können.

Anlegerhinweis 10

Übersteigt bei Kapitaleinkünften aus Staaten, mit denen ein DBA besteht, die tatsächlich einbehaltene Quellensteuer den nach dem DBA zulässigen Quellensteuersatz, ist auf Antrag des Kapitalanlegers der zu hoch einbehaltene Betrag zu erstatten. Den erstattungsfähigen „Überbetrag“ erhalten Sie auf die Abgeltungsteuer nicht angerechnet, sondern nur denjenigen Teil, für den der Quellenstaat das Besteuerungsrecht hat. Das Erstattungsverfahren erfolgt mittels länderspezifischer Erstattungsformulare, die Ihr Steuerberater bereithält oder die Sie auf der Website des Bundeszentralamtes für Steuern unter http://www.steuerliches-info-center.de herunterladen können.

Für die Anrechnung ausländischer Quellensteuer aus einem Nicht-DBA-Staat (z.B. EU-Steuerrückbehalt bei einem Konto in Liechtenstein) ist Voraussetzung, dass ausländische Einkünfte aus Kapitalvermögen vorliegen. Solche liegen vor, wenn der Schuldner Wohnsitz, Geschäftsleitung oder Sitz im Ausland hat oder das Kapitalvermögen durch ausländischen Grundbesitz gesichert ist.30 Darüber hinaus müssen die oben genannten Tatbestandsmerkmale erfüllt sein, insbesondere das Tatbestandsmerkmal „der deutschen Einkommensteuer entsprechende ausländische Steuer“.

Das auszahlende inländische Kreditinstitut ist nach dem Einkommensteuergesetz verpflichtet, ausländische Steuern bei der Abgeltungsteuer entsprechend zu berücksichtigen.31 Dem inländischen Kapitalanleger entsteht diesbezüglich grundsätzlich kein zusätzlicher Erklärungs- oder Deklarierungsbedarf; insbesondere ist kein gesondertes Antragsveranlagungsverfahren für Kapitalanleger mit quellensteuerbelasteten ausländischen Kapitalerträgen notwendig.

Quellensteuern auf ausländische Kapitalerträge werden im Regelfall im Rahmen der Führung des Verlustverrechnungstopfes32 bereits durch die auszahlende Stelle berücksichtigt. Dadurch tritt auch bei ausländischen Kapitaleinkünften eine Abgeltungswirkung ein. Anrechenbare ausländische Quellensteuern werden in der Formel für die Berechnung der Abgeltungsteuer mit „4q“ berücksichtigt.

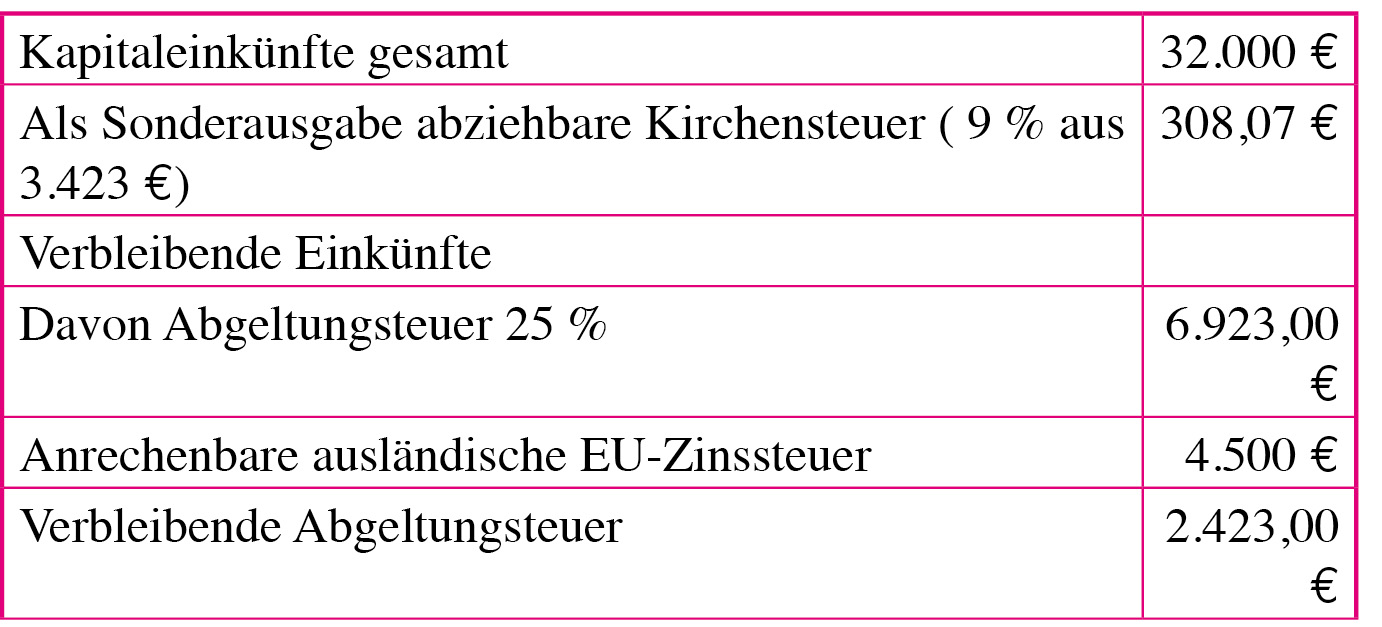

Beispiel

Der Kapitalanleger A hat im Jahr 2012 inländische Kapitaleinkünfte in Höhe von 2.000 Euro und ausländische Kapitaleinkünfte in Höhe von 30.000 Euro erzielt. Auf die ausländischen Kapitaleinkünfte wurden 25 Prozent Quellensteuer auf Dividenden (= 7.500 Euro) einbehalten. Auf die Quellensteuer sind nach dem Doppelbesteuerungsabkommen 15 Prozent anrechenbar, weil sie keinem Ermäßigungsanspruch mehr unterliegt. Die ausländische Quellensteuer, die keinem Ermäßigungsanspruch unterliegt, beträgt weniger als 25 Prozent des Kapitalertrags („per-item-limitation“, siehe unten). Anrechenbar sind daher 4.500 Euro.

Die Abgeltungsteuer errechnet sich mit folgender Formel:

e – 4q

4 + K

32.000 € (Gesamtbetrag der Kapitaleinkünfte) ./. 4 x 4.500 = 3.423 €

4+9/100 = 4,09 (bei 9 % Kirchensteuer)

Kontrollrechnung:

Die Anrechnung gezahlter ausländischer Steuern im Rahmen der Abgeltungsbesteuerung ist im Einkommensteuergesetz eigenständig geregelt.33 Anrechenbar auf ausländische Kapitalerträge sind:

- festgesetzte und

- gezahlte und

- um einen entstandenen Ermäßigungsanspruch gekürzte ausländische Steuern,

- maximal jedoch 25 Prozent der ausländischen Steuern auf den einzelnen Kapitalertrag.

Bei der Abgeltungsbesteuerung nicht angewendet wird die sogenannte länderbezogene Berechnung von Anrechnungshöchstgrenzen („per country limitation“). Dies kommt einerseits Aktienanlegern mit Anteilen an unterschiedlichen ausländischen Unternehmen aus verschiedenen Staaten zugute. Damit können besonders hohe Quellensteuern aus einem Staat unter Umständen mit niedrigen Quellensteuern aus einem anderen Staat verrechnet und so in der Summe zu einer Steueranrechnung führen. Letzteres wird aber durch die „per item limitation“, die der Gesetzgeber dadurch eingeführt hat, dass er die Anrechnung ausländischer Steuern auf 25 Prozent vom einzelnen Kapitalertrag limitiert, erheblich eingeschränkt. Ein ausländischer Quellensteuersatz von über 25 Prozent kann so nicht mehr mit einem anderen ausländischen Quellensteuersatz kompensiert werden, der erheblich niedriger ist.

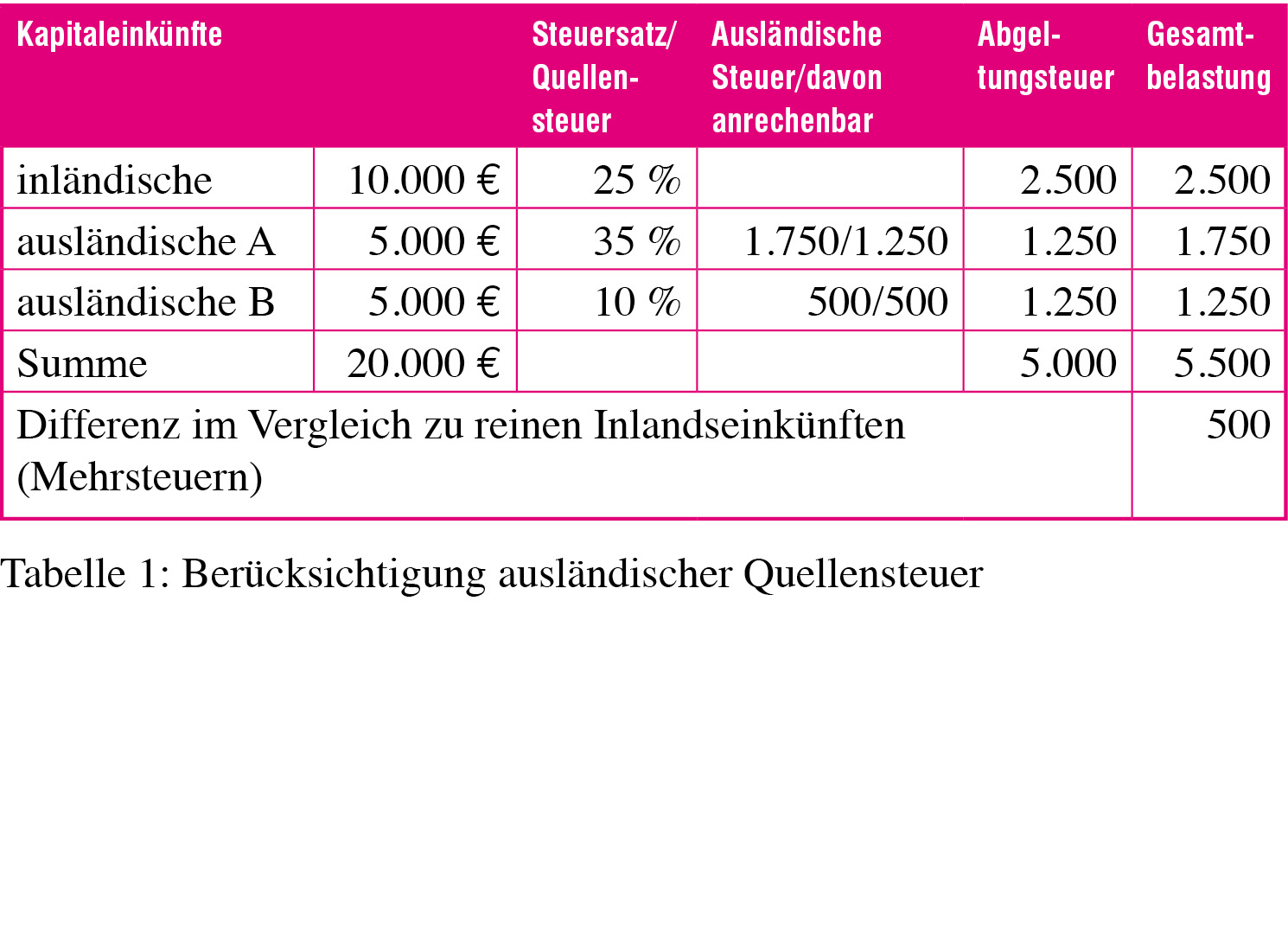

Beispiel

Der Anleger A erzielt:

- inländische Kapitaleinkünfte in Höhe von 10.000 Euro;

- ausländische Kapitaleinkünfte in Höhe von 5.000 Euro aus dem Land A, die gezahlte und anrechenbare Quellensteuer beträgt hier 35 Prozent, also 1.750 Euro;

- ausländische Kapitaleinkünfte in Höhe von 5.000 Euro aus dem Land B, der Quellensteuersatz beträgt hier nur 10 Prozent, also 500 Euro.

Innerhalb der Schedulenbesteuerung ergibt sich folgendes Bild:

Der für den Kapitalanleger sich ergebende Nachteil durch die quellenbezogene Limitierung der Anrechnung beträgt 500 Euro. Damit steigt die Gesamtbelastung für das Welt-Kapitaleinkommen von 25 auf 27,5 Prozent (ohne Kirchensteuer und Solidaritätszuschlag).

Die Begrenzung der Anrechnung ausländischer Quellensteuern auf 25 Prozent gilt auch für Fondsanlagen. So ist die Höchstanrechnungsgrenze auf die ausländischen Bruttoerträge bereits auf Fondsebene bei Publikumsfonds zu berücksichtigen. Zu diesem Zweck weisen die Fondsgesellschaften bereits in den veröffentlichten Besteuerungsgrundlagen für den Fonds eine anrechenbare Quellensteuer von nur maximal 25 Prozent der ausländischen Bruttoerträge aus.34

Durch die Anrechnung ausländischer Quellensteuern kann die deutsche Steuer maximal auf null reduziert werden; eine Steuererstattung ist dadurch ausgeschlossen. Die ausländischen Steuern sind auch nur bis zur Höhe der auf die im jeweiligen Veranlagungszeitraum (Kalenderjahr) bezogenen Kapitalerträge entfallenden deutschen Steuern auf die abgeltungsteuerpflichtigen Kapitaleinkünfte anzurechnen.35

Die Steueranrechnung erfolgt außerdem erst im Nachrang einer etwaigen Verlustverrechnung. Dies bedeutet: Überwiegt in einem Veranlagungsjahr die Verlustverrechnung über sämtliche Kapitaleinkünfte und entsteht dadurch keine positive Abgeltungsteuer, verfällt die Anrechnung ausländischer Quellensteuern. Dies deshalb, weil die eigenständigen Anrechnungsregelungen für ausländische Quellensteuern innerhalb der Schedulenbesteuerung keinen Abzug ausländischer Steuern bei der Einkünfteermittlung vorsehen. Damit ist auch ein Verlustvortrag oder -rücktrag auf andere Veranlagungszeiträume nicht möglich.

Anlegerhinweis 11

Überprüfen Sie bei hohen Verlusten Ihre Auslandsdepots. Fallen hier hohe Quellensteuern an, sollte unter Umständen eine Rücküberweisung nach Deutschland überlegt werden.

Die Anrechnung ausländischer Quellensteuern geht auch dann ins Leere – und beim Anleger verbleibt die definitive Belastung mit der gezahlten und keinem Ermäßigungsanspruch mehr unterliegenden ausländischen Quellensteuer –, wenn der Anleger seiner Bank einen Freistellungsauftrag erteilt hat und das Freistellungsvolumen nicht ausgeschöpft ist oder der Bank eine NV-Bescheinigung vorgelegt wird.

Anlegerhinweis 12

Besitzt ein Kapitalanleger Wertpapieranlagen bei mehreren inländischen Kreditinstituten, bescheinigt diesem die Depotbank, der ein Freistellungsauftrag erteilt worden ist, einen Anrechnungsüberhang. Dieser entsteht dadurch, dass nach Verlustverrechnung und Anwendung des Freistellungsauftrags die Abgeltungsteuer geringer ist als die anrechenbare ausländische Quellensteuer. Damit kann der Kapitalanleger diesen gegebenenfalls mit anderweitig geschuldeter Abgeltungsteuer im Rahmen der Veranlagung verrechnen.36

Verfügt der Kapitalanleger hingegen über keine weiteren Kapitalerträge, lässt sich ein unter gegebenen Umständen eintretender Verfall des Anrechnungspotenzials gezahlter ausländischer Quellensteuern auch nicht dadurch verhindern, dass der Kapitalanleger die Antragsveranlagung wählt. Denn die Anrechnung wird in jedem Fall lediglich auf die zusätzliche deutsche Einkommensteuer begrenzt, die auf alle Kapitaleinkünfte entfällt; eine Verrechnung mit anderen positiven Einkünften ist insoweit ausgeschlossen, ebenfalls die Möglichkeit eines Steuerabzugs.37

Anlegerhinweis 13

Die auf Zinserträge in den Ländern Österreich, Schweiz, Liechtenstein, und Luxemburg einbehaltene EU-Zinssteuer ist in der Höhe des bescheinigten Betrages wie eine Einkommensteuervorauszahlung voll anrechenbar (§ 14 ZIV). Weiteres zur EU-Zinssteuer in Verbindung mit einem Konto im Ausland lesen Sie im folgenden Abschnitt: Vermeidung einer Doppelbesteuerung mit Abgeltungsteuer und EU-Zinssteuer.

Bei Investmentfonds ist geregelt,

dass eine ausländische Quellensteuer bereits bei der vom

Investmentfonds einzubehaltenden Abgeltungsteuer angerechnet wird

und nicht erst beim Anleger. Dies wurde durch eine Gesetzesänderung

im InvStG im Rahmen des JStG 2009 fixiert (vgl. § 3 Abs. 2

Satz 8 InvStG). Letzteres gilt auch im Fall der Zwischengewinne

(vgl.

§ 7 Abs. 1 Satz 3 InvStG).

Vermeidung einer Doppelbesteuerung mit Abgeltungsteuer und EU-Zinssteuer

Steuersensitive Geldanleger mit einem Konto in EU-Ländern, die die EU-Zinssteuer oder eine vergleichbare Steuer auf Zinserträge erheben (z.B. Schweiz, Liechtenstein: EU-Steuerrückbehalt), erhalten die gezahlte EU-Zinssteuer auf die Abgeltungsteuer in vollem Umfang angerechnet.38 Die Anrechnung bzw. Vermeidung der Doppelbesteuerung erfolgt nach den Regelungen der Zinsinformationsverordnung dergestalt, dass dem Auslandskontoinhaber eine Steuergutschrift erteilt wird, und zwar über den vollen vom Kreditinstitut einbehaltenen Betrag, und nicht nur über den 75-prozentigen Anteil, der dem deutschen Fiskus überwiesen wurde.

Die Anrechnung gezahlter EU-Zinssteuer erfolgt nach der Zinsinformationsverordnung nicht im Wege einer Steueranrechnung nach der allgemeinen Rechtsvorschrift (insbesondere auch nicht unter Anwendung des Anrechnungslimits von 25 Prozent der ausländischen Steuern auf den einzelnen Kapitalertrag), sondern (entsprechend § 36 Abs. 2 EStG) wie eine Einkommensteuer-Vorauszahlung. Die Anrechnung erfolgt dabei unter Ausschluss von Anrechnungsregeln in den Doppelbesteuerungsabkommen (das heißt, es kommt hier nicht auf die Höhe des jeweiligen Besteuerungsrechts des Quellenstaates an).

Hinweis für im Auslandsdepot verwahrte inländische InvestmentfondsSteuersensitive Geldanleger mit Abgeltungsteuerpflicht in Deutschland, die inländische Investmentfondsanteile in ausländischen Depots verwahrt haben, weisen auf der Fondsebene einbehaltene bzw. anrechenbare Kapitalertragsteuer in ihrer Steuerveranlagung anhand des Jahresberichts oder der Veröffentlichung im elektronischen Bundesanzeiger nach. Eine formelle Steuerbescheinigung ist in diesen Fällen für die Anrechnung der Kapitalertragsteuer nicht notwendig.39

Verbesserte Steueranrechnung bei Investmentfonds-Anlagen

Bisher wurden gezahlte Abgeltungsteuern auf Erträge aus deutschen Wertpapieren, die von einem ausländischen Investmentfonds gehaltenen wurden, wie ausländische Quellensteuern behandelt, mit der Folge, dass diese auf die Abgeltungsteuer des deutschen Investors nur eingeschränkt anrechenbar waren. Künftig soll der steuersensitive Geldanleger diese gezahlten Steuern wie unmittelbar von ihm entrichtete Steuern voll auf seine Steuerschuld anrechnen können (§ 4 Abs. 5 InvStG-E). Die Neuregelung gilt für alle Fondsgeschäftsjahre, die nach dem 31.12.2010 beginnen.

Anlegerhinweis 14

Der für die EU-Zinssteuer maßgebliche Steuersatz stieg zum 1.7.2011 auf 35 Prozent und übersteigt damit erstmals den Abgeltungsteuersatz. Kapitalanleger mit Kapitaleinkünften aus zinsabwerfenden Geld- und Wertpapieranlagen aus diesen Ländern, die bislang steuerehrlich waren und ihre Zinserträge in der Einkommensteuererklärung angegeben haben, lassen sich die seit dem 1. Juli 2011 zu viel bezahlte EU-Zinssteuer vom Fiskus zurückerstatten. Denn die auf Zinserträge einbehaltene EU-Zinssteuer ist in Höhe des von der Bank bescheinigten Betrages wie eine Einkommensteuervorauszahlung voll anrechenbar. (§ 14 ZIV). Zur Rückerstattung zu viel gezahlter EU-Zinssteuer fügt der Kapitalanleger in seiner Einkommensteuererklärung die Anlage KAP ausgefüllt bei. Er trägt die EU-Zinssteuer in der bescheinigten Höhe in der Anlage KAP ein.

Beispiel

A erhält im Februar 2011 aus seinen ausländischen Investmentfondsanteilen eine Ausschüttung in Höhe von 10.000 Euro sowie eine Bescheinigung über 2.500 Euro anrechenbare Steuern aus abgeltungsteuerpflichtigen Ausschüttungen deutscher Aktiengesellschaften an den ausländischen Investmentfonds. Die gezahlten und bescheinigten 2.500 Euro sollen künftig voll anrechenbar sein; der steuersensitive Geldanleger zahlt also ab 2011 um echte 2.500 Euro weniger Abgeltungsteuer. Nach bisherigem Recht waren Steuern aus Ausschüttungen deutscher Aktiengesellschaften an ausländische Investmentfonds (im Beispiel: 2.500 Euro) als ausländische Quellensteuern nur eingeschränkt anrechenbar und nicht erstattungsfähig.