13

Steuererklärungen und Übergabe an den Steuerberater

In diesem Kapitel

![]() Steuererklärungen

trotz Steuerbegünstigung

Steuererklärungen

trotz Steuerbegünstigung

![]() Möglichkeiten, die

Steuererklärungen zu übermitteln

Möglichkeiten, die

Steuererklärungen zu übermitteln

![]() Die verschiedenen

Steuererklärungen

Die verschiedenen

Steuererklärungen

![]() Die Abgabetermine der

verschiedenen Erklärungen

Die Abgabetermine der

verschiedenen Erklärungen

![]() Die Bedeutung des

Steuerberaters

Die Bedeutung des

Steuerberaters

Zu Beginn dieses Buches habe ich Ihnen die Steuerbegünstigung des gemeinnützigen Vereins »schmackhaft« gemacht, um Ihnen in Kapitel 5 die »Kehrseite der Medaille« vorzustellen: Trotz Steuerbegünstigung bleibt es dem Finanzvorstand eines gemeinnützigen Vereins nicht erspart, sich mit dem Vereinssteuerrecht vertraut zu machen. Schließlich müssen auch gemeinnützige Vereine Steuererklärungen erstellen und diese bei ihrem Finanzamt einreichen.

In diesem Kapitel erfahren Sie, welche Steuererklärungen in welchen Zeitabständen dem Finanzamt vorzulegen sind und vor allem, was dabei beachtet werden muss.

»Beim Geld hört der Spaß auf.« So ist es durchaus verständlich, dass das Finanzamt nicht nur bei der Gründung eines Vereins dessen Antrag auf Steuervergünstigungen genau prüft, sondern auch später immer wieder gemäß dem Motto »Vertrauen ist gut, Kontrolle besser« kontrolliert, ob die Voraussetzungen der Gemeinnützigkeit auch weiterhin bestehen. Um den Gefahren der missbräuchlichen Ausnutzung entgegenzuwirken, werden die Aktivitäten gemeinnütziger Vereine regelmäßig vom Finanzamt überwacht. Meist bedienen sie sich dabei ihrer »ausgefeilten« Instrumente, nämlich der Steuererklärungen beziehungsweise der dafür speziell kreierten Formulare. Diese werden zum Teil durch formlose Aufstellungen und Mitteilungen ergänzt.

»Viele Wege führen nach Rom« und auch Steuerformulare und deren Erläuterungen sind über verschiedene Wege im Internet als PDF-Dateien abrufbar und können teils als Blankoformulare, teils ausgefüllt ausgedruckt werden. Außerdem sind alle Formulare auch über das Formular-Management-System (FMS) der Bundesfinanzverwaltung unter http://www.formulare-bfinv.deabrufbar und zwar sowohl im PDF-Format als auch als XML-Datei. Letzteres hat den Vorteil, dass diese Formulare beziehungsweise die erfassten Daten im Gegensatz zu PDF-Dateien gespeichert und zu einem späteren Zeitpunkt im Formularcenter aufgerufen, weiterbearbeitet und ausgedruckt werden können. Außerdem bietet jedes Formular Erläuterungen zu den Erklärungen an.

![]() Um sich mit den Formularen und der

Vorgehensweise vertraut zu machen, können Sie probeweise das

Formular-Management-System aufrufen. Auf der Website http://www.formulare-bfinv.dekönnen

Sie den Formularkatalog Formulare A-Z anklicken und beispielsweise

unter dem Buchstaben G die Gemeinnützigkeit auswählen. Dort finden

Sie eine Vielzahl von Formularen und zwar von den Bestätigungen

über Geld- und Sachzuwendungen bis zu speziellen Erklärungen und

Anlagen für gemeinnützige Vereine.

Um sich mit den Formularen und der

Vorgehensweise vertraut zu machen, können Sie probeweise das

Formular-Management-System aufrufen. Auf der Website http://www.formulare-bfinv.dekönnen

Sie den Formularkatalog Formulare A-Z anklicken und beispielsweise

unter dem Buchstaben G die Gemeinnützigkeit auswählen. Dort finden

Sie eine Vielzahl von Formularen und zwar von den Bestätigungen

über Geld- und Sachzuwendungen bis zu speziellen Erklärungen und

Anlagen für gemeinnützige Vereine.

Der technische Fortschritt macht jedoch nicht vor den Pforten der Finanzämter halt, sondern zieht dort mehr und mehr ein. Deshalb müssen ab dem Veranlagungszeitraum 2011 einige Jahressteuererklärungen elektronisch an das Finanzamt übermittelt werden und einige Formularausdrucke sind praktisch überflüssig geworden beziehungsweise können zur Vorbereitung auf die elektronische Übermittlung genutzt werden. Das dafür entscheidende Gesetz hat übrigens den vielversprechenden Namen »Gesetz zur Modernisierung und Entbürokratisierung des Steuerverfahrens«, kurz: Steuerbürokratieabbaugesetz – SteuBAG.

Demnach sind auch gemeinnützige Vereine zur elektronischen Abgabe folgender Steuererklärungen verpflichtet:

Gewerbesteuererklärungen

Gewerbesteuererklärungen

Umsatzsteuererklärungen

Außerdem besteht die Pflicht zur elektronischen Übermittlung auch für die Anlage EÜR.

Grundsätzlich stehen Ihnen zwei Möglichkeiten zur Verfügung, Ihre Steuererklärungen elektronisch zu übermitteln:

www.elster.de: Bei ELSTER handelt es sich um die von den Finanzbehörden

kostenlos angebotene Software, die unter anderem auch die

Einnahmenüberschussrechnung (EÜR), die Umsatzsteuererklärung, die

Umsatzsteuervoranmeldung, die Körperschaftsteuererklärung, die

Gewerbesteuererklärung und die Lohnsteueranmeldung unterstützt. Mit

seinen Onlinedienstleistungen ist das ElsterOnline-Portal Ihr

elektronisches Finanzamt.

Kommerzielle

Steuersoftware ermöglicht ebenfalls die elektronische Übermittlung

der Körperschaftsteuererklärung und der Gemeinnützigkeitserklärung.

Nähere Informationen hierzu müssen beim jeweiligen

Softwarehersteller erfragt werden.

Wofür Sie sich auch entscheiden, Sie werden erkennen, dass das Erfassen und Übermitteln der Daten mit den entsprechend vorbereiteten Unterlagen halb so schlimm wie befürchtet ist.

![]() Falls Sie sich außerstande sehen,

die Steuererklärungen für Ihren Verein elektronisch zu übermitteln

(sei es, weil Ihr Verein keinen Internetzugang hat oder Sie

Berührungsängste mit dem Internet haben), können Sie versuchen,

einen Härtefallantrag zu

stellen. Wenn Ihre Argumente überzeugen, gewinnen Sie vielleicht

etwas Zeit. Aber früher oder später werden Sie auf elektronische

Übermittlung umstellen müssen.

Falls Sie sich außerstande sehen,

die Steuererklärungen für Ihren Verein elektronisch zu übermitteln

(sei es, weil Ihr Verein keinen Internetzugang hat oder Sie

Berührungsängste mit dem Internet haben), können Sie versuchen,

einen Härtefallantrag zu

stellen. Wenn Ihre Argumente überzeugen, gewinnen Sie vielleicht

etwas Zeit. Aber früher oder später werden Sie auf elektronische

Übermittlung umstellen müssen.

Damit das Finanzamt zweifelsfrei erkennt, wer der Datenübermittler ist, muss sich dieser mittlerweile ausweisen. Deshalb sollten bereits ab dem 1.1.2013 die Steuererklärungen authentifiziert mit elektronischem Zertifikat übermittelt werden. Allerdings gab es hier und da Schwierigkeiten, sodass eine Übergangsfrist bis zum 31.8.2013 eingeräumt wurde, während der Abgaben auch ohne Authentifizierung akzeptiert wurden.

Welche Steuererklärungen Sie an Ihr Finanzamt schicken, hängt natürlich davon ab, für welche Steuern in Ihrem Verein Steuertatbestände zutreffen. Es kann ja durchaus sein, dass Umsatzsteuer, aber keine Ertragsteuer zu zahlen ist. Wie dem auch sei, auf alle Fälle muss sich jeder Verein beim Finanzamt anmelden und über seine Aktivitäten genaue Angaben machen.

Ein Stück vom Kuchen – die Ertragsteuern

Die Ertragsteuern, zu ihnen gehören die Körperschaft- und die Gewerbesteuer, knüpfen an den Ertrag an. In den Kapiteln 5 und 6 wird ausführlich erläutert, welche Tätigkeitsfelder im gemeinnützigen Verein von den Ertragsteuern befreit sind und dass diese Steuern grundsätzlich nur in den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben infrage kommen können. Und zwar auch nur dann, wenn die Summe aller Einnahmen einschließlich der eingenommenen Umsatzsteuer 35.000 Euro übersteigt. Bis zu dieser Besteuerungsgrenze erhebt der Fiskus keinerlei Ansprüche auf »ein Stückchen vom Kuchen«, deshalb braucht keine Gewinnermittlung zu erfolgen und es fallen folglich keine Ertragsteuern an. Allerdings müssen Sie das Finanzamt darüber in Kenntnis setzen, was durchaus formlos erfolgen kann.

Neu gegründete Vereine oder Vereine, die eine wirtschaftliche Tätigkeit erst nach Jahren aufnehmen, müssen sich beim Finanzamt anmelden, um steuerlich erfasst zu werden. Selbstverständlich gibt es dafür einen besonderen Vordruck, der alle erforderlichen Informationen abfragt und ergänzende Materialen benennt. Dieser Vordruck ist der »Fragebogen zur steuerlichen Erfassung 2012FsEVER101«.

Nach dem Abschluss des ersten Geschäftsjahres, das in der Regel kein ganzes, sondern nur ein »Rumpfgeschäftsjahr« ist, müssen Sie Ihre erste Steuererklärung einreichen. Dieser müssen Sie außerdem folgende Unterlagen beifügen:

Satzung

Registerauszug

Gründungsprotokoll

Wahlprotokoll

Anschriftenliste der

Vorstandsmitglieder

Beitragsordnung

eventuell noch eine

Mitgliederliste

Für die Zeit zwischen der Gründung und der ersten Steuererklärung liegen dem Finanzamt noch keine Unterlagen mit Istzahlen über die Geschäftstätigkeiten des neuen Vereins vor – wie auch, wenn sie in dieser Zeit gerade erst anlaufen. Dennoch brauchen sich neu gegründete Vereine keine Sorge um ihre Steuerbegünstigungen machen. Zur Überbrückung wird für einen Zeitraum von maximal 18 Monaten eine sogenannte vorläufige Bescheinigung erteilt, nachdem das Finanzamt die Vereinssatzung hinsichtlich der Erfüllung der gesetzlichen Voraussetzungen überprüft hat.

Danach haben Sie erst einmal drei Jahre Ruhe. Denn sofern Ihr Verein nicht zur jährlichen Abgabe der Steuererklärung verpflichtet wird, ist ein Dreijahresrhythmus für die Abgabe der Gemeinnützigkeitserklärung die Regel. Diese spezielle Steuererklärung für gemeinnützige Vereine wird nur für das letzte der drei zu überprüfenden Jahre erstellt. Ergänzt um weitere Unterlagen auch der beiden vorhergehenden Jahre prüft dann das zuständige Finanzamt, ob die Steuerbegünstigung erhalten bleiben kann.

Keine Angst, Sie werden diese »Dreijahresaufgabe« nicht vergessen. Rechtzeitig nach Abschluss des dreijährigen Prüfungszeitraums, also zum Jahresbeginn der neuen Prüfungsperiode, erhalten Sie regelmäßig ein entsprechendes Schreiben von Ihrem Finanzamt, das sie zur Abgabe der Gemeinnützigkeitserklärung auffordert.

Umfasst der Prüfungszeitraum beispielsweise die Jahre 2009 bis 2011, erhält Ihr Verein Anfang des Jahres 2012 die Aufforderung, die Steuererklärung für das Jahr 2011 bei seinem Finanzamt einzureichen. Dieser Steuererklärung müssen außerdem für die Jahre 2009, 2010 und 2011 jeweils »eine möglichst weitgehend aufgegliederte Gegenüberstellung der Einnahmen und Ausgaben und eine Aufstellung über das Vermögen« am 31.12.2011 beziehungsweise eine Bilanz mit Gewinn-und-Verlust-Rechnung sowie ein Geschäfts- oder Tätigkeitsbericht beigefügt werden.

Der Vordruck für die Gemeinnützigkeitserklärung heißt offiziell »Erklärung zur Körperschaft- und Gewerbesteuer von Körperschaften, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen – Gem 1 – Erklärung«. Sportvereine müssen zusätzlich noch die »Gem 1 A – Anlage Sportvereine« verwenden, in der die Anwendung der Zweckbetriebsgrenze für sportliche Veranstaltungen erfragt wird, und bei einem Verzicht darauf (dann dürfen die 35.000 Euro innerhalb der Zweckbetriebe sportliche Veranstaltungen überschritten werden) müssen beim Einsatz bezahlter Sportler Angaben zu ihnen, wie Name und Anschrift, Sportler des Vereins und Art und Höhe der Vergütungen, gemacht werden.

Stellt das Finanzamt fest, dass die Besteuerungsgrenze (Summe aller Einnahmen einschließlich Mehrwertsteuer) in den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben in Höhe von 35.000 Euro regelmäßig überschritten wird und damit grundsätzlich die Ertragsteuerpflicht eintritt, muss der Verein allgemeine Steuererklärungen jährlich abgeben. Die entsprechenden amtlichen Vordrucke sind für die Körperschaftsteuer KSt 1B, Anlage EÜR (wenn nicht bilanziert, sondern eine Einnahmenüberschussrechnung erstellt wird) und für die Gewerbesteuer GewSt 1A.

Davon unberührt bleibt die Pflicht, im Dreijahresrhythmus mithilfe des Gem-1-Formulars die Gemeinnützigkeit nachzuweisen. Natürlich kann es sein, dass der zu versteuernde Gewinn unter dem Freibetrag von 5.000 Euro liegt und tatsächlich keine Ertragsteuern zu zahlen sind. Aber davon will sich das Finanzamt erst einmal selbst überzeugen. Und falls Steuern gezahlt werden müssen, will der Fiskus in Zukunft nicht so lange auf sein Geld warten. Deshalb werden auf die voraussichtliche Steuerschuld Abschlagszahlungen in kürzeren Zeitabständen als Steuervorauszahlungen festgesetzt. Natürlich erfolgt das in erster Linie, um die Staatsfinanzen gleichmäßig zu »füttern«. Doch auch die Vereine haben Vorteile davon: Ihnen wird das »kalte Erwachen« durch hohe Nachzahlungen erspart.

Erinnern Sie sich noch an den SV Zwietracht und den FC Kickdaneben beziehungsweise deren Rechnungslegungen? Bei diesen mustergültigen Vereinen haben die zuständigen Finanzämter nichts zu beanstanden. Deshalb erhalten diese Vereine für den überprüften Zeitraum von ihren Finanzämtern das »heiß ersehnte« Dokument, nämlich den Freistellungsbescheid beziehungsweise einen Körperschaftsteuerbescheid mit Anlage. Dieser Bescheid ist die amtliche Bestätigung für den Verein, dass

er von der

Körperschaft- und der Gewerbesteuer befreit ist. Das gilt auch für

seine steuerpflichtigen wirtschaftlichen Geschäftsbetriebe, solange sie unter der

Besteuerungsgrenze (Summe aller Einnahmen unter 35.000 Euro)

bleiben.

er berechtigt ist,

steuerlich abzugsfähige Spenden zu empfangen, für die er

Zuwendungsbestätigungen

ausstellen kann. Diese Zuwendungsbestätigung ermöglicht es dem

Spender, die Spende bei seiner Einkommensteuer als

Betriebsausgabe (wenn sie aus

dem Betriebsvermögen geleistet wurde) oder als

Sonderausgabe (wenn sie aus dem

Privatvermögen geleistet wurde) abzuziehen.

seine

Mitgliedsbeiträge steuerlich begünstigt sind.

![]() Hüten Sie sich davor

zu glauben, dass ein einmal erteilter

Freistellungsbescheid von nun

an immer Gültigkeit besitzt. Aufgrund der dem Finanzamt

vorliegenden Unterlagen, die sich auf vergangene, bereits

abgeschlossene Jahre beziehen, ist Ihnen die

Steuerbefreiung im Sinne der

Abgabenordnung (AO) und die damit verbundenen Vergünstigungen nur

für die geprüften Zeiträume sicher.

Hüten Sie sich davor

zu glauben, dass ein einmal erteilter

Freistellungsbescheid von nun

an immer Gültigkeit besitzt. Aufgrund der dem Finanzamt

vorliegenden Unterlagen, die sich auf vergangene, bereits

abgeschlossene Jahre beziehen, ist Ihnen die

Steuerbefreiung im Sinne der

Abgabenordnung (AO) und die damit verbundenen Vergünstigungen nur

für die geprüften Zeiträume sicher.

Die Gemeinnützigkeitserklärung am Beispiel des FC Kickdaneben

Im Januar 2013 erreichte das Schreiben des zuständigen Finanzamts den FC Kickdaneben mit der Aufforderung, die »Erklärung zur Körperschaft- und Gewerbesteuer von Körperschaften, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen«, kurz das Gem-1-Formular für das Jahr 2012 sowie die ergänzenden Unterlagen einzureichen.

Da die Abgabe der Gemeinnützigkeitserklärung Anfang Januar 2013 über das ElsterOnline-Portal noch nicht zur Verfügung steht und der Verein kein anderes kommerzielles Programm zur elektronischen Übermittlung hat, entscheidet sich Kurt Knauser für den Erklärungsvordruck, den er mithilfe des Formular-Management-Systems erstellt und ausgedruckt hat.

Zeilen 1 bis 10a – allgemeine Angaben

Das Formular Gem 1 – Erklärung ist die eigentliche Steuererklärung beziehungsweise Gemeinnützigkeitserklärung. Abweichend von den Formularen der Anlagen, die ergänzend zu den Erklärungen ausgefüllt und abgegeben werden müssen, werden auf der ersten Seite der Erklärung immer allgemeine Angaben zum Steuerschuldner gemacht und mit Ort, Datum und vor allem der Unterschrift rechtsverbindlich.

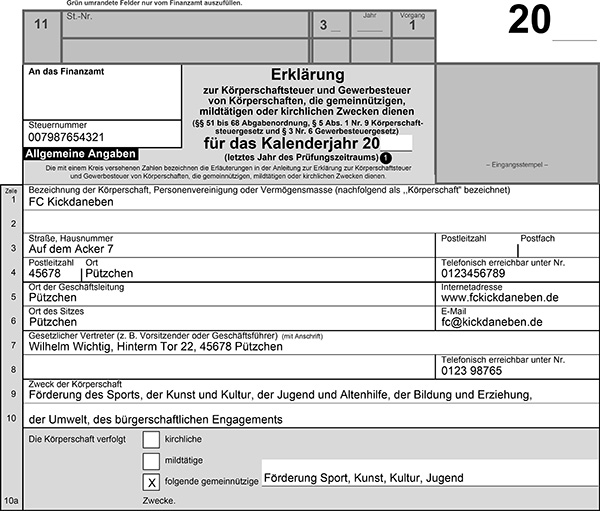

Deshalb trägt Kurt Knauser in die Zeilen 1 bis 4 den Vereinsnamen FC Kickdaneben mit Anschrift und Telefonnummer ein. Da der Ort der Geschäftsleitung und des Sitzes mit der Vereinsanschrift identisch sind, vermerkt er »siehe oben« und ergänzt in den Zeilen 5 und 6 die Internetadresse und E-Mail. Vorsitzender ist Wilhelm Wichtig, den er in den Zeilen 7 und 8 mit dessen Anschrift und Telefonnummer erfasst.

Als Zweck des Vereins sind in der Satzung mehrere Zwecke ausführlich aufgezählt, was für die Steuerbefreiung beziehungsweise Steuerbegünstigung sinnvoll ist. Dieser Sachverhalt wird in Kapitel 6 ausführlich erläutert. Da der Platz im Steuerformular jedoch beschränkt ist, fasst Kurt Knauser die Satzungszwecke zusammen und schreibt in die Zeilen 9 und 10: »Förderung des Sports, der Kunst und Kultur, der Jugend und Altenhilfe, der Bildung und Erziehung, der Umwelt, des bürgerschaftlichen Engagements«. Selbst eine kürzere Zusammenfassung wäre kein Problem, da dem Finanzamt die Satzung des Vereins vorliegt, denn sie wurde bereits mit der ersten Steuererklärung eingereicht und seitdem nicht mehr verändert. In Zeile 10a macht er ein Kreuzchen vor »folgende gemeinnützige Zwecke« und wiederholt im vorgesehenen Feld »Förderung Sport, Kunst, Kultur, Jugend« (siehe Abbildung 13.1).

Abbildung 13.1: Auszug von Seite 1 des Formulars Gem 1 – Erklärung, Zeilen 1 bis 10a – allgemeine Angaben

Zeilen 11 bis 17 – allgemeine Angaben

In die Zeilen 11 bis 13 trägt Kurt Knauser die Bankverbindung des FC Kickdaneben ein. Bis zum Ende der Frist des nationalen Überweisungs- und Lastschriftverfahrens am 1. Februar 2014 beziehungsweise der verlängerten Umstellungsfrist am 1. August 2014 kann zwischen dem nationalen und dem einheitlichen Euro-Zahlungsverkehrsverfahren (kurz: SEPA) gewählt werden. Deshalb kann Kurt Knauser entweder die bisherige Kontonummer und Bankleitzahl oder die IBAN mit BIC angeben. Mehr zum Thema Euro-Zahlungsverkehrsraum erfahren Sie in Kapitel 14.

Zeile 14 entfällt für den FC Kickdaneben und damit auch das Ankreuzen in Zeile 15. In den Zeilen 16 und 17 macht Kurt Knauser das Kreuzchen vor »liegt dem Finanzamt vor«, weil die Unterlagen bereits beim Einreichen der letzten Steuererklärung dem Finanzamt mitgeliefert wurden. Bereits bei der allerersten Abgabe der Steuererklärung wurde eine Satzung ordnungs- und pflichtgemäß abgegeben. Ohne sie hätte der FC Kickdaneben nicht einmal einen vorläufigen Freistellungsbescheid bekommen. Aber da es zwischenzeitlich eine Satzungsänderung gab, wurde beim Einreichen der letzten Steuererklärung eine aktualisierte Satzung beigefügt. Seit der letzten Gemeinnützigkeitserklärung hat sich allerdings nichts mehr geändert. Damit alles ordnungsgemäß und rechtsverbindlich ist, setzt Kurt Knauser noch Ort, Datum und Unterschrift in die vorgesehenen Felder am Ende der ersten Seite des Formulars. Damit ist die erste Seite vollständig (siehe Abbildung 13.2).

Abbildung 13.2: Auszug von Seite 1 des Formulars Gem 1 – Erklärung, Zeilen 11 bis 17 – allgemeine Angaben

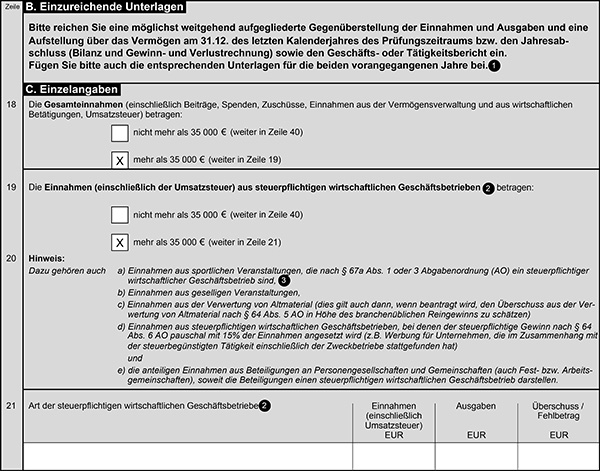

Zeile 18 bis 24 – Einzelangaben

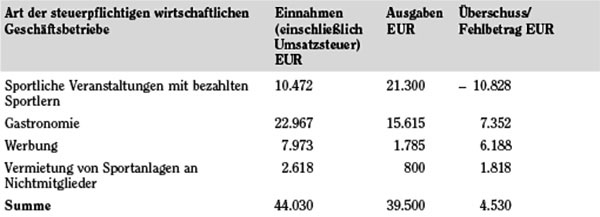

Auf den Seiten 2 bis 4 beziehungsweise in den Zeilen 18 bis 50 werden die Angaben zur Errechnung der Steuerzahllast abgefragt. Beim FC Kickdaneben betragen die Gesamteinnahmen 142.660 Euro, deshalb macht Kurt Knauser in Zeile 18 das Kreuz bei »mehr als 35 000 €« (siehe Abbildung 13.3). Da die Einnahmen (einschließlich der Umsatzsteuer) aus steuerpflichtigen wirtschaftlichen Geschäftsbetrieben 44.030 Euro betragen, macht Kurt Knauser in Zeile 19 ebenfalls das Kreuz bei »mehr als 35 000 €«. In die Zeile 21 und 22 überträgt er die folgenden Angaben:

Abbildung 13.3: Auszug von Seite 2 des Formulars Gem 1 – Erklärung, Zeilen 18 bis 21 – Einzelangaben

In Zeile 23 trägt Kurt Knauser anhand seiner Einnahmenüberschussrechnung Folgendes ein:

| Art der Zweckbetriebe | Einnahmen (einschließlich Umsatzsteuer)EUR |

| Sportliche Veranstaltungen ohne bezahlte Sportler | 37.210 |

| Kulturelle Veranstaltungen | 3.531 |

| Vermietung von Sportanlagen an Mitglieder | 1.819 |

| Summe | 42.560 |

Kurt Knauser ist mit seiner Gemeinnützigkeitserklärung für das Steuerjahr fast fertig, denn ein erheblicher Teil der in den übrigen Zeilen erfragten Fälle trifft auf den FC Kickdaneben nicht zu.

Zeile 25 bis 38 – Einzelangaben

Zwar überschreiten die Einnahmen der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe 35.000 Euro, aber Einnahmen aus der Verwertung von Altpapier oder anderem Altmaterial, die in den Zeilen 25 bis 30 erfragt werden, sind nicht dabei.

Was die Zeilen 34 und 35 anbelangt, so hat der FC Kickdaneben weder etwas mit Blutspenden zu tun noch mit Totalisatoren. Bei den von den Vereinsmitgliedern untereinander abgeschlossenen Wetten geht es höchstens mal um ein Bierchen, aber von einem Totalisatorbetrieb kann keine Rede sein.

Allerdings kommt Kurt Knauser beim Setzen der Kreuzchen in den Zeilen 32 und 33 und dem Ausfüllen der Zeilen 37 und 38 noch einmal ins Grübeln. Laut seiner Aufstellung beträgt der Überschuss aus der Werbung 6.188 Euro, der innerhalb des Sportbetriebs aus Trikot- und Bandenwerbung erzielt wurde. Soll er von der Möglichkeit Gebrauch machen, für diese Werbeeinnahmen eine pauschale Gewinnermittlung mit 15 Prozent der Einnahmen (in Höhe von 7.973 Euro) anzusetzen? Dann würde der Gewinn aus der Werbung beachtlich schrumpfen, nämlich auf 1.195,95 Euro, was sich auch auf das Gesamtergebnis der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe auswirken würde.

Da jedoch die Summe des gesamten Überschusses aller steuerpflichtigen wirtschaftlichen Geschäftsbetriebe lediglich 4.530 Euro beträgt, ist es gehupft wie gesprungen. Nach Abzug des Freibetrags von maximal 5.000 Euro – hier also 4.530 Euro – bleibt nichts mehr übrig, was zu versteuern ist. Deshalb spart er sich das Ausfüllen dieser Zeilen.

Zeile 40 bis 50 – Einzelangaben

Die in den Zeilen 40 bis 42 genannten Voraussetzungen treffen für den FC Kickdaneben nicht zu, da er weder mildtätige Zwecke verfolgt noch eine Einrichtung der Wohlfahrtspflege noch ein Krankenhaus ist. Diese Zeilen werden übersprungen. Aber bei den Zeilen 43 bis 45 muss Kurt Knauser noch einmal etwas ausfüllen. Denn der erwirtschaftete Überschuss des FC Kickdaneben wird nach dem Beschluss der Mitgliederversammlung den Rücklagen zugeführt. Deshalb wird ein Kreuzchen in Zeile 44 gesetzt und er trägt Folgendes ein:

| Vorhaben | EUR |

| Betriebsmittelrücklage | 2.500,00 |

| Tribünenüberdachung | 15.743,00 |

In Zeile 45 kommt ebenfalls ein Kreuzchen und in das entsprechende Feld wird 8.267 Euro eingetragen. Das entspricht dem höchstmöglichen Betrag, den der FC Kickdaneben in diesem Jahr der freien Rücklage zuführen darf. Die genaue Berechnung dieses Betrags finden Sie in Kapitel 12. Schließlich macht Kurt Knauser noch ein Kreuzchen in das Feld »Nein« der Zeile 50, weil kein Mitglied, Gesellschafter oder eine andere außenstehende Person unentgeltliche Zuwendungen erhalten hat, die nicht in Erfüllung des Satzungszwecks geleistet wurden. Damit ist dieses Steuerformular fertig ausgefüllt. Jetzt muss Kurt Knauser lediglich noch den Vordruck »Gem 1 A – Anlage Sportvereine« ausfüllen.

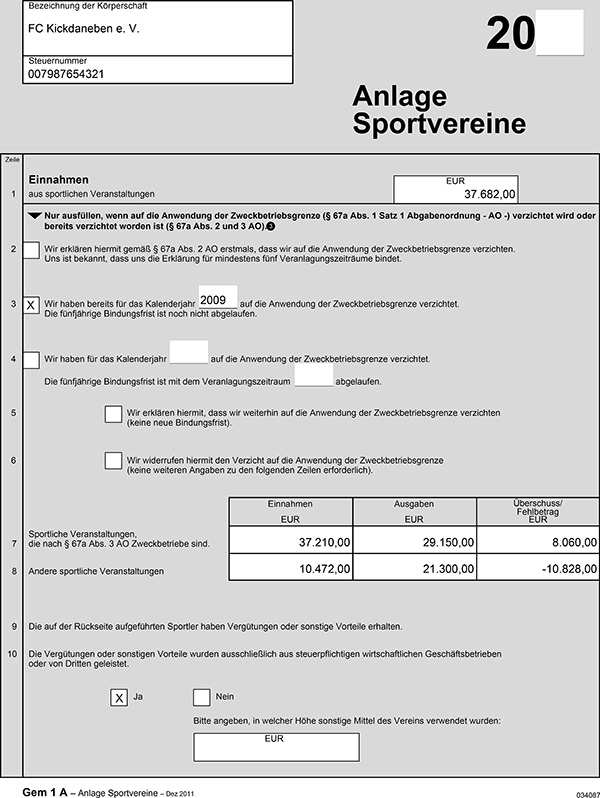

Das Formular Gem 1 A – Anlage Sportvereine

Das Formular »Anlage Sportvereine« dient als Ergänzung zur Gemeinnützigkeitserklärung, des Formulars Gem 1 – Erklärung. Deshalb werden hier auch nur noch ein paar ausgewählte Auskünfte abverlangt und das ist schnell erledigt. In Zeile 1 trägt Kurt Knauser den Gesamtbetrag aus allen sportlichen Veranstaltungen ein, sowohl aus den Zweckbetrieben als auch aus den wirtschaftlichen Geschäftsbetrieben. Das sind in diesem Jahr 37.682 Euro. Da der FC Kickdaneben bereits bei der letzten Steuererklärung auf die Anwendung der Zweckbetriebsgrenze verzichtet hat, und das vor drei Jahren erfolgte, kommt das Kreuzchen und die entsprechende Jahreszahl in Zeile 3.

In die Zeilen 7 »Sportliche Veranstaltungen Zweckbetriebe« und 8 »Andere sportliche Veranstaltungen« werden die Zahlen aus der Einnahmenüberschussrechnung übertragen. Selbstverständlich wurden die Vergütungen oder sonstigen Vorteile ausschließlich aus steuerpflichtigen wirtschaftlichen Geschäftsbetrieben geleistet, deshalb kommt das Kreuzchen in Zeile 10 in das Feld »Ja« (siehe Abbildung 13.4).

Zum Ausfüllen der zweiten Seite der Anlage Sportvereine hat Kurt Knauser eine vollständige Liste der Sportler zur Hand, die Vergütungen oder sonstige Vorteile erhalten haben. Neben dem Namen und der Anschrift der Sportler enthält diese Liste auch die Art der Vergütung oder der sonstigen Vorteile und deren Höhe sowie eine Angabe darüber, ob sie Sportler des Vereins sind. Für Kurt Knauser ist es besonders schnell erledigt, da die Liste des FC Kickdaneben mit Thor Riecher nur einen bezahlten Sportler ausweist (siehe Abbildung 13.5).

Die Körperschaft- und Gewerbesteuererklärung für die steuerpflichtigen wirtschaftlichen Geschäftsbetriebe

Der FC Kickdaneben hat bereits in seiner Gemeinnützigkeitserklärung angegeben, dass seine Einnahmen die Besteuerungsgrenze in Höhe von 35.000 Euro übersteigen und muss deshalb zusätzlich eine Körperschaft- und Gewerbesteuererklärung für seine steuerpflichtigen wirtschaftlichen Geschäftsbetriebe mit den Formularen KSt 1B, Anlage EÜR und für die Gewerbesteuer GewSt 1A übermitteln. Die Anlage EÜR lernen Sie in Kapitel 12 in Verbindung mit der Einnahmenüberschussrechnung kennen. Die am Beispiel des FC Kickdaneben vorgestellte Körperschaftsteuererklärung ist auch kein Hexenwerk.

Die Körperschaftsteuererklärung mit dem Formular KSt 1 B und der Anlage EÜR

Sie erinnern sich sicherlich: Als Formular für die eigentliche Steuererklärung enthält die erste Seite die allgemeinen Angaben des Steuerpflichtigen, unter anderem Steuernummer, Name, Anschrift und Bankverbindung. Außerdem wird die Erklärung mit der Unterschrift des Steuerschuldners auf der ersten Seite rechtsverbindlich. Diese Angaben sind deshalb nahezu identisch mit den Angaben der Gemeinnützigkeitserklärung im Formular Gem 1 der Seite 1.

Allerdings muss in den Zeilen 19 und 20 durch Ankreuzen angegeben werden, welche Anlage ergänzend beigefügt wird. Kurt Knauser setzt für den FC Kickdaneben ein Kreuz in Zeile 20 Anlage EÜR und fügt diese Anlage auch bei.

Auf der zweiten Seite des Formulars werden die Einkunftsarten und deren Höhe ermittelt. Von den sieben Einkunftsarten, die das deutsche Einkommensteuergesetz kennt, können sechs für die Körperschaftsteuer zutreffen, und zwar: Einkünfte aus

Land- und

Forstwirtschaft

Gewerbebetrieb

Selbstständiger

Arbeit

Kapitalvermögen

Vermietung und

Verpachtung

Sonstige Einkünfte

Zwar können bei jedem gemeinnützigen Verein mehrere dieser Einkunftsarten erzielt werden, aber damit sie im Formular KSt 1 B für die Ermittlung der Körperschaftsteuer erwähnt werden müssen, müssen diese Einkünfte innerhalb des steuerpflichtigen wirtschaftlichen Geschäftsbetriebs erzielt worden sein. Und dann bleibt meist nicht mehr viel übrig. Deshalb ist auch für den FC Kickdaneben diese Steuererklärung schnell fertig.

Nachdem Kurt Knauser die Daten der Seite 1 erfasst hat, überträgt er auf Seite 2 des Formulars in die Zeilen 23 und 30 als Einkünfte aus Gewerbebetrieb den Überschuss der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe in Höhe von 4.530 Euro, denn hier werden die Einkünfte und nicht die Einnahmen erfragt. Einkünfte sind das, was übrig bleibt und grundsätzlich besteuert werden soll. Andere körperschaftsteuerpflichtige Einkünfte hat der gemeinnützige FC Kickdaneben nicht. Daher muss er auch in Zeile 52 die 4.530 Euro als Zwischensumme (Übertrag) eintragen.

Schließlich darf er nach § 24 Körperschaftsteuergesetz (KStG) einen Freibetrag von bis zu 5.000 Euro abziehen, sodass er in Zeile 67 ein Kreuz in das Feld »§ 24« setzt und in das entsprechende Feld für den abzugsfähigen Betrag 4.530 Euro einträgt. Da die Einkünfte unter 5.000 Euro geblieben sind, kann der Verein nur 4.530 Euro als Freibetrag abziehen. Ein negatives zu versteuerndes Einkommen lässt der Fiskus nicht zu.

In Zeile 68 trägt Kurt Knauser das zu versteuernde Einkommen des FC Kickdaneben in Höhe von 0 Euro ein. Das freut Kurt Knauser, denn bei der Höhe des zu versteuernden Einkommens in Höhe von 0 Euro ist keine Körperschaftsteuerzahllast zu erwarten.

Die Gewerbesteuererklärung mit dem Formular GewSt 1 A

Die Gewerbesteuererklärung mit dem Formular GewSt 1 A ist für den FC Kickdaneben ebenfalls fix erledigt. Auf der ersten Seite werden wie bei jeder Erklärung allgemeine Angaben zum Steuerschuldner eingetragen und mit Ort, Datum und Unterschrift wird die Erklärung rechtsverbindlich.

Da die Gewerbesteuer von den Gemeinden erhoben wird, sind in den Zeilen 15 bis 19 Angaben über die Betriebsstätten und gegebenenfalls deren Veränderungen zu machen. Da der FC Kickdaneben weder Betriebsstätten in mehreren Gemeinden betreibt noch die einzige Betriebsstätte verlegt hat, wird überall »Nein« abgehakt.

Schließlich muss Kurt Knauser dann in Zeile 33 noch ein Kreuz vor das »Körperschaftsteuergesetz« machen und 4.530 Euro eintragen. Wie für die meisten Vereine treffen die auf den folgenden Seiten aufgeführten möglichen Hinzurechnungen, Kürzungen, Angaben zum Gewerbeertrag sowie weitere Angaben auch zur Verlustfestsetzung für den FC Kickdaneben nicht zu. Deshalb ist in die Zeilen 36 bis 108 nichts weiter einzutragen – und fertig ist Kurt Knauser auch mit dieser Steuererklärung.

Nicht nur für die Großen – Umsatzsteuer

Betriebe sowieso, große, wirtschaftlich aktive Vereine auch, mittlere Vereine teils, teils und kleine Vereine gar nicht betrifft sie: die Umsatzsteuer.

![]() Es ist die Steuer auf den Austausch

von Lieferungen und Leistungen. Verkauft der Kneipenwirt Bodo

Brause Bier in seiner Kneipe, muss er im Auftrag des Gesetzgebers

19 Prozent Umsatzsteuer auf den Nettopreis des Bieres erheben und

an das Finanzamt abführen. Allerdings darf er die an seinen

Lieferanten Brauerei Gut Schluck gezahlte Umsatzsteuer von seiner

eingenommenen Umsatzsteuer abziehen, was schließlich die

Umsatzsteuerzahllast verringert.

Es ist die Steuer auf den Austausch

von Lieferungen und Leistungen. Verkauft der Kneipenwirt Bodo

Brause Bier in seiner Kneipe, muss er im Auftrag des Gesetzgebers

19 Prozent Umsatzsteuer auf den Nettopreis des Bieres erheben und

an das Finanzamt abführen. Allerdings darf er die an seinen

Lieferanten Brauerei Gut Schluck gezahlte Umsatzsteuer von seiner

eingenommenen Umsatzsteuer abziehen, was schließlich die

Umsatzsteuerzahllast verringert.

Vorausgesetzt, die Kleinunternehmerregelung trifft für den FC Kickdaneben nicht zu, da er bereits im Vorjahr einen Umsatz (einschließlich Umsatzsteuer) von mehr als 17.500 Euro erzielt hat. Deshalb muss Kurt Knauser eine weitere Steuererklärung, nämlich die Umsatzsteuererklärung, für das abgeschlossene Jahr erstellen. In den Jahren zuvor hat er sich den entsprechenden Vordruck immer beim Finanzamt abgeholt und ausgefüllt abgegeben, aber nun ist auch er bereit, den fortschrittlicheren Weg der elektronischen Übermittlung mit Elster zu gehen.

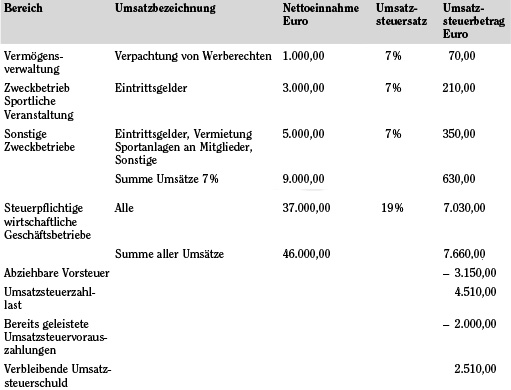

Zunächst ermittelt Kurt Knauser anhand der Einnahmenüberschussrechnung die umsatzsteuerpflichtigen Umsätze, die dafür eingenommene Umsatzsteuer und die entsprechend abziehbare Vorsteuer (siehe Tabelle 13.1).

Mit dieser vorbereiteten Unterlage loggt sich Kurt Knauser in sein Elster-Konto ein und

wählt im

Auswahlfenster die »Umsatzsteuererklärung« aus,

trägt im nächsten

Fenster die Angaben zu »Steuernummer und Finanzamt« ein, die

automatisch in das Formular übernommen werden,

ergänzt die

allgemeinen Angaben (Anschrift, Telefon und so weiter),

überträgt auf Seite 2

in Zeile 33 den Nettoumsatz der 19-prozentigen Umsätze in Höhe von

37.000 Euro (ohne Nachkommastellen!), wobei das Programm die Steuer

automatisch ermittelt.

In Zeile 36 trägt er den Nettoumsatz der 7-prozentigen Umsätze in Höhe von 9.000 Euro (ohne Nachkommastellen!) ein und das Programm ermittelt die Steuer wieder automatisch.

Auf Seite 3 trägt er

in Zeile 62 die abziehbaren Vorsteuerbeträge in Höhe von 3.150,00

(mit Nachkommastellen!) ein.

in Zeile 108 gibt er

die für das Jahr 2012 geleisteten Umsatzsteuervorauszahlungen in

Höhe von 2.000,00 Euro (mit Nachkommastellen!) ein.

Wenn Kurt Knauser alles richtig erfasst hat, berechnet Elster automatisch die verbleibende Umsatzsteuerschuld in Höhe von 2.510 Euro, die der FC Kickdaneben noch an das Finanzamt zahlen muss. Sollte Kurt Knauser beim Erfassen ein Fehler unterlaufen sein, wird er darauf aufmerksam gemacht, und erst nach dessen Behebung kann die Datenübermittlung erfolgen.

Da Kurt Knauser sehr gewissenhaft ist, hat er die Authentifizierung vorgenommen und wählt bei der Art der Datenübermittlung die »Datenübermittlung mit Authentifizierung« aus.

Da der FC Kickdaneben dem Finanzamt eine Einzugsermächtigung erteilt hat, kann sich Kurt Knauser nach erfolgreichem Abschluss aller Steuererklärungen erst einmal zurücklehnen und durchatmen.

Neben den großen Steuern wie den Ertrags- und Umsatzsteuern gibt es durchaus noch weitere Steuern, die gemeinnützige Vereine eventuell zahlen müssen. Nicht immer müssen dafür Steuererklärungen erstellt werden und nicht immer muss der Verein diese Steuern tragen, sondern führt sie mitunter nur für andere (zum Beispiel die Lohnsteuer für Angestellte) ab.

Die schlechte Nachricht vorweg: Mit der Zulassung eines Kraftfahrzeugs auf den Verein entsteht die Pflicht, Kraftfahrzeugsteuer zu bezahlen, und sie bleibt bis zur Abmeldung des Fahrzeugs bestehen; unabhängig davon, ob das Fahrzeug genutzt wird oder nicht. Die gute Nachricht ist, dass Sie sich nach der Zulassung um nichts mehr in Sachen Kraftfahrzeugsteuer kümmern müssen. Sie brauchen keine Steuererklärung auszufüllen, sondern Sie erhalten jährlich einen Steuerbescheid, mit dem Sie zur Zahlung im Voraus aufgefordert werden.

Grundsätzlich können Gemeinden zum Auffüllen ihrer Kassen für Vergnügen wie Tanz-, Theater- und ähnliche Vorführungen Steuern erheben. Allerdings werden Veranstaltungen religiöser oder wissenschaftlicher Art, wie sie von einigen Vereinen angeboten werden, nicht als Vergnügen betrachtet und unterliegen deshalb auch nicht der Besteuerung. Ebenso sind künstlerische, kulturelle und sportliche Veranstaltungen gemeinnütziger Vereine von der Steuer befreit, wenn es sich um Zweckbetriebe handelt.

Bei der Lotteriesteuer handelt es sich um eine von den Bundesländern erhobene Steuer, weshalb Unterschiede von Land zu Land bestehen können.

Es gehört zum Vereinsleben dazu, dass, wann immer es sich bietet, eine Tombola mit mehr oder weniger wertvollen Preisen veranstaltet wird, die schließlich zum Auffüllen der Vereinskasse dienen soll. Grundsätzlich muss dafür eine Steuer in Höhe von 16,67 Prozent des Nennwertes der Lose abgeführt werden. Allerdings sind Ausspielungen steuerfrei, wenn auf sie Folgendes zutrifft:

Die Ausspielung dient

ausschließlich gemeinnützigen Zwecken und ist vom Innenminister

beziehungsweise den Kreis- oder Ortspolizeibehörden genehmigt.

Der Gesamtpreis der

Lose übersteigt nicht 40.000 Euro.

Es handelt sich um

kleinere Ausspielungen mit nur Sachwertgewinnen, deren Gesamtpreis

der Lose 650 Euro nicht übersteigt.

Grundsätzlich ist jeder Arbeitnehmer verpflichtet, Lohnsteuer auf seine Einkünfte aus nicht selbstständiger Arbeit zu zahlen. Die Berechnung der Steuer unter Berücksichtigung der Steuerklassen, Freibeträge und so weiter, der Abzug vom Bruttolohn und die Zahlung an die Finanzbehörde muss jedoch der Arbeitgeber für den Arbeitnehmer erledigen. Beschäftigt ein Verein also lohnabhängige Mitarbeiter, muss er sich um die korrekte Ermittlung und fristgerechte Zahlung der Lohnsteuer kümmern. Macht er Fehler und es wird zu wenig Steuer einbehalten und abgeführt, kann der Verein in Anspruch genommen werden.

Zusammen mit der Kirchensteuer und dem Solidaritätszuschlag muss die Lohnsteuer bis spätestens zum zehnten Tag nach Ablauf des Anmeldezeitraums beim zuständigen Finanzamt angemeldet und abgeführt werden. Die Nutzung eines amtlichen Vordrucks ist vorgeschrieben, und seit Januar 2005 müssen Lohnsteueranmeldungen ausschließlich elektronisch übermittelt werden. Auch hierfür steht das ElsterOnline-Portal zur Verfügung. Grundsätzlich ist der Anmeldezeitraum der Kalendermonat, jedoch gelten auch hier Erleichterungen bei geringeren Beträgen, und zwar

ist der

Anmeldezeitraum das Kalendervierteljahr, wenn die abzuführende

Lohnsteuer mehr als 1.000 Euro bis höchstens 4.000 Euro im

vorangegangenen Kalenderjahr betrug.

ist der

Anmeldezeitraum das Kalenderjahr, wenn die abzuführende Lohnsteuer

nicht mehr als 1.000 Euro im vorangegangenen Kalenderjahr

betrug.

In einer Welt der Heim- und Handwerker, getreu dem Motto »do it yourself«, drängt sich gerade bei besonders sparsamen Vereinsvorständen der Gedanke auf: Das bisschen Vereinsfinanzen schaffen wir auch allein.

Grundsätzlich will ich niemandem diese Fähigkeiten absprechen, aber ich warne vor übertriebener Sparsamkeit am falschen Ende. Ob Ihr Verein die Leistungen eines Steuerberaters in Anspruch nehmen soll, oder ob er die Abwicklung seiner Finanzen allein verantworten kann, hängt maßgeblich von der Größe Ihres Vereins und seinen Aktivitäten ab.

Wann braucht Ihr Verein einen Steuerberater?

Bilanzierungspflichtigen Vereinen rate ich dringend, einen Steuerberater ins Boot zu holen. Die vielen Vorschriften und Änderungen, die bei der Erstellung einer Bilanz zu beachten sind, machen einen stets aktuellen Wissensstand erforderlich. Aber selbst Vereinen, die nicht bilanzierungspflichtig, aber in den verschiedenen Bereichen wirtschaftlich sehr aktiv sind, rate ich, einen Steuerberater hinzuzuziehen. Denn selbst wenn Sie dieses Buch und weitere Bücher zu dem Thema studiert und passende Lehrgänge besucht haben, wird es Ihr Verständnis schärfen, aber das gesamte Know-how können Sie »so nebenbei« nicht nachholen. Und die finanziellen Einbußen oder Verluste Ihres Vereins können mitunter viel größer sein als das Honorar eines Steuerberaters.

Nicht bilanzierungspflichtige Vereine, die überwiegend Einnahmen im ideellen Bereich (Mitgliedsbeiträge, Zuschüsse, Spenden) erzielen, kaum wirtschaftlich aktiv sind und sowohl in der Vermögensverwaltung also auch in den Zweckbetrieben (einschließlich den sportlichen Veranstaltungen) und den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben weit unter den Besteuerungsgrenzen bleiben, können den »Alleingang« wagen. Aber selbst für diese Vereine gibt es vielleicht Leistungen aus dem Angebot der Steuerberater, die für sie nützlich sind.

Was leistet ein Steuerberater?

Das Leistungsangebot der Steuerbüros ist mitunter recht umfangreich und jeder Verein muss für sich selbst prüfen, welche Leistungen er tatsächlich braucht und welche er vielleicht darüber hinaus in Anspruch nehmen will. Bevor Sie sich jedoch für die eine oder andere Arbeit, die Sie ihm übertragen wollen, entscheiden, sollten Sie sich vergewissern, dass das Steuerbüro auch wirklich erfahren im Umgang mit Vereinen ist. Insbesondere wenn Ihr Verein ein Sportverein ist. Sportvereine mit Zweckbetrieben »Sportliche Veranstaltungen« und/oder bezahlten Sportlern, erfordern ein hohes Maß an speziellem Wissen. Inwiefern ein Steuerberater bereit ist, sich in dieses spezielle Wissen nur für einen Verein zu vertiefen, ist eine Frage der Kosten und Nutzen und des persönlichen Engagements. Ich empfehle Ihnen, Ihre Nachbarvereine, die Ihnen in Größe und Aktivitäten möglichst ähnlich sind, zu befragen, wo sie sich beraten lassen.

Wenn Sie Ihre Auswahl des Steuerberaters getroffen haben, müssen Sie die Leistungen bestimmen, die er für Ihren Verein erbringen soll. Hier nur ein Überblick, was Steuerbüros anbieten:

Finanzbuchhaltung

Anlagebuchhaltung

Lohnbuchhaltung

Abschlussbuchungen mit

Jahresabschluss

Steuererklärungen

Beratung

Natürlich können Sie sich für das Komplettpaket entscheiden und sind fast alle Sorgen los. Aber so ein Komplettpaket hat auch seinen Preis. Deshalb lohnt es sich zu prüfen, ob eine Kombination nicht eher infrage kommt. Beispielsweise können Sie die laufende Buchhaltung im Verein mit einem geeigneten Buchhaltungsprogramm selbst erledigen und übergeben erst am Ende des Jahres die Daten Ihrem Steuerberater. Dabei müssen Sie darauf achten, dass Ihr Programm eine Schnittstelle zum Buchhaltungsprogramm Ihres Steuerberaters hat. Das ist bei den meisten heute auf dem Markt angebotenen Programmen der Fall. Aber vergewissern Sie sich sicherheitshalber noch einmal. Ab der Übergabe brauchen Sie gegebenenfalls nur noch für Rückfragen zur Verfügung zu stehen und erhalten schließlich einen kompletten Jahresabschluss mit den erforderlichen Steuererklärungen.

Selbst wenn Ihr Steuerbüro nur die Abschlussarbeiten erledigt, steht Ihnen in der Regel der Fachmann bei Rückfragen im laufenden Jahr zur Verfügung. Das gibt natürlich auch ein gutes Gefühl, wenn Sie sich nicht allein gelassen fühlen.