RIJK

binnen 365 dagen

Luc Mutsaers

April

2010

© 2010

’Rijk, binnen 365 dagen’

Luc Mutsaers

http://www.springleven.nl

ISBN: 978-90-814333-3-4

NUR: 770, Psychologie algemeen

Alle rechten voorbehouden.

Dit is een gratis e-boek. Heb jij ervoor betaald, dan ben je opgelicht!

Het is toegestaan dit e-boek verder te verspreiden via e-mail, jouw website of in geprinte vorm. Het is niet toegestaan dit werk in enige vorm aan te passen, delen daaruit over te nemen of daarvoor een vergoeding te vragen. Bij verdere verspreiding moet altijd de auteur en een link naar de website www.springleven.nl worden vermeld

INLEIDING

Hoe vaak heb jij niet gedacht: “Als ik de lotto win, dan …”?

En gemiddeld genomen volgen er dan zinnen als “… koop ik een groter huis” of “… een grotere auto” of “… dan ga ik een wereldreis maken” of “… dan los ik mijn schulden af” of “… dan ga ik rentenieren en in een warm land wonen” of “… dan begin ik een chambre d’haute in Frankrijk of “… dan …” vul zelf maar verder in.

Wie heeft er als kind niet van gedroomd om als een Dagobert Duck in een pakhuis vol met munten rond te zwemmen? Te midden van je eigen fortuin. Ik heb dat wel en ik durf te wedden jij ook.

En die gedachten zijn helemaal niet vreemd. Iedereen koopt weleens een kraslot of staatslot in de hoop dat de hoofdprijs jouw kant op komt. Die kans is onwaarschijnlijk klein, maar toch. De gedachte alleen al dat zo’n hoofdprijs nieuwe mogelijkheden opent om je dromen waar te maken is al genoeg om je af te leiden van je dagelijkse sores. De gedachte aan de hoofdprijs is zo tastbaar dat je het haast kunt voelen en ruiken.

Op de televisie (of misschien zelfs wel in je eigen bedrijf) zie je topmanagers ieder jaar vette bonussen opstrijken, of een dikke gouden handdruk krijgen omdat ze de afgelopen jaren zo goed (of juist heel erg slecht) hebben gefunctioneerd. Soms zelfs met bedragen van ettelijke miljoenen euro’s. Genoeg geld om je in één klap echt rijk te voelen. Jij sappelt intussen verder voor je bescheiden loontje.

Doe mij maar eens een keer zo’n bonus. Ik belde gelijk mijn baas op om te vertellen dat ik nooit meer zou komen. Ik zou lekker boeken gaan schrijven, in het zonnetje liggen, met een lekker drankje erbij. Gewoon de hele dag leuke dingen doen waar ik zin in heb. Teveel om op te noemen eigenlijk.

Nu kun je denken: ‘ho eens even, is dit nu de één of andere arme sloeber die een boek schrijft over rijk worden, maar zelf geen cent heeft om zijn kont te krabben?’ Van zo iemand neem je natuurlijk geen adviezen aan, ten minste, niet waar het rijk worden betreft.

En gelijk heb je. Hoeveel mensen er niet hebben geprobeerd rijk te worden door een boek over rijk worden te schrijven. Of succesvol door een boek over succes. Maar wees gerust, daarvan is in dit geval geen sprake. Ik ben rijk. Rijker dan je je voor kunt stellen. Zo ontzettend rijk dat ik de tijd en ruimte heb om er, zittend in het zonnetje, met een lekker biertje bij de hand, een boek over te schrijven. Zo rijk ook, dat ik het hele jaar door vol kan plannen met allerlei leuke dingen waar ik veel plezier aan beleef. Zo rijk dat ik volop tijd heb voor mijn partner, mijn zoontje, vrienden en familie. Zo rijk dat ik kan kopen wat ik wil, zonder dat ik me zorgen hoef te maken dat de bodem van mijn geldpakhuis ooit in zicht komt. Zo rijk ook, dat ik dit boek gratis weg kan geven.

Als je dan denkt dat ik die rijkdom vast van mijn ouders of uit een erfenis heb gekregen, of dat ik één van de weinige gelukkigen ben die de hoofdprijs in de loterij heeft gewonnen, dan heb je het mis. Ik ben een ‘self-made-man’ zoals ze dat zo mooi in het Engels zeggen. Ik heb mijn rijkdom helemaal zelf opgebouwd en ik wil jou met dit boek laten weten hoe ik dat heb gedaan. Zodat ook jij vanaf vandaag kunt gaan bouwen aan jouw eigen fortuin. Voor sommigen kost dat slechts enkele dagen, voor anderen weken of maanden. Maar langer dan een jaar, 365 dagen, hoeft het echt niet te duren. Zelfs als je nu diep in de schulden zit.

Maar waarom deel ik die kennis met de wereld? Waarom deel ik die kennis met jou? Waarom zou ik al die rijkdom niet voor mijzelf houden en verder bouwen aan mijn eigen fortuin?

Het antwoord

daarop is simpel: Ik heb genoeg!

Laat dat antwoord maar eens op je inwerken. Ik ben zo rijk, dat er niets meer bij hoeft. Zo rijk dat ik er zelfs niets meer bij wil. Kun jij je de situatie voorstellen dat je zo rijk bent, dat jij hetzelfde kunt zeggen? Wanneer ben jij zo rijk dat er met goed fatsoen niets meer bij kan? Dat je alles hebt wat je hebben wilt en er niets meer bij hoeft? Het punt dat je zegt: “Weet je wat, ik ga eens wat van mijn rijkdom weggeven aan de mensen die het harder nodig hebben dan ik?”

Nou, op dat punt ben ik dus aanbeland. Ik heb genoeg en het wordt tijd dat ik eens wat weg ga geven. Dus de kennis die ik met jou ga delen is mijn geschenk aan jou. Opdat jij, samen met vele anderen, net zo rijk mag worden als ik.

Genoeg voor de inleiding, want jij wilt aan de slag. En terecht. We gaan ervoor zorgen dat je binnen de kortste keren bij de club der rijken gaat behoren. Succes gegarandeerd!

Aan de slag!

WAT IS RIJKDOM?

Wat is rijkdom eigenlijk? En wanneer ben je rijk?

Zijn dat domme vragen? Nee, helemaal niet. Het zijn zelfs de slimste vragen die je kunt stellen. Want zelfs als je rijkdom afmeet aan de hoeveelheid geld die je op je bankrekening hebt staan, dan nog blijft de vraag hoeveel je moet hebben voordat je rijk bent. Is dat als je een ton op de bank hebt staan, een miljoen, of misschien pas bij 10 of 100 miljoen?

Het grappige is dat rijkdom voor iedereen iets verschillends is. Het hangt af van jouw eigen omstandigheden en jouw eigen beoordeling. Zoals iedereen zijn eigen verzadigingspunt kent waar het eten betreft, het punt waarop je ‘vol zit’ en er niks meer bij hoeft of kan, zo is dat ook met geld.

Rijkdom hangt ook af van je perspectief. Iemand die leeft in een vluchtelingenkamp in het droge Afrika, zal een gemiddelde Chinees bijzonder rijk vinden. Chinezen vinden zichzelf daarentegen helemaal niet zo rijk en kijken weer met een schuin oog naar Europa, waar de inkomens en voorzieningen op een stuk hoger niveau liggen. Wij kijken weer naar de overkant van de grote Oceaan (dat deden we tenminste voorafgaand aan de economische crisis) waar de Amerikanen leven in grote vrijstaande huizen met dubbele oprijlanen en garages, met dito benzineslurpende bolides en oversized koelkasten in de keuken.

Er is altijd iemand armer dan jij (financieel gezien), maar er zal ook altijd iemand rijker zijn dan jij. Afhankelijk welke kant je opkijkt, zul je je arm of rijk voelen. Het is een kwestie van perspectief.

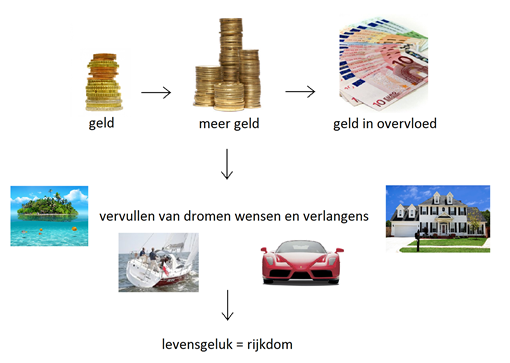

Een bedrag is dus ook niet zo vruchtbaar als invulling van de definitie van rijkdom. Rijkdom zit niet in het geld zelf, maar in wat je met dat geld kunt doen. Geld is dus een middel en geen doel op zichzelf. Veel geld op de bank biedt jou de mogelijkheid om dingen te kopen en dingen te doen. En dan liefst die dingen waar jij blij en gelukkig van wordt. De dingen waar je je prettig bij voelt, die je geestelijk en lichamelijk vervullen, de dingen waar je naar verlangt, waar je kriebels van in je buik krijgt.

Rijkdom zit hem niet in het geld op zich, maar in het hebben van ruim voldoende middelen om aan al je wensen, verlangens en dromen te kunnen voldoen. Sterker nog, waar de vorige zin zich beperkt tot de dingen die je kunt doen, komt het er ook nog eens op aan dat je die dingen die je wenst of verlangt ook daadwerkelijk doet.

Rijkdom ligt dus in het vervullen van je wensen, verlangens en dromen en daarmee het bereiken van jouw levensgeluk.

Ik zal eens een poging wagen om het in een schema te vangen.

Geld is een middel om je dromen, wensen en verlangens te vervullen en daarmee je levensgeluk dichterbij te brengen. Rijkdom is niets meer of minder dan het bereiken en behouden van levensgeluk.

Maar daarmee heb ik je ongetwijfeld niet overtuigd. Je denkt hooguit dat je erin bent gestonken en nu met dit zweverige boek zit opgescheept over het ontdekken van jouw verlangens en het najagen en vinden van jouw levensgeluk. En dat terwijl jij alleen maar bakken met geld wilt binnenslepen.

Wees gerust. Ik ben absoluut geen zweverig type. Gun me dus nog een aantal bladzijden om duidelijk te maken wat er allemaal bij rijkdom komt kijken. Wil jij alleen maar rijk worden in de oude betekenis van het woord, dan kom je nog ruimschoots aan bod. Ik heb je rijkdom beloofd, dus dan ga je die ook krijgen!

Speciaal voor de op geld beluste mensen wil ik de volgende situatie voorschotelen:

Laten we eens een schot voor de boeg nemen. Stel je voor dat je al rijk bent. Dat jij als een kleine Dagobert Duck je eigen pakhuis hebt vol met geld. Dat je al het geld van de wereld hebt dat je je maar kunt wensen. Sluit je ogen en probeer je die situatie in te beelden. Je bent schathemeltje rijk. Je hebt zoveel geld dat je nooit meer hoeft te werken, dat je er absoluut niets meer bij hebt te wensen.

Goed, je bent rijk, je voelt je rijk. Maar wat dan. Wat ga je met al dat geld doen? Was het geld een doel op zich? Ga je erop zitten en genieten van je grote bezit? Of had je toch een bepaalde bestemming voor je fortuin in gedachten? Wilde je er iets mee bereiken?

Er zijn in de afgelopen jaren vele onderzoeken gedaan en enquêtes gehouden over wat mensen zouden doen wanneer ze de jackpot in de loterij winnen. Je kunt het rijtje vast wel dromen, want heel bijzonder is het allemaal niet.

1. We gaan natuurlijk op vakantie. Voor sommigen betekent dat zelfs een complete wereldreis of een cruise door een azuurblauwe zee.

2. Dan gaan we ook verhuizen naar een mooier en groter huis met een grote tuin in een betere buurt dan nu.

3. De auto wordt vervangen door een splinternieuw exemplaar, vers van de dealer. Misschien koop je zelfs een motor, voor menigeen een jeugddroom, zowel bij de mannen als bij de dames.

4. Niet voor iedereen, maar toch voor velen, komt door de loterijwinst de droom van het hebben van een bootje of super-de-luxe zeiljacht dichterbij.

5. Sommige mensen besluiten te stoppen met hun huidige werk. Zij beginnen voor zichzelf of besluiten (voorlopig) helemaal niets meer te doen. Een grote meerderheid besluit in ieder geval het aantal contracturen terug te brengen en in deeltijd te gaan werken.

6. Een vakantiehuisje komt ook binnen handbereik, al zal niet iedereen daarom staan te springen.

7. Wat resteert delen we met onze vrienden en familie en zetten we op de bank om van te rentenieren.

Ik daag je uit om voor jezelf het lijstje af te maken. Stel dat alles mogelijk is en er geen grenzen zouden zijn, wat zou jij dan allemaal willen doen en bereiken?

Beschrijf datgene dat jouw leven echt gelukkig zal maken. Want ik ga ervoor zorgen dat je datgene dat je echt wilt het komende jaar ook daadwerkelijk gaat krijgen. Of bij hele grote wensen in ieder geval dat je flinke stappen in de goede richting hebt gezet en dat je binnen enkele jaren dat doel hebt bereikt.

Het is dus uitermate belangrijk dat je dat lijstje helder voor ogen hebt en houdt. Zie het als een boodschappenlijstje. Het zorgt ervoor dat je gefocust bent op dat wat je echt wilt krijgen en voorkomt dat je wordt afgeleid door alle andere aanbiedingen en verleidingen van de supermarkt van het leven.

Er mag de

komende tijd nog best wel iets bij of vanaf, maar maak je lijstje

nu even zo compleet mogelijk. Het kan gaan om dingen die je wilt

hebben, maar ook om dingen die je wilt doen of bereiken. Verderop

in dit boek gaan we met dit lijstje verder werken.

Dit is jouw

rijkdom! Lijst het in, hang het op, stop het in je broekzak. Geniet

maar vast van de gedacht dat dit alles nu binnen handbereik ligt.

En daar gaan we dan ook gelijk mee beginnen.

TWEE SPOREN

Twee sporen kun je bij jouw jacht naar persoonlijke rijkdom volgen. Je kunt één van beide kiezen of ze juist allebei volgen. Ik zal ze in ieder geval allebei onder de loep nemen en uitwerken.

De eerste en misschien meest aansprekende, is het spoor van het geld. Hoe kun je ervoor zorgen dat je financiële positie zodanig wordt dat je alles kunt doen wat je je maar wenst? Hoe bewerkstellig je financiële onafhankelijkheid? Bij de bespreking van dit spoor ga ik je uitleggen hoe je jouw inkomsten kunt verhogen. Maar er is natuurlijk ook een achterkant van het geldspoor, jouw uitgaven. Ook daar gaan we onze pijlen op richten om te zorgen dat jouw geld alleen aan noodzakelijke zaken wordt besteed, jouw eerste levensbehoeften, of aan die dingen waar je blij en gelukkig van wordt. Je zult merken dat een groot deel van jouw geld nu weglekt naar zaken die niet noodzakelijk zijn en waar je ook nog eens niet gelukkig van wordt. Die gaan we de nek omdraaien.

Door beide acties neemt jouw persoonlijke vermogen met sprongen toe. Vandaag nog kun jij beginnen met verdienen. In de komende weken kun je honderden zo niet duizenden euro’s extra bijschrijven op je rekening. Hoe je dat doet laat ik je zo meteen zien.

Want eerst wil ik je het tweede spoor aankondigen. Dat is het spoor van jouw wensen en verlangens. Veel geld verzamelen is geen doel op zich. Het is fijn om een dikke bankrekening te hebben, maar op een gegeven moment wil je er ook wel iets mee doen. In het tweede spoor gaan we kijken naar wat jij nu echt wilt en wat jouw levensgeluk daadwerkelijk dichterbij brengt. Je zult ontdekken dat je sommige van jouw dromen, wensen en verlangens eigenlijk helemaal niet wilt en dat je gelukkiger zult worden met andere dromen, wensen en verlangens. Hoe dat zit leg ik je in het tweede spoor uit. De echte wensen en verlangens gaan we ook verwezenlijken.

Deze twee sporen, het spoor van geld en het spoor van jouw dromen en verlangens, ga ik samen met jou aflopen en aan het slot van dit boek weer samenbrengen. Daar zal het uitmonden in een onuitputtelijke bron van rijkdom en levensgeluk. En dat is een belofte!

SPOOR 1: GELD

Wat zijn we in onze westerse samenleving toch gefixeerd op geld. “Money makes te World go round”. En het feit dat je dit boek leest betekent dat jij er ook wel wat meer van kunt gebruiken. Daar is niets mis mee! Nog even los van wat je met al dat geld gaat doen – daarop kom ik bij het tweede spoor terug – is het verlangen naar meer financiële armslag heel menselijk.

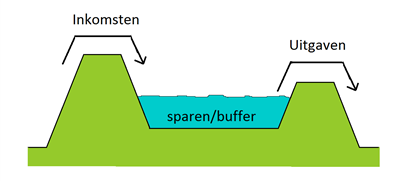

Ik spreek wel heel bewust van het financiële totaalplaatje. Je kunt nog zoveel geld verdienen, als het langs de achterkant er als een waterval weer uitloopt, zul je er nooit genoeg van hebben. Tussen beide stromen, de stroom naar binnen en de stroom naar buiten, hoort een balans te bestaan (waar hebben we dat woord eerder gehoord). Maar niet alleen een evenwicht, nee, er hoort ook een klein dammetje of stuwmeertje bij, waarin je een buffer hebt opgeslagen voor die enkele keer dat het je tegenzit.

We gaan er samen voor zorgen dat de stroom inkomsten wordt vergroot, dat de uitgaven worden gematigd en dat jouw stuwmeertje zich langzaam of heel snel kan vullen met het verschil tussen beiden.

Hoe ziet jouw financiële plaatje eruit?

Het gaat er daarbij niet primair om, om een zo groot mogelijk vermogen te verzamelen. Dat kun je doen als je gelukkig wordt van een bankafschrift met heel veel nullen erop. Maar belangrijker zijn de uitgaven. Die uitgaven maken het namelijk mogelijk om dingen te kopen of dingen te doen. Dingen die je leven vergemakkelijken, het veraangenamen, daar kleur aan geven en je simpelweg gelukkig maken.

Dat betekent niet dat je alleen levensvreugde kunt halen uit dingen die geld kosten. In tegendeel, de meeste daarvan zijn juist gratis, maar ook daarop kom ik bij het tweede spoor terug.

Ik wil nog even heel nadrukkelijk stilstaan bij het belang van een schuldenvrij leven. Helaas kunnen heel veel gezinnen daar niet meer van spreken. Door de verleidingen van de commercie of botte tegenslag in het leven, zijn zij beland in een situatie waarin zij omringd worden door schulden. Leningen die zijn aangegaan bij de aanschaf van een auto, uiteraard de hypotheek, het krediet op de creditcard dat volledig is gebruikt, het persoonlijke krediet, de studieschuld die nog afgelost moet worden. Maar ook ontslag of de kosten in verband met ernstige en langdurige aandoeningen kunnen uiteindelijk leiden tot langlopende financiële verplichtingen.

En die schulden drukken op jouw totale gezinsinkomen, maar ook op jouw gemoed. Je voelt je niet meer vrij om even de boel de boel te laten, om van werkgever te veranderen. Je verworven rechten op te geven, om even lekker op vakantie te gaan. Je kunt je niet veroorloven om een afbetalingstermijn te missen, je vult het ene gat met het andere of vreest de schuldeisers aan de deur. Je kunt niet vrij leven, geen rijkdom ervaren, met de molensteen van jouw persoonlijke schulden om je nek.

Het is dus van groot belang dat je schuldenvrij bent en blijft, of dat je snel van je schulden afkomt. Dit boek helpt je daarbij.

Inkomsten

We beginnen aan de inkomstenkant. Wat komt er bij jou jaarlijks binnen? De belangrijkste component zal ongetwijfeld je salaris zijn. Maar ook een simpele uitkering, pensioen, opbrengsten uit een beleggingsportefeuille, huurtoeslag of (voorlopige) belastingteruggave, bijvoorbeeld in verband met jouw hypotheekrenteaftrek, rente op je spaartegoeden, kinderbijslag, de verkoop van tweedehands spulletjes op marktplaats of de reclame-inkomsten van je eigen website. Er zijn vele bronnen van inkomsten te bedenken.

Maar heb jij ook een goed zicht op je eigen inkomstenstroom? Als je denkt dat je dat hebt, wil ik je vragen om aan te geven welk bedrag jij jaarlijks (bruto) binnenbrengt. Doe eens een educated guess:

Mijn jaarlijkse (gezins-)inkomen is: €

Wat ik van mijn jaarlijkse belastingaangifte heb geleerd, is dat ik ieder jaar toch meer inkomsten heb (en helaas dus ook meer belasting betaal) dan ik in eerste instantie dacht. En dat geldt al evenzeer voor mijn totale vermogen op alle (half vergeten) bankrekeningen, deposito’s, aandelen, bedrijfsspaarrekeningen enzovoort.

Ik kan je nu dus in een heel kort tijdbestek al rijker laten voelen. Want ik ben ervan overtuigd dat jouw educated guess ruim naast de werkelijkheid ligt. Niet alleen er ruim naast, maar ook ver daaronder.

Schrijf in onderstaand schema maar eens de bedragen op, zoals die werkelijk op je jaaropgaven en bankafschriften staan en tel ze vervolgens bij elkaar op. Pak desnoods je laatste belastingaangifte erbij en neem de bedragen daarvan over.

|

Inkomsten

· Jaarsalaris, inclusief vakantiegeld, 13e maand, eventuele bonussen en toeslagen:

· Uitkeringen (bijstand, ww, pensioen, lijfrente):

· Overheidstoeslagen o Kinderbijslag o Huurtoeslag o (voorlopige) belastingteruggave o …..

· Inkomsten uit aandelen / spaartegoeden (rente):

· Neveninkomsten / bijbaantjes:

· Andere inkomsten o ….. o ….. o ….. o ….. o …..

|

……………………

……………………

…………………… …………………… …………………… ……………………

……………………

……………………

…………………… …………………… …………………… …………………… …………………… |

Het zou me

niets verbazen als jouw werkelijke inkomen 10 of 20% hoger ligt dan

jouw educated

guess. Vergelijk de bedragen

maar eens met elkaar. Dat is snel verdiend.

Je bent al veel rijker dan je denkt!

Dat is de eerste rijkdom die je in je zak kunt steken. Om de pessimisten te vlug af te zijn geef ik gelijk toe dat je uitgaven ook een stukje hoger zijn dan je vooraf zou inschatten, maar dat probleempje tackel ik verderop in dit boek.

Geniet even van de gedachte aan al dat geld dat jaarlijks jouw kant uitkomt. Visualiseer je het bedrag. De muntjes en briefjes op één grote berg op je keukentafel. Stel je voor dat je dat allemaal in één keer in je handen houdt. Voel je je dan al een beetje rijk?

Misschien kom je zelfs tot de conclusie dat je nu al rijk genoeg bent. Mooi voor jou. Dan kun je dit boek sluiten en doen wat je altijd al deed. Al zou het me niet verbazen als je toch verder leest. De belofte om die stapel met geld binnen een jaar een stuk groter te maken staat namelijk nog steeds. En ik ga het waarmaken ook.

Want we gaan dat bergje laten groeien. En hoe. Maar aanwaaien doet het natuurlijk niet. Je zult daar wel iets voor moeten doen. Als jij meer inkomsten wilt genereren heb ik namelijk twee dingen van jou nodig. Twee uitgaven. Niet in termen van geld, wees gerust. Ik heb jouw tijd nodig en jouw inzet. Ik heb tenslotte niet beloofd dat je geen moeite voor je nieuwe rijkdom zou moeten doen. Maar ik vraag je niets onmogelijks. Tijd heb je: 24 uur per dag. En over je inzet ga je ook zelf. Beide elementen zijn geld waard en ik laat je zien hoe je ze daadwerkelijk in geld omzet.

Maar bedenk wel goed wat je antwoord gaat zijn, want op het volgende lopen heel wat goede voornemens stuk. Ik vraag om jouw tijd en inzet. Beide gaan we omzetten in jouw fortuin. Maar die tijd en inzet die je in je fortuin gaat steken, kun je niet meer besteden aan andere zaken. Je tijd en energie kun je maar één keer uitgeven. Ieder uur dat je werkt, kun je niet tegelijkertijd besteden aan slapen, of sporten, of relaxen.

Mogelijk staat er op jouw wensenlijstje dat je meer tijd aan je kinderen, partner of vrienden wilt besteden. Dat je daar je geluk en levensvreugde in vindt. Als dat zo is, moet je misschien je tijd en energie niet (alleen) steken in het vergaren van een groter vermogen maar in dat wat je dierbaar is.

En vergis je niet. Tijd is een schaars goed. We hebben er allemaal maar een beperkte hoeveelheid van. En als je wacht met het realiseren van jouw wensen totdat je met pensioen bent of totdat je (ruimschoots daarvoor) een bepaald bedrag op je bankrekening hebt staan, dan kan het weleens zo zijn dat je te weinig tijd (in goede gezondheid) over hebt om al die wensen te realiseren.

Sommige van je wensen zijn tijdgebonden. Je kinderen zijn bijvoorbeeld maar één keer klein. Maak je keuzes dan ook verstandig.

Nou, dat als waarschuwing en disclaimer vooraf. Want nu gaan we geld verdienen. En liefst een heleboel. Er zijn mogelijkheden te over:

· Vergroot je aantal werkuren

· Neem een bijbaan of een tweede baan

· Zoek alle belastingvoordelen

· Verdiep je in beleggingen en investeer

· Verander van baan, solliciteer voor een hoger basisinkomen en onderhandel scherp over je salaris

· Zoek een hobby die geld oplevert. Specialistische websites over excentrieke hobby’s leveren al snel goed geld op. Maar verwacht geen wonderen van online activiteiten tenzij je een product levert en het professioneel aanpakt

· Start (deeltijd) voor jezelf. Bouw in de avonduren aan je eigen imperium

· Verkoop je spullen die je niet meer nodig hebt

· Verhuur een kamer in je huis of verhuur spullen

· Diversiveer je inkomen, als je je baan verliest, daalt je inkomen in plaats van dat het verdwijnt

· Bouw aan passief inkomen, inkomen waar je niets meer voor hoeft te doen

· ..

· ..

Dit zijn zomaar wat ideeën wat je kunt doen met jouw tijd en energie. Maar voordat je je daar vol op stort, is het wel zaak om te bekijken waar jouw tijd en energie nu heen gaat. En dan telt zeker de vraag wat je huidige tijds- en energiebesteding jou financieel of anderszins oplevert.

Als voorbeeld heb ik ooit eens uitgerekend hoe je multimiljonair kunt worden door simpelweg geen televisie meer te kijken. Het is tijden geleden gepubliceerd op één van mijn websites maar ik deel het hier graag nog eens met jou.

“Het basistarief om maandelijks televisie te kunnen kijken bedraagt ongeveer € 16,-. Dat is een kleine € 200,- per jaar. Exclusief de televisie dan wel. Dat klinkt helemaal niet zo duur. Maar als je iets over geld weet, dan is het wel dat kleine beetjes, gedurende een hele lange looptijd, uiteindelijk een grote smak geld opleveren, of kosten.

De kosten van televisie kijken

Ik reken voor het gemak de periode tussen je 20e en je 80e, wat betekent dat je 60 jaar lang € 200,- betaalt voor je kabeltelevisie. Dat alleen al is € 12.000,-. Zou je dat geld op een bankrekening hebben gezet tegen, laten we zeggen gemiddeld 4 procent, beleggen of sparen met dubbele rendementen daar doen we sinds begin 2009 niet meer aan, dan zou je maar liefst € 49.500 hebben uitgespaard. En dat is wederom exclusief de televisies die je in die 60 jaren verslijt en exclusief prijsstijgingen waardoor de opbrengst nog verder oploopt.

Jouw dagelijkse televisieavondje kost je dus ruim € 50.000,- gedurende jouw leven. Heb je een pluspakket met allerlei extra zenders, dan wordt het alleen nog maar erger. Vervolgens is het de vraag of de televisie je zoveel plezier en troost biedt, dat dat het geld wel waard is. Als dat zo is, dan is er niets aan de hand.

Als je met het geld dat je uitspaart door geen televisie te kijken nog veel leukere dingen zou kunnen doen, die je veel meer plezier geven, dan zou je je televisiegebruik nog eens tegen het licht kunnen houden.

Reken je rijk

Maar we kunnen de berekening nog verder trekken. Tijd is geld, ook jouw tijd. Laat ik het makkelijk houden en me beperken tot het wettelijk minimumloon dat voor iemand van middelbare leeftijd ligt rond de € 7,- netto per uur. Gemiddeld kijken we 3 uur per dag, 7 dagen per week, 52 weken per jaar. Televisiekijken kost dan € 7644,- aan tijd per jaar.

Over de duur van ons werkzame leven (20 tot 67 jaar) hebben we het dan over een kleine € 360.000,-. Zetten we dat geld op de bank tegen dezelfde gemiddelde spaarrente van 4%, dan zouden we € 1.057.000,- tijdens ons werkzame leven aan tijd uitsparen.

Zou je die tijd die je voor de televisie hangt besteden aan iets wat je het minimumloon oplevert (bijvoorbeeld met wat freelance werk, een website beheren met advertenties, thuiswerk), dan ben je voor je gepensioneerde leeftijd miljonair! En weet je ergens een hogere spaarrente te vinden, of durf je te beleggen, met een gemiddeld rendement van 6%, dan ben je in diezelfde periode al dubbel miljonair geworden. En dan durf jij nog iedere avond te roepen dat er niets op de televisie is?”

Het voorgaande illustreert mooi de keuzes die je hebt in de besteding van je tijd en inzet. Zit je iedere avond voor de televisie, dan levert je dat naast ontspanning en/of ergernis niets op. Besteed je diezelfde tijd aan iets wat wel geld oplevert, dan ben je alleen al door die ‘opoffering’ in tijd binnen je werkzame leven miljonair of zelfs multimiljonair.

Maar misschien wil je je vaste televisieavondje niet opgeven. Dan is het zaak om te kijken naar andere mogelijkheden om tijd uit te sparen. Daarvoor zul je in eerste instantie jouw huidige tijdsbesteding in kaart moeten brengen. Waar besteed jij je tijd aan?

Het is heel simpel. Een dag kent 24 uur en een week zeven dagen. Je kunt zelfs verder kijken naar je tijdsbesteding verdeeld over een maand, een jaar (denk aan vakanties), of levensfasen (denk aan die wereldreis, studie). Zoals eerder al gesteld, zijn bepaalde tijdsbestedingen afhankelijk van de levensfase waarin je verkeert. Studeren doe je over het algemeen als je jong bent. Het kan nog wel als je ouder bent, maar of je dan nog wel het volledige rendement haalt is de vraag. Die wereldreis plannen we over het algemeen pas als we met pensioen zijn, maar of dat dan weer zo handig is is ook de vraag. Had je dat niet beter eerder kunnen doen wanneer je nog fit en actief bent?

Bekijk jouw tijdsbesteding in de voor jou meest ideale tijdzone. Of leg een aantal tijdlijnen langs elkaar. Dat wat je gedurende een dag doet, datgene wat verspreid wordt over een week, een maand of een jaar. Je kunt zelfs een levensloop tijdlijn maken en daar je belangrijkste activiteiten in opnemen.

We nemen in het onderstaande schema voor het gemak een dag als uitgangspunt. Geef voor ieder tijdblok aan welke activiteit je verricht en of dat geld oplevert of geld kost. Werken levert geld op (tenzij je iets gruwelijks verkeerd doet) terwijl televisie kijken en winkelen geld kosten.

Ook kun je aangeven of de activiteit onvermijdelijk of vermijdelijk is. Zo zul je iedere dag tijd vrij moeten maken om te eten, anders ga je simpelweg dood. En soms zul je toch echt even naar de wc of onder de douche moeten. Alhoewel, dat laatste is weer een mening.

Je kunt ook nog onderscheiden in activiteiten waar je plezier aan beleefd, of waar je anderszins voldoening uit krijgt en activiteiten die je eigenlijk helemaal niet zo leuk vindt.

Dat brengt me tot het volgende dagschema, dat je naar hartenlust kunt aanpassen tot een week-, maand- of jaarschema.

|

Tijd |

Activiteit |

Levert veel / weinig op |

Kost veel / weinig |

Te ver-mijden J/N |

Fun J/N |

|

00.00 06.00 |

slapen |

|

|

|

|

|

06.00 06.30 |

|

|

|

|

|

|

06.30 07.00 |

|

|

|

|

|

|

07.00 07.30 |

|

|

|

|

|

|

07.30 08.00 |

|

|

|

|

|

|

08.00 08.30 |

|

|

|

|

|

|

08.30 09.00 |

|

|

|

|

|

|

09.00 09.30 |

|

|

|

|

|

|

09.30 10.00 |

|

|

|

|

|

|

10.00 10.30 |

|

|

|

|

|

|

10.30 11.00 |

|

|

|

|

|

|

… |

|

|

|

|

|

Zo’n overzicht stelt je in staat om keuzes te maken. Activiteiten die je geen geld opleveren, vermijdbaar zijn en waaraan je niet eens plezier beleefd, wat doe je daarmee? Ook kun je nog eens goed kijken of de dingen die je als onvermijdelijk hebt opgeschreven ook echt niet te vermijden zijn. Als voorbeeld: slapen is onvermijdelijk. Maar moet je perse acht uur in bed liggen of is zeven uur ook voldoende? Dat scheelt je toch weer een uur per dag waarin je wat anders kunt doen.

Maar wees ook eerlijk in het plezier dat je aan activiteiten beleefd. Televisie kijken doen we niet voor niets allemaal veel te veel. Het kan niet zo zijn dat dat jou niets oplevert. Al is het maar gedachteloze ontspanning.

Een andere mogelijkheid is om de kaasschaafmethode toe te passen. Als je van de meeste activiteiten gewoon 10% van de tijd afschaaft (nou zal je baas daar niet blij mee zijn, dus van sommige activiteiten blijf je gewoon af), dan win je zomaar ruim anderhalf uur per dag aan tijd. Tijd die jij om kunt zetten in geld. En met het rekensommetje dat we hiervoor hebben gemaakt voor wat betreft het televisiekijken, heb je kunnen zien hoeveel geld je dat op kan leveren.

Helemaal

mooi is het natuurlijk om activiteiten die je geld kosten om te

ruilen voor activiteiten die je geld opleveren.

Nu denk je mogelijk: Ja, maar dat heb ik er niet voor over. Ik wil me geen slag in de rondte werken en 80 uur van iedere week productief zijn. Ik wil wel rijk zijn, maar er geen moeite voor doen.

In dat geval is mijn boodschap simpel. De keuze is aan jou. De kans dat je zonder al te veel moeite financieel rijk zult worden is vrijwel nihil. Dan moet je echt denken aan het winnen van een loterij en de kans op de hoofdprijs of jackpot varieert bij de meest gangbare Nederlandse loterijen van 1 op 10 miljoen tot 1 op 345 miljard.

De grote voorbeelden waar we al te gemakkelijk aan refereren, zoals Richard Branson van Virgin of Donald Trump werken ook allemaal de klok rond. Ook hen kwam het fortuin niet aanwaaien.

Dat wil niet zeggen dat ik het je niet gun om je tijd aan leuke dingen te besteden waar je plezier aan beleefd. Sterker nog, ik raad het je ten zeerste aan om dat wel te doen. Maar zoek dan die leuke activiteiten waaraan je ook nog eens geld verdient. Heb je geen plezier in wat je doet, dan is de kans heel erg klein dat je dat lang vol kunt houden. Zoek dus vooral die moneymakers waar jij je prettig bij voelt.

Waar het je inkomen betreft, raad ik je aan de volgende zeven succesfactoren in de gaten te houden. Zij bepalen in hoge mate of je succesvol zult zijn in je ondernemingen:

1. Passie, doe wat je leuk vindt

2. Expertise, doe waar je goed in bent

3. Geduld, verwacht geen grote bergen geld overnight

4. Houd vol, haak niet te snel af, gun jouw succes de tijd

5. Doorzetten, lukt het een keer niet, probeer dan wat anders, ga niet bij de pakken neerzitten

6. Spreiding, zet niet alles op één paard. Zorg voor meerdere inkomensbronnen, dan is het minder erg wanneer er één wegvalt

7. Alle beetjes tellen, vele kleine beetjes maken één grote.

En maak keuzes. Is het najagen van fortuin jou het offer van jouw tijd en energie waard. Zo ja, doen. Zo nee, lees dan nog even verder, want ook zonder het vergroten van jouw inkomsten is het mogelijk om jouw rijkdom te vergroten. Ik roep het plaatje nog even in herinnering:

Financiële rijkdom kun je ook vinden in het beheersen van je uitgavenpatroon. Ook daar valt een wereld te winnen met weinig moeite. En dan hebben we het niet eens over het tweede spoor waarover ik het later zal hebben.

Geen zin in hard werken? Lees dan toch even verder.

Uitgaven

Uit onderzoek onder miljonairs is gebleken dat de meeste geen dokters, juristen of topmanagers zijn met dure huizen en dito auto’s. Het blijken mensen van allerlei pluimage die het tot doel hebben gemaakt “onder hun stand” te leven. Mensen die minder uitgeven dan er binnenkomt en het overschot steken in sparen en beleggingen. Zij gaan zo min mogelijk langlopende verplichtingen aan en verzamelen zo beetje bij beetje hun fortuin. Elke euro die je niet uitgeeft is één euro verdiend.

En neem van mij aan. Heel veel uitgaven die je nu doet, leveren geen bijdrage aan jouw levensgeluk. Heel veel uitgaven, waaronder die aan nieuwe schoenen en tasjes voor de dames en technische gadgets voor de heren, zijn er alleen maar om een gat van ontevredenheid te vullen of om de tijd te doden. Kijk maar eens hoeveel mensen iedere zondag gaan “funshoppen”. Hoeveel fun hebben zij en hoe duurzaam is het geluk dat zij daaraan overhouden?

Kortom, het is tijd om jouw uitgaven onder ogen te zien. Hoeveel geef jij jaarlijks uit? Heb je enig idee hoeveel dat is en waaraan? Misschien is het nodig om een tijdje je uitgaven dagelijks! in een schriftje bij te houden om echt inzicht te krijgen in jouw uitgavenpatroon. Vergis je niet. Ieder succesvol bedrijf houdt zijn inkomsten en uitgaven nauwkeurig bij en stuurt daar ook op. Jij kunt geen rijkdom verwerven als jij daar geen zicht op hebt. Onder aan de streep moet je simpelweg groene cijfers overhouden. En door in je uitgaven te snijden, zeker als ze bij nadere beschouwing voor jou geen toegevoegde waarde hebben, kun je die groene cijfers heel snel laten groeien.

Laten we toch vast een poging wagen om de grote cijfers op papier te krijgen. Maar dit mag geen eenmalige exercitie zijn. Houd dit tenminste enkele maanden tot een jaar lang vol. Je zult jezelf verbazen waar het geld wegsijpelt. Dicht die lekken, zonder af te doen aan jouw levenscomfort, en bespaar jezelf rijk.

|

Uitgaven

· Woonlasten: o Hypotheek/huur o Onderhoud o Energie / water / gas o Verzekeringen o Vervanging inboedel

|

…………………… …………………… …………………… …………………… …………………… |

|

· Belastingen o Inkomstenbelasting o OZB e.a. gemeentelijke lasten o Waterschapsbelasting · Abonnementen o Internet o (mobiele) telefonie o Tijdschriften o … · Vervoer o Auto/motor aanschaf/afschrijving o Onderhoud o Brandstof o Verzekering · Boodschappen o Supermarkt/bakker/slager o Kleding o Electronica o Impulsaankopen · Leningen o Rente en aflossingen · Vakantie(s) · Huisdieren · Sportvereniging · ….. · ….. |

…………………… …………………… ……………………

…………………… …………………… …………………… ……………………

…………………… …………………… …………………… ……………………

…………………… …………………… …………………… ……………………

…………………… …………………… …………………… …………………… …………………… ……………………

|

Voordat je verder leest wil ik je vragen om het overzicht (en je kunt daarin maandelijkse of jaarlijkse bedragen gebruiken) in te vullen. Het geeft inzicht in waar jouw geld blijft. En je kunt er een sport van maken om te bezuinigen op je uitgaven. Waarom veel tijd en energie steken in het vergroten van je inkomsten, als je met veel meer gemak en zonder verlies aan ‘quality of life’ je uitgaven kunt beperken.

Neem als voorbeeld de deelname aan loterijen. Als je niet meedoet aan de lotto, staatsloterij, sponsorbingo, postcodeloterij, krasloten of Lucky day, dan spaart een gemiddeld gezin zo’n € 10,- per week uit. Zet je dat geld iedere week op de bank tegen een zeer bescheiden rente, dan levert je dat al snel een mooie gloednieuwe auto op, binnen 20 jaar al. Weliswaar maak je dan ook nooit meer kans op die hoofdprijs, maar aan de andere kant ‘win’ je met zekerheid een gloednieuwe auto eens in de 20 jaar, simpelweg door niet deel te nemen.

Stel jezelf tot doel om de komende maand of jaar je uitgaven met 10% terug te dringen. Zelfs 20% is meestal eenvoudig haalbaar, maar ik hou het even simpel. Op ieder aspect van jouw uitgaven valt geld terug te verdienen.

Wees alert op aanbiedingen, goedkopere verzekeringen (heb je ze überhaupt nodig), minder snel dingen vervangen, impulsaankopen in de ban doen, boodschappen doen in een goedkopere supermarkt, kleinere stukjes vlees kopen (we eten al veel te veel en je hoeft heen geld uit te geven om al dat vlees er weer af te lijnen), de abonnementen de deur uit, is die bank echt aan vervanging toe?

Ik ken veel mensen die, eenmaal begonnen aan deze uitdaging, het als een sport gaan zien om zoveel mogelijk te bezuinigen. En dat hoeft helemaal niet als een belasting of als ‘vrekkengedrag’ aan te voelen, in tegendeel zelfs.

Je kunt zelfs denken aan het deelnemen aan ruilsystemen. Daarmee spaar je zo honderden euro’s uit bij het schilderen van je huis of de reparatie van je computer. Anderen zullen groenten gaan verbouwen in de achtertuin en zo de uitgaven weten terug te brengen.

Ik heb laatst lang getwijfeld of ik een abonnement zou nemen op een mobiele telefoon. Ik loop namelijk al jaren - overigens naar volle tevredenheid - rond met een prepaid variant. Om mij heen zie ik iedereen rondlopen met van die kekke iphone’s met leuke gadgets en andere handigheden. Dat wilde ik eigenlijk ook wel.

Maar toen bedacht ik me. Wil ik dit eigenlijk echt wel en is het mij de investering waard? Reken even mee. Ik waardeer nu ongeveer twee keer per jaar mijn beltegoed op met ongeveer € 40,-. Dat is dus 160 euro in twee jaar. Daarmee dek ik mijn hele belgedrag af (ik bel dus inderdaad ook niet zo heel veel mobiel, bellen doe ik voornamelijk veel voordeliger thuis). Een abonnement voor een iphone of ander leuk toestelletje kost me gemiddeld zo’n € 35,- per maand. Dat is € 840,- in twee jaar tijd! Dan kan ik natuurlijk wel de hele dag door internetten en e-mailen en al mijn vrienden en vriendinnen de hele dag door bellen om over alles en niks te praten. Maar wil ik dat eigenlijk wel? Bereikbaar ben ik nu ook al. Maar niet meer los kunnen komen van de e-mail? Het is een droombeeld en nachtmerrie tegelijk. Wat wil ik nou eigenlijk? En gaat het leuke er misschien een paar weken na het aanschaffen van het abonnement alweer vanaf?

Uiteindelijk ben ik tot de conclusie gekomen dat ik zo’n mooi mobieltje helemaal (nog) niet wil hebben. En zo bespaar ik dit jaar alleen al weer € 340,-. Simpel door geen geld uit te geven aan iets dat ik bij nader inzien eigenlijk niet eens wil.

Met het geld dat je op deze manier bespaart, kun je je schulden omlaag brengen. Los af op lopende leningen en breng je hypotheek omlaag. Iedere maand betaal je daar immers rente over. En van die rente kun je hele leuke andere dingen doen. Misschien ben ik wat old-school in dat soort zaken, maar ik hou niet van geld lenen. Eerst sparen en dan pas uitgeven is mij geleerd en dat geeft heel veel rust.

Reserveer ook een deel van je besparingen voor leuke dingen. Trakteer jezelf op een dagje in de sauna, koop een gebakje, spreek met een vriendin af in de stad. Beloon jezelf en houd zo je avontuur naar financiële onafhankelijkheid leuk en aangenaam. Het laatste dat ik zou willen is dat je op een houtje moet gaan bijten. Nee, dat beslist niet.

Tijd voor een bruggetje naar het tweede spoor.

Want we hebben nu gekeken naar jouw geldstromen. Maar geld (alleen) maakt niet gelukkig. En alle leuke dingen uit je leven wegbezuinigen omwille van de besparingen is ook niet mijn intentie. Het geld dat je uitspaart is ergens voor. Misschien om op de bank te zetten en zo een gevoel van zekerheid te geven (dat kan mensen heel gelukkig maken). Maar meestal wil je er toch iets mee doen. Er is een doel voor al dat geld. En daar gaan we het nu over hebben.

SPOOR 2: JOUW DROMEN, WENSEN EN VERLANGENS

Rijkdom zit in de mogelijkheid om jouw dromen te verwezenlijken. En daarom roep ik jouw boodschappenlijstje die je aan het begin van dit boek (op pagina 14) hebt gemaakt bij jou in herinnering. Pak het er maar bij. Leg het lijstje fysiek naast dit boek, want ik ga ervoor zorgen dat alles wat jij echt wilt ook reëel haalbaar zal worden.

Eén voorbehoud daarbij. Mensen willen ook nog wel eens een goede gezondheid wensen, of een lang leven, of het krijgen van kinderen of een geschikte partner.

Laten we reëel zijn. Dat kan ik je niet beloven. Je zult het moeten doen met je eigen DNA, genen, fysieke gesteldheid en de medische wetenschap. Een goede gezondheid is absoluut een rijkdom. Maar een rijkdom waar ik niets aan kan veranderen. Je kunt er ten dele wel zelf iets aan doen. Gezond eten, niet teveel stress, wat beweging op zijn tijd, en ook gelukkig en tevreden zijn dragen bij aan jouw gezondheid. Het geeft geen garantie dat je nooit iets onder de leden krijgt, maar het helpt zeker wel.

Ook het zoeken en vinden van een partner zul je zelf moeten doen en het krijgen van kinderen is ook niet iedereen gegeven. Je kunt omkijken naar alternatieven als adoptie en er een positieve weg in zien te vinden, maar ik kan je er helaas niet verder mee helpen.

Hopelijk blijven er dan toch nog genoegd dingen te wensen over voor je. Dingen die ik wèl voor je kan realiseren. Laten we daar eens goed naar kijken.

Zoals geld geen doel op zichzelf is, maar een middel om wat anders te doen of te hebben, zo is dat niet anders met jouw dromen, wensen en verlangens. Die dromen heb je met een reden. Ze vervullen een bepaalde behoefte.

Veel mensen willen een grotere, nieuwe auto kopen als ze de loterij winnen. Maar waarom is dat eigenlijk? Is de huidige auto niet goed meer? Wat zit er achter het verlangen naar een nieuwe auto? Het volgende komt bij mij in gedachte:

Een nieuwe auto

· Meer comfort

· Zekerheid dat je voorlopig geen gebreken krijgt

· Indruk maken op de buren

· Het is veiliger dan je huidige auto

· Het voelt goed om iets nieuws te hebben

· Meer ruimte om dingen te vervoeren

· De auto verbruikt minder brandstof

· De auto is beter voor het milieu

· Je kunt een mooi modieus model en kleur kiezen

· …

· …

(Vul deze en de volgende lijstjes aan met je eigen argumenten, dat is

vooral handig voor degenen die een printje van dit e-boek maken.)

Al die redenen zijn waar en een goede aanleiding om te investeren in een nieuwe bolide. Ze geven je absoluut een gevoel van rijkdom. Maar elk voordeel heeft ook zijn nadeel. De nadelen die het eigenlijk best aantrekkelijk maken om in je huidige rammelbak nog even verder te karren, of om bij vervanging toch maar (weer) voor een tweedehandse te gaan. Want met een nieuwe auto komen ook:

· Een hoge prijs, geld dat je ook aan andere, leukere dingen kunt uitgeven

· Zorgen over wanneer je het eerste krasje of erger een deuk erin krijgt

· Een hogere verzekeringspremie

· De ellende dat jouw auto over een half jaar in de aanbieding is

· Het feit dat je auto bij het verlaten van de garage direct € 3000,- minder waard is

· De zorgen dat je nieuwe auto gestolen wordt en onvindbaar afgevoerd naar Oost-Europa

· …

· …

Met de aanschaf van een nieuwe auto komt een kortstondig geluk. Dat duurt bij zo’n grote aanschaf enkele weken. Een stuk of zes. Maar daarna is het weg. De zorgen, die nemen dan de plek van het prille geluk in. En die zorgen blijven een stuk langer.

Je weet dat in je nieuwe auto ooit een deuk of kras zal komen. En de gedachte daaraan alleen al is verschrikkelijk. Je buren kopen een paar maanden later een nieuwe auto en parkeren die naast de jouwe. Dat ontdoet jouw wagen spontaan van alle glans.

Al die

zorgen en ellende heb je niet of veel minder

wanneer je

voor een tweedehands auto gaat.

Dit alles overziend, wil je dan die nieuwe auto nog wel? Het antwoord mag gerust ‘ja’ zijn. Veel mensen, waaronder ik, zijn echter zeker zo gelukkig met een mooie tweedehandse. Is jouw wens jouw wens eigenlijk wel?

We doen er nog een paar die bij de meesten op het wensenlijstje staan:

Een groter huis

Waarom hebben zoveel mensen de wens voor een groter huis? De volgende argumenten komen dan in beeld:

· Grotere ruimtes

· Ieder gezinslid een eigen hobbyruimte

· Een garage

· Een mooie ruime voor- en achtertuin met eventueel zelfs een gezellige vijver en prieeltje

· Een nieuwe keuken en badkamer

· Veel plek om spulletjes uit het zicht op te bergen

· Liefst vrijstaand of geschakeld zodat je geen last meer hebt van de buren

· In een mooie groene omgeving

· Veel lichtinval

· …

· …

Maar daar staan dan natuurlijk ook wat consequenties tegenover:

· De prijs en dientengevolge hogere hypotheek en maandlasten

· Die mooie tuin heeft ook wel erg veel onderhoud nodig

· Een groter huis betekent ook dat daar meer schoon te maken valt

· Al die ruimte moet ook gevuld worden met nodige en vooral overbodige spulletjes

· Ook de overige lasten (verzekering, gemeentelijke belastingen) zijn een stuk hoger en komen maandelijks terug

· Je hoort de buren weliswaar niet, maar ziet ze ook niet of nauwelijks, weg gezelligheid en sociale contacten

· Een groter huis betekent ook een hogere gasrekening om het allemaal warm te stoken

· Wellicht heb je zelfs een schoonmaakster en tuinman nodig om alles bij te houden

· …

· …

Met die gevolgen in beeld, is een groter huis misschien helemaal zo aantrekkelijk niet meer. Misschien wordt het in dat licht wel interessanter om te investeren in een nieuwe badkamer in je huidige huis, of dat je zonder grootschalige verbouwingen door innovatieve verlichtingstoepassingen ook in je huidige huis het lichtniveau flink op kunt krikken. Er zijn zelfs methoden om levensecht de verschillende ochtend, middag en avondlichttinten in huis na te bootsen, met het bijbehorende gevoel.

Misschien ook dat je je een stuk prettiger voelt met je huidige maandlasten die je makkelijk op kunt brengen en waaronder je relatief zorgeloos kunt leven. Een stuk prettiger dan wanneer je aan de toppen van je kunnen leeft en je het niet kunt veroorloven om je baan kwijt te raken. Alleen dat gevoel al, zonder dat er een reële kans is dat je baan op de tocht staat, kan erg veel stress en emotionele onrust veroorzaken.

Misschien ook kom je tot de conclusie dat je niet meer ruimte nodig hebt om alle spulletjes die jij en je partner in de loop der tijd hebben vergaard op te slaan, maar dat je beter daar wat van kan verkopen of weggooien, omdat je er toch niets mee doet en ze liggen te verstoffen in de opslag.

Misschien ook kom je tot de conclusie dat je geen eigen hobbyruimte nodig hebt, maar dat je juist meer tijd voor je hobby moet vrijmaken. En die beschikbare tijd wordt met een groter huis alleen maar minder vanwege het onderhoud van het huis en de tuin. Is tuinieren je hobby, dan is een grote tuin prettig, maar is liggen in een tuin je hobby, dan kun je wellicht beter in andermans tuin gaan liggen (of in een parkje of aan het strand). Als je een beetje zoekt zijn er mogelijkheden te over, ook bij jou in de buurt.

Een

boot

De volgende in de rij is de geijkte boot. Een leuke sloep of een mooi zeiljacht om gezellige tochtjes te maken over de Hollandse wateren. Leuk met familie of vrienden, met een wijntje aan boord, een soort flaneren over het water.

Wat pleit voor de boot:

· Het gevoel van luxe

· De mogelijkheid om je lekker vrij op het water te voelen

· Heerlijk liggen in de zon, dobberend op het water

· Je kunt misschien zelfs vakantie vieren op de boot

· Je kunt er mogelijk in de weekenden op overnachten

· Je kunt dagtripjes maken over het water

· …

· …

Maar wat pleit er dan tegen een boot:

· De boot zelf kost al veel geld, maar denk aan het permanente liggeld (als je al een vaste plek kunt vinden), het jaarlijkse onderhoud (daar is je auto niets bij), de verzekeringen, belastingen, in de winter moet je hem uit het water takelen en op het land laten opslaan, de invloeden van het water zelf maakt dat bijvoorbeeld dat mooie glimmende hout jaarlijks in de lak moet worden gezet (dat mag je zelf doen of uitbesteden), maar ook zittingen en ander textiel moet regelmatig worden vervangen.

· De momenten dat je kunt uitvaren zijn er niet zo vaak. Ofwel is het weer slecht of wisselvallig, ofwel is het wel zonnig maar waai je van de boot af.

· Is het een keer wel perfect weer, dan heb je andere verplichtingen (verjaardagen van familieleden of vrienden, reeds geboekte vakanties), waardoor je niet met je boot het water op kunt

· En kun je dan een keer wel en zijn de omstandigheden perfect, dan vaar je letterlijk in de file op het water. Ik woon in de buurt van de Kaagplassen en bij een beetje mooi weer kun je met gemak naar de overkant van de plas lopen over de boten die zij aan zij het meer haast tot een houten vlonder maken.

· …

· …

Iets soortgelijks kun je vertellen over een motor. En daar mag ik over meepraten omdat ik die jaren geleden zelf nieuw heb gekocht. Inderdaad was dat een jongensdroom en dus had ik een hele mooie glimmende tourmotor gekocht. Om dezelfde redenen als hiervoor genoemd, stonden daar vijf jaar later welgeteld 4.500 kilometer op de teller van de gemiddeld vijf à zes ritjes die ik per jaar op die motor maakte. Het weer was simpelweg niet goed genoeg (en ja, ik ben een mooi weer rijder), of ik had op mooie dagen al andere verplichtingen zodat het er gewoon niet van kwam. Maar de vaste lasten en de afschrijvingen liepen wel gewoon door natuurlijk.

Uiteindelijk heb ik besloten de motor de deur uit te doen. Sindsdien huur ik op mooie dagen een motor. Per saldo is dat vele malen goedkoper dan alleen al de vaste lasten van een eigen exemplaar. Zodoende heb ik wel de lusten, maar niet de lasten. Het is volgens mij niet anders met boten. Een spreekwoord zegt dan ook dat je maar op twee momenten blij bent met je boot: op de dag dat je hem koopt en op de dag dat je hem hebt verkocht.

Een tweede (vakantie)huis

De laatste droomwens van vrijwel iedere Nederlander die ik met jou onder de loep wil nemen is het huisje in de Ardennen of Frankrijk. Maar er zijn ook talloze andere constructies waarbij je (mede)eigenaar wordt van een huis of appartement in het buitenland.

· Je bezit een eigen huisje in een aantrekkelijk land en omgeving

· Je hebt een vast vakantieadres

· Je kunt de drukte van Nederland en van de geijkte vakantieparken ontlopen

· Je kunt het helemaal naar eigen smaak inrichten

· Je ‘voelt’ je rijk met een tweede huis

· Je kunt al je vrienden uitnodigen om in de zomer een weekje langs te komen

· Je kunt het gebruiken als investering om het intussen te verhuren en later met winst te verkopen

· Je kunt er na je pensioen permanent gaan wonen of tenminste overwinteren

· …

· …

Maar je kunt het al raden, het heeft ook behoorlijk wat nadelen:

· Om te beginnen de kosten. Een tweede hypotheek, de maandelijkse en jaarlijkse lasten van de lokale overheden ter plaatse

· Wanneer je op je ‘vakantieadres’ aankomt ben je de eerste dagen bezig met afstoffen en schoonmaken

· Daarna moet de omliggende tuin op orde worden gebracht die weken of maanden heeft lopen woekeren

· Daarna moet noodzakelijk onderhoud worden gepleegd, waaronder schilderwerk en herstel van reguliere beschadigingen

· Per saldo ben je in je vakantiehuis dan meer aan het klussen dan vakantie aan het vieren

· Na een paar jaren begint het vaste vakantieadres toch wel eentonig en saai te worden en verlang je naar een vakantie op een andere plek (maar heb je daar dan nog geld voor?)

· Je vrienden komen één keer langs maar daarna niet meer omdat ze geen tijd of andere vakantiewensen hebben

· Als je er na je pensioen gaat wonen blijk je toch wel behoorlijk last van heimwee te hebben en verlang je terug naar je vrienden in Nederland

· De angst dat er wordt ingebroken of dingen worden vernield in de periode dat je er niet bent

· …

· …

Dit alles zo overziend, mag je dus met een gerust hart stellen dat niet alles waarvan je droomt ook daadwerkelijk zo prachtig of praktisch is. Als puntje bij het paaltje komt, wil je misschien wel heel andere dingen dan je op het eerste gezicht zou denken. Niet persé mindere wensen, maar wensen en verlangens waar je ook echt langdurig gelukkig van wordt en waarvan je niet na een paar weken of maanden alweer spijt hebt.

Materieel of immaterieel

We hebben zojuist voornamelijk materiële zaken onder de loep genomen. Zaken waarvoor je vaak veel geld nodig hebt. Veel van je geluk zit echter helemaal niet in materiële zaken.

Een paar goede vrienden waar je gezellig mee kunt kletsen en waar je in moeilijke tijden je hart kunt luchten zijn mogelijk veel meer waard dan een dure auto of groot huis.

Mensen die je hand vast houden als je in een ziekenhuisbed ligt, die troostende woorden spreken en een arm om je heen slaan bij een verlies, waarmee je gezellig een drankje kunt drinken op een strandpaviljoen in de zon. Is dat niet wat je leven mooi maakt en jou levensgeluk en rijkdom biedt?

Werk je nu iedere avond over om een vermogen en toekomst voor je kinderen op te bouwen, maar mis je daarmee het helpen met het huiswerk en het bijwonen van de toneelstukjes op school? Loop je daarmee dan niet een groot deel van je levensgeluk en rijkdom mis? Besteed je dan je tijd en energie aan de juiste zaken?

In de loop van de jaren ontdek je dat ware rijkdom en geluk veel meer in immateriële dan in materiële zaken te vinden is. Ook daarom is het goed om nog eens naar jouw lijstje van dromen, wensen en verlangens te kijken. Bestaat dat voornamelijk uit materiële zaken, dan mis je misschien wel de belangrijkste rijkdom die er is te vinden.

Door je dromen, wensen en verlangens goed te doordenken, kom je wellicht tot een heel ander wensenpakket dan je aan het begin van dit boek gemaakt hebt. Een wensenpakket die waarschijnlijk (maar dat hoeft niet persé) ook nog eens een stuk betaalbaarder is.

Jouw wensen

Ik denk daarom dat het goed is om nu je eigen dromen en wensenlijstje erbij te pakken. Probeer bij iedere wens of verlangen niet alleen de voordelen in kaart te brengen, maar ook de nadelen. Met de voorgaande voorbeelden heb je inspiratie op kunnen doen waar je zoal aan kunt denken.

Misschien kom je nu tot de conclusie dat je een geïdealiseerd plaatje in je hoofd had van een aantal wensen, die bij nader inzien niet blijkt te kloppen. Zeer waarschijnlijk zul je daarom een aantal wensen kunnen laten vallen, gewoon omdat je ze bij nader inzien niet meer wilt.

Deze methode kan ook werken ter voorkoming van impulsaankopen. Hoe vaak ik wel niet in het stekkerparadijs heb gestaan tegenover nieuwe MP3 spelers, flatscreens, prachtige fotocamera’s waar je de kleinste beestjes haarscherp mee op de foto kunt zetten. In theorie allemaal prachtige hebbedingen met de meest fantastische mogelijkheden. Maar ga je er echt blij mee worden als je ze eenmaal gekocht hebt?

Vaak (niet altijd) weet ik me te bedwingen en hang ik nog een tijdje tussen wens (ik wil het) en realiteit (ik heb het echt niet nodig), om vervolgens over te kunnen gaan tot de orde van de dag en gelukkig te zijn met iets simpelers of datgene dat ik al heb.

Maar even terug naar jouw lijst. Hopelijk heb je met deze oefening een meer realistisch beeld gekregen van wat je echt wilt hebben en bereiken in jouw leven. En laat ik gezegd hebben dat echt niet alles nuttig of verantwoord hoeft te zijn. Net zoals ik een nieuwe motor heb gekocht die ik daarna amper heb gebruikt, mag ook jij je jongens- of meisjesdromen verwezenlijken.

Soms is het ook gewoon ‘lekker’ om iets nutteloos te kopen of te doen, gewoon omdat het je een fijn gevoel geeft. En dat is goed. Ook al valt het lijstje van voordelen en nadelen zwaar negatief uit, soms moet je het toch gewoon doen.

Maar laat dat niet met alles zo zijn. Maak je keuzes op basis van een eerlijke afweging. Waarschijnlijk ben je dan al heel gelukkig met wat je nu hebt en hoeft er helemaal niet zoveel meer bij. Waarschijnlijk ga je je tijd en energie dan meer in het hier en nu, in je dierbaren steken. De mensen om je heen die van je leven een waar feestje kunnen maken. Mensen op wie je kunt vertrouwen en waarop je kunt terugvallen als dat nodig is.

Het is jouw lijst, dus voer daar de dingen op die jij belangrijk vind. Ik heb geprobeerd je te beïnvloeden, maar als een dikke bankrekening voor jou het belangrijkste is, dan mag die wat mij betreft op nummer 1 staan. Dan weet je ook welke keuzes jij zult moeten maken en welke offers je zult moeten brengen. Als dat jou rijkdom en geluk brengt is dat prima. Dat is het doel: jou rijkdom en geluk brengen.

Ben je tot de conclusie gekomen dat meer tijd aan je kinderen, partner, ouders of belangrijke vrienden besteden voor jou echte rijkdom betekent. En dat dat betekent dat je misschien wel minder moet gaan werken, minder moet gaan verdienen, je focus verleggen van het materiële naar het immateriële, dan zou mij dat heel gelukkig maken.

Misschien ook kom je tot de conclusie dat je eigenlijk helemaal niets te wensen hebt en allang rijk bent, net als ik, zo rijk dat je er niets meer bij hoeft of wilt. Je was het al, je wist het alleen nog niet. Kijk, dan ben ik helemaal in mijn opzet geslaagd.

Ik ben benieuwd wat op jou van toepassing is.

RIJKDOM

Het wordt tijd om de twee sporen weer samen te laten komen en te kijken naar jouw rijkdom. Ik heb beloofd jou binnen een heel kort tijdsbestek rijk te laten zijn. En als het goed is heb ik jou de weg laten zien die je daarvoor kunt bewandelen.

Misschien ben je tot de conclusie gekomen dat jij al lang rijk bent. Omdat je bij nadere beschouwing al genoeg middelen tot je beschikking hebt, je tevreden bent met het grootste deel van je huidige leven en je wensen prima te realiseren zijn binnen een redelijke termijn. Hartstikke mooi voor jou.

Misschien ben je nog niet zover. Misschien moet jouw inkomstenkant nog wat omhoog. Je bent je bewust geworden dat dat een offer van jouw vraagt. Een offer in energie en in tijd. Je bent je ook bewust geworden tot hoeveel offers jij eigenlijk bereid bent in relatie tot de meeropbrengst. Dat kan je ertoe hebben gebracht dat je je tijd en moeite meer op waarde bent gaan schatten en je met ‘minder-meer’ geld ook al heel tevreden en gelukkig kunt zijn. Dat rijkdom niet alleen op je bankrekening staat, maar meer nog dan dat een gevoel is. Je rijk voelen kan heel goed met een bescheiden bankrekening!

Tot slot zit rijkdom in datgene wat je wenst en of datgene ook binnen jouw bereik ligt. Een mens moet wat te wensen over houden, maar het meeste moet bij voorkeur wel te realiseren zijn binnen een lifetime. Wat ik je heb laten doen is je dromen en wensen tegen het licht houden. Daardoor zijn er ongetwijfeld een aantal van je lijstje afgevallen. Wat resteert geeft meer focus en meer overtuiging, waardoor het makkelijker is ze daadwerkelijk te realiseren. Misschien ook dat je wensen meer gelegen blijken te zijn in dingen die helemaal geen geld kosten. Zoals het investeren van meer tijd in je relatie, in je kinderen, je familie en vrienden. Of misschien heb je besloten om gezonder te gaan eten en koop je die Ferrari maar niet.

Sommige grote dromen kun je vervangen door kleine. Dromen met wel de voordelen maar niet de nadelen. Zo kun je af en toe een boot huren in plaats van kopen. Dat scheelt behoorlijk wat geld. Of je gaat een dagje racen op Zandvoort. Of je volgt een training tot geheim agent in het buitenland, zonder dat je echt full-in hoeft te gaan.

Op de website “www.lolinjeleven.nl” heb ik honderden activiteiten verzameld die voor iedereen binnen handbereik liggen en die je leven absoluut meer kleur zullen geven. Kijk maar eens of je er inspiratie uit weet te putten.

Zo kun je met bescheiden inkomsten en bescheiden wensen je toch enorm rijk voelen. Met het gevoel dat jouw tijd en aandacht uitgaan naar de mensen en dingen die (in het hier en nu) echt belangrijk voor je zijn. Dat je datgene wat je echt wilt (en niet datgene dat je dacht te willen) ook binnen bereik is.

En dan voel je je niet alleen rijk, maar dan ben je dat ook. En daarmee wil ik je van harte feliciteren.

Nu jij je rijkdom hebt verworven, is het tijd dit boek te laten gaan. Ik wil je vragen dit boek door te geven aan iemand anders van wie jij denkt dat hij of zij het nodig heeft. Want er is genoeg rijkdom voor iedereen.

WIE IS?

Luc

Mutsaers is een Nederlandse

trainer en (life-)coach. Hij schreef

eerder het praktische handboek “Werkplezier”

(2008) en de e-boeken

“Springleven”

(2009) en “Jouw leven” (2009).

Beide boeken zijn vertaald in het

Engels onder de titels

“Jump to life” en

“Your

life”.

Luc is goed vindbaar op het internet, niet in de laatste plaats via de websites die hij beheert.

Voor meer werkplezier, workshops en coaching, kijk je op www.plezieropjewerk.nl met de bijbehorende weblog.

Voor concrete leuke, sportieve, uitdagende of romantische activiteiten die je leven meer adrenaline en kleur geven, kijk je op www.lolinjeleven.nl.

Wil je meer informatie en tips over hoe jij weer “springlevend” wordt, kijk dan op de weblog op www.springleven.nl.

Lees van dezelfde auteur ook:

Werkplezier Springleven Jouw leven

in de boekhandel gratis e-boek gratis e-boek

7