Ольга Ивановна Соснаускене

Бюджетный учет. Организация и ведение

Введение

Введение с 1 января 2009 г. новой Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н (далее – Инструкция № 148н), стало неожиданностью для бухгалтеров бюджетных учреждений, уже привыкших к требованиям ранее действовавшей Инструкции по бюджетному учету, утвержденной приказом Минфина России от 10.02.2006 №25н. В Инструкции № 148н более четко разграничены понятия «учреждение», «органы казначейства» и «финансовые органы», исключено определение понятия «бюджетный учет».

Применяемое ранее при указании оснований для организации бюджетного учета понятие «бюджетное законодательство» заменено на более конкретное – Бюджетный кодекс Российской Федерации (далее – БК РФ). В пункте 2 Инструкции № 148н детализированы сферы исполнения бюджетов и кассового обслуживания, понятие «корреспонденция счетов бюджетного учета», предполагающее по тексту регламентацию всех без исключения бухгалтерских проводок, заменено на понятие «перечень типовых корреспонденций счетов бюджетного учета», т.е. теперь разработчики допускают некоторую самостоятельность учреждений при отражении в бюджетном учете тех или иных финансово-хозяйственных операций.

Бухгалтерские операции по переводу остатков по счетам осуществляются в межотчетный период с использованием счета 040103000 «Финансовый результат прошлых отчетных периодов» на основании справки (форма 0504833), установленной Инструкцией № 148н, с приложением таблицы соответствия кодов счетов бюджетного учета и кодов бюджетной классификации Российской Федерации, используемых при формировании номеров счетов бюджетного учета соответственно в 2008 и в 2009 годах.

Приказом Минфина России от 25.12.2008 № 145н были утверждены коды классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой (ФМС России). Это изменение было осуществлено в целях единства бюджетной политики, своевременного составления и исполнения бюджетов бюджетной системы Российской Федерации.

Изменен порядок санкционирования Федеральным казначейством (его территориальными органами) оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в Федеральном казначействе или в его органе (приказ Минфина России от 01.09.2008 № 87н).

Для оплаты денежных обязательств получатели средств федерального бюджета, администраторы источников финансирования дефицита федерального бюджета представляют в Федеральное казначейство или в его орган по месту их обслуживания заявку на кассовый расход (форма 0531801) или заявку на получение наличных денег (форма 0531802) в порядке, установленном в соответствии с бюджетным законодательством Российской Федерации. В одной заявке может содержаться несколько сумм кассовых расходов (кассовых выплат) по разным кодам классификации расходов бюджетов (классификации источников финансирования дефицитов бюджетов) по одному денежному обязательству получателя средств федерального бюджета (администратора источников финансирования дефицита федерального бюджета).

Операции по обеспечению наличными деньгами получателей средств бюджета и их уполномоченных подразделений, по взносу наличных денег получателями средств бюджета учитываются на счетах, открытых управлению Федерального казначейства по субъекту Российской Федерации или отделению (отделу) управления, находящемуся в его ведении, в подразделениях расчетной сети Центрального банка Российской Федерации (ЦБ РФ) или в кредитных организациях на балансовом счете № 40116 «Средства для выплаты наличных денег бюджетополучателям».

Операции по обеспечению наличными деньгами, учтенные на счетах № 40105, 40503, 40302, 40201, 40603, 40204, 40703, открытые управлению, отражаются на лицевом счете, открытом получателю средств бюджета для учета операций:

– по расходам бюджета (в том числе операций получателя средств федерального бюджета, связанных с использованием дополнительного источника бюджетного финансирования за счет арендных платежей, со средствами для осуществления оперативно-розыскных мероприятий, со средствами от приносящей доход деятельности;

– осуществляемых в соответствии с переданными полномочиями получателя средств бюджета;

– со средствами, поступающими в соответствии с федеральным законом о федеральном бюджете, а также иными законодательными и нормативными правовыми актами Российской Федерации во временное распоряжение получателя средств бюджета (приказ Минфина России от 03.09.2008 № 89н).

Средства, полученные от приносящей доход деятельности, подлежат зачислению на счета управлений Федерального казначейства по субъекту Российской Федерации, открытых в установленном ЦБ РФ порядке с заключением договора банковского счета в учреждениях ЦБ РФ; в случае отсутствия учреждений ЦБ РФ на соответствующей территории или невозможности выполнения ими этих функций – в кредитных организациях, определяемых в соответствии с законодательством Российской Федерации (приказ Минфина России от 01.09.2008 № 88н).

Хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства, должны оформляться первичными документами. Установлено, что документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бюджетного учета осуществляется на русском языке. Первичные документы, составленные на иных языках, должны иметь построчный перевод.

Скорректированы разделы «Финансовые активы», «Санкционирование расходов бюджета» и «Обязательства» Плана счетов бюджетного учета. Так, в раздел «Обязательства» включены строки, детализирующие внутриведомственные расчеты (по приобретению материальных запасов) по видам доходов. А из раздела «Санкционирование расходов бюджета» исключены строки о доведенных лимитах бюджетных обязательств по приобретению ценных бумаг, предоставлении бюджетных кредитов, погашении долговых обязательств, погашении задолженности по внутреннему и внешнему долгу.

Также внесены изменения в разделы I – III перечня типовых корреспонденций счетов бюджетного учета и порядок применения плана указанных счетов. В частности, в Плане счетов бюджетного учета приведены описания счетов 04 «Списанная задолженность неплатежеспособных дебиторов», 17 «Поступления денежных средств на счета учреждений», 18 «Выбытия денежных средств со счетов учреждения» и 19 «Невыясненные поступления бюджетов прошлых лет» в новой редакции.

Утверждены новые формы извещения (форма 0504805), уведомления по расчетам между бюджетами (форма 0504817) и справки (форма 0504833), с помощью которой оформляются дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно».

Установлено, что в целях отражения в бюджетном учете операций, указанных в справке, главный бухгалтер бюджетного учреждения (руководитель структурного подразделения) заполняет «Отметку о принятии справки к учету» с одновременным отражением бухгалтерских записей в соответствующих регистрах бюджетного учета.

Описание счета 04 «Списанная задолженность неплатежеспособных дебиторов» (в новой редакции).

На счете учитывается задолженность неплатежеспособных дебиторов в течение пяти лет с момента ее списания с балансового учета учреждения (или иного срока, установленного законодательством). Это необходимо для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

При возобновлении процедуры взыскания задолженности дебиторов (поступлении средств в погашение задолженности неплатежеспособных дебиторов) на дату возобновления взыскания (на дату администрирования поступлений) осуществляется списание такой задолженности с забалансового учета.

Аналитический учет по счету ведется в разрезе кодов бюджетной классификации Российской Федерации, по которым на балансе бюджетного учреждения учитывалась задолженность дебиторов (соответственно по кодам классификации доходов, расходов и источников финансирования дефицита бюджета).

Аналитический учет ведется в карточке учета средств и расчетов с указанием фамилии, имени и отчества должника, полного наименования юридических лиц и реквизитов, необходимых для определения дебитора в целях возможного взыскания задолженности.

Описание счета 17 «Поступления денежных средств на счета учреждений» (в новой редакции).

Счет предназначен для учета поступлений денежных средств на банковские счета учреждений и счета учреждений по учету средств от приносящей доход деятельности в разрезе:

кодов классификации доходов бюджетов;

кодов классификации источников финансирования дефицитов бюджетов;

возврата указанных поступлений;

поступлений бюджетных средств от главных распорядителей (распорядителей) получателям бюджетных средств, отражаемых в корреспонденции с кредитом счета 0 201 03 610 «Выбытия денежных средств учреждения в пути»;

соответствующих счетов аналитического учета счета 0 304 04 000 «Внутриведомственные расчеты» в разрезе кодов классификации расходов бюджетов;

кодов классификации источников финансирования дефицитов бюджетов.

Аналитический учет по счету ведется в многографной карточке или в карточке учета средств и расчетов.

Описание счета 18 «Выбытия денежных средств со счетов учреждения» (в новой редакции).

Счет предназначен для учета выбытия денежных средств с банковских счетов учреждений и со счетов учреждений по учету средств от приносящей доход деятельности по оплате принятых обязательств в разрезе:

кодов классификации расходов бюджетов;

кодов классификации источников финансирования дефицита бюджетов;

восстановления выбытий.

Аналитический учет по счету ведется в многографной карточке или в карточке учета средств и расчетов.

Описание счета 19 «Невыясненные поступления бюджетов прошлых лет» (в новой редакции).

Счет предназначен для учета финансовыми органами, администраторами доходов бюджета невыясненных поступлений прошлых отчетных периодов, списанных заключительными оборотами на финансовый результат прошлых отчетных периодов, но подлежащих уточнению в следующем финансовом году.

Аналитический учет по счету ведется в ведомости учета невыясненных поступлений. Дата уточнения невыясненных поступлений отражается в графе 13 «Причина, по которой документ отнесен к невыясненным поступлениям (списан)».

По применению форм первичных учетных документов можно сказать следующее:

листы кассовой книги, содержащие данные о движении денежных документов, должны содержать штамп (отметку) «Фондовый»;

итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам (в рублях, в иностранной валюте (по видам валют)) и по денежным документам раздельно;

в листах кассовой книги, содержащих данные о движении денежных документов, строки «В том числе на заработную плату» и «Общий остаток денежных средств в кассе на конец дня» не заполняются.

Описание извещения (форма 0504805) (в новой редакции).

Форма используется при оформлении расчетов, возникающих по операциям приемки-передачи имущества или обязательств между учреждениями, в том числе в порядке централизованного снабжения. Извещение составляется в двух экземплярах – по одному экземпляру для каждого учреждения, участвующего в приемке-передаче имущества или обязательства. Учреждение, которое получило извещение с прилагаемыми к нему документами, подтверждающими факт приемки-передачи имущества (обязательства), например, актами приемки-передачи, описями, реестрами, оправдательными документами поставщиков по централизованному снабжению, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т.п., в дальнейшем заполняет извещение и направляет его второй экземпляр стороне, участвующей в расчетах. Заполненное в полном объеме извещение принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бюджетного учета.

Описание уведомления по расчетам между бюджетами (форма 0504817) (в новой редакции).

Уведомление (форма 0504817) формирует главный распорядитель (распорядитель) бюджетных средств как получатель бюджетных средств, которому предоставлено право исполнения части бюджета по предоставлению межбюджетных трансфертов, администратором доходов бюджета от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет (главный администратор межбюджетных трансфертов).

Уведомление служит основанием для отражения в бюджетном учете расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставляемым по законодательству Российской Федерации, и для подтверждения неиспользованных остатков межбюджетных трансфертов, предоставленных в форме субсидий, субвенций или иных межбюджетных трансфертов, имеющих целевое назначение (межбюджетные трансферты, имеющие целевое назначение), и потребности в них в очередном финансовом году.

В целях оформления расчетов между бюджетами по межбюджетным трансфертам главный администратор межбюджетных трансфертов формирует уведомление (форма 0504817) по каждому межбюджетному трансферту в отдельности на сумму:

неиспользованного остатка межбюджетной субсидии, субвенции или иного межбюджетного трансферта, имеющего целевое назначение, подлежащего возврату;

межбюджетного трансферта в форме дотации, межбюджетной субсидии, субвенции или иного межбюджетного трансферта, подлежащего передаче другим бюджетам бюджетной системы Российской Федерации и в установленном порядке утвержденных бюджетной росписью главного администратора межбюджетного трансферта, а также изменений в утвержденный объем бюджетных ассигнований по предоставлению межбюджетного трансферта;

произведенных расходов, источником финансового обеспечения которых является межбюджетный трансферт, имеющий целевое назначение, подтвержденных отчетом администратора доходов бюджета от предоставления межбюджетного трансферта.

В уведомлении (форма 0504817) по межбюджетному трансферту отражаются:

в пункте 1 содержательной части – одно из приведенных в подстрочнике указаний на формирование расчетов между бюджетами по межбюджетному трансферту и суммы расчетов прописью;

в таблице содержательной части:

в графе 1 – код классификации расходов бюджета, предоставляющего межбюджетный трансферт; код дохода от возврата остатка субсидий, субвенций или иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет по классификации доходов бюджета, предоставившего межбюджетный трансферт;

в графе 2 – сумма неиспользованного остатка межбюджетного трансферта, подлежащего возврату в бюджет, предоставивший межбюджетный трансферт;

в графе 3 – сумма бюджетных ассигнований на принятие и исполнение расходов бюджета по предоставлению межбюджетного трансферта, утвержденных на финансовый год в соответствии с законом (решением) о бюджете бюджетной росписью главного администратора межбюджетного трансферта, с суммой изменений по утвержденному объему бюджетных ассигнований межбюджетного трансферта: в части увеличения – со знаком «плюс», в части уменьшения – со знаком «минус»;

в графе 4 – сумма принятых (начисленных) главным администратором межбюджетного трансферта расходов, подтвержденных отчетом администратора доходов бюджета от предоставления межбюджетного трансферта о произведенных им расходах, источником финансового обеспечения которых является межбюджетный трансферт, имеющий целевое назначение. В случае предоставления межбюджетного трансферта в форме дотации в графе 4 отражается сумма расходов в объеме бюджетных средств, перечисленных бюджету, получающему дотацию;

в графе 5 – код классификации доходов бюджета, получающего межбюджетный трансферт:

– код дохода от предоставления межбюджетного трансферта;

– код возврата остатков субсидии, субвенции или иного межбюджетного трансферта, имеющего целевое назначение, прошлых лет.

По строке «Справочно: всего с начала финансового года» отражаются (с нарастающим итогом с начала финансового года):

в графе 2 – сумма неиспользованного остатка межбюджетного трансферта, имеющего целевое назначение, прошлых лет, подлежащая возврату в бюджет, предоставивший трансферт, по состоянию на дату формирования уведомления (форма 0504817);

в графе 3 – сумма бюджетных ассигнований на принятие и исполнение расходов бюджета по предоставлению межбюджетного трансферта, утвержденных на соответствующий финансовый год согласно закону (решению) о бюджете (сводной бюджетной росписи) росписью главного администратора межбюджетного трансферта, с учетом изменений, внесенных в утвержденный объем бюджетных ассигнований по предоставлению межбюджетного трансферта на дату формирования уведомления (форма 0504817);

в графе 4 – нарастающим итогом с начала финансового года сумма принятых (начисленных) главным администратором межбюджетного трансферта расходов, подтвержденных отчетом (отчетами) администратора доходов бюджета от предоставления межбюджетного трансферта о произведенных им расходах, источником финансового обеспечения которых является межбюджетный трансферт, имеющий целевое назначение. В случае предоставления межбюджетного трансферта в форме дотации в графе 4 отражается нарастающим итогом с начала финансового года сумма расходов в объеме бюджетных средств, перечисленных бюджету, получающему дотацию.

Главный администратор межбюджетных трансфертов направляет в адрес администратора доходов бюджета от предоставления межбюджетного трансферта сформированное им уведомление (форма 0504817). Одновременно его заверенная копия направляется финансовому органу бюджета, получающего межбюджетный трансферт.

В целях подтверждения сумм неиспользованных остатков межбюджетных трансфертов, имеющих целевое назначение, а также потребности в них в очередном финансовом году уведомление (форма 0504817) заполняется в следующем порядке.

Главный администратор межбюджетных трансфертов формирует уведомление (форма 0504817), отражая:

в содержательной части формы документа: полное наименование, дату принятия (регистрации) и номер правового акта и (или) документа, в соответствии с которыми возможно использование в очередном финансовом году при наличии потребности неиспользованных в текущем финансовом году межбюджетных трансфертов, полученных в форме субсидии, субвенции или иных межбюджетных трансфертов, имеющих целевое назначение;

в пункте 2: общую сумму неиспользованных остатков межбюджетных трансфертов, имеющих целевое назначение, администратором которых является получатель уведомления (форма 0504817), потребность в которых в очередном финансовом году подтверждена;

в таблице содержательной части в разрезе межбюджетных трансфертов, имеющих целевое назначение:

в графе 1 – соответствующие коды классификации расходов бюджета, предоставляющего межбюджетный трансферт;

в графе 5 – соответствующий код классификации доходов бюджета от предоставления межбюджетного трансферта, имеющего целевое назначение, по бюджетной классификации бюджета, получающего межбюджетный трансферт:

в графе 7 – сумму неиспользованного остатка по соответствующему межбюджетному трансферту, имеющему целевое назначение, потребность в котором в очередном финансовом году подтверждается направляемым уведомлением (форма 0504817).

Главный администратор межбюджетных трансфертов направляет в адрес администратора доходов бюджета от предоставления межбюджетных трансфертов, имеющих целевое назначение, сформированное им уведомление (форма 0504817) в двух экземплярах. Одновременно его заверенная копия направляется финансовому органу бюджета, получающего межбюджетные трансферты.

Администратор доходов бюджета от предоставления межбюджетных трансфертов, имеющих целевое назначение, в уведомлении (форма 0504817), полученном в целях подтверждения потребности в очередном финансовом году неиспользованных остатков межбюджетных трансфертов, имеющих целевое назначение, заявляет суммы неиспользованных остатков межбюджетных трансфертов, сформированных по состоянию на 1 января очередного финансового года. Делается это путем отражения цифрового значения остатков межбюджетных трансфертов по соответствующим кодам бюджетной классификации в графе 6 таблицы содержательной части.

Заполненный экземпляр уведомления (форма 0504817), заверенный руководителем и главным бухгалтером администратора доходов бюджета от предоставления межбюджетных трансфертов, имеющих целевое назначение, направляется в адрес главного администратора межбюджетных трансфертов в течение первых 15 рабочих дней финансового года. Одновременно его заверенная копия направляется финансовому органу бюджета, получающего межбюджетный трансферт.

Последний абзац описания справки (форма 0504833) изложен в новой редакции:

«В целях отражения в бюджетном учете операций, отраженных в справке (ф. 0504833), главным бухгалтером учреждения (руководителем структурного подразделения) заполняется «Отметка о принятии справки к учету» с одновременным отражением бухгалтерских записей в соответствующих регистрах бюджетного учета».

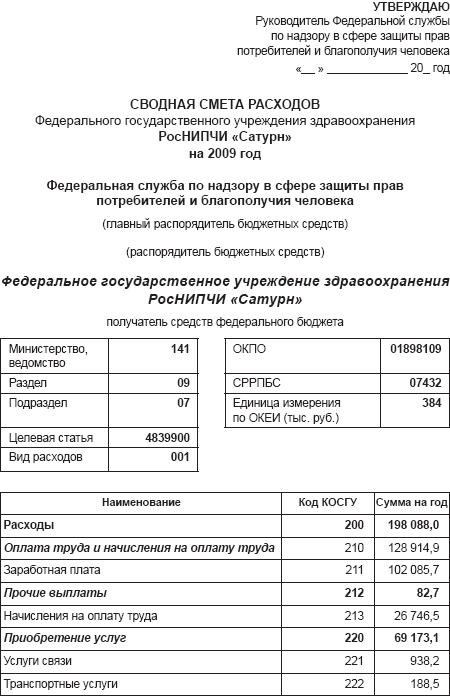

1. СОСТАВЛЕНИЕ СМЕТ БЮДЖЕТНЫМ УЧРЕЖДЕНИЕМ

Бюджетная смета – документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения (ст. 6 БК РФ).

Однако это не означает, что смету по внебюджетной деятельности не надо составлять в 2009 г.

Рассмотрим особенности составления учреждениями бюджетной и внебюджетной смет.

Составление бюджетной сметы

Бюджетные учреждения осуществляют операции по расходованию бюджетных средств в соответствии с бюджетной сметой (п. 1 ст. 161 НК РФ). Составление сметы входит в обязанности учреждений. Какие же расходы должны быть отражены в смете? Согласно ст. 70 НК РФ бюджетные учреждения могут расходовать бюджетные средства на следующее:

– оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации и муниципальные должности, государственных и муниципальных служащих, иных категорий работников;

– командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами;

– оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

– уплату налогов, сборов и иных обязательных платежей;

– возмещение вреда, причиненного бюджетным учреждением при осуществлении своей деятельности.

Перечисленные расходы должны быть отражены в бюджетной смете.

Порядок составления, утверждения и ведения бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Указанный порядок должен соответствовать общим требованиям, установленным Минфином России (ст. 221 БК РФ). В 2009 г. действуют Общие требования к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений, утвержденные приказом Минфина России от 20.11.2007 № 112н (далее – Приказ Минфина России № 112н), предусматривают следующее. Учреждение составляет смету по форме, разработанной и утвержденной главным распорядителем средств бюджета. В бюджетной смете должны быть указаны (п. 5 Приказа Минфина России № 112н):

– гриф утверждения, содержащий подпись руководителя, уполномоченного утверждать смету учреждения, дату утверждения и ее расшифровку;

– наименование формы документа;

– финансовый год, на который представлены содержащиеся в документе сведения;

– наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО);

– код по СРРПБС (сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета) – для федеральных учреждений;

– наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть формы сметы представляется в виде таблицы, содержащей коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией до кодов статей (подстатей) Классификации операций сектора государственного управления (КОСГУ), а также суммы по каждому направлению. Детализация КОСГУ приведена в приказе Минфина России от 25.12.2008 № 145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» (текст по характеристике статей бюджетной классификации написан с учетом изменений, внесенных приказом Министерства финансов Российской Федерации от 3 июля 2009 г. № 69н «О внесении изменений в декабря 2008 г. № 148н).

Письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931 утверждены Методические рекомендации по применению классификации операций сектора государственного управления, в которых установлено, что данная классификация группирует операции в зависимости от их экономического содержания. В рамках данной классификации операции разделены на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) и финансовые (операции с финансовыми активами и обязательствами). Классификация операций сектора государственного управления состоит из отдельных групп (например, 100 «Доходы», 400 «Выбытие нефинансовых активов» и др.), которые детализируются статьями и подстатьями.

Перечни операций в рамках соответствующих статей (подстатей) закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций. Однако, несмотря на данное «разрешение», рекомендуется все же предварительно согласовать применение кодов с органом казначейства, обслуживающим учреждение.

Письма Минфина России и Федерального казначейства, разъясняющие применение экономической классификации расходов бюджетов в 2005–2007 годах, классификации операций сектора государственного управления в 2008 году, применять нельзя. Такое распоряжение содержится в вышеуказанном письме № 02-05-10/2931. Приведенные в письмах этих ведомств разъяснения о порядке использования кодов с 1 января 2009 г. могут применяться исключительно получателями этих писем.

Рассмотрим подробнее подстатьи и статьи, которые чаще всего используются бюджетными учреждениями в расходовании бюджетных средств и, следовательно, подлежат включению в бюджетную смету.

Подстатья 211 «Заработная плата» – планируются такие расходы, как оплата труда на основе договоров (контрактов) в соответствии с законодательством Российской Федерации о государственной (муниципальной) службе, трудовым законодательством. К данным расходам относятся выплаты по должностным окладам, тарифным ставкам Единой тарифной сетки, почасовой оплате, воинским и специальным званиям, выплаты премий, материальной помощи, вознаграждений по итогам работы за год и других вознаграждений и выплат поощрительного характера. Оплата учебных и ежегодных отпусков, компенсации за неиспользованный отпуск, выплата пособия за первые два дня временной нетрудоспособности самого работника за счет средств работодателя также планируются по этой статье. Расчет необходимого объема денежных средств производится на основании штатного расписания, положений нормативных актов, регулирующих систему оплаты труда.

Подстатья 212 «Прочие выплаты» – планируются дополнительные выплаты и компенсации, определенные условиями трудового договора, в том числе суточные при служебных командировках, ежемесячное пособие на ребенка, компенсации стоимости форменной одежды и обуви, стоимости проездных документов на все виды общественного транспорта, за приобретение книгоиздательской продукции и периодических изданий, другие аналогичные расходы. При расчетах необходимо руководствоваться: штатным расписанием, нормативными актами, регламентирующими выплаты компенсаций, данными о количестве планируемых командировок в год (для расчета суточных при командировках), пр.

Подстатья 213 «Начисления на оплату труда» – планируются расходы по уплате учреждением ЕСН, а также взносов по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При определении этих расходов необходимо руководствоваться главой 24 НК РФ и данными о фонде оплаты труда.

Расходы по уплате ЕСН и взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по договорам гражданско-правового характера с физическими лицами подлежат отражению по тем статьям и подстатьям КОСГУ, по которым отражаются расходы на оплату услуг по данному договору.

Подстатья 221 «Услуги связи» – планируются расходы по пересылке почтовых отправлений, приобретению почтовых марок, маркированных конвертов, оплате сотовой связи, подключению и использованию Интернета, абонентской и повременной оплаты местного телефонного соединения и другие аналогичные расходы. При планировании учитываются следующие данные: размер абонентской платы за телефон, стоимость радиоточки, одного почтового отправления, конвертов, количество телефонных и радиоточек, среднегодовое количество почтовых отправлений, размер платы за мобильные переговоры.

Подстатья 222 «Транспортные услуги» – как правило, планируются расходы на оплату проезда в случае служебных командировок, на курсы повышения квалификации (в том числе студентам, обучающимся по заочной форме обучения, при проезде к местонахождению учебного заведения), расходы по доставке нефинансовых активов. При определении необходимого объема денежных средств учитываются: данные о количестве командировок в год с ориентировочной стоимостью проезда, план повышения квалификации, данные о среднегодовых расходах по найму транспорта.

Подстатья 223 «Коммунальные услуги» – планируются потребление и оплата:

– отопления и технологических нужд, а также горячего водоснабжения;

– газа (включая его транспортировку по газораспределительным сетям и плату за снабженческо-сбытовые услуги);

– электроэнергии для хозяйственных, производственных, технических, лечебных, научных, учебных и других целей;

– водоснабжения, водоотведения, ассенизации;

– другие аналогичные расходы.

Расчет необходимого объема денежных средств производится на основании сведений о потребности в электроэнергии, тепловой энергии, газе, воде, данных о тарифах на коммунальные услуги.

Подстатья 224 «Арендная плата за пользование имуществом» – планируются расходы по арендной плате в соответствии с заключенными договорами. Для расчета необходимы документы, подтверждающие количество арендуемых зданий и сооружений, их площадь, ставки арендной платы.

Подстатья 225 «Работы, услуги по содержанию имущества» – планируются расходы учреждения по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов (основных средств, непроизведенных активов, нематериальных активов, материальных запасов), находящихся в оперативном управлении, аренде или безвозмездном пользовании. Расчет производится на основании планов капитального, текущего ремонта зданий и сооружений, ремонта коммунальных систем, расчета стоимости техобслуживания автомобиля, данных о расходах на оказание услуг по техническому обслуживанию охранной и пожарной сигнализации, локальных вычислительных сетей, данных по среднегодовым расходам на профилактику и заправку оргтехники.

Подстатья 226 «Прочие работы, услуги» – на эту подстатью относятся расходы по оплате договоров на выполнение работ, оказание услуг, не отнесенные на подстатьи 221 – 225, например:

– на вневедомственную (в том числе пожарную) охрану, охранную и пожарную сигнализацию (установку, наладку и эксплуатацию);

– на страхование жизни, здоровья и имущества (в том числе гражданской ответственности владельцев транспортных средств);

– на оказание медицинской помощи военнослужащим и сотрудникам правоохранительных органов в учреждениях здравоохранения;

– по прокату специальных кино-, видео– и аудиозаписей;

– по найму жилых помещений при служебных командировках;

– на изготовление бланков (государственных сертификатов, отчетности и пр.);

– на услуги в области информационных технологий (приобретение неисключительных (пользовательских) прав на программное обеспечение, включая приобретение и обновление справочно-информационных баз данных).

Статья 290 «Прочие расходы» – планируются расходы, не связанные с оплатой труда, приобретением услуг. Здесь отражаются расходы, связанные с:

– уплатой налогов и сборов в бюджеты всех уровней, уплатой разных платежей, сборов, государственных пошлин, лицензий, штрафов, пеней за несвоевременную уплату налогов и сборов и другие экономические санкции;

– отчислениями денежных средств профсоюзным органам на культурно-массовую и физкультурную работу;

– выплатой государственных премий в различных областях;

– приемом и обслуживанием делегаций (представительские расходы);

– выплатами спортсменам и их тренерам;

– прочими расходами, не отнесенным к другим статьям.

При планировании необходимого объема денежных средств используются нормативные документы, регламентирующие данные расходы.

Статья 310 «Увеличение стоимости основных средств» – планируются расходы по оплате договоров на приобретение, а также договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от стоимости со сроком полезного использования более 12 месяцев. При определении объема расхода по этой статье учитываются нормы обеспеченности основными средствами, сведения о ценах на объекты основных средств, фактической обеспеченности основными средствами.

Статья 320 «Увеличение стоимости нематериальных активов» – планируются расходы учреждения по оплате договоров на приобретение или создание подрядным способом объектов, относящихся к материальным активам, которые не имеют материально-вещественной структуры и на которые оформлены документы, подтверждающие исключительное право учреждения на них. При определении необходимого объема денежных средств используются данные о потребности в объектах нематериальных активов и ценах на них.

Статья 330 «Увеличение стоимости непроизведенных активов» – на данную статью относятся расходы на увеличение стоимости непроизведенных активов, используемых в процессе деятельности учреждения, не являющихся продуктами производства (земля, ресурсы недр и пр.), права собственности на которые должны быть установлены и законодательно закреплены.

Статья 340 «Увеличение стоимости материальных запасов» – планируются расходы по оплате договоров на приобретение материалов, предназначенных для однократного использования в процессе деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам. При расчете объема средств учитываются нормы обеспеченности материальными запасами, данные об утвержденных нормах пробега и расхода ГСМ, а также стоимости ГСМ, ориентировочных ценах на запчасти, данные о потребности в канцтоварах, бумаге, картриджах, хозяйственных товарах.

Смета реорганизуемого учреждения составляется в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение, на период текущего финансового года и в объеме доведенных учреждению лимитов бюджетных обязательств.

Утверждение бюджетной сметы

На главного распорядителя бюджетных средств возложены полномочия по определению порядка утверждения бюджетных смет подведомственных ему бюджетных учреждений. Руководитель главного распорядителя средств может предоставить это право руководителю распорядителя средств бюджета. В свою очередь, руководитель распорядителя средств вправе возложить обязанность по утверждению сметы учреждения на его руководителя (п. 8 Приказа Минфина России № 112н).

Руководитель главного распорядителя (распорядителя) средств бюджета вправе ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения) в случае выявления нарушений бюджетного законодательства Российской Федерации, допущенных соответствующим учреждением при исполнении сметы (п. 9 Приказа Минфина России № 112н).

Рассмотрим пример составления бюджетной сметы. Целью ведения сметы является внесение изменений в смету в пределах доведенных учреждению в установленном порядке объемов соответствующих лимитов бюджетных обязательств.

Смета доходов и расходов по приносящей доход деятельности

В настоящее время обязанность расходовать средства, полученные федеральными бюджетными учреждениями от приносящей доход деятельности, в соответствии со сметой доходов и расходов по приносящей доход деятельности, установлена п. 1 ст. 6 Федерального закона от 24.07.2007 № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Кроме того, согласно п. 11 ст. 5 Федерального закона от 26.04.2007 № 63-ФЗ бюджетное учреждение осуществляет операции с указанными средствами в установленном финансовым органом порядке в соответствии со сметой доходов и расходов по приносящей доход деятельности, подлежащей представлению в орган Федерального казначейства (ОФК).

На основании этой статьи Минфином России были внесены соответствующие изменения в Приказ от 21.06.2001 № 46н, п. 2 которого утверждена Инструкция о порядке открытия и ведения территориальными органами Федерального казначейства лицевых счетов для учета операций со средствами, полученными получателями средств федерального бюджета от приносящей доход деятельности (далее – Инструкция о порядке открытия и ведения лицевых счетов). Следовательно, бюджетным учреждениям смету по приносящей доход деятельности по-прежнему следует составлять.

Согласно п. 2 данной Инструкции смета доходов и расходов по приносящей доход деятельности – документ, составляемый учреждением на текущий финансовый год. Порядок ее утверждения устанавливается главным распорядителем средств, им же определяется объем поступлений внебюджетных средств с указанием источников образования и направлений использования этих средств по коду главного распорядителя средств федерального бюджета и коду КОСГУ.

В соответствии с п. 9 Инструкции о порядке открытия и ведения лицевых счетов учреждение представляет в ОФК смету доходов и расходов по приносящей доход деятельности на текущий финансовый год на бумажном носителе для проведения операций на лицевом счете по учету внебюджетных средств, в электронном виде – информацию о смете доходов и расходов по средствам, полученным получателем средств федерального бюджета от приносящей доход деятельности (форма 0510017 – приложение № 10 к Приказу Минфина России № 46н).

Утвержденная смета в течение финансового года может уточняться в порядке, установленном главным распорядителем средств, и представляться учреждением в ОФК на бумажном носителе с одновременным представлением в электронном виде информации об изменениях к смете доходов и расходов по средствам, полученным получателем средств федерального бюджета от приносящей доход деятельности (форма 0510018 – приложение № 11 к Приказу Минфина России № 46н).

Если право утверждения сметы и внесения изменений в нее предоставлено руководителю бюджетного учреждения, то в ОФК на бумажном носителе смету можно не представлять, представляются только информация об этой смете (форма 0510017) и сведения об ее изменении (форма 0510018).

Приведем пример составления сметы доходов и расходов по приносящей доход деятельности.

Приказами Минфина России от 20.11.2007 № 112н «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений», от 07.10.2008 № 7н «О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами», от 25.12.2008 № 145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», от 01.09.2008 № 88н «О порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности» определен порядок составления и утверждения смет доходов и расходов по средствам, полученным от приносящей доход деятельности бюджетными учреждениями, находящимися в ведении Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека. Это связано в первую очередь с реформой бюджетного процесса и необходимостью приближения бюджетной классификации к требованиям международных стандартов. Возникла необходимость объединения плана счетов бюджетного учета с бюджетной классификацией. В основном это направлено на максимально эффективное управление государственными (муниципальными) финансами.

Вышеуказанные изменения связаны с необходимостью обеспечить учет затрат методом начисления по программам и функциям участников бюджетного процесса, и коснулись они именно порядка применения КОСГУ.

В рамках классификации КОСГУ операции разделены на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами), финансовые (операции с финансовыми активами и обязательствами).

Последние изменения, внесенные в Бюджетный кодекс Российской Федерации, указывают на приведение структуры бюджетной классификации в соответствие с экономическим содержанием операций в секторе государственного управления.

При методе начисления потребовалось введение дополнительных категорий классификации. Единственный собственник средств на соответствующем уровне бюджетной системы – это орган государственной власти и управления (орган местного самоуправления). Условно его можно представить как самостоятельное юридическое лицо, а бюджетные учреждения – его структурные подразделения. Объемы финансирования, направляемые с единого счета бюджета на лицевые счета учреждений, не приводят к расходу средств в целом в системе. Происходит лишь выбытие денежных средств со счета собственника (уменьшение финансовых активов – группа кодов 600) и поступление средств на счета учреждений (увеличение финансовых активов – группа кодов 500). При этом итог актива баланса собственника не меняется.

В случае приобретения учреждением нефинансовых активов также не происходит расхода средств (затраты по приобретению – группа кодов 300). Итог актива баланса собственника также не меняется. Аналогичным образом следует рассуждать и при рассмотрении иных операций сектора государственного управления.

Необходимость применения в учете (наряду со счетами бюджетного учета) кодов различных классификаторов подтверждает и анализ категорий, включаемых в классификацию операций сектора государственного управления.

Коды КОСГУ, установленные ст. 23.1 БК РФ, соответствуют другим видам классификаторов, применяемым в бюджетной сфере, и аналитическим счетам Плана счетов бюджетного учета.

В структуру номера счета преимущественно включены коды функциональной классификации расходов (ФКР). Ведь имущество учреждения приобретают для использования в текущей деятельности с последующим списанием на расходы.

Активы – земля, ресурсы недр, драгоценности являются источниками внутреннего финансирования дефицита бюджета (по ним применяется код Классификации источников внутреннего финансирования (КИВФ)). Государство в случае необходимости может распорядиться этими активами как собственник и в любой момент использовать их для привлечения заемных средств в целях погашения дефицита бюджета и т. д. Денежные средства и финансовые вложения также относятся к источникам внутреннего финансирования дефицита бюджета. Так, денежные средства на лицевых счетах учреждений (не использованные на определенную дату) могут быть отозваны и перераспределены и т. п.

Счета расчетов с дебиторами по доходам корреспондируют с доходными счетами, и поэтому они пополняют доходы бюджета, в номер счета включены коды классификации доходов (КД).

Новая система классификации по методу начисления более эффективна по сравнению с действовавшей ранее. Ведь было предусмотрено всего две категории (все денежные поступления на счета бюджетов считались доходами, а средства, списанные со счетов бюджетов, – расходами). Данная классификация позволяет оценить результат исполнения бюджетов не только с точки зрения дефицита (профицита) бюджета, но и с точки зрения увеличения или уменьшения чистой стоимости государства в результате изменения его активов и обязательств.

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ

В План счетов бюджетного учета (утвержден приказом Минфина России от 30.12.2008 № 148н) введен новый счет для учета амортизации библиотечного фонда (ранее амортизация на актив не начислялась), поэтому изменился номер счета «Амортизация прочих основных средств» с 104 07 000 на 104 08 000 и номер счета «Амортизация нематериальных активов» с 104 08 000 на 104 09 000.

В Инструкции № 148н на отдельных счетах детализирована стоимость имущества казны, а также начисленная на его амортизируемую часть амортизация. Имущество казны в бюджетном учете обособлено от закрепленного за учреждениями имущества. Аналогов указанных ниже счетов в ранее действовавшей Инструкции № 25н не было:

– 0 108 01 000 «Недвижимое имущество в составе имущества казны»;

– 0 108 02 000 «Движимое имущество в составе имущества казны»;

– 0 108 03 000 «Нематериальные активы в составе имущества казны»;

– 0 108 04 000 «Непроизведенные активы в составе имущества казны»;

– 0 108 05 000 «Материальные запасы в составе имущества казны»;

– 0 104 10 000 «Амортизация недвижимого имущества в составе имущества казны»;

– 0 104 11 000 «Амортизация материальных основных фондов в составе имущества казны»;

– 0 104 12 000 «Амортизация нематериальных активов в составе имущества казны».

В связи с тем что на указанное имущество амортизация не начисляется, отдельные счета для учета такой амортизации в новом Плане счетов не предусмотрены.

Изменено наименование счета 304 04 000 «Внутренние расчеты» между главными, распорядителями (распорядителями) и получателями средств. Новшество связано с добавлением в состав отражаемых на этом счете операций расчетов с обособленными структурными подразделениями бюджетных учреждений.

Так как с 01.01.2008 в законодательство, регулирующее бюджетный процесс (Бюджетный кодекс РФ), были внесены существенные поправки, возникла необходимость изменения самой структуры некоторых счетов бюджетного учета (а именно счетов, предназначенных для организации бюджетного учета санкционирования бюджетных расходов).

Так как теперь исполнение федерального бюджета планируется не на один финансовый год, а на три, необходимо разделить в бюджетном учете учреждения операции по использованию выделенных ему лимитов бюджетных обязательств в каждом из трех лет, на которые они выделены.

В соответствии с письмом Минфина России от 12.02.2008 № 02-14-10а/282 были внесены изменения в структуру счетов бюджетного учета санкционирования расходов, в том числе применяемых учреждениями (0 501 х 1 000, 0 501 х 2 000, 0 501 х х 3 000, 0 501 х 4 000, 0 502 х 1 000). Суть данных изменений заключается в расширении аналитического кода указанных счетов бюджетного учета. Минфин России детализировал данные коды, установив код финансового года, который отражается в первом разряде кода аналитического учета счетов учета санкционирования бюджетных расходов (т.е. в 22-м разряде номера соответствующего счета):

1 – текущий финансовый год (2009);

2 – очередной финансовый год, следующий за текущим (2010);

3 – второй финансовый год планового периода (2011);

4 – третий финансовый год планового периода (2012).

При этом в отличие от федерального бюджета, если публично-правовое образование принимает бюджет только на один год, то санкционирование расходов по данному бюджету следует отражать с обязательным указанием в 22-м разряде номеров соответствующих счетов бюджетного учета кода текущего финансового года – 1.

Например: счет 0 501 10 000 «Лимиты бюджетных обязательств текущего финансового года»;

счет 0 501 20 000 «Лимиты бюджетных обязательств первого года, следующего за текущим (очередного финансового года)»;

счет 0 501 30 000 «Лимиты бюджетных обязательств второго года, следующего за текущим (первого года, следующего за очередным)»;

счет 0 501 40 000 «Лимиты бюджетных обязательств второго года, следующего за очередным».

Так как в соответствии с Федеральным законом от 26.04.2007 № 63-ФЗ из ст. 161 БК РФ исключено положение о самостоятельности учреждений в использовании средств, полученных от приносящей доход деятельности, операции по использованию данных доходов в бюджетном учете учреждения с 01.01.2009 отражаются в порядке, аналогичном порядку учета операций по санкционированию бюджетных расходов. При этом указанные операции отражаются на вновь введенных Инструкцией № 148н отдельных счетах бюджетного учета и только в рамках текущего и следующего за ним финансового года. В остальном структура соответствующих счетов санкционирования сметных назначений по приносящей доход деятельности аналогична структуре счетов, применяемых для учета санкционирования бюджетных расходов;

счет 0 504 10 000 «Сметные назначения по приносящей доход деятельности на текущий финансовый год»;

счет 0 504 20 000 «Сметные назначения по приносящей доход деятельности на очередной финансовый год».

Изменение наименования забалансового счета 01 «Арендованные основные средства» на «Основные средства в пользовании» вызвано приведением его в соответствие с сущностью отражаемых на нем финансово-хозяйственных операций (это не только аренда имущества, но и иные формы получения его учреждением в пользование).

В Инструкцию № 148н введены новые забалансовые счета – 20-й, 22-й и 23-й;

счет 20 «Списанная задолженность, востребованная кредиторами», который предназначен для учета сумм, не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором (задолженность учреждения, не востребованная кредиторами), в течение срока исковой давности с момента списания задолженности с балансового учета;

счет 22 «Материальные ценности, полученные по централизованному снабжению». Он используется для учета учреждением (грузополучателем) полученных от поставщика материальных ценностей до момента получения грузополучателем извещения (форма 0504805) и копий документов поставщика на отправленные в адрес грузополучателя ценности, при этом пользование имуществом до получения указанных документов допускается при наличии разрешения уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств;

Счет 23 «Периодические издания для пользования», предназначенный для учета учреждением стоимости полученных в пользование периодических изданий, не включенных в библиотечный фонд.

Общие принципы отражения в бюджетном учете стоимости нефинансовых активов описаны в Инструкции № 148н централизованно в разделе «Нефинансовые активы» (ранее они были изложены отдельно для каждого вида нефинансовых активов – основных средств, нематериальных активов, непроизведенных активов, материальных запасов). Инструкция № 25н такой раздел не содержала.

Рассмотрим основные характеристики счетов нефинансовых активов.

Счет 0 100 00 000 «Нефинансовые активы» предназначен для учета учреждением объектов нефинансовых активов, находящихся в собственности Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также для учета амортизации таких объектов.

Для учета операций с нефинансовыми активами применяются следующие счета:

0 101 00 000 «Основные средства»;

0 102 00 000 «Нематериальные активы»;

0 103 00 000 «Непроизведенные активы»;

0 104 00 000 «Амортизация»;

0 105 00 000 «Материальные запасы»;

0 106 00 000 «Вложения в нефинансовые активы»;

0 107 00 000 «Нефинансовые активы в пути»;

0 108 00 000 «Нефинансовые активы имущества казны».

В связи с изложением основных принципов учета нефинансовых активов в отдельном подразделе Инструкции № 148н, в данную Инструкцию был перенесен и порядок формирования первоначальной стоимости нефинансового актива с уточнением перечня затрат, составляющих ее структуру.

Итак, объекты нефинансовых активов принимаются к бюджетному учету по их первоначальной стоимости. Вложениями на приобретение, сооружение и изготовление объектов нефинансовых активов являются:

• суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

• таможенные и патентные пошлины и иные аналогичные платежи, связанные с уступкой (приобретением) исключительных (имущественных) прав правообладателя;

• расходы по изготовлению (израсходованные учреждением материалы, оплата труда и начисления на нее, услуги сторонних организаций и т.д.)

Положение об изменении первоначальной стоимости нефинансовых активов Инструкции № 25н в Инструкции № 148н дополнено возможностью ее изменения в результате разукомплектации (например, при изменении комплектации компьютерной техники).

В пункте 15 Инструкции № 148н централизованы требования к определению сроков полезного использования нефинансовых активов, а также установлены основные источники информации, необходимой для определения указанных сроков.

Теперь срок полезного использования объектов нефинансовых активов в целях принятия их к бюджетному учету и начисления амортизации определяется:

– исходя из положений законодательства Российской Федерации, устанавливающих сроки полезного использования имущества в целях начисления амортизации;

– при отсутствии таких норм в законодательстве Российской Федерации – исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества;

– при отсутствии информации в законодательстве Российской Федерации и в документах производителя – на основании решения комиссии учреждения по выбытию основных средств, принятого с учетом:

а) ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

б) ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

в) нормативно-правовых и других ограничений использования этого объекта;

г) гарантийного срока использования объекта;

д) сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от бюджетных учреждений, участников бюджетного процесса бюджетов бюджетной системы Российской Федерации и от государственных и муниципальных организаций.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта нефинансовых активов в результате проведенной достройки, дооборудования, реконструкции или модернизации учреждение пересматривает срок полезного использования этого объекта.

Срок полезного использования объектов нематериальных активов определяется учреждением исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации, ожидаемого срока использования этих объектов.

По нематериальным активам, срок полезного использования которых невозможно определить, срок полезного использования и нормы амортизации устанавливаются в расчете на 20 лет (но не более срока деятельности учреждения).

Увеличен с 1000 до 3000 руб. в Инструкции № 148н по сравнению с Инструкцией № 25н норматив принятия и выдачи в эксплуатацию объектов основных средств.

В результате возникает необходимость досписания основных средств стоимостью от 1001 до 3000 руб. Увеличения текущих затрат учреждения при этом не произойдет, так как в соответствии с ранее действовавшим порядком на указанные средства уже начислена амортизация в размере 100%.

В соответствии с Инструкцией № 148н поступление и внутреннее перемещение основных средств оформляются актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма 0306001), кроме объектов основных средств, стоимостью до 3000 руб. и библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости. Выдача основных средств в эксплуатацию оформляется следующими документами:

стоимостью до 3000 руб. включительно – ведомостью выдачи материальных ценностей на нужды учреждения (форма 0504210);

стоимостью свыше 3000 руб., а также библиотечного фонда независимо от стоимости – требованиями-накладными (форма 0315006).

Согласно п. 23 Инструкции № 148н для учета операций по выбытию и перемещению объектов нефинансовых активов вводятся новые регистры бюджетного учета – журнал операций по выбытию и перемещению нефинансовых активов, а также оборотная ведомость по нефинансовым активам.

Итак, в соответствии с п. 43 Инструкции № 148н норматив полного списания стоимости объектов основных средств без начисления амортизации увеличен с 1000 до 3000 руб.

Норматив списания стоимости объектов основных средств путем начисления 100%-ной амортизации увеличен с 10 000 до 20 000 руб. Тем самым нулевая остаточная стоимость объектов основных средств в бюджетном и бухгалтерском учете для коммерческих организаций теперь формируется исходя из одинаковых нормативов.

Кроме того, порядок начисления амортизации регламентирован и для библиотечного фонда, что предполагает организацию аналитического учета по объектам таких нефинансовых активов.

В соответствии с присвоенным фондам библиотек кодом Общероссийского классификатора основных фондов (ОКОФ) 19 0001000 согласно постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» они относятся к седьмой амортизационной группе со сроком полезного использования 20 лет, за исключением изданий картографических (код ОКОФ 19 0001115), которые относятся к пятой амортизационной группе (срок полезного использования – 10 лет).

При этом в силу подп. 6 п. 2 ст. 256 НК РФ для целей налогообложения библиотечный фонд не амортизируется. Таким образом, возникает еще одна разница между показателями бюджетного и налогового учета учреждения (в целях устранения которой будет правильным перенос стоимости библиотечных фондов на бюджетный источник финансирования в порядке, определенном в письме Минфина России от 26.05.2006 № 02-14-10а/1354). Книжная и печатная продукция, не включенная в библиотечный фонд и предназначенная для продажи, относится не к основным средствам, а к прочим материальным запасам (п. 66 Инструкции № 148н) при приобретении ее у сторонних организаций или к готовой продукции при ее изготовлении учреждением.

Согласно п. 48 Инструкции № 25н к материальным запасам относятся:

– предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

– предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ;

– готовая продукция.

В пункте 51 Инструкции № 148н детализированы предметы, не относящиеся к основным средствам в соответствии с ОКОФ, хотя и используемые в деятельности учреждения более 12 месяцев, путем повторения в нем соответствующих положений ОКОФ.

С учетом того, что перечисленное в ОКОФ имущество, не относящееся к объектам основных средств, встречается в бюджетных учреждениях крайне редко, прежнее положение было более компактным и удобным в использовании.

Теперь к материальным запасам относятся:

– орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

– бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и пр.) независимо от их стоимости;

– специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства – изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п., независимо от их стоимости и срока службы;

– специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

– форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

– временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

– тара для хранения товарно-материальных ценностей;

– предметы, предназначенные для выдачи напрокат, независимо от их стоимости и т.д. согласно положениям введения в ОКОФ.

В результате изменения названия счета 0 304 04 000 помимо внутренних (неденежных) расчетов между распорядителями и получателями бюджетных средств теперь следует отражать и расчеты по средствам от приносящей доход деятельности между головным учреждением и обособленным подразделением без юридического лица в части операций по централизации и распределению денежных средств.

В соответствии с п. 216 Инструкции № 148н операции по счету оформляются бухгалтерскими записями, которых в старой инструкции не было:

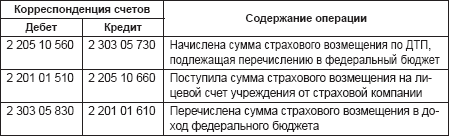

по дебету счета 0 304 04 000 отражается перечисление денежных средств от обособленного подразделения без права юридического лица, осуществляющего полномочие по ведению бюджетного учета (обособленное подразделение) (головного учреждения), головному учреждению (обособленному подразделению) с корреспонденцией по кредиту счетов:

0 201 01 610 «Выбытия денежных средств учреждения со счетов»;

0 201 07 610 «Выбытия денежных средств учреждения со счетов в иностранной валюте»;

по кредиту счета 0 304 04 000 отражается поступление денежных средств головному учреждению (обособленному подразделению) от обособленного подразделения (головного учреждения) с корреспонденцией по дебету счетов:

0 201 01 510 «Поступления денежных средств учреждения на счета»,

0 201 03 510 «Поступления средств учреждения в пути»,

0 201 07 510 «Поступления денежных средств учреждения на счета в иностранной валюте».

В связи с тем что федеральный бюджет с 1 января 2008 г. планируется не на один, а на три года и из ст. 161 БК РФ исключено положение о самостоятельности учреждений в использовании средств, поступивших от осуществления приносящей доход деятельности, существенно изменилась структура счетов бюджетного учета, предназначенных для отражения операций по санкционированию расходов, и сфера их применения.

Теперь учреждения не только детализируют на отдельных счетах операции по использованию бюджетных средств, назначения которых относятся к разным годам планируемого периода, но и отражают в аналогичном порядке операции по санкционированию вышестоящими распорядителями и использованию средств, поступивших от осуществления приносящей доход деятельности.

Таким образом, для использования внебюджетных средств, так же как и бюджетных средств, необходимо получить от вышестоящего распорядителя уведомление о лимитах теперь уже сметных назначений по указанным средствам.

По завершении текущего финансового года показатели (остатки) по аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств и утвержденных сметных назначений по приносящей доход деятельности текущего финансового года на следующий год не переносятся.

3. ПРИОБРЕТЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Расходы на приобретение объектов основных средств относятся на статью 310 «Увеличение стоимости основных средств» экономической классификации расходов бюджетов Российской Федерации (ЭКР).

На эту статью относятся следующие расходы учреждения:

– на оплату договоров на приобретение и договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от стоимости, со сроком полезного использования более 12 месяцев в целях обеспечения собственных нужд, в том числе:

• зданий, сооружений, жилых и нежилых помещений (включая приобретение квартир в многоквартирном доме), машин и оборудования, инструментов, транспортных средств, производственного и хозяйственного инвентаря, библиотечного фонда (на бумажных и иных носителях), медицинского инструментария, драгоценностей и ювелирных изделий, сценическо-постановочного оборудования, наглядных пособий и экспонатов, прочих основных средств (столов, книжных шкафов, многолетних насаждений, рабочего и продуктивного скота и других предметов хозяйственного инвентаря);

• машин, оборудования, материалов для подрядчика;

• вооружения, военной и специальной техники;

• прочих основных средств;

– на новое строительство объектов, которые после ввода в эксплуатацию будут находиться в оперативном управлении у государственных и муниципальных учреждений;

а также расходы на оплату:

– оплату договоров подряда на выполнение проектных и изыскательских работ, необходимость в которых возникает в процессе осуществления строительно-монтажных работ на объектах;

– подписки на периодическую литературу, приобретения книжной или иной печатной продукции и справочной официальной литературы для библиотечного фонда;

– выполненных пусконаладочных работ по приобретенным объектам и оборудованию (основным средствам), включенных в договор на приобретение;

– договоров на приобретение (в том числе на оплату договоров по изготовлению) основных средств из материала подрядчика (мебели, компьютеров и других основных средств);

– договоров на приобретение электронно-вычислительной техники с предустановленным программным обеспечением;

– договоров на приобретение оснастки для печатей;

– договоров на приобретение декораций;

– договоров на приобретение жалюзи (включая их установку), штор, а также чехлов для автомобилей (письмо Минфина России от 14.07.2006 № 02-14-11/1861);

– приобретения флэш-карты (письмо Федерального казначейства от 15.02.2007 № 42-2.2-04/3);

– приобретения и установки товаров (оборудования) на вновь приобретаемый автомобиль (по другому контракту);

– приобретения отдельных предметов (ножниц, папок, корзин для мусора, лотков для бумаг, замков навесных и встроенных, луп, наборов настольных канцелярских, дыроколов, степлеров, антистеплеров, жалюзи, зеркал, настенных часов, топоров, лопат, домкрата, набора инструментов для ремонта автомашины, кухонной утвари, флагов, гербов, книг учета, журналов регистрации, амбарных книг, географических карт, наглядных пособий, моек, кранов, сифонов и т.п.) (письмо Федерального казначейства от 16.04.2007 № 42-2.2-04/6а).

В двух последних случаях расходы отражаются в зависимости от критериев, установленных положениями Инструкции № 148н:

– по статье 310 «Увеличение стоимости основных средств»;

– по статье 340 «Увеличение стоимости материальных запасов».

При заключении договора на изготовление подрядчиком из материалов заказчика мебели, железных дверей, оконных рам и др. расходы на оплату работ по изготовлению соответствующих предметов следует относить на статью 226 «Прочие услуги» ЭКР (письмо Минфина России от 21.12.2005 № 02-14-10/3402).

Расходы на приобретение электронной техники (принтеров и комплексов электронной техники (системный блок, монитор, клавиатура, мышь)) в общем случае следует относить на статью 310 «Увеличение стоимости основных средств» ЭКР. Однако в случае приобретения (в розницу, оптом) отдельных устройств электронной техники (системного блока, монитора, клавиатуры, мыши) расходы на их приобретение следует относить на статью 340 «Увеличение стоимости материальных запасов» ЭКР (письмо Минфина России от 30.12.2005 № 02-14-10/3539).

Учет основных средств ведется на следующих счетах Плана счетов бюджетного учета:

0 101 01 000 «Жилые помещения»;

0 101 02 000 «Нежилые помещения»;

0 101 03 000 «Сооружения»;

0 101 04 000 «Машины и оборудование»;

0 101 05 000 «Транспортные средства»;

0 101 06 000 «Производственный и хозяйственный инвентарь»;

0 101 07 000 «Библиотечный фонд»;

0 101 08 000 «Драгоценности и ювелирные изделия»;

0 101 09 000 «Прочие основные средства».

Рассмотрим основные элементы налогового учета амортизируемого имущества с учетом последних изменений, принятых Федеральным законом от 26.11.2008 № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Амортизируемым признается имущество организации, одновременно удовлетворяющее следующим условиям:

– его первоначальная стоимость превышает 20 000 руб.;

– срок его полезного использования превышает 12 месяцев;

– имущество принадлежит организации на праве собственности (если иное не предусмотрено главой 25 НК РФ);

– имущество используется для извлечения дохода (п. 1 ст. 256 НК РФ).

Амортизируемое имущество можно подразделить на следующие виды:

• основные средства;

• нематериальные активы;

• капитальные вложения в предоставленные в аренду или безвозмездное пользование объекты основных средств, которые произведены в форме неотделимых улучшений (ст. 256, 257 НК РФ).

Новый вид амортизируемого имущества, введенный с 1 января 2009 г., – капитальные вложения в объекты основных средств, полученные по договору безвозмездного пользования. Порядок их амортизации аналогичен порядку амортизации капитальных вложений в арендованные основные средства (п. 1 ст. 258 НК РФ):

– капитальные вложения, стоимость которых возмещается организации-ссудополучателю организацией-ссудодателем, амортизируются организацией-ссудодателем в порядке, установленном главой 25 НК РФ;

– капитальные вложения, произведенные организацией-ссудополучателем с согласия организации-ссудодателя, стоимость которых не возмещается организацией-ссудодателем, амортизируются организацией-ссудополучателем в течение срока действия договора безвозмездного пользования исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для полученных объектов основных средств в соответствии с классификацией основных средств, утверждаемой Правительством РФ.

Изменения, внесенные в п. 1 ст. 257 НК РФ, закрепили право организаций амортизировать основные средства, выявленные в результате инвентаризации. Первоначальная стоимость таких основных средств определяется как сумма налога с дохода, уплаченного при их выявлении (п. 20 ст. 250, п. 2 ст. 254 НК РФ).

Имущество, которое не подлежит амортизации, перечислено в п. 2 ст. 256 НК РФ.

Из указанного перечня исключен подп. 5, а именно: продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота). Однако данное изменение распространяется на правоотношения, возникшие с 1 января 2008 г. (п. 2 ст. 2 Федерального закона от 22.07.2008 № 135-ФЗ). Поскольку в бухгалтерском учете амортизация продуктивного скота начислялась, возникали постоянные налоговые обязательства. Теперь все перечисленные животные будут амортизироваться в общеустановленном порядке и в бухгалтерском, и в налоговом учете.

Часть расходов при приобретении или создании основных средств организация вправе признать единовременно в виде амортизационной премии.

Предельный размер амортизационной премии зависит от того, к какой амортизационной группе относятся основные средства:

первая – вторая и восьмая-десятая группы – не более 10%,

третья – седьмая группы – не более 30% (п. 9 ст. 258 НК РФ).

Такой же размер амортизационной премии установлен и для случаев достройки, дооборудования, реконструкции, модернизации, технического перевооружения или частичной ликвидации данных основных средств.

Амортизационную премию необходимо восстановить в случае реализации основного средства до истечения пяти лет с момента его ввода в эксплуатацию (п. 9 ст. 258 НК РФ). Сумма восстановленной амортизационной премии включается в доходы того периода, когда основное средство реализовано.

Исходя из экономического смысла, амортизационная премия не должна выпадать из расходов налогоплательщиков. Сумма амортизационной премии в составе остаточной стоимости основных средств уменьшает доходы от реализации в соответствии с подп. 1 п. 1 ст. 268 НК РФ.

Восстанавливать амортизационную премию необходимо по тем основным средствам, которые введены в эксплуатацию после 1 января 2008 г. и реализуются после 1 января 2009 г. (п. 10 ст. 9 Федерального закона от 26.11.2008 № 224-ФЗ).

Сумма амортизации начисляется ежемесячно и учитывается в составе расходов, связанных с производством или реализацией (п. 3 ст. 272, п. 2 ст. 259 НК РФ).

По общему правилу амортизационные отчисления исчисляются и включаются в расходы ежемесячно (п. 2 ст. 259, п. 3 ст. 272 НК РФ).

Размер амортизационных отчислений зависит от:

– первоначальной (восстановительной) стоимости объекта;

– срока полезного использования объекта;

– метода начисления амортизации.

В 2009 г. также предусмотрены два метода амортизации – линейный и нелинейный (п. 1 ст. 259 НК РФ).

Порядок применения линейного метода не претерпел существенных изменений (ст. 259.1 НК РФ). Уточнено, что при формировании амортизационных групп срок полезного использования объекта определяется на основе Классификации основных средств без учета его увеличения (уменьшения) в связи с применением повышающих (понижающих) коэффициентов.

А вот порядок использования нелинейного метода изменился основательно (ст. 259.2 НК РФ). Рассмотрим порядок его применения подробнее.

Расчет амортизационных отчислений нелинейным методом производится по амортизационной группе (подгруппе), а не по каждому объекту в отдельности.

Введено новое понятие «суммарный баланс», определяемый как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к отдельной амортизационной группе (подгруппе). При определении суммарного баланса не учитывается стоимость объектов, амортизация по которым начисляется линейным методом в соответствии с п. 3 ст. 259 НК РФ, а именно здания, сооружения, передаточные устройства и нематериальные активы, которые относятся к восьмой, девятой или десятой группе.

Суммарный баланс определяется на 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода. В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число месяца, для которого определяется сумма начисленной амортизации.

Суммарный баланс может увеличиваться или уменьшаться в связи с изменением:

– количества объектов (ввод в эксплуатацию или выбытие объектов);

– первоначальной стоимости объектов (достройка, дооборудование, реконструкция, модернизация, техническое перевооружение, частичная ликвидация объектов).

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации.

Амортизационная группа (подгруппа) ликвидируется в следующих случаях:

– если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) равен нулю;

– если суммарный баланс амортизационной группы (подгруппы) становится менее 20 000 руб. по состоянию на 1-е число двух месяцев подряд.

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, по следующей формуле:

А = В х (k /100),

где А – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

В – суммарный баланс соответствующей амортизационной группы (подгруппы);

k – норма амортизации для соответствующей амортизационной группы (подгруппы).

Нормы амортизации самостоятельно рассчитывать не нужно – они приведены в п. 5 ст. 259.2 НК РФ:

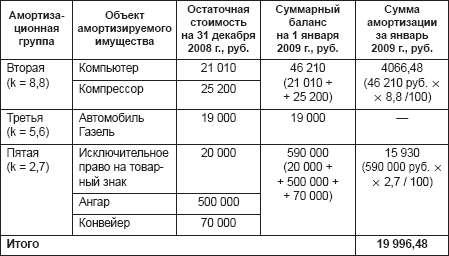

Сравним налоговые последствия применения линейного и нелинейного методов на примере.

Пример

Учреждение в январе 2009 г. приобрело и ввело в эксплуатацию легковой автомобиль и микроавтобус, относящиеся к третьей амортизационной группе.

Первоначальная стоимость легкового автомобиля составила 400 000 руб., микроавтобуса – 800 000 руб., срок полезного использования 40 и 48 месяцев соответственно.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 2 ст. 259 НК РФ), т.е. с 1 февраля 2009 г.

Линейный метод

Норма амортизационных отчислений в 2009 году определяется по формуле:

K = (1/N) х 100% ,

где K – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

N – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Для легкового автомобиля:

– норма амортизации – 2,08% ((1 : 48 мес.) х 100%);

– ежемесячная сумма амортизации – 10 000 руб. (400 000 руб. х 2,5% : 100%).

– амортизационные отчисления в 2009 г. – 110 000 руб. (10 000 руб. х 11 мес).

Для микроавтобуса:

– норма амортизации – 2,5% ((1 : 40 мес.) х 100%);

– ежемесячная сумма амортизации – 16 640 руб. (800 000 руб. х 2,08% : 100%).

– амортизационные отчисления в 2009 г. – 183 040 руб. (16 640 руб. х 11 мес).

Итого, по двум объектам амортизационные отчисления по линейному методу в 2009 г. составят 293 040 руб. (110 000 руб. + 183 040 руб.).

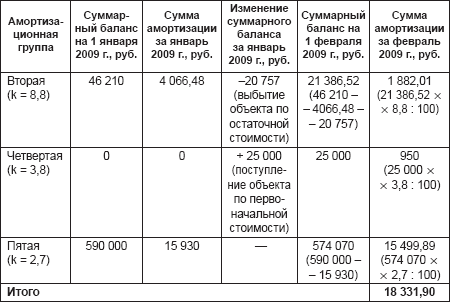

Нелинейный метод

Суммарный баланс группы составит 1 200 000 руб. (400 000 руб. + 800 000 руб.).

Норма амортизации для третьей группы – 5,6%.

Сумма амортизации по группе:

в феврале – 67 200 руб. (1 200 000 руб. х 5,6% : 100%);

в марте – 63 437 руб. ((1 200 000 руб. – 67 200 руб.) х 5,6% : 100%);

в апреле – 59 884 руб. ((1 200 000 руб. – 67 200 руб. – 63 437 руб.) х 5,6% : 100%);

в мае – 56 531 руб. ((1 200 000 руб. – 67 200 руб. – 63 437 руб. – 59 884 руб.) х 5,6% : 100%);

в июне – 53 365 руб. ((1 200 000 руб. – 67 200 руб. – 63 437 руб. – 59 884 руб. – 56 531 руб.) х 5,6% : 100%);

в июле – 50 377 руб. ((1 200 000 руб. – 67 200 руб. – 63 437 руб. – 59 884 руб. – 56 531 руб. – 53 365 руб.) х 5,6% : 100%);